特殊カーボンブラック市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、グローバル特殊カーボンブラック市場分析を対象としており、用途別(プラスチック、塗料・コーティング、印刷インク・トナー、バッテリー電極、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。上記すべてのセグメントについて、市場規模と予測が数量(キロトン)および金額(百万米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

特殊カーボンブラック市場の概要についてご説明いたします。

レポート概要

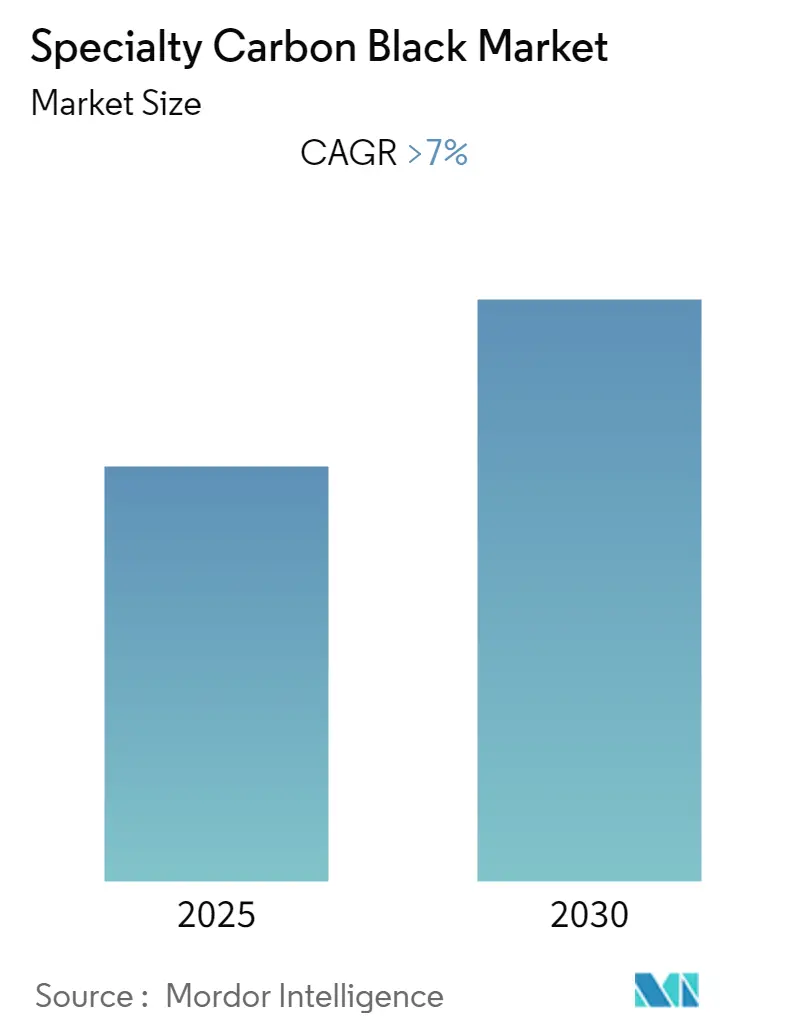

本レポートは、世界の特殊カーボンブラック市場の規模とシェアに関する分析であり、2025年から2030年までの成長トレンドと予測を扱っています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。市場は予測期間中に7%を超える年平均成長率(CAGR)を記録すると予想されています。最も急速に成長する市場および最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。

市場は、用途別(プラスチック、塗料・コーティング、印刷インク・トナー、バッテリー電極、その他)および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、数量(キロトン)および金額(USD百万)で提供されています。

市場概要

特殊カーボンブラック市場は、予測期間中に7%を超えるCAGRで成長すると予測されています。

2020年には、COVID-19パンデミックにより市場はマイナスの影響を受けました。パンデミック発生当初、プラスチック産業は大きな打撃を受け、多くの工業、ゴム工場、自動車、印刷、包装関連の操業が停止しました。しかし、2021年には自動車生産が回復したことで、市場は着実に成長すると見込まれています。

短期的には、リチウムイオン電池における特殊カーボンブラックの採用増加や、農業用ストレッチラップ、マルチフィルム、ゴミ袋などでの製品需要の増加が、市場需要を刺激する主要な推進要因となっています。

一方で、特殊カーボンブラックの代替品の存在や、厳しい環境規制が市場の成長を妨げる要因となっています。

しかしながら、冶金分野における特殊カーボンブラックの新たな応用や、印刷インク・トナー産業の成長は、予測期間中に市場に有利な機会をもたらす可能性が高いです。

地域別では、アジア太平洋地域が市場を支配すると予想されており、予測期間中に最高のCAGRを記録する見込みです。

主要な市場トレンドと洞察

1. プラスチック産業での使用増加

2021年には、プラスチック用途セグメントが特殊カーボンブラック市場を支配しました。特殊カーボンブラックは、静電放電(ESD)プラスチック、プラスチックフィルム・シート、農業用フィルム、プラスチック圧力管、成形部品、プラスチックにおける食品接触用途、自動車部品、導電性プラスチック、電線・ケーブルなど、様々な最終用途においてプラスチック産業で使用されています。

特殊カーボンブラックは、優れた分散性、着色力、導電性、UV耐性を持ち、これらの特性がプラスチックに重要な機能性をもたらし、対応する最終ユーザーの性能要件を満たすのに役立ちます。さらに、その卓越した特性は、強度、色、物理的清浄度、UV保護といった最終市場に不可欠な価値を提供し、このセグメントの成長を促進しています。Mordor Intelligenceによると、世界のプラスチック産業は2021年に5900億米ドルを超える価値があり、今後数年間で著しい成長が見込まれています。

したがって、上記の要因を考慮すると、プラスチック用途セグメントにおける特殊カーボンブラックの需要は、近い将来、大幅に増加すると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は2021年に世界市場を支配し、市場の45%以上を占めました。2022年から2027年の予測期間中もその優位性を維持すると予測されています。

アジア太平洋地域の各国における自動車、導電性ポリマー、包装、コーティング、建設産業からのプラスチック需要の増加は、この地域の特殊カーボンブラック産業の成長を促進する主要な要因です。

中国は、需要と供給の両面で世界最大の自動車市場です。Organisation Internationale des Constructeurs d’Automobiles (OICA)が発表した統計によると、中国の車両生産台数は2020年の16,976,248台から2021年には18,242,588台に増加しました。これは、特殊カーボンブラック市場の需要を刺激しています。

さらに、中国、インド、マレーシア、ベトナム、タイ、韓国などのアジア太平洋地域の主要国におけるポリマー生産の増加は、今後数年間で地域市場の成長を後押しする可能性が高いです。製造業者団体Plastics Europeによると、2020年にはアジアが世界のプラスチックの半分を生産し、中国が世界のプラスチック生産の31%を占めました。

また、アジア太平洋地域におけるコーティングおよび建設部門の急速な成長は、塗料・コーティング市場を牽引し、ひいては予測期間中の特殊カーボンブラック市場を促進すると予想されます。

Cabot Corporation、Birla Carbon、Himadri Speciality Chemical Ltdなどの主要な事業者がアジア太平洋地域に存在することも、近い将来、アジア太平洋地域の特殊カーボンブラック市場の成長を促進する可能性のある要因です。

競合状況

特殊カーボンブラック市場は統合された性質を持っています。市場の主要なプレーヤーには、Cabot Corporation、Birla Carbon (Aditya Birla Group)、Orion Engineered Carbons GmbH、Asahi Carbon Co. Ltd.、Tokai Carbon Co. Ltd.などが含まれます。

最近の業界動向

* 2022年2月、Orion Engineered Carbonsは、主に欧州市場向けに、特殊および技術ゴムカーボンブラックの生産能力25キロトンの新生産ラインをイタリアに開設しました。

* 2021年8月、Orion Engineered Carbonsは、高性能および特殊カーボンブラック生産のための中国における第2工場の建設を開始しました。この新工場は中国の淮北に建設され、2023年までに生産を開始する予定です。

以上が、特殊カーボンブラック市場の概要に関する詳細な要約でございます。

このレポートは、特殊カーボンブラックの世界市場に関する詳細な分析を提供しています。特殊カーボンブラックは、炭化水素の部分燃焼によって製造される最も純粋な形態のカーボンブラックであり、サーマルブラック、ファーネスブラック、ランプブラック、アセチレンブラックといった様々なプロセスを経て生産されます。これは、コーティング、印刷、ポリマー産業など、多岐にわたる最終用途産業において不可欠な高級精製工業原料として利用されています。

本調査は、市場の包括的な理解を深めるため、特定の仮定に基づき、広範な範囲をカバーしています。市場は主にアプリケーションと地域によってセグメント化されており、それぞれのセグメントについて、数量(キロトン)および金額(百万米ドル)ベースでの市場規模と予測が提供されています。

アプリケーション別では、特殊カーボンブラックは、プラスチック、塗料・コーティング、印刷インク・トナー、バッテリー電極、その他の様々な用途で利用されています。特にバッテリー電極分野での需要は、市場の主要な牽引要因の一つとして注目されています。

地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる15カ国が分析対象となっています。アジア太平洋地域は、中国、インド、日本、韓国といった国々を含み、市場において最も大きなシェアを占めるとともに、予測期間中に最も高い成長率を示すと見込まれています。

市場の動向を分析する「マーケットダイナミクス」の章では、市場を推進する要因と抑制する要因が詳細に検討されています。主要な推進要因としては、リチウムイオンバッテリーにおける特殊カーボンブラックの需要の増加が挙げられます。電気自動車やポータブル電子機器の普及に伴い、高性能バッテリーの需要が高まっており、これに特殊カーボンブラックが不可欠な材料として貢献しています。また、非ゴム用途、特にプラスチック、塗料、印刷インクなどの分野における特殊カーボンブラックの需要拡大も、市場成長の強力な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、環境保護に関する厳格な政府規制が挙げられます。カーボンブラックの生産プロセスや排出物に対する規制強化は、製造コストの増加や新規参入の障壁となる可能性があります。さらに、市場には代替品の存在も確認されており、これが特殊カーボンブラックの需要に影響を与える可能性があります。

本レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、市場の構造と競争環境を深く掘り下げています。これにより、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、および競争の程度が評価されています。

市場の機会と将来のトレンドとしては、印刷インクおよびトナー産業の持続的な成長が挙げられます。デジタル印刷技術の進化やパッケージング産業の拡大が、この分野での特殊カーボンブラックの需要をさらに押し上げると期待されています。

競争環境の章では、市場における主要プレーヤーとその戦略が分析されています。合併・買収、合弁事業、提携、契約といった活動が活発に行われており、市場シェアやランキング分析も提供されています。主要企業としては、Cabot Corporation、Birla Carbon (Aditya Birla Group)、Orion Engineered Carbons GmbH、Asahi Carbon Co. Ltd.、Tokai Carbon Co. Ltd.などが挙げられ、これらの企業のプロファイルも詳細に記述されています。

市場予測に関して、特殊カーボンブラック市場は、2025年から2030年の予測期間において7%を超える年平均成長率(CAGR)で成長すると見込まれています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、予測期間中も最も速い成長を遂げる主要地域となるでしょう。

本レポートは、2019年から2024年までの過去の市場規模データを提供し、2025年から2030年までの市場規模を予測することで、市場の全体像と将来の見通しを明確に示しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 リチウムイオン電池における需要の増加

- 4.1.2 非ゴム用途における特殊カーボンブラックの需要増加

-

4.2 阻害要因

- 4.2.1 厳格な政府規制

- 4.2.2 代替品の入手可能性

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 サプライヤーの交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 プラスチック

- 5.1.2 塗料およびコーティング

- 5.1.3 印刷インクおよびトナー

- 5.1.4 バッテリー電極

- 5.1.5 その他の用途

-

5.2 地域

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 インド

- 5.2.1.3 日本

- 5.2.1.4 韓国

- 5.2.1.5 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 イタリア

- 5.2.3.4 フランス

- 5.2.3.5 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 キャボット・コーポレーション

- 6.4.2 ビルラ・カーボン(アディティア・ビルラ・グループ)

- 6.4.3 オリオン・エンジニアード・カーボンズ GmbH

- 6.4.4 旭カーボン株式会社

- 6.4.5 東海カーボン株式会社

- 6.4.6 オムスク・カーボン・グループ

- 6.4.7 コンチネンタル・カーボン・カンパニー

- 6.4.8 ヒマドリ・スペシャリティ・ケミカル社

- 6.4.9 フィリップス・カーボン・ブラック・リミテッド

- 6.4.10 ラルソン

- 6.4.11 ブラックベア・カーボン B.V.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 印刷インクおよびトナー産業の成長

*** 本調査レポートに関するお問い合わせ ***

特殊カーボンブラックは、一般的なゴム補強用カーボンブラックとは異なり、特定の機能性(例えば、導電性、高着色性、UV吸収性、高純度性など)を付与するために、その粒径、構造、表面化学、純度などが厳密に制御されて製造される高付加価値のカーボンブラックを指します。通常のカーボンブラックが主にタイヤやゴム製品の強度向上や耐摩耗性向上を目的とするのに対し、特殊カーボンブラックは、電子材料、塗料、インク、樹脂、繊維など、より高度な性能が求められる分野で利用されます。その製造プロセスにおいては、原料油の選定から燃焼条件、後処理に至るまで、精密な制御技術が不可欠であり、これにより特定の機能を発現させることが可能となります。

特殊カーボンブラックには、その機能性に応じて多岐にわたる種類が存在します。主なものとしては、まず「導電性カーボンブラック」が挙げられます。これは、高い導電性を有し、リチウムイオン電池の導電助剤や帯電防止材料、電線被覆材などに利用されます。次に、「高着色性カーボンブラック」は、非常に微細な粒径と特定の表面構造を持つことで、優れた黒度、隠蔽力、光沢を発揮し、高級塗料、印刷インク、トナー、樹脂着色剤として重宝されます。また、「UV吸収性カーボンブラック」は、紫外線吸収能力が高く、屋外で使用される樹脂製品の耐候性向上に貢献します。さらに、「高純度カーボンブラック」は、硫黄、灰分、金属などの不純物含有量が極めて低く抑えられており、半導体封止材や電子部品など、高い信頼性が求められる用途で用いられます。その他にも、分散性を向上させた「易分散性カーボンブラック」や、表面を化学的に改質して特定の機能を持たせた「表面処理カーボンブラック」など、用途に応じた多様な製品が開発されています。

これらの特殊カーボンブラックは、幅広い産業分野でその特性を活かして利用されています。最も注目される用途の一つは、電子材料分野です。特に、リチウムイオン電池の正極・負極材料に添加される導電助剤として、その需要が急速に拡大しています。これにより、電池の内部抵抗が低減され、出力特性やサイクル寿命の向上が図られます。また、燃料電池の電極材料、コンデンサ、半導体封止材、電線被覆材、さらには5G通信機器の放熱材料など、多岐にわたる電子デバイスに不可欠な材料となっています。塗料・インク分野では、自動車用高級塗料、高精細印刷インク、インクジェットプリンター用インク、トナーなどに使用され、鮮やかな黒色と高い耐久性を提供します。樹脂着色分野では、エンジニアリングプラスチック、自動車部品、家電製品、光ファイバー被覆材などに添加され、優れた着色性と共に、UV遮蔽や導電性といった機能性を付与します。その他にも、導電性繊維や制電性繊維、接着剤、シーリング材、化粧品、食品包装材(UV遮断目的)など、その応用範囲は広がり続けています。

特殊カーボンブラックの製造には、高度な関連技術が不可欠です。主要な製造プロセスはファーネス法ですが、一般的なカーボンブラックとは異なり、原料油の種類、燃焼温度、滞留時間、空気と油の比率、添加剤の種類と量などを精密に制御することで、目的とする粒径、構造、表面化学特性を持つカーボンブラックを生成します。例えば、粒径の制御は、原料油の選択や燃焼条件の最適化によって行われ、微細な粒径は高い着色性や導電性につながります。構造の制御は、凝集体の形成度合い(DBP吸収量で評価)を調整することで行われ、導電性や分散性に影響を与えます。表面化学の制御は、酸化処理やグラフト重合、特定の官能基の導入などによって行われ、分散性、親水性・疎水性、反応性などを付与します。高純度化技術としては、製造後の精製プロセスや不純物除去技術が重要であり、特に電子材料用途では金属不純物の徹底的な除去が求められます。また、最終製品への適用を容易にするための分散技術や、製品の品質を保証するための粒径分布、比表面積、DBP吸収量、導電性、着色力、UV吸収率、不純物分析などの高度な評価技術も不可欠です。

特殊カーボンブラックの市場は、近年、高機能化・多機能化へのニーズの高まりを背景に、著しい成長を遂げています。特に、電気自動車(EV)やハイブリッド車(HEV)の普及に伴うリチウムイオン電池の需要拡大は、導電性カーボンブラック市場の主要な牽引役となっています。また、5G通信、IoT、AIといった先端技術の進展は、電子材料分野における特殊カーボンブラックの需要をさらに押し上げています。環境規制の強化やサステナビリティへの意識の高まりも、高効率で長寿命な材料へのシフトを促しており、特殊カーボンブラックはその要求に応える重要な素材として位置づけられています。一方で、原料価格の変動、製造コストの高さ、サプライチェーンの安定性確保、そして競合他社との差別化といった課題も存在します。しかし、その高付加価値性から、今後も安定した成長が見込まれる市場であると言えます。

将来展望として、特殊カーボンブラックは、今後も技術革新と市場ニーズの変化に対応しながら進化を続けるでしょう。EV/HEV市場のさらなる拡大はもちろんのこと、次世代電池(全固体電池、リチウム硫黄電池など)への対応や、燃料電池、太陽電池、蓄電システムといった環境・エネルギー分野での応用拡大が期待されます。また、高機能複合材料としての開発も進み、ナノテクノロジーとの融合により、これまでにない新たな機能性を持つ材料が生まれる可能性があります。サステナビリティの観点からは、リサイクル技術の確立や、バイオマス由来のカーボンブラックの研究開発が進められることで、環境負荷の低減に貢献する動きが加速するでしょう。さらに、AIやマテリアルズインフォマティクスを活用した材料設計やプロセス最適化により、開発期間の短縮と性能向上が図られることも予想されます。抗菌性、触媒機能、センサー機能など、現在の主要用途以外の新たな機能性付与も研究されており、特殊カーボンブラックは未来の産業を支える基盤材料として、その可能性を広げ続けていくことでしょう。