スペシャリティ注射剤ジェネリック市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

特殊注射剤ジェネリック市場レポートは、タイプ(医薬品、およびバイオ医薬品)、用途(癌、循環器、感染症、中枢神経系、自己免疫疾患、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。本市場では、上記のセグメントについて、価値(米ドル百万単位)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スペシャリティ注射用ジェネリック医薬品市場の概要

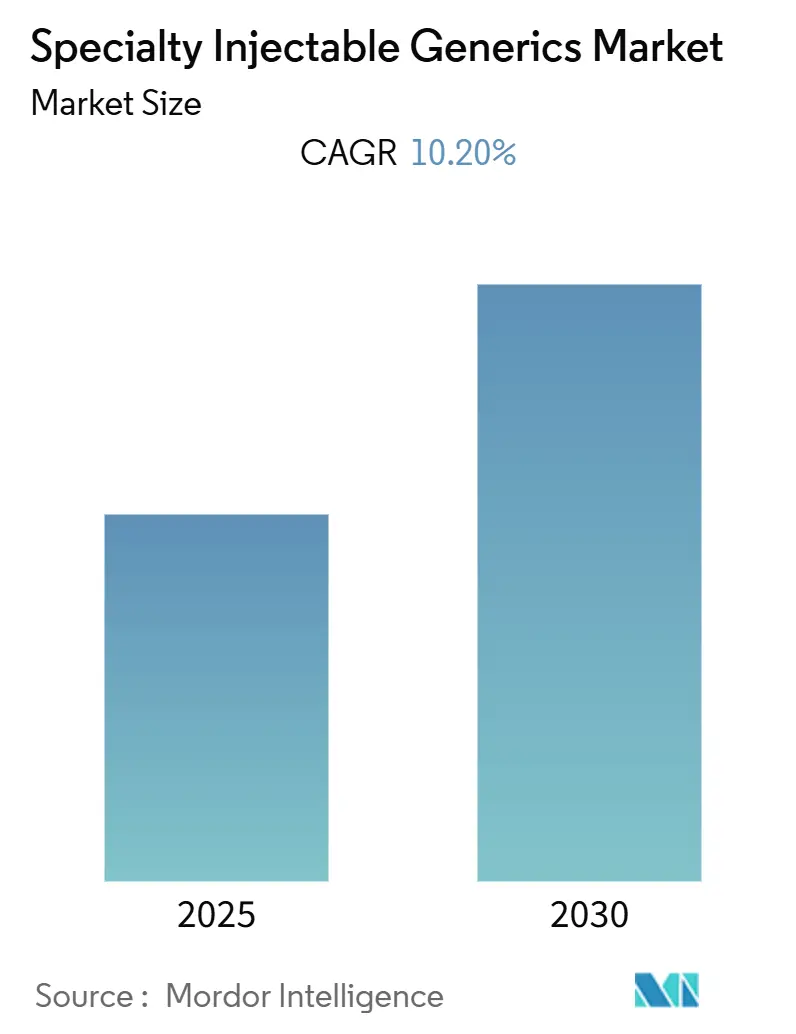

スペシャリティ注射用ジェネリック医薬品市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)10.2%で成長すると予測されています。この市場は、医薬品とバイオ医薬品の種類、腫瘍学、心血管疾患、感染症、中枢神経系疾患、自己免疫疾患などの用途、そして北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった地域によってセグメント化されており、各セグメントの市場価値(USD百万)が提供されます。2024年が推定の基準年であり、調査期間は2019年から2030年です。市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長し、北米が最大の市場となる見込みです。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初、COVID-19以外の医療状態に対する治療法や医薬品の研究開発を中断させ、スペシャリティ注射用ジェネリック医薬品市場にも影響を与えました。特に、インドがジェネリック医薬品の最大の製造国であり、その原薬の約70%を中国から輸入しているため、中国での原薬生産とサプライチェーンの混乱が大きな打撃となりました。インドや中国からの輸出禁止による潜在的な不足は、多くの国の政府にサプライチェーンの自給自足と、このような危機における不足を防ぐための規制を検討させるきっかけとなりました。したがって、COVID-19パンデミックは市場に一時的にマイナスの影響を与えましたが、今後は成長すると予想されています。

市場の成長要因

市場の成長を促進する要因としては、疾病の有病率の上昇と特許切れの増加が挙げられます。近年、癌、心血管疾患、関節炎などの慢性疾患の負担が著しく増加し、人々の医療費に深刻な負担をかけています。スペシャリティ注射用ジェネリック医薬品は、従来の医薬品と比較して効果的であるだけでなく、安価であるため、慢性疾患に苦しむ人々の間で人気が高まっており、市場の成長を牽引しています。特に、低・中所得国では非感染性疾患(NCDs)の有病率が高く、高価な医薬品を購入できないため、安価なスペシャリティ注射用ジェネリック医薬品の需要が予測期間中に増加すると見込まれています。

また、医薬品価格の低下も市場成長の重要な要因です。例えば、カナダでは2020年の特許医薬品価格審査委員会報告書によると、ジェネリック医薬品の平均価格が大幅に60%下落しました。低価格の医薬品はエンドユーザーにとって最もアクセスしやすいため、スペシャリティ注射用ジェネリック医薬品が好まれる傾向にあり、市場の成長を促進します。

さらに、政府の規制機関によるジェネリック医薬品承認プロセスの簡素化も市場を後押ししています。2020年8月には、メキシコの規制機関COFEPRISがジェネリック医薬品承認のための新しい運用規則を導入し、特許付与の翌日から申請が可能となる特別手続き窓口を設けるなど、承認プロセスを迅速化しました。加えて、注射用ジェネリック医薬品の発売もセグメントの成長を促進すると予想されます。例えば、2021年10月には、Adalvoが遺伝性血管性浮腫(HAE)の急性発作治療薬であるFirazyr(イカチバント注射液)のジェネリック版について、欧州連合での販売承認に必要な要件を完了しました。これらの要因が、今後の市場成長を加速させると考えられます。

市場の阻害要因

一方で、スペシャリティジェネリック医薬品の複雑な開発プロセスは、市場の成長を阻害する可能性があります。

主要な市場トレンドと洞察

1. 腫瘍学分野が予測期間中に大きな市場シェアを占める見込み

腫瘍学セグメントの成長を促進する要因は、世界的な癌の負担の増加、癌治療のための効果的な治療薬の必要性の高まり、そして製薬会社が効果的な医薬品の開発に注力していることです。GLOBOCAN 2020によると、2020年には世界で推定1,930万件の新規癌患者が発生し、2040年までにその数は3,020万件に達すると予測されています。このように癌の負担が増加すると予測されることは、ジェネリック医薬品の需要増加に大きく貢献し、市場の成長を後押しします。また、ジェネリック抗癌剤は、大幅なコスト削減をもたらし、乳癌の根治的化学療法を必要とする患者に利益をもたらすことが示されています。したがって、ジェネリック抗癌剤の需要は今後も高い水準を維持すると予想されます。製品発売も市場成長のもう一つの要因です。例えば、2020年8月には、Xiromed LLCが結腸癌および小細胞肺癌の治療薬であるCamptosarのジェネリック同等品であるイリノテカン注射液USP 20mg/mLを発売しました。

2. 北米が予測期間中に市場を支配する見込み

北米のスペシャリティ注射用ジェネリック医薬品市場は、国内における慢性疾患の高い負担、高齢者人口の増加、および主要市場プレーヤーによる新製品の発売により、予測期間中に成長すると予想されています。例えば、米国疾病対策予防センター(CDC)によると、2021年1月時点で、米国の成人10人中6人が慢性疾患を抱え、10人中4人が2つ以上の慢性疾患を抱えています。これらの疾患は、毎年約3.8兆米ドルの医療費を国の医療システムに課しており、ジェネリック医薬品は他の処方薬よりもはるかに安価であるため、国内でのジェネリック医薬品の広範な採用により医療費を大幅に削減できると期待されており、これが調査対象市場の成長に大きな影響を与えると予想されます。また、メキシコは世界最大のジェネリック医薬品消費国の一つであり、より手頃な価格の医薬品に対する消費者の需要が高まることで、国内のスペシャリティ注射用ジェネリック医薬品の消費率が上昇すると考えられます。製品発売も市場成長の要因です。例えば、2021年1月には、ジェネリック医薬品およびバイオシミラー医薬品の世界的リーダーであるSandozが、米国で18歳以上の成人における希少疾患である遺伝性血管性浮腫(HAE)の急性発作を治療するためのジェネリックイカチバント注射液プレフィルドシリンジを発売しました。

競争環境

市場は部分的に細分化されており、いくつかの主要なプレーヤーで構成されています。多くのプレーヤーは、技術的進歩が進んでいる発展途上国に拠点を置いていますが、現代の接続性の容易さにより、これらのプレーヤーは発展途上国にも浸透し、これらの国々でも市場を確立しようとしています。現在市場を支配している企業には、Pfizer Inc.、Fresenius Kabi、Teva Pharmaceuticals、Hikma Pharmaceuticals PLC、Novartis AGなどが挙げられます。

最近の業界動向

* 2022年3月:Nevakar Injectables Inc.は、救急医療および外来医療で使用される複数の無菌注射製品を開発するバイオ医薬品企業であり、すぐに使用できるエフェドリン硫酸塩注射液(5mg/mLに希釈済みで10mLバイアルで供給)を発売しました。

* 2022年2月:Dr. Reddy’s Laboratories Ltd.は、Par PharmaceuticalのVASOSTRICT(バソプレシン注射液、USP)バイアルのジェネリック版が米国食品医薬品局(USFDA)によって米国市場での販売承認を受け、発売しました。

このレポートは、「世界の特殊注射剤ジェネリック医薬品市場」に焦点を当て、その包括的な分析を提供しています。特殊注射剤ジェネリック医薬品とは、慢性疾患の治療に用いられ、注射、点滴、または吸入によって投与されるジェネリック医薬品を指します。これにはバイオ医薬品も含まれ、ブランド医薬品と同一の有効成分を持つ一方で、不活性成分は異なる場合があります。

市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)10.2%で堅調に成長すると予測されています。市場の成長を牽引する主要な要因としては、世界的な疾病負担の増加、特に慢性疾患の罹患率上昇が挙げられます。また、多数のブランド医薬品の特許切れが相次ぎ、これによりジェネリック医薬品市場への参入機会が拡大していることも、市場拡大の大きな推進力となっています。一方で、特殊注射剤ジェネリック医薬品の開発プロセスは非常に複雑であり、これが市場成長の抑制要因となる可能性も指摘されています。レポートでは、市場の競争環境を詳細に分析するため、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)も実施されています。

市場は複数のセグメントにわたって詳細に分析されています。タイプ別では、「医薬品」と「バイオ医薬品」に分類されます。用途別では、「腫瘍」「心血管」「感染症」「中枢神経系」「自己免疫疾患」「その他」といった主要な治療分野が対象とされています。これらのセグメントは、それぞれの市場規模が米ドル(USD)で評価されています。

地域別分析では、北米、欧州、アジア太平洋、中東アフリカ、南米の主要5地域が網羅されており、さらに米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC諸国、南アフリカ、ブラジル、アルゼンチンを含む世界17カ国の市場規模とトレンドが詳細に調査されています。特に、2025年時点では北米地域が最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は予測期間中に最も高いCAGRで成長する見込みです。これは、同地域の医療インフラの発展、医療費抑制への意識の高まり、および大規模な患者人口が背景にあると考えられます。

競合情勢のセクションでは、Baxter、Cipla Inc.、Dr. Reddy’s Laboratories Ltd、Fresenius Kabi、Hikma Pharmaceuticals PLC、Novartis AG、Par Pharmaceutical、Pfizer Inc.、Pharmascience Inc.、SAGENT Pharmaceuticals、Sun Pharmaceutical Industries Ltd、Teva Pharmaceuticalsといった主要な市場プレイヤーが特定されています。これらの企業については、事業概要、財務状況、製品ポートフォリオと戦略、および最近の事業展開が詳細に分析されており、市場における各社の位置付けと競争戦略が明確にされています。特に、Fresenius Kabi、Novartis AG、Pfizer Inc、Teva Pharmaceuticals、Hikma Pharmaceuticals PLCが主要な企業として挙げられています。

本レポートは、市場の定義と調査範囲、調査方法、エグゼクティブサマリー、市場の推進要因と抑制要因、ポーターのファイブフォース分析、詳細な市場セグメンテーション、競合情勢、そして市場機会と将来のトレンドといった包括的な内容で構成されています。過去の市場規模データは2019年から2024年まで、将来予測は2025年から2030年までをカバーしており、市場の現状と将来の展望を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 疾病負担の増加

- 4.2.2 特許切れの増加

- 4.3 市場の阻害要因

- 4.3.1 スペシャリティジェネリックの複雑な開発プロセス

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD百万)

- 5.1 タイプ別

- 5.1.1 医薬品

- 5.1.2 バイオ医薬品

- 5.2 用途別

- 5.2.1 腫瘍学

- 5.2.2 心血管

- 5.2.3 感染症

- 5.2.4 中枢神経系

- 5.2.5 自己免疫疾患

- 5.2.6 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Baxter

- 6.1.2 Cipla Inc.

- 6.1.3 Dr. Reddy’s Laboratories Ltd

- 6.1.4 Fresenius Kabi

- 6.1.5 Hikma Pharmaceuticals PLC

- 6.1.6 Novartis AG

- 6.1.7 Par Pharmaceutical

- 6.1.8 Pfizer Inc.

- 6.1.9 Pharmascience Inc.

- 6.1.10 SAGENT Pharmaceuticals

- 6.1.11 Sun Pharmaceutical Industries Ltd

- 6.1.12 Teva Pharmaceuticals

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

スペシャリティ注射剤ジェネリックとは、特定の疾患に対して高い治療効果を発揮する高薬価な「スペシャリティ医薬品」のうち、特に「注射剤」として投与されるものの後発医薬品を指します。スペシャリティ医薬品は、がん、自己免疫疾患、希少疾患など、治療が困難な疾患を対象とすることが多く、バイオ医薬品がその多くを占めます。これらの医薬品は、開発に高度な技術と多大なコストを要するため、薬価が高額になる傾向があります。スペシャリティ注射剤ジェネリックは、これらの先発医薬品の特許期間満了後に、有効成分、投与経路、剤形、効能・効果、用法・用量が先発品と同一であり、かつ生物学的同等性が科学的に証明された医薬品として開発・製造されます。特にバイオ医薬品の後発品は「バイオシミラー」と呼ばれ、低分子医薬品のジェネリックとは異なる厳格な同等性評価が求められます。スペシャリティ注射剤ジェネリックの登場は、高額な医療費の抑制と、より多くの患者様への治療機会の提供に貢献することが期待されています。

スペシャリティ注射剤ジェネリックには、主に以下の種類があります。最も代表的なのは「バイオシミラー」であり、これは抗体医薬品、ホルモン製剤、サイトカイン製剤など、生物学的製剤のジェネリック医薬品です。例えば、関節リウマチやクローン病治療に用いられる抗TNF-α抗体製剤や、がん治療に用いられる抗HER2抗体製剤などのバイオシミラーが既に市場に登場しています。これらは、先発品と全く同じ分子構造を持つことは不可能であるため、品質、非臨床、臨床の各側面から先発品との同等性・同質性が厳格に評価されます。次に、「低分子スペシャリティ注射剤のジェネリック」も重要なカテゴリです。これには、特定の抗がん剤、免疫抑制剤、麻薬性鎮痛剤など、製剤技術が複雑であったり、取り扱いに特殊な注意が必要な注射剤が含まれます。また、リポソーム製剤や徐放性製剤といった、特殊なドラッグデリバリーシステム(DDS)を用いた注射剤のジェネリックも開発が進められています。これらの製剤は、有効成分の安定性や体内動態を最適化するために高度な技術が用いられており、ジェネリック開発においてもその複雑な製剤特性を再現することが求められます。

スペシャリティ注射剤ジェネリックは、先発品と同様に、多岐にわたる重篤な疾患の治療に用いられます。主な用途としては、まず「がん治療」が挙げられます。分子標的薬や免疫チェックポイント阻害薬など、高額な抗がん剤のジェネリック化は、がん患者様の経済的負担を軽減し、治療の継続性を高める上で極めて重要です。次に、「自己免疫疾患」の治療にも広く利用されます。関節リウマチ、クローン病、潰瘍性大腸炎、乾癬などの慢性炎症性疾患に対して、抗体製剤などのバイオシミラーが有効な治療選択肢となっています。また、「内分泌疾患」では、糖尿病治療薬や成長ホルモン製剤のジェネリックが、患者様の生活の質向上に貢献しています。さらに、「感染症」の分野では、特定の重症感染症に対する抗生物質や抗ウイルス薬の注射剤ジェネリックが使用されることがあります。希少疾患に対する治療薬のジェネリック化も進められており、限られた患者様へのアクセス改善に寄与しています。これらのジェネリック医薬品は、先発品と同等の治療効果と安全性を維持しつつ、医療費を削減することで、より多くの患者様が適切な治療を受けられる環境を整備する役割を担っています。

スペシャリティ注射剤ジェネリックの開発には、極めて高度で多岐にわたる技術が不可欠です。まず、「分析技術」は、先発品との同等性を証明する上で最も重要です。これには、有効成分の構造解析(質量分析、NMR、X線結晶構造解析など)、物理化学的特性評価(クロマトグラフィー、電気泳動、光散乱法など)、不純物プロファイルの比較、安定性試験などが含まれます。特にバイオシミラーの場合、微細な構造の違いが薬効や安全性に影響を与える可能性があるため、多角的な分析が求められます。次に、「製剤技術」も重要です。注射剤は無菌性が必須であり、有効成分の安定性確保、溶解性の向上、凝集防止、粒子形成の制御など、様々な課題があります。凍結乾燥製剤、液剤、プレフィルドシリンジ、オートインジェクターといった多様な剤形に対応するための技術開発が進められています。また、「製造技術」においては、GMP(適正製造規範)に準拠した無菌製造環境の構築、品質管理体制の確立、大規模生産へのスケールアップ技術が求められます。バイオシミラーの場合は、細胞培養、精製、遺伝子組換え技術といった「バイオテクノロジー」が基盤となります。最終的に、これらの技術を統合し、先発品との「生物学的同等性試験(BE試験)」や「臨床比較試験」を通じて、有効性・安全性の同等性を臨床的に証明する必要があります。

スペシャリティ注射剤ジェネリックの市場は、世界的に拡大の一途を辿っています。この背景には、いくつかの重要な要因があります。第一に、世界的な「医療費の高騰」が挙げられます。特に、スペシャリティ医薬品は高薬価であるため、各国の医療財政に大きな負担をかけています。このため、各国政府は医療費抑制策として、ジェネリック医薬品の使用促進を強く推進しています。第二に、多くのスペシャリティ医薬品の「特許切れ」が相次いでいることです。これにより、ジェネリックメーカーが市場に参入する機会が増加しています。特にバイオ医薬品の特許切れは、バイオシミラー市場の急速な成長を牽引しています。しかし、スペシャリティ注射剤ジェネリックの開発・製造は、低分子ジェネリックに比べて技術的難易度が高く、多額の投資と厳格な規制当局の審査をクリアする必要があるため、「参入障壁」が高いという特徴があります。このため、参入できる企業は限られており、大手ジェネリックメーカーやバイオシミラー専業メーカーが中心となっています。患者様や医療機関にとっては、先発品と同等の治療効果をより安価に利用できるという大きなメリットがあり、治療選択肢の拡大にも繋がります。このような背景から、スペシャリティ注射剤ジェネリック市場は、今後も成長が期待される重要な分野となっています。

スペシャリティ注射剤ジェネリックの将来は、非常に明るいと同時に、いくつかの課題も抱えています。今後も多くのスペシャリティ医薬品の特許切れが予定されており、市場は引き続き「拡大傾向」にあると予測されます。特に、がん、自己免疫疾患、神経疾患など、アンメットメディカルニーズの高い領域でのジェネリック化が進むでしょう。この市場の成長を支えるのは、「技術革新」です。より高度な分析技術や製剤技術が開発され、複雑な構造を持つバイオ医薬品や特殊なDDS製剤のジェネリック化が可能になると考えられます。また、患者様の利便性を高めるための「新たな剤形やデバイス」の開発も進むでしょう。例えば、自己注射が可能なプレフィルドシリンジやオートインジェクター、さらにはウェアラブルデバイスと連携した投与システムなどが普及する可能性があります。一方で、「競争の激化」は避けられないでしょう。多くの企業が市場に参入することで、価格競争が激しくなり、開発コストの回収が課題となる可能性もあります。また、各国の「規制の動向」も重要です。国際的な審査基準の調和が進むことで、グローバルな開発・販売がより効率的になることが期待されます。品質保証の徹底、医療従事者への適切な情報提供、そして患者様への理解促進も、市場の健全な発展には不可欠です。スペシャリティ注射剤ジェネリックは、医療費抑制と患者アクセス改善という二つの大きな目標を達成するための鍵として、今後もその重要性を増していくことでしょう。