専門PACS市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

専門PACS市場レポートは、専門分野別(放射線科PACS、循環器科PACS、病理科PACS、眼科PACSなど)、コンポーネント別(ソフトウェア、サービス、ハードウェア)、導入モデル別(オンプレミスPACS、Web/クラウドベースの専門PACS、ハイブリッドPACS)、エンドユーザー別(病院、診断画像センターなど)、地域別(北米、ヨーロッパ、アジア太平洋など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

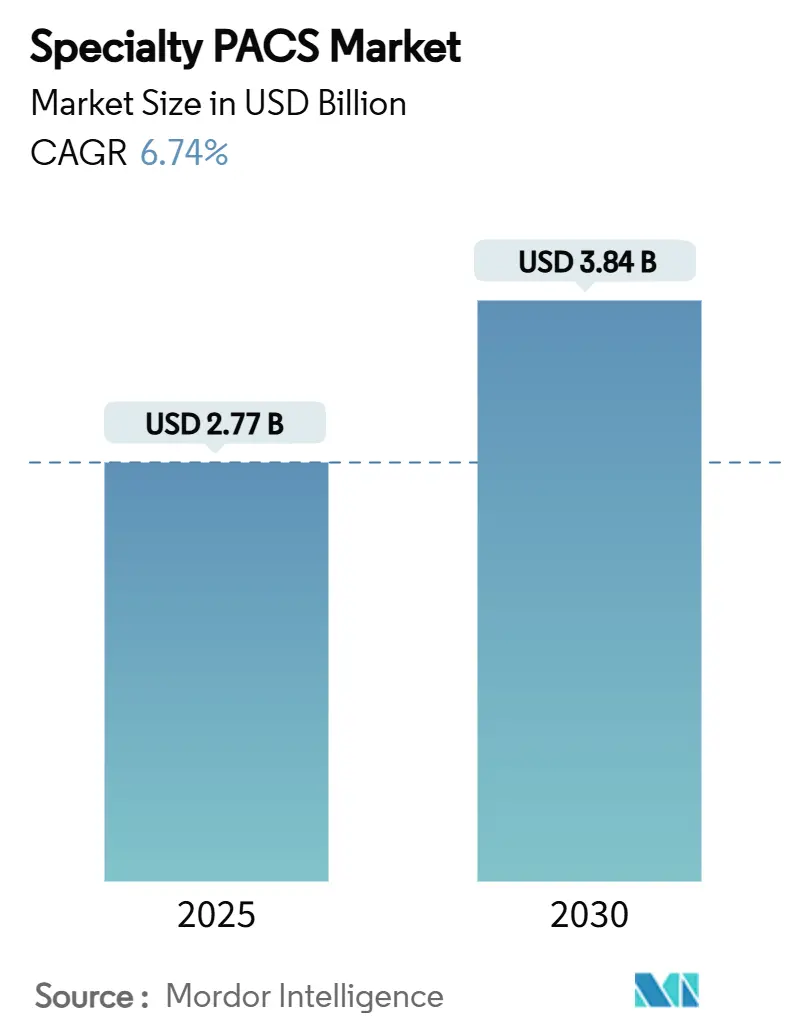

「Specialty PACS市場規模、シェア分析および調査レポート、2030年」によると、Specialty PACS(医用画像管理システム)市場は、2025年に27.7億米ドル、2030年には38.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.74%です。この成長は、企業全体の画像診断導入の増加、急速なクラウド移行、およびAI対応アーキテクチャの強化によって推進されています。堅牢なサイバーセキュリティと規制遵守の資格を持つベンダーは、総所有コスト(TCO)を削減するマネージドクラウドサービスを病院が優先するため、より大規模な契約を獲得しています。また、画像診断量の急増と分析による品質改善を評価する償還モデルにより、AI駆動型ワークフローオーケストレーションツールは不可欠なものとなっています。特に北米とアジア太平洋地域では、最新のクラウドプラットフォームとレガシー部門システムとの間の機能ギャップが拡大しているため、システムのリプレースサイクルは活発に推移すると予想されます。

主要な市場動向と洞察

成長要因

* 画像診断装置の利用拡大: 2025年には、先進的なフォトンカウンティングCTやデジタルSPECTが商業展開され、画像診断のスループットとモダリティの多様性が向上しました。パンデミック後の環境では、ポイントオブケア超音波の導入も高く、プロバイダーは放射線科のスイートと同様にモバイルデバイスからのデータを管理できるSpecialty PACSプラットフォームを選択せざるを得なくなっています。冠動脈CTアンギオグラフィーの償還額が二桁成長したことで、スキャン量が増加し、ベンダーニュートラルアーカイブの必要性が高まっています。これらの動向は、AI駆動型ワークフローツールがモダリティ全体でトリアージとレポート作成を自動化する重要性を高めており、医療システムがレガシー契約を延長するのではなく、Specialty PACSインフラを近代化する理由を強調しています。

* 慢性疾患の負担増加: 世界的な糖尿病の有病率と高齢化は、眼科および心臓病の画像診断ワークフローを再構築しています。AIモデルは現在、糖尿病性網膜症スクリーニングで100%の感度を提供しており、眼科クリニックはSpecialty PACS環境内に長期比較機能を組み込むようになっています。心エコー検査も、正確な傾向分析のために統合された心血管情報システムを必要とし、腫瘍学の実践では、精密医療プロトコルに合わせるために専門分野横断的な画像集約が求められています。

* 全社的な画像診断導入: 医療システムは、放射線科、心臓病科、病理科にまたがる統合アーカイブで部門ごとのサイロを置き換え続けており、多分野にわたるケアを妨げるアクセシビリティの障壁を排除しています。北米のプロバイダーの95%以上がクラウド移行計画を積極的に進めており、ベンダーニュートラルアーカイブが将来の投資に不可欠となるため、Specialty PACS市場の採用が加速しています。データ流動性の向上は、より大規模で多様なデータセット全体でのAIモデル展開を同時に効率化し、アルゴリズムの堅牢性と臨床的価値を高めています。

* AI対応アーキテクチャへの需要: FDAの2025年の事前変更管理計画に関するガイダンスは、AIワークフローに対する病院の信頼を促進しています。PACS-AIプラットフォームは現在、モダリティコンソールでのリアルタイム推論を可能にし、文書作成時間を45%削減し、クリティカルケア対応を37.8%向上させています。クラウドネイティブなSpecialty PACS市場ソリューションは、高価なオンプレミスGPUクラスターなしで継続的なアルゴリズムトレーニングに必要な弾力性を提供し、初期採用のアカデミックセンターを超えて予測分析の導入を推進しています。

抑制要因

* データセキュリティとプライバシーの懸念: Rhysidaのようなランサムウェアグループは画像アーカイブを標的としており、ペンシルベニア州でのある侵害は6500万米ドルの和解金となり、PACSの脆弱性に注目が集まりました。今後義務化される米国のサイバーセキュリティ要件は、Specialty PACS市場の緊急アップグレードを推進する可能性が高いですが、長期にわたるセキュリティ評価が導入を遅らせています。ベンダーは現在、ゼロトラストアーキテクチャとエンドツーエンド暗号化を宣伝していますが、急な学習曲線が臨床医の採用を遅らせる可能性があります。

* 高額な設備投資と移行コスト: サプライチェーンの混乱により、プレミアムスキャナーの価格が10万~20万米ドル上昇し、交換予算が膨らんでいます。小規模な地域病院はSpecialty PACS市場プロジェクトを延期することが多く、データサイロのリスクを高めています。クラウドサブスクリプションは初期費用を最大30%削減しますが、CIOは継続的な料金とデータ転送コストを警戒しています。

セグメント別分析

* 専門分野別: 放射線科の優位性と眼科の成長

* 放射線科は2024年にSpecialty PACS市場シェアの45.84%を占め、急性期および外来ケアにおける画像診断の基盤としての地位を確立しています。対照的に、眼科は2030年までに8.89%のCAGRで拡大すると予測されており、AI対応の網膜スクリーニングプログラムが糖尿病性黄斑浮腫を97%の精度で検出できるようになったことがその要因です。公衆衛生機関が大規模スクリーニングを後援し、古い部門システムにはない長期比較機能を要求するため、眼科向けSpecialty PACS市場規模は拡大すると予測されています。心臓病PACSの成長は、心エコー検査レポートスイートとの緊密な統合によって継続しており、デジタル病理学はヨーロッパでの遠隔病理学の義務化により勢いを増しています。神経学や女性の健康などの二次的な専門分野では、脳卒中検出や乳房密度評価のためのAIモジュールが統合されており、三次医療センターを超えた導入を促進しています。

* コンポーネント別: ソフトウェアの飽和とサービスの急増

* ソフトウェアは2024年にSpecialty PACS市場規模の59.42%のシェアを維持し、病院ネットワーク全体に根付いたライセンスの存在を反映しています。しかし、サービス(ホスティング、移行、サイバーセキュリティ、AIモデル管理)は、病院が成果ベースの契約に移行しているため、8.42%のCAGRでソフトウェアを上回ると予測されています。CIOは、人材不足を補い、新機能を迅速に展開するために、マネージドクラウドPACSを選択することが増えています。Specialty PACS市場は現在、定期的なバージョンアップグレードに頼るのではなく、24時間365日の監視と継続的なパフォーマンスチューニングをバンドルするベンダーに報いています。データセンターの統合と仮想化によりワークステーションの更新量が減少するため、ハードウェアの収益は横ばいです。

* 導入モデル別: クラウド導入の加速がインフラを再構築

* ウェブ/クラウド導入は2024年にSpecialty PACS市場シェアの57.48%を占め、9.12%という最高のCAGR予測を伴っています。COVID-19は安全なリモート読影の需要を定着させるテレワークポリシーを促進し、ランサムウェア事件の増加は幹部を専門的に管理された環境へと向かわせました。ハイブリッドアプローチは、慎重なシステムに移行の道筋を与え、重要なアーカイブをオンプレミスに保持しつつ、AI処理のためにクラウドの弾力性を活用します。クラウドネイティブアーキテクチャは、リアルタイム分析と会話型レポートを可能にします。クラウドベースのSpecialty PACS市場環境で生成AIディクテーションを使用する放射線科医は、生産性が20%%向上すると報告されています。これにより、診断レポートの作成時間が短縮され、より多くの症例を処理できるようになります。また、クラウドの柔軟性は、データストレージと処理能力のスケーラビリティを提供し、将来の成長と技術革新に対応します。

* オンプレミス導入は、2024年にSpecialty PACS市場シェアの42.52%を占め、-0.98%というCAGR予測を伴っています。オンプレミスシステムは、データセキュリティと規制遵守に対する厳格な要件を持つ組織にとって依然として魅力的です。特に、機密性の高い患者データを扱う医療機関では、データの物理的な制御を維持したいというニーズが根強くあります。しかし、初期投資の高さ、メンテナンスコスト、そしてスケーラビリティの限界が、その成長を抑制する要因となっています。クラウドへの移行が進む中で、オンプレミスベンダーは、ハイブリッドソリューションや、クラウド統合を容易にするためのAPI提供など、戦略的な対応を迫られています。

このレポートは、医療画像管理のための電子画像管理プログラムである「Specialty PACS(Picture Archiving and Communication System)」の世界市場に関する詳細な分析を提供しています。PACSは、画像の閲覧、アーカイブサービス、データベース、フレームワークを統合し、医療画像の自動処理を可能にするシステムです。

本レポートでは、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と阻害要因、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析など、多岐にわたる側面を網羅しています。

市場は、専門分野別(放射線科PACS、心臓病科PACS、病理科PACS、眼科PACS、整形外科PACS、腫瘍科PACS、皮膚科PACS、神経科PACS、女性の健康PACS、その他)、コンポーネント別(ソフトウェア、サービス、ハードウェア)、導入モデル別(オンプレミスPACS、ウェブ/クラウドベースのSpecialty PACS、ハイブリッドPACS)、エンドユーザー別(病院、画像診断センター、外来手術センター・クリニック、研究・学術機関、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要17カ国を含む)に詳細にセグメント化され、各セグメントの市場規模とトレンドがUSD百万単位で提供されています。

市場の主な推進要因としては、以下の点が挙げられます。

* 画像診断装置の利用拡大

* 慢性疾患の負担増加

* 企業全体での画像診断導入の進展

* AI対応アーキテクチャへの需要

* 償還に関連する画像分析の重要性

* 分散型臨床試験と遠隔画像診断の普及

一方で、市場の阻害要因としては、以下の課題が指摘されています。

* データセキュリティとプライバシーに関する懸念

* 高額な設備投資と移行コスト

* ベンダーロックインのリスク

* クラウド/AIスキル不足

市場規模と成長予測(価値)に関する主要な洞察は以下の通りです。

* 全体市場の成長: 世界のSpecialty PACS市場は、広範なクラウド移行、AI対応アーキテクチャ、および画像診断量の増加に牽引され、2030年までに38.4億米ドルに達し、年平均成長率(CAGR)6.74%で成長すると予測されています。

* 最も急速に成長する専門分野: 眼科PACSは、AIを活用した糖尿病性網膜症や黄斑変性症のスクリーニングプログラムに支えられ、8.89%のCAGRで成長すると見込まれています。

* コンポーネント別の成長: サービス部門は、病院がIT人員の削減とAIモデルの継続的な更新を提供するマネージドクラウドサービスを好む傾向にあるため、8.42%のCAGRで成長し、ソフトウェアの成長を上回ると予測されています。

* 導入モデルの重要性: ウェブ/クラウドプラットフォームは、すでに市場シェアの57.48%を占めており、スケーラブルで安全、かつリモートアクセス可能な画像診断ソリューションに対するプロバイダーの需要を反映し、9.12%のCAGRで成長すると予測されています。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、大規模な政府のデジタルヘルス投資と民間部門の資金調達の増加により、2030年までに9.46%のCAGRで市場を牽引すると見込まれています。

競争環境については、Agfa HealthCare、Canon Medical Systems、Fujifilm Holdings Corporation、Philips Healthcare、Siemens Healthineers、GE Healthcareなど、主要企業のプロファイル、市場集中度、市場シェア分析が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。Specialty PACS市場は、技術革新と医療ニーズの変化により、今後もダイナミックな成長が期待される分野であると言えるでしょう。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 画像診断装置の利用拡大

- 4.2.2 慢性疾患の負担増加

- 4.2.3 全社的な画像診断の導入

- 4.2.4 AI対応アーキテクチャの需要

- 4.2.5 償還に関連する画像分析

- 4.2.6 分散型試験と遠隔画像診断

-

4.3 市場の阻害要因

- 4.3.1 データセキュリティとプライバシーの懸念

- 4.3.2 高い設備投資と移行コスト

- 4.3.3 ベンダーロックインのリスク

- 4.3.4 クラウド/AIスキルのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 専門分野別

- 5.1.1 放射線科PACS

- 5.1.2 循環器科PACS

- 5.1.3 病理科PACS

- 5.1.4 眼科PACS

- 5.1.5 整形外科PACS

- 5.1.6 腫瘍科PACS

- 5.1.7 皮膚科PACS

- 5.1.8 神経内科PACS

- 5.1.9 女性の健康PACS

- 5.1.10 その他の専門分野PACS

-

5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.2.3 ハードウェア

-

5.3 展開モデル別

- 5.3.1 オンプレミスPACS

- 5.3.2 ウェブ/クラウドベースの専門分野PACS

- 5.3.3 ハイブリッドPACS

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断画像センター

- 5.4.3 外来手術センター&クリニック

- 5.4.4 研究機関&学術機関

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アグファヘルスケア

- 6.3.2 キヤノンメディカルシステムズ

- 6.3.3 富士フイルムホールディングス株式会社

- 6.3.4 メラティブ L.P.

- 6.3.5 マッケソン・コーポレーション

- 6.3.6 ノバラッド

- 6.3.7 フィリップスヘルスケア

- 6.3.8 セクトラ AB

- 6.3.9 シーメンスヘルスケア

- 6.3.10 トプコン株式会社

- 6.3.11 GEヘルスケア

- 6.3.12 ケアストリームヘルス

- 6.3.13 チェンジヘルスケア(オプタム社)

- 6.3.14 インテラッドメディカルシステムズ

- 6.3.15 ラムソフト

- 6.3.16 ビサージュイメージング

- 6.3.17 インフィニットヘルスケア

- 6.3.18 コニカミノルタヘルスケア

- 6.3.19 サーナー・コーポレーション(オラクルヘルス)

- 6.3.20 ハイランドヘルスケア

- 6.3.21 マッハ7テクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

専門PACS(Picture Archiving and Communication System)は、医療機関内で発生する多種多様な医用画像を効率的に管理、保存、配信するためのシステムであり、特に特定の診療科や専門分野のニーズに特化して開発されたものを指します。従来のPACSが主に放射線科のX線、CT、MRIといったDICOM形式の画像を対象としていたのに対し、専門PACSは眼科、皮膚科、病理、内視鏡、循環器、歯科など、各専門分野で生成される独自の画像データや、非DICOM形式の画像、動画、波形データなどを包括的に扱うことを目的としています。これにより、各診療科の特殊なワークフローや画像解析要件に対応し、診断の精度向上と業務効率化に貢献しています。

専門PACSの種類は多岐にわたります。例えば、眼科PACSは眼底カメラ、OCT(光干渉断層計)、細隙灯顕微鏡などの画像を管理し、時系列での比較や特定の計測機能を提供します。皮膚科PACSはダーモスコピー画像や肉眼画像を扱い、病変の経時的変化を追跡するのに役立ちます。病理PACSは、病理組織標本をデジタル化したWSI(Whole Slide Imaging)データを高精細に表示・解析し、遠隔診断やコンサルテーションを可能にします。内視鏡PACSは、消化器内視鏡や気管支内視鏡などで撮影された静止画や動画を管理し、レポート作成支援機能などを備えています。循環器PACSは心臓超音波検査や心臓カテーテル検査の動画・静止画、波形データを統合的に扱い、専門的な計測・解析ツールを提供します。歯科PACSは口腔内カメラ、パノラマX線、CT(CBCT)画像などを管理し、インプラント治療計画などに活用されます。これらのシステムは、それぞれの専門分野における診断、治療計画、経過観察において不可欠なツールとなっています。

専門PACSの主な用途は、まず各診療科で生成される膨大な画像データの効率的な管理と長期保存です。これにより、フィルムや紙媒体での管理が不要となり、保管スペースの削減と検索時間の短縮が実現します。次に、専門分野に特化した画像表示・解析機能の提供です。例えば、特定の病変を強調表示したり、詳細な計測を行ったり、過去の画像との比較を容易にしたりすることで、診断の精度向上に寄与します。また、診療科独自のワークフローに合わせたシステムの構築により、医師や技師の業務負担を軽減し、診療効率を高めます。電子カルテシステム(EMR/EHR)や病院情報システム(HIS)との連携により、患者の画像情報とその他の診療情報を統合的に参照できるため、より包括的な医療情報の提供が可能となります。さらに、遠隔地からの画像参照やコンサルテーションを可能にし、地域医療連携や専門医不足の解消にも貢献します。教育や研究目的での症例画像の活用も重要な用途の一つです。

関連技術としては、まず医用画像通信の国際標準であるDICOM(Digital Imaging and Communications in Medicine)が挙げられます。専門PACSは、非DICOM形式の画像をDICOMに変換して保存したり、各専門分野に特化したDICOMオブジェクトを利用したりすることがあります。また、医療情報連携の標準であるHL7(Health Level Seven)は、患者情報、検査オーダー、診断レポートなどを電子カルテや病院情報システムと連携するために不可欠です。電子カルテシステム(EMR/EHR)は、専門PACSが管理する画像を患者の診療記録と紐付け、一元的な情報参照を可能にする中心的な役割を担います。近年では、AI(人工知能)技術の活用が進んでおり、画像診断支援、病変の自動検出、画像解析の自動化など、専門分野における診断精度と効率の向上に大きく貢献しています。クラウドコンピューティングは、システムの導入コスト削減、スケーラビリティの確保、災害対策、遠隔アクセス性の向上といったメリットを提供し、専門PACSの運用形態に変化をもたらしています。さらに、VNA(Vendor Neutral Archive)は、複数の専門PACSや汎用PACSから出力されるあらゆる種類の医用画像をベンダーに依存しない形式で一元的に管理するシステムとして注目されており、医療機関全体の画像管理戦略において重要な位置を占めています。

市場背景としては、医療現場における画像データ量の爆発的な増加が挙げられます。放射線科以外の診療科でも、高精細な画像診断装置の普及により、膨大な画像データが日々生成されるようになりました。これらのデータを従来の紙媒体やCD-Rなどで管理することは非効率的であり、デジタル化のニーズが高まっています。また、各専門分野における診断の高度化に伴い、汎用的なPACSでは対応しきれない、専門特化した画像表示・解析機能やワークフローへの対応が求められるようになりました。専門PACSは、これらのニーズに応えることで、診断精度の向上、医療の質の向上、業務効率化、そして最終的には患者ケアの改善に貢献しています。医療機関にとっては、フィルムレス化によるコスト削減、情報共有の迅速化、医療連携の強化といったメリットも大きく、導入が進む要因となっています。さらに、個人情報保護やデータセキュリティに関する法規制の強化も、適切な画像管理システムの導入を後押ししています。

今後の展望として、専門PACSはさらなる進化を遂げると予想されます。最も注目されるのは、AI技術との融合の深化です。AIによる画像解析は、病変の早期発見、診断支援、治療効果予測など、専門分野における診断能力を飛躍的に向上させる可能性を秘めています。例えば、眼科分野での網膜疾患の自動検出、病理分野でのがん細胞の自動分類などが実用化されつつあります。次に、クラウドコンピューティングのさらなる普及です。クラウドベースの専門PACSは、初期投資の抑制、運用管理の簡素化、高いスケーラビリティ、そして場所を選ばないアクセス性を提供し、特に中小規模の医療機関や地域医療連携において重要な役割を果たすでしょう。VNAとの連携強化も進み、医療機関全体で画像データを一元的に管理し、診療科横断的な情報共有を促進する「エンタープライズイメージング」の実現が加速します。また、相互運用性の向上も重要な課題であり、異なるベンダーのシステム間でのシームレスなデータ交換を可能にする標準化の取り組みが強化されるでしょう。モバイルデバイスからのセキュアなアクセスや、3D/VR/AR技術を活用した高度な画像表示・シミュレーション機能の導入も進み、手術支援や教育分野での活用が期待されます。最終的には、これらの技術革新が、患者一人ひとりに最適化されたパーソナライズド医療の実現に貢献していくと考えられます。