スペシャリティ医薬品市場規模・シェア分析:成長動向と予測 (2025年~2030年)

スペシャリティ医薬品市場レポートは、用途別(癌、免疫学、内分泌学、感染症、神経学)、医薬品の種類別(バイオ医薬品、低分子スペシャリティ医薬品)、投与経路別(注射剤、経口、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スペシャリティ医薬品市場の成長レポート2030

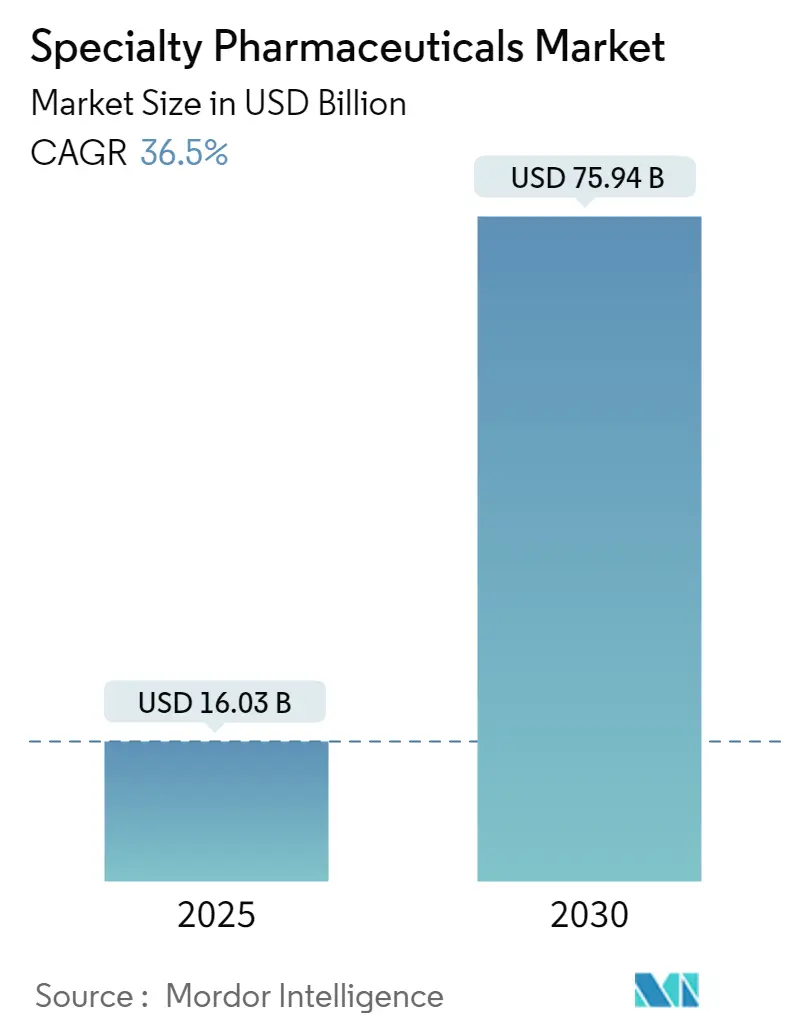

市場概要

スペシャリティ医薬品市場は、2025年には160.3億米ドル、2030年には759.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)36.50%という著しい成長が見込まれています。この成長は、画期的なバイオ医薬品製造、個別化医療パイプラインの拡大、そして生命を救う治療法の市場投入を加速させる規制プログラムによって推進されています。メーカーは高度な細胞・遺伝子治療プラットフォームを拡大しており、支払者(ペイラー)は実世界の臨床結果を評価する価値ベースの償還モデルを徐々に採用しています。統合されたスペシャリティファーマシーネットワークはゲートキーパーとしての役割を強化し、人工知能(AI)ツールは成功確率の高い候補を研究開発パイプラインの初期段階で特定しています。これらの要因が複合的に作用し、サプライチェーンを再構築し、競争を激化させ、複雑なモダリティをサポートできる特殊な生産資産への資本シフトを促しています。

本レポートは、アプリケーション(オンコロジー、免疫学、内分泌学、感染症、神経学)、薬剤クラス(バイオ医薬品、低分子スペシャリティ医薬品)、投与経路(注射剤/非経口剤、経口剤、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

主要なレポートのポイント

* アプリケーション別: オンコロジー分野が2024年にスペシャリティ医薬品市場シェアの42.18%を占め、2030年まで36.90%のCAGRで拡大すると予測されています。

* 薬剤クラス別: バイオ医薬品が2024年にスペシャリティ医薬品市場規模の63.78%を占め、2030年まで36.89%のCAGRで成長すると予測されています。

* 投与経路別: 注射剤および非経口剤が2024年にスペシャリティ医薬品市場規模の68.82%を占めましたが、経口製剤は2030年まで37.06%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米が2024年にスペシャリティ医薬品市場シェアの48.23%を占めて優位に立ちましたが、アジア太平洋地域は2030年まで37.11%のCAGRを記録すると予測されています。

世界のスペシャリティ医薬品市場のトレンドと洞察

成長要因(ドライバー)

1. 慢性疾患および希少疾患の有病率の増加:

* 高齢化社会において、腫瘍性疾患、神経変性疾患、自己免疫疾患の発生率が高まるにつれて、スペシャリティ治療薬の需要が拡大しています。オーファンドラッグ法以来、6,000以上のオーファンドラッグ指定が承認されており、希少疾患治療薬は2030年までに合計2,000億米ドルの収益機会をもたらすと見込まれています。FDAのプラットフォーム技術指定プログラムは、単一プラットフォームのバイオ医薬品が複数の希少疾患を治療することを可能にし、開発コストを削減し、スケーラブルなパイプラインを創出しています。高いアンメットニーズを持つ疾患に対するプレミアム価格設定は、競争が少なく、実世界の成果データが支払者の償還意欲を強化するため、依然として実行可能です。これらの要因が複合的に作用し、複雑で高価値な治療薬に対する数年間の需要サイクルを支えています。

2. バイオ医薬品およびバイオシミラーパイプラインの急速な拡大:

* 年間2,000億米ドル以上の収益を上げるブロックバスターバイオ医薬品が、2025年から2030年の間に独占権を失います。2024年だけでも19件のFDAバイオシミラー承認はパイプラインの成熟度を示しており、イノベーターは次世代の抗体薬物複合体(ADC)や細胞治療薬を進めることで対応しています。CAR-T治療は、持続的な価値創造の可能性を示しています。製造規模は引き続き勝者と後進を決定づけ、北米とヨーロッパ全体で大規模な使い捨てバイオリアクター施設への数十億ドル規模の投資を促しています。

3. 統合されたスペシャリティファーマシーネットワークの成長:

* ファーマシー・ベネフィット・マネージャー(PBM)は、スペシャリティ医薬品のアクセスポイントの約80%を監督し、プライベートブランドのバイオシミラーやホワイトラベルの流通を活用して、リベートや調剤マージンを獲得しています。340Bプログラムの50,000を超える対象エンティティへの拡大は、メーカーのマージンを圧迫する一方で、流通範囲を広げています。デジタルアドヒアランスツールはスペシャリティファーマシーのワークフローに組み込まれ、患者の成果データを収益化可能な資産に変え、支払者との契約交渉力を強化しています。これらの垂直統合されたチャネルは、従来のメーカーと卸売業者の関係を再構築し、市場アクセスには綿密な実世界エビデンス戦略が求められます。

4. オーファンドラッグのインセンティブと有利な償還:

* 米国のオーファンドラッグ規制に基づく7年間の独占期間、税額控除、およびユーザーフィー免除は、ニッチな治療法に対する強力な保護を生み出しています。EUの同様の枠組みは、世界的な発売の同期性を高め、プラットフォーム技術は企業が複数の希少疾患適応症にわたって研究開発費を償却することを可能にします。支払者は、治療法が慢性管理を1回またはまれな介入に置き換え、下流の医療費を削減する場合、年間数十万ドルの価格を許容します。結果として、少量でもブロックバスター級の収益につながる可能性があり、超希少疾患への研究開発投資が持続的に行われる基盤となっています。

5. AI駆動型創薬によるニッチな製品投入の加速:

* AIは、創薬プロセスを加速させ、特にニッチな市場向けの製品投入を早める役割を担っています。

6. 分散型およびバーチャル治験による市場投入期間の短縮:

* 分散型およびバーチャル治験の導入は、医薬品の市場投入までの時間を短縮し、効率的な開発を可能にしています。

抑制要因(レストレイント)

1. 治療費の高騰と支払者のコスト抑制:

* メディケアの価格交渉権限と広範な価値ベース契約は、財政的リスクをメーカーに転嫁し、プレミアム価格を正当化する実世界エビデンスを要求しています。利用管理アルゴリズムは、高額処方箋をステップセラピーや事前承認の対象としてフラグを立て、新しく発売されたスペシャリティ医薬品の普及を遅らせています。国際的な参照価格設定は、地理的な価格差を制限し、発売順序の優位性を侵食しています。これらの圧力に対抗するため、企業はHEOR(Health Economics and Outcomes Research)チームを拡大し、成果データセットを迅速に生成し、アンチキックバックの監視を招くことなく、自己負担支援プログラムを調整する必要があります。

2. 複雑なコールドチェーンおよび取り扱いロジスティクス:

* -80℃での保管を必要とするバイオ医薬品は、低所得地域でのインフラ不足に直面し、アクセス格差を生み出しています。空港貨物の制約、限られたGDP認証トラックフリート、および不完全な遠隔温度監視は、逸脱リスクを高めています。規制当局は現在、温度履歴データを統合するシリアル化コードを要求しており、流通コストを膨らませています。ウェアラブルインジェクターや耐熱性タンパク質工学における革新は、長期的には緩和策を提供しますが、技術的には依然として困難です。このロジスティクスのハードルは、新興市場での浸透率を抑制し、高価値バイオ医薬品の世界的なリーチを制限しています。

3. 特許切れとバイオシミラーによる浸食リスク:

* ブロックバスター医薬品の特許切れは、バイオシミラーの参入を促し、市場競争を激化させ、既存製品の価格を押し下げるリスクがあります。

4. 340B価格圧力によるメーカーマージンの圧迫:

* 米国の340Bプログラムは、メーカーのマージンを圧迫し、収益性に影響を与えています。

セグメント分析

アプリケーション別: オンコロジーがイノベーションの速度を牽引

オンコロジー分野は2024年にスペシャリティ医薬品市場シェアの42.18%を占め、2030年まで36.90%のCAGRでリードを広げると予測されています。免疫チェックポイント阻害剤、抗体薬物複合体(ADC)、CAR-T療法が適応症を拡大するにつれて、オンコロジーに起因するスペシャリティ医薬品市場規模は急増しています。企業は、サロゲートエンドポイントと堅牢な市販後調査を組み合わせた迅速承認経路を優先し、より迅速な収益実現を確実にしています。バイオシミラーのトラスツズマブやベバシズマブの選択肢が成熟した抗体ラインを圧迫するにつれて競争は激化しますが、次世代のモダリティはトップラインの勢いを維持するプレミアム価格を維持しています。

市場の勢いは、血液悪性腫瘍および固形腫瘍における持続的な奏効率に由来し、これまで達成不可能だった生存率のベンチマークを可能にしています。実世界のデータセットは、チェックポイント阻害剤の長期的な有効性を確認し、支払者が予算を精査する中でも償還決定を強化しています。細胞治療メーカーは、モジュール式クリーンルームの拡張と地域化された製造ノードを通じて生産能力の制約に対処し、静脈から静脈への時間を短縮しています。コンパニオン診断の普及は精密医療の浸透を加速させ、高価値の標的薬剤の利用を促進しています。

薬剤クラス別: バイオ医薬品が治療パラダイムを再構築

バイオ医薬品は2024年にスペシャリティ医薬品市場シェアの63.78%を占め、2030年まで36.89%のCAGRで成長すると予測されており、これは複雑なタンパク質、遺伝子治療、細胞治療へのスペシャリティ医薬品市場規模の移行を反映しています。特許期限が近づいているブロックバスターモノクローナル抗体は、価格を15%~30%引き下げるバイオシミラーの参入を招きますが、イノベーターは次世代の抗体薬物複合体や二重特異性抗体を重ねることで浸食を相殺しています。プラットフォーム技術は、共有ベクター上で複数のバイオ医薬品のスケーラブルな生産を可能にし、製造原価を削減し、迅速な連続発売をサポートしています。

低分子スペシャリティ医薬品は、細胞内標的および経口バイオアベイラビリティのために戦略的なニッチを維持しています。PROTACsなどの新規分解メカニズムは、1日1回の投与で持続的な標的ノックダウンを促進し、スペシャリティツールキットを広げています。製造のターンアラウンドタイムはバイオ医薬品よりも短く、需要の急増に機敏に対応できます。合成化学に対する規制当局の慣れは承認を合理化しますが、競争の均等化がより早く起こり、ライフサイクル管理戦略に圧力をかけています。

投与経路別: 経口イノベーションが注射剤の優位性に挑戦

注射剤および非経口経路は2024年にスペシャリティ医薬品市場規模の68.82%を占め、全身曝露を必要とする脆弱なバイオ医薬品にとって依然として重要です。しかし、経口投与は、製剤技術が胃酸分解や初回通過代謝の障壁を克服するにつれて、2030年まで37.06%のCAGRで成長すると予測されています。スペシャリティ医薬品市場では、代謝性疾患向けの注目度の高い経口GLP-1アゴニストが、第3相試験の成功によりブロックバスター予測を裏付けています。患者の利便性、アドヒアランスの向上、および投与コストの削減は、臨床結果が注射剤のベンチマークと一致する場合、経口代替品に対する支払者の熱意を促進します。

ウェアラブルインジェクターやオンボディポンプは、一部の利便性のギャップを緩和し、注入センターではなく自宅で高粘度バイオ医薬品の投与をサポートしています。高度なオートインジェクターは、投与の確認を行うデジタルセンサーを統合し、アドヒアランスデータをクラウドプラットフォームに供給して、価値ベースの契約を強化しています。局所、吸入、および鼻腔内製剤は、皮膚科、肺、およびCNS疾患におけるリーチを拡大し、スペシャリティ投与の状況を多様化し、新しい患者中心の収益源を開拓しています。

地域分析

北米は2024年にスペシャリティ医薬品市場シェアの48.23%を占め、引き続き主要な収益源となっています。FDAがその年に承認した50の新薬(複数の画期的な指定を含む)は、迅速なイノベーションを促進する規制文化を強調しています。この地域は細胞治療の臨床インフラをリードし、冷蔵および冷凍バイオ医薬品への同日患者アクセスを容易にする広範なスペシャリティファーマシーネットワークを誇っています。340Bプログラムやメディケア交渉規則によるマージン圧力は、企業に価格戦略の洗練、実世界エビデンス生成の拡大、およびアドヒアランスと成果を向上させる患者支援プログラムの拡大を促しています。

アジア太平洋地域は、スペシャリティ医薬品市場で最も急速に成長しており、2030年まで37.11%のCAGRで予測されています。中国は、量ベースの調達改革を実施すると同時に、イノベーション経路を合理化しており、厳格な価格設定と迅速な承認という矛盾を生み出しています。インドは、低コストのバイオ医薬品製造を活用して、ラテンアメリカへの輸出契約と国内のスペシャリティ製品の発売を追求しています。日本の超高齢化社会は慢性疾患の需要を促進し、韓国のバイオ医薬品キャンパスへの投資は多国籍の合弁事業を引き付けています。ASEAN CTPPなどのイニシアチブの下での調和された規制基準は、多国籍治験デザインを容易にし、地域での発売順序を短縮し、研究開発資本の流入を促しています。

ヨーロッパは、成熟しながらもダイナミックな地位を占めており、堅調なバイオシミラーの採用と、影響の大きいオーファンドラッグへの償還意欲とのバランスを取っています。EMAの中央審査は27の加盟国全体で一貫した安全基準を保証しますが、個々のHTA(医療技術評価)機関は異なる価値評価を課し、汎ヨーロッパでの発売価格を複雑にしています。ドイツのAMNOGフレームワークは、エビデンスに基づいた価格交渉を制度化し、企業に包括的な実世界のコストオフセットデータを収集するよう促しています。ブレグジット後、英国の医薬品・医療製品規制庁(MHRA)は、厳格なファーマコビジランスを維持しながら、国のイノベーション魅力を維持することを目的とした個別の迅速アクセスチャネルを運営しています。

競争環境

スペシャリティ医薬品市場は中程度の集中度を示していますが、競争は激化しています。市場リーダーは、後期パイプラインを強化するためにボルトオン買収を追求しており、アンメットニーズの高い神経学資産を追加するアッヴィの87億米ドルのセレベル・セラピューティクス買収がその例です。戦略的提携は、AIベースの創薬、遺伝子編集プラットフォーム、次世代製造に及んでいます。モジュール式バイオリアクター施設と統合されたデジタル品質システムを通じて複雑なサプライチェーンを習得した企業は、コスト優位性と迅速なスケールアップを確保しています。

バイオシミラーの波は競争の激化を加速させており、2024年のFDA承認19件は、ウステキヌマブなどの確立されたバイオ医薬品に対する初の競争を導入しました。支払者は迅速に処方集を更新し、段階的な自己負担金を使用して採用を促進し、先発品メーカーから価格譲歩を引き出しています。メーカーは、患者サービス、オートインジェクターの再設計、およびメーカー主導のクーポンプログラムを通じて対応し、シェアの損失を鈍化させています。FDAの先進製造技術指定は、連続バイオプロセスに対する迅速な審査を提供し、早期採用者にスループットの優位性をもたらし、コスト曲線を圧縮し、マージンを維持しながら価格デフレを可能にする可能性があります。

小規模企業は、オーファンドラッグの保護を活用し、7年間の独占期間がプレミアム価格と限られた競争をもたらす超希少疾患の標的に焦点を当てています。単一のベクターまたはAI創薬エンジンから複数のIND(治験薬申請)を生成できるプラットフォーム企業に対するベンチャーキャピタルは依然として活発です。デジタル治療薬のパートナーシップは、薬理学的資産に行動変容ツールを補完し、臨床成果を差別化し、支払者との交渉における実世界エビデンスの地位を向上させるデータストリームを供給しています。

スペシャリティ医薬品業界の主要企業

* Teva Pharmaceutical Industries Ltd.

* AbbVie, Inc.

* Amgen Inc.

* Johnson and Johnson

* Bristol-Myers Squibb Company

最近の業界動向

* 2025年6月: 武田薬品工業は、ナルコレプシーに関する良好な第3相データと、GAMMAGARD LIQUID ERCのFDA承認を発表しました。

* 2025年7月: FDAは、セクション503A/503Bに基づく調剤ガイダンスを最終決定しました。

スペシャリティ医薬品市場に関する本レポートは、慢性疾患や希少疾患の治療に用いられる、高コストかつ高複雑性で、流通が限定的または独占的な注射剤、輸液剤、または経口薬を「スペシャリティ医薬品」と定義し、その詳細な分析を提供しています。

市場は、治療分野(腫瘍学、免疫学、内分泌学、感染症、神経学など)、薬剤クラス(バイオ医薬品、低分子スペシャリティ医薬品)、投与経路(注射剤/非経口剤、経口剤、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化され、分析されています。特に地域別では、主要なグローバル地域にわたる17カ国の市場規模とトレンドが推定されています。

本レポートによると、スペシャリティ医薬品市場は2025年に160.3億米ドルに達し、その後も急速な拡大が見込まれています。

市場を牽引する主要な要因としては、慢性疾患および希少疾患の有病率の上昇、バイオ医薬品およびバイオシミラーのパイプラインの急速な拡大、統合型スペシャリティファーマシーネットワークの成長が挙げられます。また、オーファンドラッグへのインセンティブと有利な償還制度、AIを活用した創薬によるニッチ市場への投入加速、分散型・バーチャル治験による上市期間の短縮も市場の成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。治療費の高騰と支払者によるコスト抑制圧力、複雑なコールドチェーンおよび取り扱いロジスティクス、特許切れとバイオシミラーによる浸食リスク、そして340B価格圧力によるメーカー利益率の圧迫などが課題となっています。

主要な市場トレンドとして、以下の点が挙げられます。

* 主要な治療分野: 腫瘍学がスペシャリティ医薬品の需要を牽引しており、2024年の収益の42.18%を占め、2030年まで年平均成長率36.90%で成長すると予測されています。

* 主要な薬剤クラス: バイオ医薬品は、その複雑な分子構造による高い臨床効果と限定的なジェネリック競合のため、市場シェアの63.78%を占め、優位な地位を確立しています。

* 最も急速に成長する地域: アジア太平洋地域は、規制の調和と製造コストの優位性により、2030年まで年平均成長率37.11%で最も急速な成長が見込まれています。

支払者の影響力も増しており、メディケア交渉、バリューベース契約、国際参照価格設定などにより、メーカーは医薬品の経済的価値を実証するリアルワールドエビデンスの提供を求められています。スペシャリティファーマシーは、統合型ネットワークを通じて調剤チャネルの約80%を管理し、デジタル順守ツールを活用して治療成果を向上させ、より良い価格交渉を行う上で重要な役割を担っています。

本レポートでは、市場の概要、推進要因、阻害要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の全体像が詳細に解説されています。さらに、AbbVie、Amgen、AstraZeneca、Bayer AG、BMS、Boehringer Ingelheim、CSL Behring、Eli Lilly、Gilead Sciences、GlaxoSmithKline、Johnson & Johnson (Janssen)、Merck & Co.、Moderna、Novartis、Novo Nordisk、Pfizer、Regeneron、Roche、Sanofi、Takeda、Tevaを含む主要な21社の企業プロファイルを含む競争環境の分析も行われています。

市場の機会と将来の展望、特に未充足ニーズの評価も含まれており、今後の市場動向を理解するための包括的な情報が提供されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および希少疾患の有病率の増加

- 4.2.2 バイオ医薬品およびバイオシミラーのパイプラインの急速な拡大

- 4.2.3 統合型専門薬局ネットワークの成長

- 4.2.4 希少疾病用医薬品のインセンティブと有利な償還

- 4.2.5 AI主導の創薬によるニッチ市場への投入加速

- 4.2.6 分散型およびバーチャル治験による市場投入期間の短縮

- 4.3 市場の阻害要因

- 4.3.1 治療費の高騰と支払者による費用抑制

- 4.3.2 複雑なコールドチェーンと取り扱いロジスティクス

- 4.3.3 パテントクリフとバイオシミラーによる浸食リスク

- 4.3.4 340B価格圧力によるメーカー利益率の圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 用途別(金額)

- 5.1.1 腫瘍学

- 5.1.2 免疫学

- 5.1.3 内分泌学

- 5.1.4 感染症

- 5.1.5 神経学

- 5.2 薬剤クラス別(金額)

- 5.2.1 バイオ医薬品

- 5.2.2 低分子スペシャリティ医薬品

- 5.3 投与経路別(金額)

- 5.3.1 注射剤 / 非経口剤

- 5.3.2 経口剤

- 5.3.3 その他(局所、吸入)

- 5.4 地域別(金額)

- 5.4.1 北米

- 5.4.2 欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 AbbVie

- 6.3.2 Amgen

- 6.3.3 AstraZeneca

- 6.3.4 Bayer AG

- 6.3.5 BMS

- 6.3.6 Boehringer Ingelheim

- 6.3.7 CSL Behring

- 6.3.8 Eli Lilly

- 6.3.9 Gilead Sciences

- 6.3.10 GlaxoSmithKline

- 6.3.11 Johnson & Johnson (Janssen)

- 6.3.12 Merck & Co.

- 6.3.13 Moderna

- 6.3.14 Novartis

- 6.3.15 Novo Nordisk

- 6.3.16 Pfizer

- 6.3.17 Regeneron

- 6.3.18 Roche

- 6.3.19 Sanofi

- 6.3.20 Takeda

- 6.3.21 Teva

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スペシャリティ医薬品とは、従来の一般的な医薬品とは一線を画す特性を持つ、高度な医療ニーズに応える薬剤の総称でございます。これらは、多くの場合、特定の疾患や希少疾患、あるいは重篤な慢性疾患の治療に用いられ、その開発、製造、流通、そして患者様への投与・管理において、高度な専門知識と特別な体制を必要とします。一般的に、高額であり、複雑な作用機序を持ち、注射剤や点滴剤として投与されることが多く、冷蔵保存や厳密な投与管理が求められる点が特徴です。患者様一人ひとりの病態に合わせた個別化医療の進展とともに、その重要性が増しております。

スペシャリティ医薬品の種類は多岐にわたりますが、主なものとしては、バイオ医薬品、希少疾病用医薬品、そして一部の高額な低分子医薬品が挙げられます。バイオ医薬品は、生物由来の物質や生物学的プロセスを用いて製造される薬剤であり、モノクローナル抗体、遺伝子組換えタンパク質、ワクチン、細胞治療薬、遺伝子治療薬などが含まれます。これらは、特定の分子を標的とするため、従来の化学合成医薬品に比べて副作用が少なく、高い治療効果が期待される一方で、製造が複雑でコストがかかる傾向にあります。希少疾病用医薬品は、患者数が少ない希少疾患を対象とする薬剤であり、開発コストの回収が困難であるため、各国政府が開発を奨励する制度を設けています。また、再生医療等製品も、細胞や組織を用いて疾患の治療や機能回復を目指すものであり、スペシャリティ医薬品の範疇に含まれることが多く、その革新性が注目されています。

これらの医薬品の用途は、主にがん、自己免疫疾患、希少疾患、神経変性疾患、特定の感染症など、従来の治療法では十分な効果が得られなかった、あるいは治療選択肢が限られていた領域に集中しています。例えば、がん領域では、免疫チェックポイント阻害薬やCAR-T細胞療法といった免疫療法薬が、特定の遺伝子変異を持つがん細胞を標的とする分子標的薬とともに、治療成績を大きく向上させています。自己免疫疾患においては、関節リウマチやクローン病、多発性硬化症などに対し、炎症性サイトカインを抑制する生物学的製剤が、病状の進行を抑制し、患者様のQOL(生活の質)改善に貢献しています。希少疾患では、酵素補充療法や遺伝子治療が、これまで治療法がなかった疾患に光をもたらしています。

スペシャリティ医薬品の開発と利用を支える関連技術も急速に進歩しています。バイオテクノロジーの進化は、新たな抗体医薬や遺伝子治療薬の創出を可能にし、ゲノム解析技術の発展は、患者様の遺伝子情報に基づいた個別化医療の実現を加速させています。また、コンパニオン診断薬は、特定のスペシャリティ医薬品が効果を発揮する患者様を事前に特定するために不可欠であり、治療の最適化に貢献しています。ドラッグデリバリーシステム(DDS)の技術は、薬剤の安定性向上や標的部位への効率的な送達を可能にし、副作用の軽減や治療効果の最大化に寄与しています。さらに、デジタルヘルス技術の活用も進んでおり、患者様の服薬状況や症状を遠隔でモニタリングし、適切なサポートを提供することで、治療アドヒアランスの向上や安全性確保に役立てられています。

市場背景としては、スペシャリティ医薬品は世界の医薬品市場において最も成長著しいセグメントの一つであり、その市場規模は年々拡大しています。これは、アンメットメディカルニーズ(未だ満たされていない医療ニーズ)の高い疾患に対する治療薬の開発が進んでいること、そしてこれらの薬剤がもたらす治療効果の高さが評価されているためです。しかしながら、その開発には莫大な研究開発費と長い期間を要し、製造も高度な技術と設備を必要とします。そのため、薬剤の価格が高額になる傾向があり、医療費の増大という課題も生じています。各国政府や保険者は、薬剤の費用対効果を厳しく評価し、適切な価格設定や償還制度の構築に努めています。また、患者様への適切な情報提供や、副作用管理、投与方法の指導など、薬剤師や看護師を含む多職種連携による専門的な患者サポート体制の構築も不可欠とされています。

将来展望として、スペシャリティ医薬品の領域は今後もさらなる発展が期待されています。特に、遺伝子編集技術や次世代シーケンシング技術の進歩により、遺伝子治療や細胞治療はより精密かつ効果的なものへと進化していくでしょう。AI(人工知能)や機械学習の活用は、創薬プロセスの効率化、個別化医療の推進、リアルワールドデータ(RWD)の解析による治療効果の最適化に貢献すると考えられます。また、バイオシミラー(バイオ後続品)の登場は、スペシャリティ医薬品の価格競争を促し、医療費抑制と患者様のアクセス向上に寄与すると期待されています。しかし、新たな治療法の開発と同時に、高額な薬剤の費用対効果をどのように評価し、持続可能な医療システムを維持していくかという課題は引き続き重要であり、価値ベースの価格設定や成果連動型支払いモデルなど、革新的な償還制度の導入も検討されていくことでしょう。スペシャリティ医薬品は、今後も医療のフロンティアを切り開き、多くの患者様の希望となる存在であり続けると考えられます。