特殊シリカ市場 規模・シェア分析、成長動向と予測 (2025-2030年)

特殊シリカ市場レポートは、業界をタイプ(沈降シリカ、シリカゲル、ヒュームドシリカ、コロイダルシリカ、溶融シリカ)、用途(ゴム、パーソナルケア、食品・飼料、化学品、プラスチック、塗料・コーティング・インク、金属・耐火物、その他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

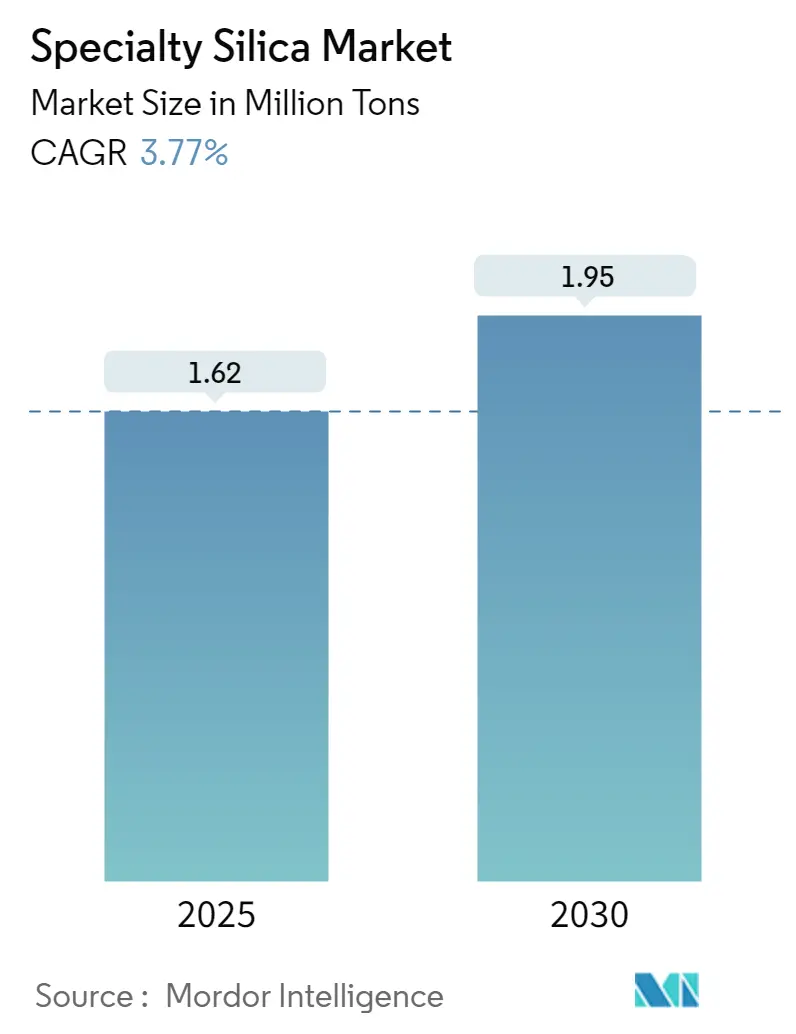

「特殊シリカ市場の動向:業界分析、規模、予測レポート」によると、特殊シリカ市場は、予測期間(2025年~2030年)において著しい成長が見込まれています。2025年には162万トンと推定される市場規模は、2030年には195万トンに達し、年平均成長率(CAGR)は3.77%で推移すると予測されています。この市場は、アジア太平洋地域が最大かつ最も急速に成長する地域となる見込みです。

COVID-19パンデミックは当初、世界的なロックダウンやサプライチェーンの混乱により市場に悪影響を及ぼしましたが、その後市場は回復し、急速な成長を遂げています。

市場成長の主な要因は、ゴム産業からの需要増加とパーソナルケア製品における特殊シリカの利用拡大です。一方で、特殊シリカの高価格と代替品の存在が市場成長の妨げとなる可能性があります。しかし、グリーンタイヤの普及が進むことは、将来的に市場に新たな機会をもたらすと期待されています。

世界の特殊シリカ市場の動向と洞察

ゴム産業からの需要増加

特殊シリカは、高い機械的強度と優れた電気絶縁性を必要とする液状シリコーンゴム(LSR)や高温加硫(HTV)ゴムに広く使用されています。工業用ゴム製品では、コンベヤーベルトのヒステリシス損失を低減したり、着色ゴム粒子や良好な接触を必要とする製品の活性充填剤として利用されています。

米国経済分析局によると、2022年の同国のゴム製品(プラスチック製品を含む)の付加価値は3,820億米ドルを超え、前年比で約11%増加しました。特殊シリカは、その極めて高い純度と低い吸湿性から、主にタイヤ製造用のゴムに使用され、ゴム製品に優れた電気特性をもたらします。

国際自動車工業連合会(OICA)のデータによると、北米の自動車生産台数は2022年に1,480万台に達し、2021年の1,340万台から9.88%増加しました。また、ドイツの自動車生産台数も2022年には370万台となり、2021年の330万台から11%増加しており、自動車産業からのタイヤ需要の増加を示しています。

モダンタイヤディーラーによると、2022年の米国におけるタイヤ総出荷量は約3億3,500万本に上り、その大半である約2億2,200万本が交換用乗用車タイヤでした。タイヤ産業の拡大は、ゴム産業からの需要を促進し、ひいては特殊シリカ市場に恩恵をもたらすと予想されます。これらの要因が、予測期間中の世界市場を牽引すると考えられます。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、予測期間中、特殊シリカ市場を支配すると予想されています。これは、中国、インド、日本などの国々で、タイヤ製造、工業用ゴム製造、塗料・コーティング、パーソナルケア産業といった用途からの需要が増加しているためです。

世界塗料・コーティング産業協会によると、2022年のアジア太平洋地域の塗料・コーティング産業は630億米ドルと推定されました。中国がこの地域の市場を支配しており、年平均成長率5.8%で成長しています。2022年には中国市場は5.7%成長し、塗料・コーティングの総売上高は450億米ドルを超え、東アジア市場の78%を占めました。

インドは2022年時点で世界第4位のゴム消費国です。インドの一人当たりのゴム使用量は現在1.2kgで、世界平均の3.2kgと比較すると低い水準です。インドのゴム産業は約120億ルピー(約14億米ドル)の収益を生み出しており、国内のゴム生産量の半分以上をタイヤ部門が消費しています。

インドのゴム産業の成長を受け、日本の横浜ゴムのインド法人は2023年に、現地市場の需要増に対応するため、インドでの乗用車用タイヤ生産能力を拡大するために8,200万米ドル(約67億9,000万ルピー)を投資すると発表しました。ビシャカパトナムの生産施設は2024年末までに完成し、稼働を開始する予定です。

さらに、中国は自動車の最大の生産国であり消費国です。中国自動車工業協会(CAAM)の報告によると、2022年の中国の自動車生産台数は約2,702万台で、前年の2,608万台と比較して約3.4%増加しました。この増加は、産業におけるタイヤ需要の成長につながり、特殊シリカ市場に影響を与えるでしょう。

インドでは、ゴムの約12%が履物製造に使用されています。インドの履物産業は今後数年間で4.5%成長すると推定されています。スポーツ履物カテゴリーでは、ランニングシューズが最も消費されており、前年比で1.5倍の急増を見せています。国内有数の履物ブランドであるBataは、2023年末までに500の新規フランチャイズ店を開設する計画を立てています。

マレーシアゴム委員会によると、マレーシアのタイヤ製品輸出は、2022年上半期に8億3,280万リンギット(約1億8,890万米ドル)から8億8,320万リンギット(約2億39万米ドル)へと6%増加し、さらなる成長の余地があります。同委員会は、国の輸出を促進するために、新規投資、技術進歩、より環境に優しい製品に注力しようとしています。

これらの市場動向すべてが、予測期間中のこの地域における特殊シリカ市場の需要を牽引すると予想されます。

競争環境

特殊シリカ市場は断片化された性質を持っています。市場シェアの観点からは、少数の主要企業が現在市場を支配しています。主要なプレーヤーには、W. R. Grace & Co.、Cabot Corporation、Imerys、Evonik Industries AG、Nouryonなどが挙げられます。

最近の業界動向

2023年1月、ソルベイはイタリアのリボルノ工場に投資し、もみ殻灰から生成されたバイオベースのケイ酸ナトリウムを使用した、初の循環型高分散性シリカ(HDS)製造ユニットを設立すると発表しました。この施設での再生可能エネルギー統合と組み合わせることで、ソルベイはシリカ1トンあたりのCO2排出量を50%削減できる見込みです。これにより、リボルノ工場はCO2排出量の観点から、ヨーロッパで最高のシリカ製造拠点となるでしょう。新製品の生産は2024年末までに開始される予定です。

2022年9月、シリカ生産者のエボニック・インダストリーズAGは、Pörner GroupおよびPhichit Bio Powerと戦略的提携を結び、持続可能なUltrasil沈降シリカを様々なタイヤメーカーに提供することを発表しました。Pörnerはバイオマスエネルギーを利用してRHAからケイ酸塩を生産する独自のプロセスを稼働させます。これにより、エボニックは通常のシリカと比較してCO2排出量を30%削減できるようになります。

このレポートは、特殊シリカ(Specialty Silica)の世界市場に関する詳細な分析を提供しています。特殊シリカは、非常に純粋な二酸化ケイ素であり、ゴムやプラスチックなどの産業製品において強化剤として利用され、これらの材料の機械的特性を向上させ、耐用年数を延ばす役割を果たします。

市場規模と成長予測:

特殊シリカの世界市場規模は、2024年に156万トンと推定されています。2025年には162万トンに達し、2030年までには年平均成長率(CAGR)3.77%で成長し、195万トンに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、ゴム産業からの需要の増加が挙げられます。特に、タイヤの性能向上に貢献するグリーンタイヤの普及は、将来的な大きな機会として注目されています。また、パーソナルケア製品における特殊シリカの利用拡大も、市場を押し上げる重要な要因となっています。

市場の抑制要因:

一方で、市場の成長を抑制する要因も存在します。特殊シリカは高価であること、そして市場には代替製品が存在することが、その主な抑制要因として挙げられています。

市場セグメンテーション:

市場は、タイプ、用途、および地域に基づいて詳細にセグメント化されています。

* タイプ別: 沈降シリカ、シリカゲル、ヒュームドシリカ、コロイダルシリカ、溶融シリカに分類されます。

* 用途別: ゴム、パーソナルケア、食品・飼料、化学品、プラスチック、塗料・コーティング・インク、金属・耐火物、その他の用途に分けられます。

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカの主要5地域、および各地域の主要15カ国で市場規模と予測が提供されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。この地域内では、中国、インド、日本、韓国などが主要国として挙げられます。

競争環境:

特殊シリカ市場における主要企業には、Nouryon、W. R. Grace & Co.、Cabot Corporation、Evonik Industries AG、Imerysなどが名を連ねています。レポートでは、これらの主要企業が採用する戦略、市場シェア分析、および合併・買収、合弁事業、提携、契約といった競争動向についても分析されています。

市場機会と将来のトレンド:

前述のグリーンタイヤの台頭は、市場にとって重要な機会であり、今後の成長を促進する主要なトレンドの一つとされています。

調査方法論と分析:

本レポートでは、市場の仮定、調査範囲、調査方法論が明確にされています。また、業界のバリューチェーン分析や、サプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の程度を評価するポーターのファイブフォース分析も含まれており、市場の競争構造が多角的に分析されています。

このレポートは、特殊シリカ市場の過去(2019年~2024年)の市場規模データと、将来(2025年~2030年)の予測を提供し、市場の全体像を把握するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 ゴム産業からの需要の増加

- 4.1.2 パーソナルケア製品における特殊シリカの利用増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 特殊シリカの高価な性質

- 4.2.2 市場における代替品の入手可能性

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(数量ベースの市場規模)

-

5.1 タイプ

- 5.1.1 沈降シリカ

- 5.1.2 シリカゲル

- 5.1.3 ヒュームドシリカ

- 5.1.4 コロイダルシリカ

- 5.1.5 溶融シリカ

-

5.2 用途

- 5.2.1 ゴム

- 5.2.2 パーソナルケア

- 5.2.3 食品および飼料

- 5.2.4 化学品

- 5.2.5 プラスチック

- 5.2.6 塗料、コーティング、インク

- 5.2.7 金属および耐火物

- 5.2.8 その他の用途

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用した戦略

-

6.4 企業プロファイル

- 6.4.1 3M (セラダイン社)

- 6.4.2 キャボット・コーポレーション

- 6.4.3 クラリアント

- 6.4.4 デンカ株式会社

- 6.4.5 エボニック・インダストリーズAG

- 6.4.6 富士シリシア化学

- 6.4.7 扶桑化学工業株式会社

- 6.4.8 グラスベン C.A.

- 6.4.9 イメリス

- 6.4.10 メルク KGaA

- 6.4.11 ヌーリオン

- 6.4.12 オリシル

- 6.4.13 タタ・ケミカルズ

- 6.4.14 W. R. グレース&カンパニー

- 6.4.15 ワッカーケミーAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 グリーンタイヤの台頭

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

特殊シリカは、二酸化ケイ素(SiO2)を主成分とするシリカの中でも、特定の用途や機能を発揮させるために、その物理的・化学的特性が精密に制御・設計された高機能材料の総称でございます。一般的なシリカとは異なり、粒子径、比表面積、細孔容積、表面化学、構造などが最適化されており、これにより従来のシリカでは実現できなかった多様な機能性や高性能を付与することが可能となります。例えば、超微細な粒子構造、高い純度、特定の表面官能基の導入などにより、様々な産業分野で不可欠な素材として利用されております。

特殊シリカには、その製造方法や特性に応じていくつかの主要な種類がございます。まず、「沈降シリカ(Precipitated Silica)」は、ケイ酸ナトリウム水溶液に酸を加えて沈降させる湿式法で製造されます。粒子径や細孔構造、表面特性を比較的容易に制御できるため、タイヤの補強材、塗料の増粘剤、食品の流動性向上剤など、幅広い用途で利用されております。次に、「乾式シリカ(Fumed SilicaまたはPyrogenic Silica)」は、四塩化ケイ素を水素と酸素の炎中で熱分解する乾式法で製造されます。非常に微細な一次粒子が三次元的に凝集した構造を持ち、高純度で高い比表面積を有するのが特徴です。塗料やインクの増粘剤、チキソ性付与剤、流動性向上剤、化粧品の感触改良剤などに用いられます。また、「コロイダルシリカ(Colloidal Silica)」は、水や有機溶媒中にナノサイズのシリカ粒子が安定に分散した液状の製品で、研磨剤、バインダー、コーティング剤、触媒担体として利用されます。さらに、「シリカゲル(Silica Gel)」は、多孔質構造を持つシリカで、その吸着特性から乾燥剤、クロマトグラフィー用担体、触媒担体などに使われます。これらのシリカは、必要に応じて表面に有機官能基を導入する「表面改質シリカ」として、特定のポリマーや溶媒との親和性を高め、複合材料の性能向上に貢献することもございます。

特殊シリカの用途は非常に多岐にわたります。自動車産業では、低燃費タイヤ(グリーンタイヤ)の補強材として沈降シリカが不可欠であり、タイヤの転がり抵抗を低減しつつ、ウェットグリップ性能を向上させる役割を担っております。塗料やインクの分野では、乾式シリカや沈降シリカが増粘剤、チキソ性付与剤、マット剤(艶消し剤)、耐擦傷性向上剤として使用され、製品の品質と機能性を高めております。プラスチックや複合材料においては、補強材、寸法安定性向上剤、難燃性付与剤として利用され、材料の高性能化に貢献しております。化粧品やパーソナルケア製品では、増粘剤、感触改良剤、皮脂吸着剤、スクラブ剤、UV散乱剤などとして、製品のテクスチャーや機能性を向上させております。食品や医薬品分野では、流動性向上剤、固結防止剤、キャリア、錠剤の崩壊剤などとして、製品の品質保持や製造効率の向上に寄与しております。電子材料分野では、半導体製造における研磨剤(CMPスラリー)や絶縁材料、封止材として、高精度な加工や信頼性の確保に不可欠な存在です。その他、接着剤、シーラント、電池材料、断熱材、触媒担体など、幅広い産業でその特性が活かされております。

特殊シリカに関連する技術は、製造から評価、応用まで多岐にわたります。製造技術としては、湿式法(沈降法、ゾルゲル法)による粒子径、細孔構造、表面特性の精密制御技術や、乾式法(火炎加水分解法)による高純度・超微細粒子の製造技術が挙げられます。特に、シランカップリング剤などを用いた表面改質技術は、シリカと有機材料との界面接着性を向上させ、複合材料の性能を最大限に引き出す上で極めて重要です。評価・分析技術では、電子顕微鏡(SEM, TEM)による粒子形態や凝集構造の観察、BET法による比表面積測定、水銀圧入法や窒素吸脱着法による細孔分布測定、X線回折(XRD)による結晶構造解析、FT-IRやNMRによる表面官能基の分析、レオロジー測定による分散液の粘度・チキソ性評価など、多角的なアプローチでシリカの特性を詳細に把握します。また、高機能性を発揮させるためには、対象となる媒体中でのシリカの均一な分散が不可欠であり、界面活性剤や分散剤の選定、粉砕・混合技術といった分散技術も重要な関連技術でございます。

特殊シリカの市場は、世界的に堅調な成長を続けております。主要なプレイヤーとしては、Evonik Industries、Solvay、PPG Industries、W. R. Grace & Co.、Cabot Corporationといったグローバル企業に加え、日本の徳山、日本アエロジルなども存在感を放っております。市場成長の主なドライバーは、環境規制の強化に伴う低燃費タイヤの需要拡大、自動車、電子機器、建築分野における高機能材料への需要増大、新興国市場の拡大、そしてヘルスケアやパーソナルケア分野での応用拡大が挙げられます。一方で、製造コストの最適化、分散性のさらなる改善、特定の用途向けにカスタマイズされた製品開発、そして環境負荷低減への対応などが、今後の市場における課題として認識されております。特に、環境規制の厳格化は、より高性能で環境負荷の低い特殊シリカの開発を促進する要因となっております。

将来展望としましては、特殊シリカはさらなる高機能化・多機能化が進むと予想されます。ナノテクノロジーとの融合により、より微細で精密な構造制御が可能となり、これまでにない特性を持つシリカ材料が開発されるでしょう。例えば、抗菌性、導電性、光触媒機能などを付与した複合機能性シリカや、外部刺激に応答するスマート材料への応用が期待されます。環境・エネルギー分野では、次世代電池(リチウムイオン電池、全固体電池)の電極材料やセパレーター、CO2吸着材、高効率触媒担体としての利用が拡大する見込みです。また、断熱材や軽量化材料としての需要も高まるでしょう。バイオ・医療分野では、ドラッグデリバリーシステム(DDS)の担体、生体適合性材料、診断薬など、より高度な医療応用への展開が期待されます。サステナビリティへの意識の高まりから、製造プロセスのグリーン化、省エネルギー化、リサイクル技術の開発、さらにはバイオマス由来原料の検討なども進められるでしょう。加えて、AIやマテリアルズインフォマティクス(MI)を活用した材料設計やプロセス最適化により、開発期間の短縮と性能向上が加速されると予測されます。特殊シリカは、今後も様々な産業のイノベーションを支える基盤材料として、その重要性を増していくことと存じます。