特殊車両市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

特殊車両市場レポートは、車両タイプ(救急車、消防車など)、用途(法執行機関および公共安全、医療・ヘルスケアサービスなど)、推進方式/パワートレイン(ディーゼル、ガソリンなど)、所有形態(政府・地方自治体、民間フリート事業者など)、および地域別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

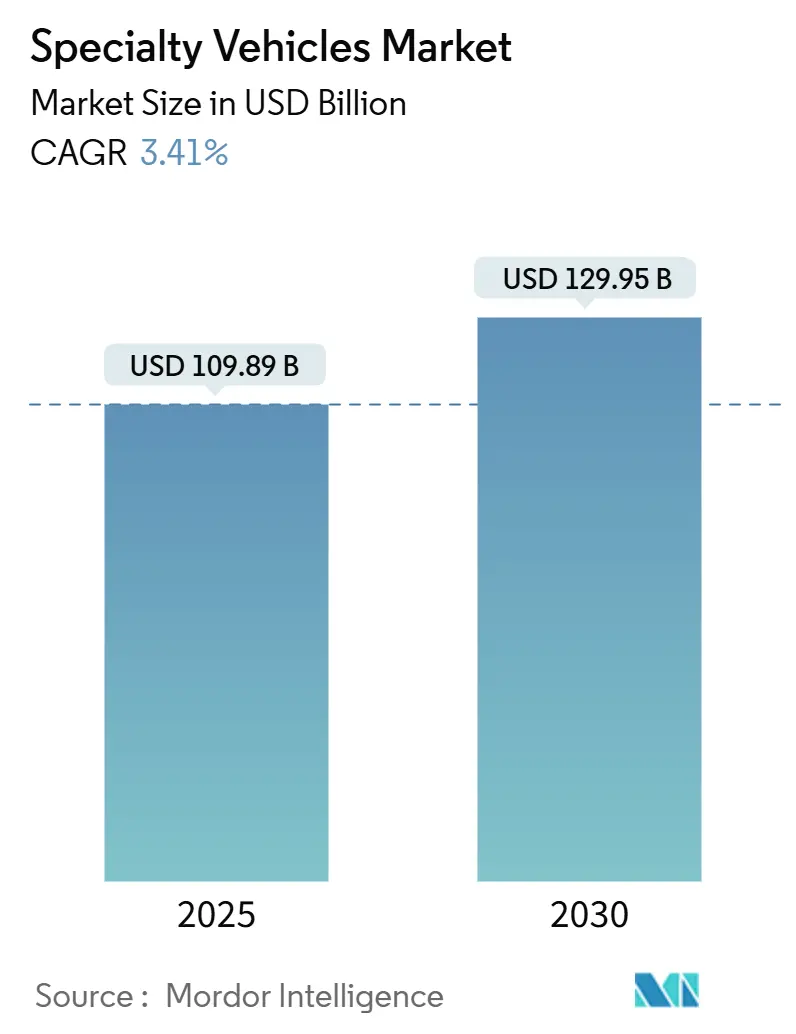

「特殊車両市場レポート」によると、特殊車両市場は2019年から2030年を調査期間とし、2025年には1,098.9億米ドル、2030年には1,299.5億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は3.41%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。主要なプレーヤーには、REV Group、Daimler Truck AG(Mercedes-Benz Special Trucks)、Oshkosh Corporation、Volvo Group、Shyft Groupなどが挙げられます。

市場概要

特殊車両市場は、緊急医療サービス、公共安全、産業支援フリートといった不可欠な分野での支出に支えられ、堅調な需要を示しています。都市インフラの拡大、高齢化による緊急対応ニーズの増加、ゼロエミッション車両に対する政府のインセンティブなどが、世界的な調達活動を後押ししています。競争は激化しており、電気自動車を専門とする新規参入企業は、モジュール設計とコネクテッド技術を活用して、カスタマイズのリードタイムを短縮し、運用コストを削減しています。一方、既存メーカーは、認定プラットフォームと全国的なアフターサービスネットワークを組み合わせることで、市場シェアを維持しようと努めています。

主要なレポートのポイント

* 車両タイプ別: 2024年には、救急車セグメントが最大の市場シェアを占めると予測されています。

* 地域別: アジア太平洋地域は、急速な都市化とインフラ整備の進展により、引き続き最も高い成長率を示すと予想されます。

* 主要なトレンド: 電動特殊車両への移行が加速しており、政府の支援策と技術革新がこの動きを後押ししています。また、AIとIoTを活用したコネクテッド車両の導入により、運用効率と安全性が向上しています。

* 競争環境: 市場は細分化されており、既存の大手メーカーと、特定のニッチ市場に特化した新規参入企業との間で競争が激化しています。特に、電気特殊車両の分野では、スタートアップ企業が革新的なソリューションを提供し、市場に新たなダイナミクスをもたらしています。

市場の課題

サプライチェーンの混乱、原材料価格の高騰、熟練労働者の不足は、特殊車両メーカーにとって依然として大きな課題です。また、電気特殊車両への移行には、充電インフラの整備やバッテリー技術のさらなる進化が不可欠です。これらの課題を克服するためには、政府、メーカー、技術プロバイダー間の協力が不可欠となります。

将来の展望

特殊車両市場は、今後も堅調な成長を続けると見込まれています。特に、環境規制の強化と持続可能性への意識の高まりが、ゼロエミッション車両の需要をさらに押し上げるでしょう。自動運転技術の進化も、将来的に特殊車両の設計と運用に大きな影響を与える可能性があります。メーカーは、顧客の多様なニーズに応えるため、カスタマイズ可能なモジュール式プラットフォームと、高度なデジタルサービスへの投資を強化しています。

本レポートは、特定の運用目的のために設計・製造される特殊車両市場に関する包括的な分析を提供しています。特殊車両は、ゼロから製造されるか、既存の車両を改造して作られるものと定義されており、その市場の動向、成長要因、課題、および将来の展望を詳細に調査しています。

市場規模は、2025年には1,098.9億米ドルと評価されており、2030年には1,299.5億米ドルに達すると予測され、年平均成長率(CAGR)は3.41%で着実に成長する見込みです。

市場の成長を牽引する主な要因としては、緊急医療対応車両の需要増加、建設・鉱業サービスフリートの拡大、モバイルオンサイト産業サービスの普及が挙げられます。さらに、ゼロエミッション特殊車両フリートに対する政府のインセンティブ、遠隔操作を可能にする5G対応コネクテッドプラットフォームの進化、カスタマイズのリードタイムを短縮するモジュラーシャシプラットフォームの登場も、市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。具体的には、高い取得コストとライフサイクルコスト、複数の管轄区域にわたる複雑な規制承認プロセス、カスタムアップフィッティングにおける熟練労働者の不足、そして少量生産の重要部品における長いリードタイムなどが挙げられます。

車両タイプ別に見ると、救急車が市場で最大のシェア(31.32%)を占めており、これは緊急医療対応における不可欠な役割と、定期的な車両更新サイクルに起因しています。推進システム別では、2024年の納入台数においてディーゼル車が63.12%と依然として大半を占めていますが、電気自動車は年平均7.55%の成長率で拡大しており、市場全体の成長を上回る勢いを見せています。所有モデル別では、組織が資本効率と運用上の柔軟性を追求する中で、レンタルおよびリースモデルが年平均4.63%で増加し、注目を集めています。地域別では、アジア太平洋地域が市場需要の36.73%を占め、最大の市場となっています。これは、都市化の進展、医療インフラへの投資、大規模な建設プログラムなどが主な要因です。

本レポートでは、市場を車両タイプ(救急車、消防車、移動式燃料タンカー、移動式指揮統制センター、移動式医療クリニックなど)、用途(法執行・公共安全、医療・ヘルスケアサービス、産業・公益事業サービス、レクリエーション・ホスピタリティなど)、推進システム(ディーゼル、ガソリン、ハイブリッド、電気、代替燃料など)、所有モデル(政府・地方自治体、民間フリート事業者、レンタル・リースなど)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域および各国)に細分化して分析しています。

また、市場のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。競争環境については、REV Group、Daimler Truck AG、Oshkosh Corporation、Volvo Group、Morita Holdings Corporationといった主要な市場プレイヤーのプロファイル、市場集中度、戦略的動向、市場シェア分析などが詳細に記述されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズについても評価しており、今後の市場戦略策定に有用な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 緊急医療対応車両の需要増加

- 4.2.2 建設および鉱業サービス車両の増加

- 4.2.3 モバイルオンサイト産業サービスの拡大

- 4.2.4 ゼロエミッション特殊車両に対する政府のインセンティブ

- 4.2.5 リモート操作向け5G対応コネクテッドプラットフォーム

- 4.2.6 カスタマイズのリードタイムを短縮するモジュラーシャシープラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 高い取得費用とライフサイクルコスト

- 4.3.2 複雑な複数管轄区域にわたる規制承認

- 4.3.3 カスタムアップフィッティングにおける熟練労働者不足

- 4.3.4 少量生産の重要部品における長いリードタイム

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 車種別

- 5.1.1 救急車

- 5.1.2 消防車

- 5.1.3 移動式燃料タンカー

- 5.1.4 移動式指揮統制センター

- 5.1.5 移動式診療所

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 法執行機関および公共安全

- 5.2.2 医療・ヘルスケアサービス

- 5.2.3 産業・公益事業サービス

- 5.2.4 レクリエーションおよびホスピタリティ

- 5.2.5 その他

-

5.3 推進方式/パワートレイン別

- 5.3.1 ディーゼル

- 5.3.2 ガソリン

- 5.3.3 ハイブリッド

- 5.3.4 電気

- 5.3.5 代替燃料 (CNG / LNG / H₂)

-

5.4 所有モデル別

- 5.4.1 政府および地方自治体

- 5.4.2 民間フリート事業者

- 5.4.3 レンタル/リース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 オーストラリアおよびニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 REVグループ

- 6.4.2 ダイムラートラックAG(メルセデス・ベンツ特殊車両)

- 6.4.3 オシュコシュ・コーポレーション

- 6.4.4 ボルボ・グループ

- 6.4.5 シャイフト・グループ

- 6.4.6 LDV Inc.

- 6.4.7 マシューズ・スペシャリティ・ビークルズ

- 6.4.8 ファーバー・スペシャリティ・ビークルズ

- 6.4.9 フォース・モーターズ・リミテッド

- 6.4.10 エマージェンシー・ワン・グループ

- 6.4.11 ローゼンバウアー・インターナショナルAG

- 6.4.12 ヴィートマルシャー救急・特殊車両GmbH

- 6.4.13 XCMGグループ(特殊車両部門)

- 6.4.14 ヒュンダイ・エバーダイム

- 6.4.15 モリタホールディングス株式会社

- 6.4.16 KME消防装置

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊車両とは、一般的な乗用車や貨物車とは異なり、特定の目的のために設計・製造された専門性の高い車両の総称でございます。道路運送車両法においては、建設機械、農業機械、消防自動車、救急自動車など、特定の用途に供される自動車として「特殊自動車」の区分が設けられております。これらの車両は、その用途に応じた特殊な構造、装置、機能を備えており、社会インフラの整備、災害対応、産業活動、都市機能の維持など、多岐にわたる分野で不可欠な役割を担っております。その特徴は、高い専門性と、特定の作業を効率的かつ安全に遂行するための強力な性能や精密な制御能力にあります。

特殊車両の種類は非常に多岐にわたります。代表的なものとしては、土砂の掘削、運搬、整地を行うための油圧ショベル、ブルドーザー、ロードローラー、クレーン車といった建設機械が挙げられます。これらは、道路やダム、建築物の建設現場において、その強力なパワーと多様なアタッチメントを駆使して、大規模な土木工事を支えています。また、農業分野では、広大な農地での耕作、種まき、収穫作業を効率化するトラクター、コンバイン、田植え機などが活躍しており、食料生産の基盤を支える重要な存在でございます。

さらに、私たちの安全と生活を支える車両も数多く存在します。火災現場での消火活動や人命救助を行う消防車(ポンプ車、はしご車、救助工作車)、緊急時に傷病者を搬送し応急処置を行う救急車は、まさに生命を守る特殊車両の代表例です。都市の衛生環境を保つためには、ごみ収集車、路面清掃車、バキュームカーといった清掃・環境車両が欠かせません。物流の現場では、工場や倉庫内で荷物を運搬するフォークリフト、大型貨物を輸送するトレーラー、液体や粉粒体を運ぶタンクローリー、生コンクリートを運搬するミキサー車などが、効率的なサプライチェーンを構築しています。その他にも、高所作業車、除雪車、レッカー車、移動販売車、献血車、放送中継車など、数えきれないほどの特殊車両がそれぞれの専門分野で活躍しております。

これらの特殊車両の用途は、社会のあらゆる側面に深く関わっております。例えば、建設機械は、道路、橋梁、トンネル、ダム、発電所といった社会インフラの構築と維持管理に不可欠であり、私たちの生活基盤を形成しています。災害発生時には、消防車や救急車が人命救助や消火活動に奔走し、重機ががれきの撤去や復旧作業を迅速に進めます。都市機能の維持においては、清掃車両が街の美化と衛生を保ち、物流車両が物資の安定供給を支えています。産業活動においては、農業機械が食料生産の効率化に貢献し、工場内の特殊車両が生産ラインの円滑な稼働を支えるなど、その役割は多岐にわたり、現代社会において特殊車両はなくてはならない存在となっております。

特殊車両の進化を支える関連技術も目覚ましい発展を遂げております。パワートレインにおいては、高出力・高トルクを実現するディーゼルエンジンに加え、環境負荷低減と燃費向上を目指したハイブリッドシステムや電動化技術の開発が進んでおります。特に、騒音や排ガスが問題となる都市部や屋内作業においては、電動特殊車両の需要が高まっています。また、精密な動作制御と高負荷対応を可能にする油圧・空圧システムは、建設機械の根幹をなす技術であり、その進化は作業効率と安全性の向上に直結します。

近年では、ICT(情報通信技術)やIoT(モノのインターネット)の導入が加速しており、特殊車両の運用に革新をもたらしています。車両の稼働状況のリアルタイム監視、遠隔診断、さらには自動運転や作業支援システムの実現が進んでおり、作業効率と安全性の飛躍的な向上が期待されています。LiDAR、レーダー、カメラといったセンサー技術は、車両周辺の状況を正確に把握し、衝突防止や危険回避に貢献します。また、軽量化と高強度化、耐腐食性向上を実現する素材技術は、車両の耐久性と燃費性能を高めます。作業員の安全を確保するための衝突防止システム、疲労軽減技術、そして排ガス規制への対応や低燃費化、騒音低減といった環境技術も、特殊車両開発における重要な要素となっております。

特殊車両の市場背景を見ると、グローバルおよび国内市場ともに、いくつかの重要な要因によって動かされています。国内では、高度経済成長期に整備されたインフラの老朽化が進み、その維持・更新需要が特殊車両市場を支える大きな要因となっています。また、少子高齢化に伴う労働人口の減少は、建設業や農業における人手不足を深刻化させており、これを補うための自動化、省力化が可能な特殊車両への需要が高まっています。新興国においては、経済発展に伴うインフラ整備が活発であり、建設機械を中心に旺盛な需要が見られます。さらに、世界的な環境意識の高まりから、各国で排ガス規制が強化されており、これに対応した環境性能の高い特殊車両の開発・導入が加速しています。災害の頻発化も、防災・減災対策としての特殊車両の需要を押し上げています。

一方で、市場には課題も存在します。熟練したオペレーターの不足は、特殊車両の高性能化が進む中で、その操作を担う人材の育成が追いつかないという問題を引き起こしています。特殊車両は一般的に高価であり、導入コストが大きな障壁となることもあります。また、環境負荷低減への圧力は今後も強まることが予想され、電動化や燃料電池化といった技術革新への継続的な投資が求められます。グローバルなサプライチェーンの不安定化も、部品調達や生産計画に影響を与えるリスクとなっております。これらの課題に対し、メーカー各社は技術開発、サービス提供、人材育成といった多角的なアプローチで対応を進めております。

将来の展望として、特殊車両はさらなる進化を遂げることが予想されます。最も注目されるのは、電動化と自動運転技術の進展です。バッテリー技術の向上や燃料電池技術の実用化により、排ガスゼロ、低騒音の特殊車両が普及し、環境負荷の低減に大きく貢献するでしょう。自動運転技術は、危険な作業現場での人手不足を解消し、作業の安全性と効率性を飛躍的に向上させます。遠隔操作技術も進化し、災害現場など人が立ち入れない場所での作業や、複数の車両を一人で管理するような運用が可能になるかもしれません。

また、ICTやAIとの融合による「スマート建設」や「スマート農業」の実現も進むでしょう。特殊車両が収集したデータを活用し、作業計画の最適化、予知保全、さらには自律的な判断に基づく作業実行が可能になります。モジュール化や多機能化も進み、一台の車両が複数のアタッチメントを交換することで多様な作業に対応できるようになるなど、汎用性と効率性が向上するでしょう。安全性に関しても、AIを活用した危険予測や、作業員との協調作業を支援する技術がさらに発展します。将来的には、特殊車両は単なる作業機械としてだけでなく、高度な情報処理能力と自律性を備えた「スマートマシン」へと進化し、社会の様々な課題解決に貢献していくことが期待されます。車両の販売だけでなく、レンタル、メンテナンス、データサービスといった「サービス化」も進み、より柔軟で効率的な特殊車両の利用が促進されることでしょう。