世界の特殊車両市場:救急車、消防車、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

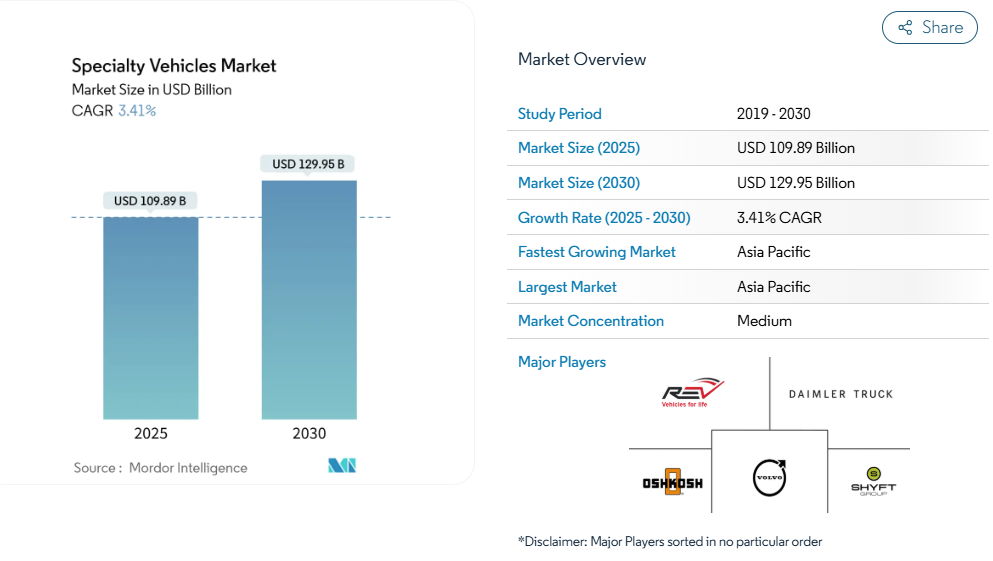

特殊車両市場規模は2025年に1098億9000万米ドルに達し、2030年までに1299億5000万米ドルに達すると予測されており、年平均成長率(CAGR)は3.41%となります。

需要の堅調さは、救急医療サービス、公共安全、産業支援車両などにおける非裁量的支出に起因しています。都市インフラの拡充、緊急対応ニーズを高める高齢化、ゼロエミッション車両導入への政府支援策が相まって、世界的な調達活動を支えております。

電気自動車を主力とする新規参入企業がモジュール設計とコネクティッド技術を活用し、カスタマイズリードタイムの短縮と運用コスト削減を図る中、競争は激化しております。一方、既存メーカーは認定プラットフォームと全国規模のアフターサービスネットワークを組み合わせ、シェア維持に努めております。

救急医療対応車両の需要増加

高齢化社会の進展と応答時間の厳格化により、医療システムでは救急車両の拡充が進められております。メディケア・メディケイドサービスセンター(CMS)は地域救急医療への償還範囲を拡大し、高度な生命維持装置を搭載した車両の導入予算を増加させました。都市部の密集化により、現場への迅速な到着が可能な高度な装備を備えた車両の必要性がさらに高まっています。地域密着型医療プログラムにおいても、診断、予防接種、慢性疾患の経過観察を提供できる移動診療所が重視されています。これらの要因が相まって、自治体の運営予算が圧迫される状況下でも、持続的な調達を支えています。ゼロエミッション区域が拡大する都市部での運用サイクルにおいては、電動パワートレインの採用がますます増加しています。

建設・鉱業サービス車両の成長

インフラ大規模プロジェクトや資源採掘事業が、特殊車両市場の適用範囲を過酷な環境へと拡大しています。米国インフラ投資・雇用法は5会計年度(2022~2026年)で1.2兆米ドルを計上し、移動式燃料タンク車、サービスボディ、現場指揮センターの需要を支えています[1]。同様に、中国の「一帯一路」構想もアジア太平洋地域とアフリカ全域で特殊サービス車両の需要を喚起しています。安全規制の強化により、防塵システム、リアルタイムテレマティクス、緊急避難シェルターを装備した車両が必須となりました。遠隔地の鉱山では、ESG(環境・社会・ガバナンス)への取り組みを履行するため、移動式環境モニタリングラボが導入されています。建設サイクルは依然としてマクロ経済変動の影響を受けやすいものの、老朽化した車両の入れ替えにより、年間需要の基盤は確保されています。

移動式現場産業サービスの拡大

リーン生産戦略により、保守・給油サービスが顧客施設に直接提供されるようになりました。給油車専門企業のクラフト・タンク社は2024年、デポへの往復を不要とする7.5キロリットル移動式タンク車の受注増加に対応し、生産能力を拡大しました[2]。公益事業会社は5G連動診断装置を搭載した移動式送電網修理ユニットを派遣し、停電時間を短縮しています。産業用IoTプラットフォームの予測分析によりサービスプロバイダーに警報が伝達され、高度な修理トラックを迅速に派遣することで予期せぬダウンタイムを防止します。再生可能エネルギー設備は新たなサブセグメントを牽引しており、風力発電所向けブレード点検車両や太陽光パネル洗浄装置などが含まれます。サービス品質の向上と施設フットプリントの削減が、これらの特殊資産への継続的投資を正当化します。

ゼロエミッション特殊車両向け政府インセンティブ

電動化の勢いは強力な政策後押しを受けています。米国環境保護庁(EPA)のクリーン大型車両プログラムは、電動特殊車両1台あたりの価格を大幅に引き下げ、総所有コストの差を解消します。州の補助金によりさらに5万~20万米ドルが上乗せされ、電動救急車、ごみ収集車、指令センターの自治体導入が加速しています。欧州では、ゼロエミッション都市区域において、2020年代末までに電動消防車両の導入が義務付けられています。補助金制度は導入初期後に縮小傾向にあるため、メーカー各社は資金提供終了前にプラットフォームの認証取得を急ぎ、先行者優位を確保しています。

高い導入コストとライフサイクルコスト

特殊車両は、専用装備、少量生産、厳格な適合試験のため、一般商用プラットフォームより40~60%高価となることが多くあります。電気式モデルはさらに価格が上昇しますが、7~10年間で燃料費と維持費の削減効果が蓄積されます。多くの自治体では車両更新を先送りし、推奨サイクルを超えて使用期間を延長しているため、故障リスクが高まっています。交換部品や熟練技術者による修理には高額な費用がかかるため、保険料も上昇傾向にあります。小規模な民間事業者はこの圧力を最も強く感じており、資本支出を回避するためにレンタルモデルを選択する場合もあります。ステンレス鋼タンクから医療用電子機器に至るまで、投入コストの高止まりは予算の弾力性が限られる地域での導入を阻害する可能性があります。

複雑な複数管轄区域にわたる規制承認

米国で販売される救急車は、全米防火協会(NFPA)、連邦自動車安全基準(FMVSS)、および各州の個別認証を取得する必要があり、新規構成の検証には数か月を要します[3]。電動駆動系はさらに複雑化させます:バッテリー耐圧試験、電磁両立性検査、高電圧安全検査などです。欧州メーカーはCEマーキングに加え、各国レベルの医療機器規制に対応しなければなりません。要件の相違は国境を越えたプラットフォーム共有を阻み、設計工数と部品在庫を増加させます。規制当局は消防車両の基準を徐々に調和させていますが、完全な統一規格の実現は依然として遠く、グローバルな迅速な拡大を妨げています。

セグメント分析

車両タイプ別:医療車両が主導権を維持

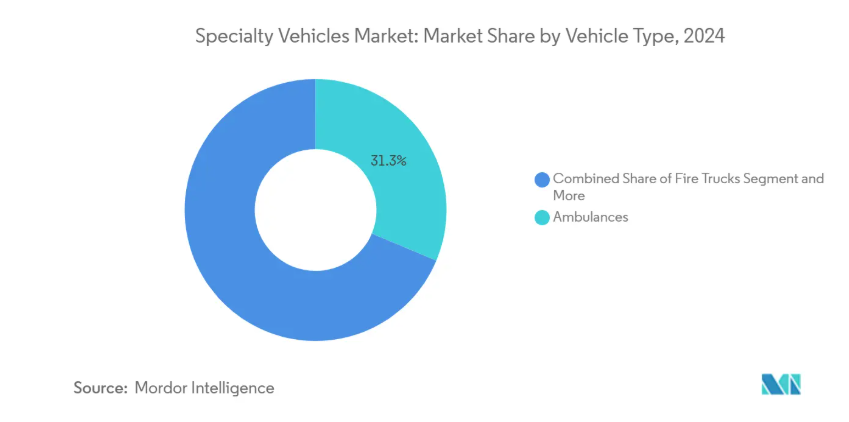

救急車は2024年、特殊車両市場で最大のシェアを占め、義務付けられた更新サイクルと地域救急医療の展開拡大により、収益の31.32%を獲得しました。高齢化社会の進展と迅速な対応時間への規制的焦点から、同サブセグメントは優位性を維持する見込みです。移動診療車は絶対額こそ小さいものの、予防医療の普及や臨時ワクチン接種拠点への医療シフトを反映し、5.36%のCAGRで急成長カテゴリーとなっています。消防車両は公共部門からの安定した受注を継続する一方、災害管理の複雑化に伴い指令センターの需要が高まっています。

電気化が最も急速に進んでいるのは、密集した都市中心部で稼働する救急車フリートです。夜間デポ充電が勤務パターンと合致し、ゼロエミッション区域が拡大しているためです。消防車の電気化は、高出力ポンプの要件により遅れを取っていますが、ハイブリッド補助システムが試験導入されつつあります。産業施設向けの特殊タンク車は、航続距離と積載量の必要性からディーゼル依存を維持しています。シャーシと電気系統を標準化しつつモジュラー内装を維持するメーカーは、この特殊車両市場で拡大するシェアを獲得する見込みです。

用途別:医療分野が主導、レクリエーション分野が勢いを増す

医療・ヘルスケアサービスは、病院ネットワークの近代化と救急搬送に対する保険償還範囲の拡大を背景に、2024年の総需要の36.05%を占めました。遠隔医療の成長により、地方の患者と都市部の専門医を結びつける接続型移動診断ユニットの調達が促進されています。豪華バスや移動式フードユニットを含むレクリエーション・ホスピタリティ車両は、消費者が体験型レジャー活動を好む傾向から、年平均成長率4.01%で最も急速に拡大する用途群を形成しています。

産業用ユーティリティ分野では、ダウンタイムコストを軽減する移動式変電所、送電網修理車、パイプライン検査装置への受注が堅調です。法執行機関は、防弾性能とAI搭載の状況認識機能を備えた次世代戦術対応車両で車両更新を進めていますが、その規模は医療分野の受注には及びません。イベント主催者は安全基準を満たすため、移動式指揮室や医療トリアージトレーラーのリースを増加させており、この特殊車両市場全体でシェアリングエコノミー効果を強化しています。医療分野では、NFPA救急車基準やFDA医療機器規制への適合が依然として主要な障壁ですが、景気後退期においても予算配分が安定している点が強みです。

推進システム別:電気駆動がディーゼル主流に追い上げ

特殊車両の大半は依然としてディーゼル駆動が主流であり、高トルク供給・迅速な給油・グローバルサービス網を背景に、2024年の市場シェアは63.12%を占めています。しかしながら、電気駆動システムはインセンティブ制度、静粛性、都市部のストップアンドゴー走行における低エネルギーコストを背景に、年間平均成長率7.55%という最速の拡大を記録しています。ハイブリッド統合は過渡的な橋渡し役として、回生ブレーキと発電機を組み合わせ、アイドリング時の排出ガスを抑制します。

水素燃料電池コンセプトは、バッテリー単独では航続距離が不足する大型消防車両で登場していますが、インフラ制約により採用は限定的です。圧縮天然ガス(CNG)およびプロパンガスは、エネルギー政策が国内ガス埋蔵量を重視する地域で地盤を築いています。バッテリー価格の低下と固体化学電池による航続距離の延伸に伴い、総所有コストの経済性はさらに電気式に傾いています。しかしながら、長距離危険物輸送タンクローリーや鉱山現場救助車両といった特殊車両市場では、充電ネットワークが普及するまでディーゼルが優位性を維持します。

所有形態別:政府が主導権を握り、リースが急増

2024年の納入台数の49.25%を公共機関が占めました。これは緊急輸送、消防能力、重要インフラ維持管理を提供する法的義務を反映しています。調達には通常、メーカーに最低限の需要を保証する複数年契約が用いられます。一方、自治体と民間請負業者の双方が資金を温存し、季節的な需要ピークに対応する柔軟な車両規模を模索しているため、リース・レンタルモデルは年平均成長率4.63%で拡大しています。

サブスクリプション型サービスでは、予防保全、テレマティクス、陳腐化対策アップグレードを予測可能な月額料金に統合し、モビリティ・アズ・ア・サービス(MaaS)の潮流に沿っています。民間産業企業は、特殊車両(油井サービス車や移動式クレーンなど)を収益源とする大規模な所有権を維持。金融機関は電気自動車フリート向けグリーンボンド融資を構築し、資本アクセスを拡大することで参画を深化させています。長期的には、資産軽量化モデルにより、特殊車両市場において一括購入からオペレーティングリースへの移行が大幅に進む可能性があります。

地域別分析

アジア太平洋地域は2024年に36.73%のシェアで特殊車両市場をリードし、2030年まで年平均成長率(CAGR)3.87%で推移すると予測されます。中国の病院拡張計画と継続的な一帯一路建設回廊は、救急車やタンクローリーの高い需要を支えています。一方、インドのスマートシティ構想は指令センターや消防設備の資金調達を促進しています。東南アジア諸国では、観光主導のホスピタリティ車両や産業サービス車両の増加に伴い、調達需要が高まっています。日本と韓国のOEMメーカーは、密集した市街地に適したコンパクトな電気救急車において革新的な技術を提供しています。

北米は特殊車両市場において成熟しつつも技術先進的な分野を占めています。NFPAガイドライン改訂に連動した更新サイクルにより消防署は車両を継続的に更新し、インフラ投資雇用法は公益事業・建設車両への資金を誘導します。カナダの資源経済はオフロードサービス車両を支え、メキシコの輸出志向型製造業はライン停止を最小化する移動式整備トラックを発注します。ニューヨーク、ロサンゼルス、トロントでは、ゼロエミッション車両義務化と広範な気候目標が相まって電動化が加速しています。

欧州は緩やかな年平均成長率(CAGR)ながら規制厳格化を主導しています。2030年導入予定の都市部ゼロエミッション区域は、バッテリー式電気救急車やごみ収集車の需要を保証し、EUのCO₂基準はハイブリッド消防車両のプロトタイプを実地試験へ推進しています。ドイツの高度なエンジニアリング技術はモジュラーシャーシの採用を加速させ、英国のNHS(国民保健サービス)車両更新は財政制約にもかかわらず調達を促進しています。北欧諸国は豊富なグリーン水素プロジェクトを背景に、水素燃料電池式救助車両の開発を先導しています。

競争環境

特殊車両業界は中程度の集中度を示しています。REVグループ、オシュコシュ・コーポレーション、ローゼンバウアーといった老舗ブランドは、数十年にわたる規制対応ノウハウ、広範な販売網、垂直統合された車体製造を強みとしてシェアを守っています。REVグループは2025年第1四半期に5億2510万米ドルの収益を記録し、複数ブランドポートフォリオがもたらす規模の優位性を示しました。

電動化の流れにより、Arrival、Lion Electric、Nikola-Rosenbauer合弁企業といった新規参入者が台頭。各社はモジュラー式バッテリーパックとソフトウェア定義型車両制御システムを販売しています。その迅速なエンジニアリングサイクルは、気候目標達成を急ぐ自治体機関のニーズに合致しています。従来のディーゼル中心メーカーは、自社開発の電動シャーシを発表するか、バッテリー専門企業との提携で対抗。コネクテッド診断、自動駐車、無線更新(OTA)が概念から契約要件へ移行する中、知的財産の重要性が高まっています。

合併やプライベート・エクイティによる買収は、ニッチな改造業者を標的とし、エンドツーエンドのソリューションポートフォリオ構築を目指しています。スカニアのモジュラーフレーム特許やフォードの特殊車両エコシステム出願は、主要トラックメーカーがこの分野への本格参入を示唆しています。顧客は初期費用の低さよりも、ライフタイムサポートとデジタル統合を重視する傾向が強まり、ハードウェアの耐久性とデータ駆動型の稼働率保証を融合させたベンダーが評価されるようになっています。全体として、競争上の優位性は現在、ミッション遂行に耐える信頼性を維持しつつ、ディーゼル車並みの価格帯で認証済みゼロエミッションプラットフォームを提供できる能力にかかっています。

最近の業界動向

- 2025年7月:メディックス・スペシャリティ・ビークルズ社は、MSV-II 157 タイプI救急車向けにフォードF-450/550スーパーキャブオプションを導入し、乗務員の作業スペースを拡大しました。

- 2025年2月:シェル・オマーンは、先進的な安全機能とテレメトリー機能を搭載した国内初の7.5キロリットル移動式燃料タンカーを稼働させました。

- 2025年1月:フォース・モーターズ社は、2024年12月から2025年3月にかけて、ウッタル・プラデーシュ州保健省向けにBS-VIディーゼル救急車2,429台を納入する契約を獲得しました。

- 2024年8月:REVグループ傘下のロード・レスキュー社は、病院や消防署への迅速な配備を目的とした事前構成済みのレディメディック救急車の受注を開始しました。

特殊車両産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 救急医療対応車両の需要増加

4.2.2 建設・鉱業サービス車両の増加

4.2.3 移動式現場産業サービスの拡大

4.2.4 ゼロエミッション特殊車両に対する政府の優遇措置

4.2.5 遠隔操作のための5G対応接続プラットフォーム

4.2.6 カスタマイズリードタイムを短縮するモジュラーシャーシプラットフォーム

4.3 市場の制約要因

4.3.1 高い取得コストおよびライフサイクルコスト

4.3.2 複雑な複数管轄区域にわたる規制承認

4.3.3 カスタムアップフィッティングにおける熟練労働者の不足

4.3.4 少量生産の重要部品における長いリードタイム

4.4 バリュー/サプライチェーン分析

4.5 規制環境

4.6 技術的展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

5.1 車両タイプ別

5.1.1 救急車

5.1.2 消防車

5.1.3 移動式燃料タンク車

5.1.4 移動式指揮統制センター

5.1.5 移動式診療所

5.1.6 その他

5.2 用途別

5.2.1 法執行機関および公共安全

5.2.2 医療・ヘルスケアサービス

5.2.3 産業・公益事業サービス

5.2.4 レクリエーション・ホスピタリティ

5.2.5 その他

5.3 推進方式/パワートレイン別

5.3.1 ディーゼル

5.3.2 ガソリン

5.3.3 ハイブリッド

5.3.4 電気

5.3.5 代替燃料(CNG/LNG/H₂)

5.4 所有形態別

5.4.1 政府・自治体

5.4.2 民間フリート事業者

5.4.3 レンタル/リース

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 アルゼンチン

5.5.2.3 南米その他

5.5.3 欧州

5.5.3.1 ドイツ

5.5.3.2 イギリス

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 インド

5.5.4.3 日本

5.5.4.4 韓国

5.5.4.5 ASEAN

5.5.4.6 オーストラリアおよびニュージーランド

5.5.4.7 アジア太平洋その他

5.5.5 中東およびアフリカ

5.5.5.1 GCC

5.5.5.2 トルコ

5.5.5.3 南アフリカ

5.5.5.4 ナイジェリア

5.5.5.5 中東およびアフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、SWOT分析、最近の動向を含む)

6.4.1 REV Group

6.4.2 Daimler Truck AG (Mercedes-Benz Special Trucks)

6.4.3 Oshkosh Corporation

6.4.4 Volvo Group

6.4.5 Shyft Group

6.4.6 LDV Inc.

6.4.7 Matthews Specialty Vehicles

6.4.8 Farber Specialty Vehicles

6.4.9 Force Motors Limited

6.4.10 Emergency One Group

6.4.11 Rosenbauer International AG

6.4.12 Wietmarscher Ambulanz- und Sonderfahrzeug GmbH

6.4.13 XCMG Group (Special Purpose Division)

6.4.14 Hyundai Everdigm

6.4.15 Morita Holdings Corporation

6.4.16 KME Fire Apparatus

7. 市場機会と将来展望

7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***