検体採取カード市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

検体採取カードレポートは、カードタイプ(乾燥血液スポットカード、FTA核酸カード、プロテインセーバーカードなど)、サンプルタイプ(血液、唾液など)、用途(新生児スクリーニング、感染症診断など)、エンドユーザー(病院・診療所など)、および地域(北米、欧州など)で分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

検体採取カード市場の概要

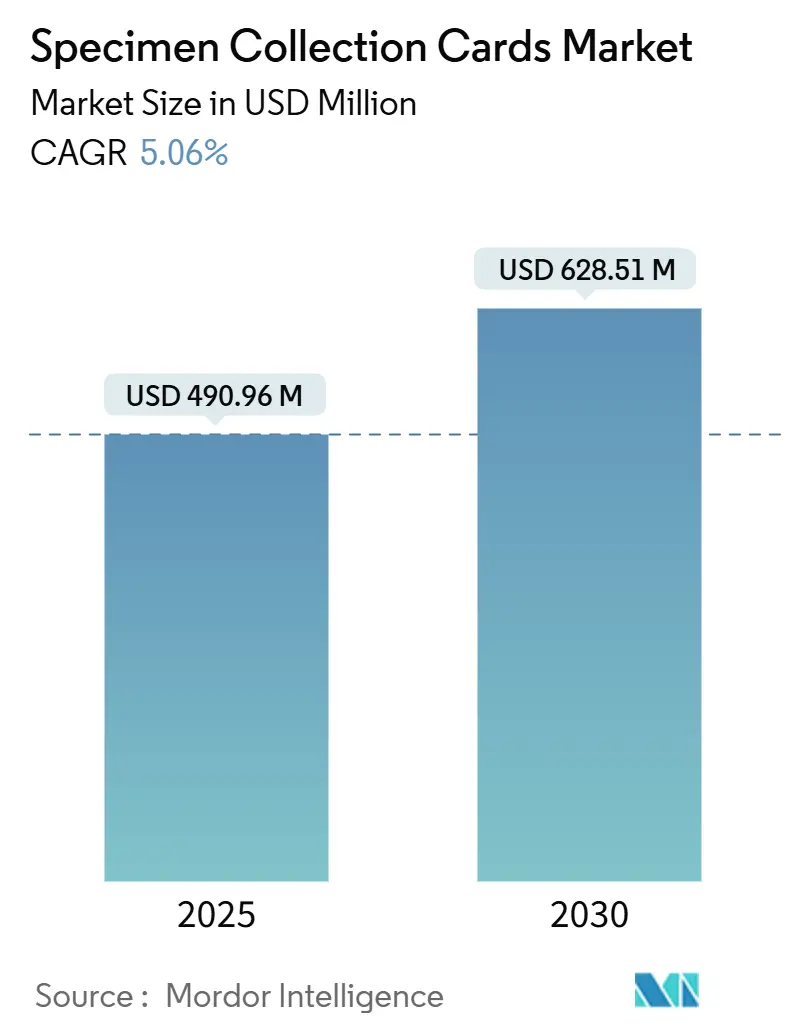

本レポートは、検体採取カード市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供しています。調査期間は2019年から2030年までで、市場規模は2025年に4億9,096万米ドル、2030年には6億2,851万米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.06%と見込まれています。

市場の成長は、遠隔バイオサンプリングへの強い需要、分散型臨床試験の推進、および新生児スクリーニングプログラムの急速な拡大によって支えられています。パンデミック期における乾燥血液スポット(DBS)カードの物流への依存は、コールドチェーンが制約される環境での実用的な価値を証明し、感染症サーベイランスや在宅検査キットでの継続的な採用を促進しました。微量体積サンプリングの革新は、従来のDBS法に挑戦しつつも、フィルター基材やマイクロ流体機能のアップグレードを促し、技術的なフロンティアを拡大しています。

地域別に見ると、北米は規制の明確さと大規模な新生児プログラムにより最大の市場(2024年の収益シェア36.43%)であり続けていますが、アジア太平洋地域は病院への投資と公衆衛生イニシアチブにより最も急速に成長する市場(2030年までのCAGR 7.33%)となっています。市場の競争強度は中程度であり、世界の診断薬コングロマリットがニッチな技術スタートアップを買収し、自社の地位を保護し、より広範なアッセイポートフォリオをクロスセルする動きが見られます。

主要なレポートのポイント

* カードタイプ別: 乾燥血液スポット(DBS)カードが2024年に61.38%の市場シェアを占め、主導的な地位を維持しています。一方、唾液採取カードは2030年までに9.42%のCAGRで最も急速に拡大すると予測されています。

* サンプルタイプ別: 血液が2024年の検体採取カード市場規模の76.42%を占め、主要なサンプルタイプです。唾液は2030年までに8.89%のCAGRで成長すると予測されています。

* 用途別: 新生児スクリーニングが2024年の収益の39.81%を占め、感染症診断は予測期間中に8.12%のCAGRを記録すると見込まれています。

* エンドユーザー別: 病院およびクリニックが2024年の支出の44.31%を占めましたが、在宅および遠隔医療検査サービスは9.74%のCAGRで最も急速に成長すると予測されています。

* 地域別: 北米が2024年に36.43%の収益シェアを占め、アジア太平洋地域は2030年までに7.33%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

* 新生児スクリーニングプログラムの採用増加: 各国政府が新生児スクリーニングの拡大に資金を提供しており、DBSカードは公衆衛生政策と精密医療の主要な接点となっています。インドでの嚢胞性線維症スクリーニングのパイロットプログラムや、タイの農村部でのウェブベースプラットフォームによる高いカバー率、日本のライソゾーム病スクリーニングの拡大などが、検体採取カードの需要を押し上げています。次世代シーケンシングがDBS DNAを迅速に処理できることも、既存のカードワークフローと高スループットゲノミクスを結びつけています。

* DBSカードを用いた感染症サーベイランスの拡大: 学校ベースのサーベイランス(ミズーリ州)やWHOのプログラム(カンボジア)が、分散型アウトブレイク監視や薬剤耐性トレンドの特定にDBSカードを活用しています。DBSアッセイはSARS-CoV-2の中和抗体を定量化し、静脈穿刺なしで集団免疫のスナップショットを提供します。冷蔵が困難な地域では、乾燥マトリックススポットが顧みられない熱帯病の追跡にも使用されており、市場の持続的な需要を支えています。

* 在宅/遠隔医療サンプル採取キットの成長: 郵送可能な検査キットに対する消費者の受容が高まり、クリニック外での指先や唾液による採取が一般的になっています。Cardinal Healthは年間5,000万個以上の検体キットを出荷し、BDのMiniDrawは薬局での静脈採血と同等の精度でFDA承認を得ています。Labcorpの「Lab-in-an-Envelope」サービスは、指先採血カードと全国的な宅配便返送を統合し、慢性疾患モニタリングの範囲を拡大しています。FDAによる在宅モンキーポックスPCRサンプリングの緊急承認は、検証されたプロトコルが存在する場合の自己採取に対する規制当局の信頼を示しており、DTC(消費者直販)チャネルでの二桁成長を後押ししています。

* 遠隔バイオサンプリングを求める分散型臨床試験: ハイブリッド型および完全仮想型臨床試験デザインの採用は、信頼性の高いドライカード物流に依存しています。IQVIAのモバイルチームは複数の国で参加者の自宅で検体を採取し、サイト訪問の負担を軽減しています。Tasso+の自己採取デバイスは、安全性検査において静脈採血との高い相関性を示し、遠心分離のハードルを取り除いています。欧州の健康データスペースにおけるガイダンスは、プライバシーコンプライアンスと遠隔サンプリングを整合させ、スポンサーの信頼を高めています。これらの要因は、検体採取カード市場における継続的な需要を高めています。

市場のトレンドと洞察(抑制要因)

* 微量スポットの分析感度限界: カードが数マイクロリットルしか採取しない場合、低存在量バイオマーカーの検出は依然として困難です。心臓代謝研究では、脂質パネルが静脈採血に比べて性能が劣ることが示されており、容量やマトリックス効果が影響しています。多国籍の品質監査では、患者DBSカードの46%が受入基準を満たさず、不適切な充填パターンや乾燥環境が原因であることが多いと報告されています。これらの限界は、検体採取カード市場における過度に高い期待を抑制しています。

* 自己採取デバイスに関する規制の不確実性: FDAはいくつかの自己採取プラットフォームを承認していますが、政策は流動的です。提案されているLDT(検査室開発検査)改革には、検体採取キットの監視を通じたバックアップ執行が含まれており、将来の申請に不確実性をもたらしています。EUの規制当局もIVDR(体外診断用医療機器規則)の移行経路を調整しており、イノベーターは進化する基準に先回りして設計する必要があります。この停止と開始の環境は、検体採取カード市場の一部の収益獲得を遅らせています。

セグメント分析

* カードタイプ別: DBSの優位性と唾液の革新

乾燥血液スポット(DBS)フォーマットは、新生児スクリーニングや治療モニタリングにおける数十年にわたる検証により臨床的信頼が確立され、2024年には検体採取カード市場規模の61.38%を占め、最大の収益を上げています。しかし、唾液採取カードは、患者に優しい自己採取が遠隔医療モデルと合致するため、9.42%のCAGRで急速に成長しています。プロテインセーバーカードやFTA核酸カードは、ゲノミクスアッセイのためのDNA安定化を必要とする研究ニッチに対応し、乾燥血漿スポットデザインはヘマトクリットフリーの分析物を必要とするウイルス学ラボにアピールしています。パターン化された血漿分離層や脂質特異的コーティングなどの継続的な改良は、従来の紙ベースのDBSが新しいポリマーと共存し、市場の堅固な収益基盤を維持することを示しています。

* サンプルタイプ別: 血液の優位性と唾液の成長

血液は、その比類ないバイオマーカーの広さと確立された臨床プロトコルを反映し、2024年の売上の76.42%を占めました。唾液の8.89%のCAGRは、感染症や遺伝的リスクスクリーニングにおける痛みのない採取への勢いを強調しています。COVID-19は唾液の受容を加速させ、Sarstedtの検証済み容器は分子アッセイの物流を簡素化しました。研究が乾燥血液中の細胞外小胞を発見するにつれて、高価値の腫瘍学および出生前診断が血液のシェアをさらに高める可能性がありますが、唾液は消費者向けキットで量を削り取り続け、市場内で健全な内部競争を維持するでしょう。

* 用途別: 新生児スクリーニングが主導し、感染症が加速

新生児スクリーニングは、先進国における普遍的な義務化とアジアおよびラテンアメリカでのパイロットプログラムの拡大により、2024年の価値の39.81%を占めました。感染症診断は、抗生物質耐性サーベイランスとパンデミック対策予算を通じて、8.12%のCAGRで追いついています。法医学および法執行機関のラボは、DNA安定化カードに依存して保管管理の完全性を維持しています。創薬および分散型臨床試験プロトコルは、患者エンゲージメントを合理化するために遠隔カードを活用しています。ゲノム新生児パイロットプログラム(BeginNGSなど)は、迅速な診断ターンアラウンドと医療費削減を示し、政策採用を支援しています。

* エンドユーザー別: 病院が主導し、在宅検査が急増

病院およびクリニックは、確立された検査ネットワークと償還の慣行を反映し、2024年の調達の44.31%を占めました。在宅および遠隔医療検査サービスは、保険会社が患者宅から郵送される慢性疾患パネルを償還するため、9.74%のCAGRで成長を主導しています。診断リファレンスラボは処理のバックボーンとして機能し、学術センターは後に市販キットに導入される次世代分析を先駆けています。製薬およびバイオテクノロジーのスポンサーは、適応型試験でカードを使用し、地理的な登録障壁を縮小しています。

地域分析

* 北米: 堅牢な新生児義務化、高い分散型臨床試験密度、明確なFDA経路が調達サイクルを強化し、2024年には36.43%の収益シェアを達成しました。カナダとメキシコも地域的なスクリーニング拡大を通じて増分的な量を追加しています。FDAによる検体採取キットの監視は、短期的なコンプライアンスコストを導入しますが、最終的には製品の標準化を促進し、市場への信頼を固めています。

* アジア太平洋: インド、中国、日本が広範なスクリーニングおよびデジタルヘルスプラットフォームに資金を提供しているため、7.33%のCAGRで最も急速に成長している地域です。インドの嚢胞性線維症イニシアチブやタイのほぼ普遍的な農村部カバー率は、規模の可能性を強調しています。この地域の製薬アウトソーシングハブは、多国籍の腫瘍学および代謝試験における遠隔バイオサンプリングの需要を促進し、市場の将来的な上昇を強化しています。

* 欧州: イタリアの5年間プログラムによる343,507人の新生児スクリーニングや、オランダのDBS DNA向けNGSワークフローの先駆的な取り組みにより、安定した代替需要を示しています。欧州健康データスペースは、国境を越えた仮想試験運用を円滑にし、汎EU研究のためのカード購入を促進しています。

* 中東・アフリカおよびラテンアメリカ: サウジアラビアの18疾患パネルの展開に代表されるように、市場は徐々に拡大しています。メキシコの政策焦点の再活性化により、ラテンアメリカは資金の安定性に応じて潜在的な上昇を提供します。

競争環境

市場は中程度に断片化されています。Revvity、Danaher、Thermo Fisher Scientificが、グローバルな流通とアッセイポートフォリオを活用してシェアを保護する高ボリューム層を支えています。Thermo Fisherによる2024年のOlinkの31億米ドルでの買収は、プロテオミクス統合を強化し、垂直的な深化を示しています。Danaherは、コンパニオン診断の共同開発を加速するために2つのCLIA認定イノベーションセンターを開設し、検体カードを精密医療のロードマップと整合させています。NeoteryxやCapitainer ABのような専門企業は、VAMS(Volumetric Absorptive Microsampling)の精度を活用して分散型臨床試験契約に参入しています。DBS System SAとAhlstromは、それぞれ基材工学と脂質特異的コーティングを通じてニッチを切り開いています。

戦略的な統合は数年ごとに繰り返され、大企業が技術的なギャップを埋めています。ベンダーは分析、クラウドポータル、物流をバンドル化することで、顧客との関係を強化しています。AIを活用したカード飽和度の画像分析、法医学的保管管理のためのブロックチェーントレーサビリティ、スマートフォン支援の自己採取コーチングなどに、未開拓の機会が存在します。

価格設定のダイナミクスは、差別化された技術に有利に働きます。従来のプレーンペーパーDBSカードは中程度のコモディティ圧力を受けていますが、オーダーメイドの化学物質はマルチオミクスアプリケーションでプレミアム価格を享受しています。VAMSプロバイダーは、定量的な精度と低いサンプル拒否率を通じて高い平均販売価格(ASP)を正当化し、製薬CROに響いています。

主要企業

* Revvity

* Danaher

* Qiagen

* Thermo Fisher Scientific

* Ahlstrom

最近の業界動向

* 2025年2月: AhlstromのLipid Saverおよび関連する生物学的サンプル採取カードがFDAクラスIリストに登録され、製品の安全性とコンプライアンスが検証されました。

* 2024年9月: Agilentは、医薬品開発者のコンパニオン診断パイプラインをサポートするため、カリフォルニア州にバイオファーマCDxサービスラボを開設しました。

本レポートは、検体採取カードの世界市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、および調査範囲を明確にし、詳細な調査方法に基づいて市場の全体像を提示しています。

1. 市場概況

市場の概要では、市場の推進要因、阻害要因、バリューチェーン分析、規制状況、技術展望、およびポーターの5フォース分析を通じて、市場の全体像を深く掘り下げています。

1.1. 市場の推進要因

検体採取カード市場の成長を牽引する主な要因は以下の通りです。

* 新生児スクリーニングプログラムの採用増加: 世界的に新生児の健康状態を早期に把握するためのスクリーニングプログラムが拡大しており、DBS(乾燥血液スポット)カードの需要が高まっています。

* DBSカードを用いた感染症サーベイランスの拡大: 感染症の監視および診断において、DBSカードが簡便で効率的な検体採取手段として広く利用されています。

* 在宅/遠隔医療向けサンプル採取キットの成長: 消費者の利便性向上と医療アクセスの改善を背景に、自宅で簡単に検体を採取できるキットの需要が増加しています。

* 分散型臨床試験における遠隔バイオサンプリングの需要: 臨床試験の効率化と参加者の負担軽減のため、遠隔地からのバイオサンプリングが求められています。

* マルチオミクス分析を可能にするマイクロ流体技術の統合: 微量検体から複数の生体分子情報を解析できるマイクロ流体技術の進展が、検体採取カードの応用範囲を広げています。

* 低・中所得国(LMIC)におけるコールドチェーンコスト削減: 検体採取カードは常温での輸送・保管が可能であるため、コールドチェーンが不要となり、特にLMICにおけるコスト削減に貢献し、採用が促進されています。

1.2. 市場の阻害要因

一方で、市場成長を妨げる可能性のある要因も存在します。

* 少量スポットの分析感度限界: 微量検体からの分析では、特に高度な精密医療アッセイにおいて、希少なバイオマーカーの検出が困難になる場合があります。

* 自己採取デバイスに関する規制の不確実性: 自己採取デバイスの普及に伴い、その安全性や有効性に関する規制の枠組みがまだ確立されていないことが課題となっています。

* 高品質綿リンター濾紙の供給制約: 検体採取カードの主要材料である高品質な綿リンター濾紙の供給に制約が生じる可能性があります。

* 定量的マイクロサンプリングデバイスとの競合: 標準化された容量と高い定量的精度を提供するVolumetric absorptive microsampling(VAMS)などの競合技術が登場し、市場競争が激化しています。

2. 市場規模と成長予測(USDベース)

本レポートによると、検体採取カード市場は2025年に4億9096万米ドルに達し、2030年には6億2851万米ドルに成長すると予測されています。

* カードタイプ別: 乾燥血液スポット(DBS)カード、FTA核酸カード、プロテインセーバーカード、乾燥血漿スポットカード、唾液採取カード、尿採取カード、その他の特殊カードが含まれます。特にDBSカードは2024年の収益の61.38%を占め、主要なカードタイプとなっています。

* サンプルタイプ別: 血液、唾液、尿、その他の生体液が対象です。

* アプリケーション別: 新生児スクリーニング、感染症診断、法医学・法執行、創薬・臨床試験、治療薬モニタリング、ゲノム・プロテオミクス研究、環境・獣医診断、その他のアプリケーションに分類されます。

* エンドユーザー別: 病院・クリニック、診断ラボ、研究・学術機関、法医学ラボ、製薬・バイオテクノロジー企業、在宅・遠隔医療検査サービスが含まれます。在宅・遠隔医療検査サービスは、消費者の利便性を重視した自己採取キットの採用により、年平均成長率9.74%で最も急速に拡大すると予測されています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)にわたる詳細な分析が提供されています。特にアジア太平洋地域は、政府資金による新生児スクリーニングの展開や分散型臨床試験への製薬投資により、2030年まで年平均成長率7.33%で最も急速に成長すると見込まれています。

3. 競合状況

市場の集中度と市場シェア分析が提供されており、Agilent Technologies、Ahlstrom、Bio-Rad Laboratories、Capitainer AB、Danaher、DBS System SA、Eastern Business Forms、F. Hoffmann-La Roche AG、GE Healthcare、Merck KGaA、Neoteryx、Qiagen、Revvity、Sarstedt AG & Co.、Shimadzu Diagnostics、Spot On Sciences、Thermo Fisher Scientific、U-Bio Meditech、West Pharmaceutical Servicesなど、主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細にプロファイルされています。

4. 市場機会と将来展望

本レポートでは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

5. レポートで回答される主要な質問

本レポートは、以下の主要な質問に回答しています。

* 2025年の検体採取カード市場規模はどのくらいですか?

* 2025年に4億9096万米ドルに達し、2030年には6億2851万米ドルに成長すると予測されています。

* どのカードタイプが最も多くの収益を生み出していますか?

* 乾燥血液スポット(DBS)フォーマットが2024年の収益の61.38%を占め、主要なカードタイプとなっています。

* アジア太平洋地域が最も急速に成長しているのはなぜですか?

* 政府資金による新生児スクリーニングの展開と、分散型臨床試験への製薬投資が、2030年まで年平均成長率7.33%で成長を牽引しています。

* 従来のDBSカードに挑戦している技術は何ですか?

* Volumetric absorptive microsampling(VAMS)は、標準化された容量と高い定量的精度を提供し、製薬スポンサーからの関心を集めています。

* どのエンドユーザーセグメントが最も急速に進展していますか?

* 在宅・遠隔医療検査サービスは、消費者が利便性を重視した自己採取キットを採用しているため、年平均成長率9.74%で拡大すると予測されています。

* 市場成長に直面している主な阻害要因は何ですか?

* 少量スポットの分析感度限界は、特に高度な精密医療アッセイにおいて、希少なバイオマーカーの検出を妨げる可能性があります。

このレポートは、検体採取カード市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新生児スクリーニングプログラムの採用増加

- 4.2.2 DBSカードを用いた感染症サーベイランスの拡大

- 4.2.3 在宅/遠隔医療用検体採取キットの増加

- 4.2.4 リモートバイオサンプリングを要求する分散型臨床試験

- 4.2.5 マルチオミクス解析を可能にするマイクロ流体技術の統合

- 4.2.6 コールドチェーンのコスト削減がLMIC(低・中所得国)の検査室での採用を促進

-

4.3 市場の阻害要因

- 4.3.1 低容量スポットの分析感度限界

- 4.3.2 自己採取デバイスに関する規制の不確実性

- 4.3.3 高品質綿リンター濾紙の供給制約

- 4.3.4 容量式マイクロサンプリングデバイスとの競合

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 カードタイプ別

- 5.1.1 乾燥血液スポット (DBS) カード

- 5.1.2 FTA核酸カード

- 5.1.3 プロテインセーバーカード

- 5.1.4 乾燥血漿スポットカード

- 5.1.5 唾液採取カード

- 5.1.6 尿採取カード

- 5.1.7 その他の特殊カード

-

5.2 サンプルタイプ別

- 5.2.1 血液

- 5.2.2 唾液

- 5.2.3 尿

- 5.2.4 その他の生体液

-

5.3 用途別

- 5.3.1 新生児スクリーニング

- 5.3.2 感染症診断

- 5.3.3 法医学および法執行

- 5.3.4 創薬および臨床試験

- 5.3.5 治療薬物モニタリング

- 5.3.6 ゲノムおよびプロテオミクス研究

- 5.3.7 環境および獣医診断

- 5.3.8 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 診断検査室

- 5.4.3 研究機関および学術機関

- 5.4.4 法医学検査室

- 5.4.5 製薬およびバイオテクノロジー企業

- 5.4.6 家庭および遠隔医療検査サービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アジレント・テクノロジー

- 6.3.2 アールストロム

- 6.3.3 バイオ・ラッド・ラボラトリーズ

- 6.3.4 キャピテイナー AB

- 6.3.5 ダナハー

- 6.3.6 DBSシステム SA

- 6.3.7 イースタン・ビジネス・フォームズ

- 6.3.8 F. ホフマン・ラ・ロシュ AG

- 6.3.9 GEヘルスケア

- 6.3.10 メルク KGaA

- 6.3.11 ネオテリックス

- 6.3.12 キアゲン

- 6.3.13 レブビティ

- 6.3.14 ザルシュテット AG & Co.

- 6.3.15 島津診断薬

- 6.3.16 スポット・オン・サイエンス

- 6.3.17 サーモフィッシャーサイエンティフィック

- 6.3.18 U-バイオ・メディテック

- 6.3.19 ウェスト・ファーマシューティカル・サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

検体採取カードは、少量の生体検体(血液、唾液、尿など)を特殊なろ紙や膜に染み込ませて乾燥状態で保存・輸送・検査を可能にするためのデバイスです。特に乾燥血スポット(DBS: Dried Blood Spot)カードが代表的であり、指先穿刺などで得られた少量の血液をろ紙に滴下し、乾燥させることで、検体中の成分(DNA、RNA、タンパク質、薬物、代謝物など)を安定的に保存することができます。この技術の最大の利点は、検体を常温で安定的に保管・輸送できるため、冷蔵や冷凍といったコールドチェーンが不要となり、コスト削減と利便性の向上に大きく貢献する点です。また、非侵襲的または低侵襲的な方法で検体を採取できるため、患者さんの負担が少ないというメリットもあります。

検体採取カードには、採取する検体の種類や用途に応じて様々なタイプが存在します。最も広く利用されているのは血液用のDBSカードで、新生児スクリーニング検査に長年の実績があります。その他、唾液を採取して遺伝子検査やホルモン検査に用いる唾液採取カード、尿を採取して薬物検査や代謝物検査に用いる尿採取カードなどがあります。カードの素材も、一般的なセルロースろ紙から、特定の成分の安定性を高めるための特殊な化学処理が施された膜、あるいは複数の層からなる複合素材まで多岐にわたります。近年では、検体採取からカードへの滴下までをより簡便に行えるよう、採取器具とカードが一体化したマイクロサンプリングデバイスも開発されています。

検体採取カードの用途は非常に広範です。最も歴史があり、世界的に普及しているのは、新生児の先天性代謝異常症のスクリーニング検査です。これは、早期発見・早期治療が重要となる疾患の診断に不可欠なツールとなっています。また、感染症検査においても重要な役割を果たしており、HIV、B型肝炎、C型肝炎などのウイルス抗体や核酸の検出に利用されます。特に、医療インフラが未整備な地域や遠隔地での検体収集において、その簡便性と安定性が高く評価されています。薬物動態(PK)研究や治療薬物モニタリング(TDM)においても、患者さんの負担を軽減しつつ、繰り返し少量の血液を採取できるため、その利用が拡大しています。遺伝子検査の分野では、DNAやRNAの抽出・解析に用いられ、個人識別、遺伝性疾患の診断、がん関連遺伝子検査などに応用されています。さらに、法医学分野でのDNA鑑定や薬物検出、大規模な疫学研究やコホート研究における検体収集・保管、さらには遠隔医療や在宅医療において、患者さん自身が自宅で検体を採取し郵送することで、医療機関への来院負担を軽減する手段としても注目されています。

関連技術としては、まず検体採取そのものの技術革新が挙げられます。指先穿刺による採血をより簡便かつ痛みを少なくするマイクロサンプリングデバイスの開発が進んでいます。次に、カードから検体を効率的に抽出・分析するための技術です。カードから一定量のスポットを自動で切り出すパンチングシステムや、DNA、RNA、タンパク質、代謝物などを高効率で抽出する自動抽出装置が開発されています。分析技術では、質量分析法(LC-MS/MS)による薬物や代謝物の高感度・高選択的分析、PCR法によるDNA/RNAの増幅・検出、ELISA法による抗体・抗原の検出、さらには次世代シーケンサー(NGS)を用いた大規模な遺伝子解析など、様々な先端技術が検体採取カードと組み合わせて利用されています。また、検体情報の正確な管理にはバーコードやQRコード、LIMS(Laboratory Information Management System)といった情報管理技術が不可欠です。検体成分の長期安定化のためには、乾燥剤の利用やカード素材の改良、特殊な保存液の開発なども進められています。

市場背景としては、検体採取カード市場は世界的に拡大傾向にあります。その主な成長要因は、非侵襲的または低侵襲的な検体採取へのニーズの高まり、遠隔医療や在宅医療の普及、発展途上国における医療アクセスの改善、大規模な疫学調査やコホート研究の増加、そして個別化医療の進展などが挙げられます。特に、コールドチェーンが不要であることによる輸送・保管コストの削減は、グローバルな医療提供において大きなメリットとなります。主要なプレイヤーとしては、Whatman(Cytiva)、PerkinElmer、Shimadzuなどが知られていますが、多くのベンチャー企業も参入し、技術革新を推進しています。一方で、検体量の少なさによる分析感度や精度の限界、DBSにおけるヘマトクリット値の影響、新しい用途における標準化の遅れ、規制当局の承認プロセスといった課題も存在します。しかし、これらの課題解決に向けた研究開発も活発に行われています。

将来展望としては、検体採取カードはさらなる技術革新と用途の拡大が期待されています。分析技術の進化により、より高感度・高精度な多項目同時測定が可能になるでしょう。検体採取から分析までを一体化した「ラボ・オン・チップ」のようなデバイスへの進化も視野に入っています。個別化医療の進展に伴い、治療薬物モニタリングの標準化や、コンパニオン診断薬としての利用も拡大すると考えられます。また、環境・食品安全分野、ペット医療、畜産分野など、医療以外の領域への応用も進む可能性があります。国際的な標準化の進展は、DBSなどの検体採取カードの信頼性を高め、より広範な臨床応用を可能にするでしょう。AIやIoTとの連携も進み、検体採取データの自動記録、クラウド連携、AIによる解析支援、さらには患者さんの自宅での自己採取を支援するスマートデバイスとの連携も期待されます。持続可能性の観点からは、廃棄物削減や環境負荷の低い素材開発も重要なテーマとなるでしょう。検体採取カードは、医療のアクセス向上、コスト削減、患者負担軽減に貢献する重要な技術として、今後もその進化が注目されます。