検体妥当性検査市場:規模・シェア分析、成長動向と予測(2025年~2030年)

検体妥当性検査市場レポートは、製品・サービス(製品[アッセイキットなど]、サービス)、タイプ(臨床検査、迅速検査およびPOC検査)、エンドユーザー(職場、薬物スクリーニング検査機関、疼痛管理センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

検体有効性検査市場の概要、成長トレンドと予測(2025年~2030年)

市場概要

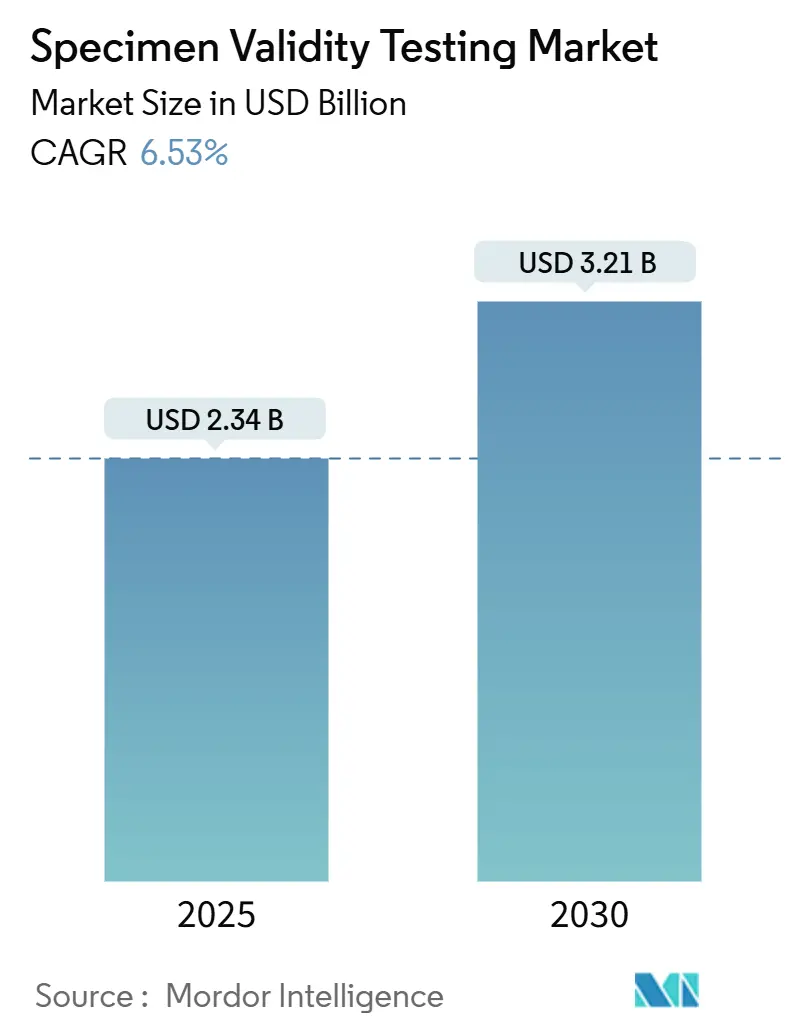

検体有効性検査市場は、2025年には23.4億米ドルの規模に達し、2030年までに32.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.53%です。この成長は、職場における安全規制の強化、ポイントオブケア(POC)検査プラットフォームの採用加速、および巧妙な改ざん試みを検出するための技術アップグレードによって牽引されています。特に、輸送、エネルギー、ヘルスケア分野の雇用主は検査範囲を拡大しており、2025年1月にフェンタニルとノルフェンタニルが連邦検査パネルに追加された政府の更新は、すべての検査機関にとって検体完全性の基準を引き上げています。遠隔医療の利用増加も新たな遠隔収集チャネルを開拓し、改ざん防止デバイスやAI駆動型分析によるリアルタイムでの検体完全性検証の需要を促しています。非尿検体への移行が進む一方で、規制環境下で依然として主流である大量の尿検体プログラムが、検体有効性検査市場を支えています。

この市場において、最も急速に成長している地域はアジア太平洋であり、最大の市場は北米です。市場の集中度は中程度と評価されています。主要なプレイヤーには、Abbott、Thermo Fisher Scientific、Laboratory Corporation of America、Quest Diagnostics、Siemens Healthineersなどが挙げられます。

主要レポートのポイント

* 製品・サービス別: 消耗品が2024年の収益シェアの66.67%を占めましたが、サービスは2030年までに7.21%の最速CAGRを記録すると予測されています。

* タイプ別: ラボ検査が2024年の検体有効性検査市場シェアの59.65%を占めましたが、POCプラットフォームは2030年までに7.29%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 職場プログラムが2024年に46.98%の収益シェアでリードしましたが、薬物スクリーニングラボは2030年までに7.33%の最も高いCAGRを記録すると予測されています。

* 地域別: 北米が2024年の検体有効性検査市場規模の41.34%を占めましたが、アジア太平洋は2025年から2030年にかけて7.41%のCAGRで成長すると予測されています。

グローバル検体有効性検査市場のトレンドと洞察

促進要因(Drivers)

1. 職場の薬物検査義務の増加:

世界中の規制当局が企業の安全規則を強化しており、雇用主は薬物の存在だけでなく、各検体の真正性も検証するよう求められています。米国のOSHA関連指令、カナダの危険物輸送規制、オマーン労働省の石油・ガス分野における義務的検査命令などは、より厳格な検体有効性チェックへの世界的な動きを強調しています。大企業は、事故後の訴訟リスクを軽減するため、チェーン・オブ・カストディ・ソフトウェアや医療審査官(MRO)による監視を標準業務手順に組み込むことが増えています。これにより、温度ストリップ、酸化剤アッセイ、デジタルカストディシステムなどの消耗品の継続的な売上が増加しています。

2. POC SVTデバイスの急速な採用:

新たに承認された携帯型分析装置は、6分未満で改ざん物質のスクリーニングを完了でき、事故後の調査で求められる「即時性」の基準を満たしています。米国食品医薬品局(FDA)によるオンサイトフェンタニルアッセイの承認は、単一ステップのPOCカップに有効性チェックを統合する先例となりました。雇用主はダウンタイムの削減を評価し、検査機関は検体却下率の低下により請求サイクルを短縮できます。ベンダーは、コンプライアンス対応レポートを印刷できるモジュール式リーダーを提供し、消耗品の継続的な収益を強化しています。

3. 遠隔医療の拡大による在宅SVTキットの需要:

オピオイド依存症や疼痛管理患者の遠隔管理には、検体置換を防ぐ自己採取キットが不可欠です。学術研究では、温度、pH、クレアチニンなどの有効性パラメータが採取デバイスに組み込まれている場合、遠隔尿検体提出の完了率が80%を超えることが示されています。健康保険会社は現在、高複雑度コードの償還前に有効性の文書化された証拠を要求しており、クリニックは改ざん防止輸送チューブやBluetooth温度センサーの導入を促されています。

4. 機械学習アルゴリズムによるリアルタイム不正検出:

研究機関では、時系列スペクトルを比較し、単一パラメータアッセイでは検出不可能な異常を特定する深層学習モデルが導入されています。初期の検証研究では、合成尿や酸化剤スパイクの特定において95%以上の精度を達成しています。商業展開は、偽陰性率を削減し、MROの解釈負担を軽減することが期待されており、互換性のある質量分析試薬のサプライヤーに競争優位性をもたらしています。

5. 大麻合法化による差別化されたパネルの推進:

大麻の合法化は、薬物検査パネルの多様化を促し、検体有効性検査の需要をさらに高めています。

6. サプライチェーンセキュリティによる滅菌管理の強化:

サプライチェーンのセキュリティへの関心の高まりは、滅菌管理の重要性を強調し、検体収集および検査プロセスにおける厳格なプロトコルの採用を促進しています。

抑制要因(Restraints)

1. 中小規模クリニックにおける認識不足:

小規模な医療提供者は、無効な検体に関連する法的責任を過小評価していることがよくあります。調査によると、ポイントオブケア導入の障壁の59%がトレーニングと品質保証に関連しており、多くのクリニックが温度検証や比重チェックを行っていません。償還ポリシーは現在、有効性文書が不足している請求を拒否していますが、知識のギャップが依然として存在し、導入を遅らせています。

2. 非尿検体への移行によるSVT需要の減少:

連邦政府が政府職員向けの口腔液検査を承認したことで、民間企業も唾液を主要な検体として採用するようになり、改ざんリスクが低下し、多パラメータ尿有効性パネルの必要性が減少しています。予測では、連邦規制下の検査の30%が4年以内に口腔液に移行する可能性があり、尿検体中心の消耗品の成長潜在力を抑制しています。

3. 生体認証プラットフォームにおけるデータプライバシーの制約:

生体認証プラットフォームの導入は、特にEUや北米において、データプライバシーに関する厳しい規制によって制約を受けています。

4. 試薬不足と原材料価格の高騰:

試薬の散発的な不足や原材料価格の高騰は、市場の成長を妨げる要因となる可能性があります。

セグメント分析

1. 製品・サービス別: 製品が規模を維持し、サービスが加速

製品は2024年の収益の66.67%を占め、アッセイキット、酸化剤試薬、クレアチニン標準液、使い捨て収集カップといった消耗品の性質によって支えられています。特に温度インジケーターストリップは、大規模な物流およびエネルギー企業で高い交換サイクルを生み出しています。一方、サービスは2030年までに7.21%のCAGRで成長すると予測されており、雇用主が結果の解釈やコンプライアンス監査をMROコンサルタントや専門ラボにアウトソーシングする傾向が強まっています。医療法務環境では、チェーン・オブ・カストディ管理と機械学習分析を組み合わせたバンドル提供が好まれます。サービスの検体有効性検査市場規模は、2030年までに12.4億米ドルに達すると予測されており、消耗品の優位性にもかかわらず勢いを維持しています。

サービスの波は、遠隔収集医療にも乗っています。テレヘルスプラットフォームは、検体到着時の温度や酸化剤レベルを検証するために第三者ラボと契約し、同日裁定のためにプレミアム料金を支払っています。国境を越えた雇用プログラムにおける仮想MROレビューの需要が急増しており、収益の対象範囲を広げ、検体有効性検査市場を単なる製品垂直ではなく、包括的なソリューションとして確立しています。

2. タイプ別: ラボ検査が優位を保ち、POCが加速

ラボワークフローは2024年に59.65%のシェアを占めました。中央集中型ラボは、液体クロマトグラフィー・タンデム質量分析(LC-MS/MS)システムを駆使し、温度、比重、クレアチニン、pH、酸化剤を規制に準拠した精度で分析します。このインフラが、大規模なリファレンスラボの検体有効性検査市場シェアのリーダーシップを支えています。しかし、POC形式は7.29%のCAGRで進展しており、携帯型光度計や、3つ以上の有効性パラメータを数分でクロスチェックできる免疫クロマトグラフィーカップによって推進されています。POCプラットフォームに関連する検体有効性検査市場規模は、デバイスの精度がラボ基準に近づくにつれて、2030年までに13.8億米ドルに達すると予想されています。

建設業などの高リスク分野では、事故後の検査のために現場で堅牢なPOC分析装置が導入され、ダウンタイムを削減しています。一方、ハイブリッドモデルでは、検体がまずPOCデバイスでスクリーニングされ、陽性検体と有効性異常が検出された検体のみがラボに送られ、ワークロードの分散が最適化されています。

3. エンドユーザー別: 職場がリードし、ラボが加速

企業プログラムは2024年の収益の46.98%を占め、有効性消耗品の主要な消費者としての役割を確立しています。輸送、石油・ガス、公共部門の雇用主は、義務的な雇用前検査とランダム検査を維持し、安定した検査量を確保しています。薬物スクリーニングラボは7.33%のCAGRで最も急速に成長しており、小規模クリニックの検査量がハイスループットハブに集約される統合の動きを反映しています。

保険支払者の監視下にある疼痛管理クリニックは、包括的な有効性指標を提供できる専門施設へのアウトソーシングを増やしています。刑事司法機関も重要なニッチ市場であり、チェーン・オブ・カストディの追跡可能性を要求し、機械読み取り可能な温度ログを求めるようになり、高度な有効性プラットフォームの役割を深めています。

地域分析

1. 北米:

北米は2024年に41.34%の収益を維持し、検体有効性検査市場の規制の先駆者であり続けています。米国保健福祉省(HHS)は、規制対象の各尿検体について、採取直後の温度(32-38 °C)、pH(4.5-8.0)、比重(≥1.003)、クレアチニン(≥20 mg/dL)の文書化を義務付けています。2025年1月のパネル改訂でフェンタニルとノルフェンタニルが追加されたことにより、新しい分析物カットオフ値の下で偽陰性を避けるため、検査機関の精密な有効性確認の必要性がさらに高まりました。並行して、運輸省の義務は、約1000万人の安全関連労働者に適用され、高い検査量を保証しています。カナダのプライバシー重視の枠組みはランダム検査を減らしていますが、防御可能性のために依然として温度とチェーン・オブ・カストディの文書化に依存する口腔液プログラムを重視しています。

2. アジア太平洋:

アジア太平洋は、2030年までに7.41%の最速CAGRを記録すると予測されています。これは、中国とインドの多国籍工場が米国の労働安全衛生局(OSHA)のベストプラクティスを現地業務に組み込んでいることによって推進されています。グローバルな診断大手企業は、アッセイキットを供給し、現地語でMROサービスを提供するために地域ハブを開設しています。国境を越えた貿易コンプライアンスは、企業に米国式のチェーン・オブ・カストディシステムを採用するよう促し、検体有効性検査市場に新たな規模をもたらしています。地域政府は、特に輸送および鉱業分野で義務的な薬物検査法を検討しており、これにより検体完全性チェックがさらに定着する可能性があります。

3. ヨーロッパ:

ヨーロッパでは規制が断片化しています。ドイツの鉄道事業者は、米国の連邦ガイドラインをモデルにした厳格な検体有効性規則を適用していますが、フランスは検査を安全関連の役割に限定し、より厳格なプライバシーフィルターを課しています。EUの体外診断用医療機器規則(IVDR)は、EU圏内に入る有効性デバイスに性能および市販後監視義務を課しており、参入障壁を高めつつ品質を標準化しています。したがって、汎ヨーロッパの雇用主は、バーコード付きの完全性シールとクラウドカストディログを統合したCEマーク付き収集システムに傾倒しています。

4. 中東・アフリカ:

中東・アフリカは、国際的な石油・ガス契約基準に準拠しています。GCC航空規制当局は、MROが監督する有効性チェックを要求しており、チェーン・オブ・カストディプロトコルは米国のSAMHSAガイドラインを反映しています。南アフリカの鉱業会社は、高完全性検査指標に対する買い手の期待に応えるため、グローバルな検査機関と提携しています。

5. 南米:

南米はブラジルが主導しており、法13.103/15により、プロのドライバーは検体有効性文書を含む定期的な毒物学的評価を受けることが義務付けられています。しかし、毛髪検査の人気は、真正性を確認するためのクロスバリデーションプロトコルを必要とします。アルゼンチンの拡大する自動車産業は、サプライチェーンパートナーの要求を満たすために米国のDOTガイドラインを導入しています。

競合状況

検体有効性検査市場は中程度の断片化を特徴としています。Abbott、Thermo Fisher Scientific、Laboratory Corporation of America、Quest Diagnostics、Siemens Healthineersは、世界の収益のかなりの部分を占めています。規模の優位性は、統合されたアッセイから分析までのポートフォリオと広範な物流ネットワークに由来しています。AbbottのiCUPプラットフォームは、リアルタイムの温度監視と酸化剤ストリップを組み込み、有効性を迅速な薬物スクリーニングとバンドルしています。Quest Diagnosticsは、80カ国以上に国際的な拠点を拡大し、多国籍コンプライアンスを合理化するクラウドベースのチェーン・オブ・カストディダッシュボードを提供しています。

技術差別化が現在の競争を牽引しています。リファレンスラボとAIベンダーとの提携により、機械学習による改ざん分類器が提供され、サービスの定着性が向上しています。Siemens Healthineersは、クラウド連携質量分析ワークフローを試験的に導入し、MROのレポート負担を軽減するために、クレアチニンと比重の異常な比率をほぼリアルタイムで検出しています。一方、Labconなどの専門サプライヤーは、サプライチェーンの滅菌に関する懸念に対処するため、医療グレードでIATA準拠の収集カップを重視しています。

スタートアップ企業は、唾液やマイクロサンプリングの革新に注力しており、これらは尿検体の量を減少させる可能性を秘めていますが、依然としてドナーの身元と検体完全性の証明が必要です。既存企業は、これらの技術を買収またはライセンス供与することで、検体マトリックスの変化に関わらず収益を維持しています。アジア太平洋地域の地域プロバイダーは、バイリンガルMROサポートとターンキーのクラウド追跡を提供することで多国籍契約を獲得しようと努め、北米の優位性に挑戦しています。

検体有効性検査業界の主要プレイヤー

* Abbott

* Thermo Fisher Scientific

* LabCorp

* Healgen Scientific LLC

* Premier Biotech, Inc.

最近の業界動向

* 2025年1月: 米国保健福祉省(HHS)は、義務的ガイドラインを更新し、フェンタニルとノルフェンタニルを追加する一方で、MDMAとMDAを削除しました。これにより、検査機関は有効性ワークフローを調整することが求められています。

* 2024年12月: BDとBabson Diagnosticsは、毛細血管血液マイクロサンプリング技術を導入し、小容量血液採取における有効性検査の概念を拡大しました。

* 2024年8月: FDAは、RYAN分析装置での初のPOCフェンタニル尿スクリーニングを承認し、オンサイトでの有効性検証を促進しました。

* 2024年2月: SAMHSAは、改訂された尿検体収集ハンドブックを公開し、更新された有効性閾値と改ざん検出手順を詳細に説明しました。

このレポートは、検体有効性試験(Specimen Validity Testing、以下SVT)の世界市場に関する詳細な分析を提供しています。SVTは、尿検体の不正、希釈、置換を検出するためのスクリーニング検査であり、薬物検査結果の信頼性と正確性を確保し、検査された尿検体が有効なヒト尿検体であることを検証する上で不可欠な情報を提供します。

市場は、製品・サービス(アッセイキット、試薬・キャリブレーター、消耗品、サービス)、タイプ(臨床検査、迅速・POC検査)、エンドユーザー(職場、法執行機関・刑事司法制度、薬物スクリーニング検査機関、疼痛管理センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。

市場規模は、2025年には23.4億米ドルに達し、2030年までには32.1億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 職場での薬物検査義務の増加: 企業における薬物乱用対策の強化がSVTの需要を高めています。

* POC(Point-of-Care)SVTデバイスの急速な普及: 迅速かつ簡便な検査が可能なデバイスの採用が進んでいます。

* 遠隔医療の拡大による在宅SVTキットの促進: テレヘルスサービスの普及に伴い、自宅でのSVTキット利用が増加しています。

* 機械学習アルゴリズムによるリアルタイム不正検出: AIを活用した高度な不正検出技術が検査の信頼性を向上させています。

* 大麻合法化に伴うSVTパネルの多様化: 大麻の合法化により、より専門的で差別化されたSVTパネルの需要が生まれています。

* サプライチェーンセキュリティ強化による無菌検体完全性管理の促進: 検体の完全性を確保するための厳格な管理が求められています。

一方で、市場の成長を抑制する要因も存在します。

* 中小規模クリニックにおける認知度不足: SVTの重要性や利用方法に関する情報が十分に浸透していない現状があります。

* 非尿検体(口腔液、毛髪など)への移行: 尿以外の検体を用いた検査へのシフトが、従来の尿SVT消耗品の需要を減少させる可能性があります。

* 生体認証SVTプラットフォームにおけるデータプライバシーの制約: 個人情報保護に関する懸念が、生体認証技術の導入を妨げる場合があります。

* 試薬の散発的な不足および原材料価格の高騰: サプライチェーンの問題やコスト上昇が市場に影響を与える可能性があります。

地域別では、北米が2024年に41.34%の収益シェアを占め、市場をリードしています。これは、連邦政府による厳しい職場薬物検査要件が背景にあるためです。

製品とサービス別では、プロトコルの複雑化、遠隔検査の増加、および専門的な医療審査官(Medical Review Officer)による解釈の必要性から、サービス部門が年平均成長率7.21%で製品よりも速い成長を見せています。

AI(機械学習)はSVTに大きな影響を与えており、機械学習モデルは95%以上の精度で高度な不正パターンを検出できるようになり、検査機関の信頼性を高め、競争上の差別化要因となっています。

エンドユーザー別では、薬物スクリーニング検査機関が、業界の統合とアウトソーシングの傾向に後押しされ、2030年まで年平均成長率7.33%で最も急速に拡大すると予測されています。

主要な競合企業としては、Abbott、Thermo Fisher Scientific、Laboratory Corporation of America (LabCorp)、Quest Diagnostics、Siemens Healthineersなどが挙げられ、市場の集中度やシェア分析も行われています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 職場での薬物検査義務の増加

- 4.2.2 POC SVTデバイスの急速な採用

- 4.2.3 遠隔医療の拡大が在宅SVTキットを促進

- 4.2.4 リアルタイム異物混入検出のための機械学習アルゴリズム

- 4.2.5 大麻合法化が差別化されたSVTパネルを推進

- 4.2.6 サプライチェーンセキュリティが滅菌サンプル完全性管理を強化

-

4.3 市場抑制要因

- 4.3.1 中小規模クリニックにおける認識の低さ

- 4.3.2 非尿検体への移行がSVT需要を減少

- 4.3.3 生体認証SVTプラットフォームにおけるデータプライバシーの制約

- 4.3.4 試薬の散発的な不足と原材料価格の高騰

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品およびサービス別

- 5.1.1 製品

- 5.1.1.1 アッセイキット

- 5.1.1.2 試薬&キャリブレーター

- 5.1.1.3 ディスポーザブル

- 5.1.2 サービス

-

5.2 タイプ別

- 5.2.1 臨床検査

- 5.2.2 迅速検査およびPOC検査

-

5.3 エンドユーザー別

- 5.3.1 職場

- 5.3.2 法執行機関および刑事司法制度

- 5.3.3 薬物スクリーニング検査室

- 5.3.4 疼痛管理センター

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 サーモフィッシャーサイエンティフィック

- 6.3.3 ラボラトリー・コーポレーション・オブ・アメリカ (LabCorp)

- 6.3.4 クエスト・ダイアグノスティクス

- 6.3.5 シーメンス・ヘルシニアーズ

- 6.3.6 ドレーゲルヴェルクAG & Co. KGaA

- 6.3.7 オメガ・ラボラトリーズ

- 6.3.8 プレミア・バイオテック・インク

- 6.3.9 サイテック・インク

- 6.3.10 アルファ・サイエンティフィック・デザインズ

- 6.3.11 キアゲン N.V.

- 6.3.12 パーキンエルマー・インク

- 6.3.13 オラシュア・テクノロジーズ

- 6.3.14 ネオジェン・コーポレーション

- 6.3.15 ロシュ・ダイアグノスティックス

- 6.3.16 ヘルゲン・サイエンティフィック LLC

- 6.3.17 ビジョン・ダイアグノスティクス・インク

- 6.3.18 ロチェスター・リージョナル・ヘルス (ACMグローバル・ラボ)

- 6.3.19 ノナ・サイエンティフィック・ラボラトリー

- 6.3.20 アプライド・バイオコード・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

検体妥当性検査とは、提出された検体が、検査対象者本人から採取されたものであり、かつ、検査結果に影響を与えるような不正な操作、例えば希釈、混入、置換などが加えられていないことを確認するための重要なプロセスでございます。特に薬物検査やドーピング検査といった分野において、その検査結果の信頼性と公平性を担保するために不可欠な検査として位置づけられております。この検査の主な目的は、検体の完全性、すなわちintegrityと真正性、すなわちauthenticityを保証することにございます。

この検査にはいくつかの種類がございます。まず、物理的特性検査として、尿の比重を測定し、検体の希釈の有無を確認したり、pH値を測定して酸性またはアルカリ性の物質が混入されていないかを調べたりいたします。また、採取直後の検体温度を測定し、正常範囲内であるかを確認することで、検体の置換、すなわち他人の検体との入れ替わりを検出することもございます。次に、化学的特性検査では、尿中のクレアチニン濃度を測定することが一般的です。クレアチニンは尿の希釈度を示す主要な指標であり、その値が低い場合は検体が希釈されている可能性を示唆いたします。さらに、漂白剤や亜硝酸塩などの酸化剤や還元剤、あるいはグルタルアルデヒドといった通常尿中に存在しない異物の混入を検出するための検査も行われます。より高度な本人確認が必要な場合には、DNA鑑定が用いられることもございます。これは検体と対象者のDNAを比較することで、検体が本人由来のものであることを高精度で確認する手段ですが、コストと時間がかかるため、特定の重要なケースで適用されます。その他、検体の色、濁り、異物の有無などを目視で確認する簡易的な検査も初期段階で行われることがございます。

検体妥当性検査は多岐にわたる分野で活用されております。最も代表的なのは薬物乱用検査で、職場における従業員の薬物検査、司法分野での薬物関連事件、医療機関での薬物依存治療、そしてスポーツ界におけるドーピング検査など、幅広い場面で実施され、検査結果の信頼性を確保し、不正行為を防止する上で極めて重要な役割を担っております。特にドーピング検査においては、世界アンチ・ドーピング機構(WADA)の厳格な基準に基づき、競技の公平性を保つために不可欠な検査として位置づけられております。また、特定の職種、例えば交通機関の運転手や危険物取扱者などにおいては、雇用前や雇用中の薬物検査が義務付けられており、従業員の安全と健康を確保するために検体妥当性検査が実施されます。司法・法医学分野においても、犯罪捜査や裁判において証拠となる検体の信頼性を確保するために、その重要性は非常に高いと言えます。

関連する技術としては、まず自動分析装置が挙げられます。これは比重計、pHメーター、クレアチニン測定装置などが一体化されており、迅速かつ大量の検体処理を可能にします。現場での迅速なスクリーニング検査には、比重、pH、酸化剤などを同時に検出できる試薬ストリップや簡易キットが広く用いられております。より詳細な化学物質の検出や定量、不正混入物質の特定には、ガスクロマトグラフィー質量分析法(GC-MS)や液体クロマトグラフィー質量分析法(LC-MS)といった高度な分析技術が活用されます。DNA鑑定にはDNAシーケンシングやPCRといった分子生物学的手法が用いられます。さらに、検体の採取から検査、結果報告までの一連のプロセスを追跡・管理する情報管理システムも、検体の取り違えや改ざんを防ぐ上で不可欠な技術でございます。

市場背景としましては、薬物乱用やドーピングに対する社会的な意識の高まりと、それに伴う法規制やガイドライン、例えばWADAコードや厚生労働省の薬物検査ガイドラインなどの整備が進んでおり、検体妥当性検査の需要は増加の一途を辿っております。国際的なスポーツイベントの増加や多国籍企業の活動拡大に伴い、国際基準に準拠した検査の必要性も高まっております。技術革新も目覚ましく、検査の自動化、高感度化、迅速化が進み、より効率的で信頼性の高い検査が可能になっております。検査機器メーカー、試薬メーカー、そして受託検査機関がこの市場を形成しており、特に薬物検査サービスを提供する専門ラボの役割が大きくなっております。一方で、大量の検体を効率的に処理しつつ、コストを抑えることが市場における重要な課題となっております。

将来展望としましては、AIや機械学習の導入が期待されております。これにより、検査データの解析、異常パターンの検出、さらには不正行為の予測などがより高度に行えるようになるかもしれません。また、尿以外の検体、例えば唾液、汗、毛髪などを用いた非侵襲的検査技術の発展により、検体採取の負担軽減や不正行為の機会減少が期待されますが、これらの検体における妥当性検査の確立が今後の課題となります。新たなバイオマーカーの発見も、より早期かつ正確な薬物使用や不正操作の検出に繋がる可能性を秘めております。ブロックチェーン技術を応用し、検体の採取から検査、結果報告までのトレーサビリティを確保し、データの改ざんを防止する試みも考えられます。しかしながら、検査技術の高度化に伴い、個人のプライバシー保護や倫理的な問題に対する議論がさらに深まることは避けられず、検査の必要性と個人の権利のバランスをどのように取るかが重要な課題となるでしょう。国際的な薬物乱用対策やドーピング防止のため、各国・機関間での情報共有や技術協力がさらに強化されることも予想されます。