眼鏡レンズ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

眼鏡レンズ市場レポートは、レンズタイプ(単焦点、二重焦点など)、素材(CR-39樹脂、ポリカーボネートなど)、コーティングタイプ(反射防止、傷防止など)、用途(度付き眼鏡、OTC老眼鏡)、流通チャネル(オフラインの眼鏡小売店など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼鏡レンズ市場の概要

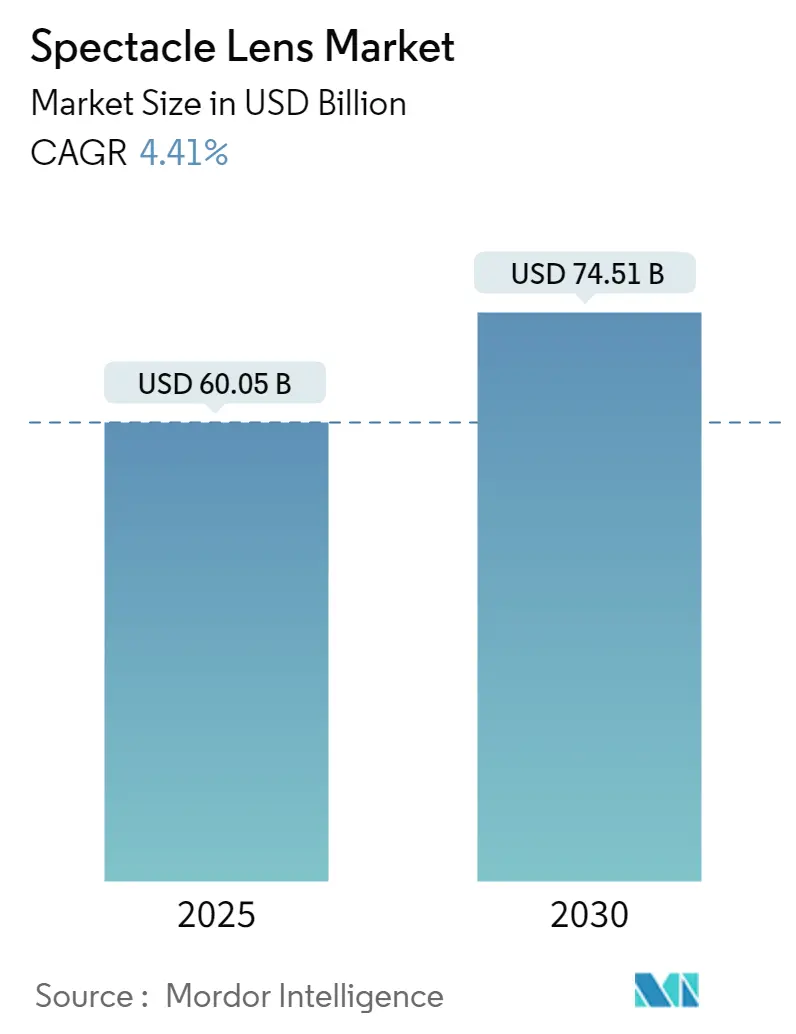

眼鏡レンズ市場は、2025年には600.5億米ドルに達し、2030年までに745.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.41%です。この市場の拡大は、主に高齢化による老眼の増加、デジタルスクリーンへの接触時間の増加を伴う都市型ライフスタイル、そして東アジアおよび東南アジアにおける近視症例の持続的な増加によって推進されています。競争上の差別化は、プレミアムな累進レンズ技術、AIを活用したフリーフォーム加工、および透明性と眼の保護を両立させる多機能コーティングに集中しています。高屈折率プラスチックにおける素材革新と、主要なモノマー供給業者によるサプライチェーンへの投資は、原材料価格の変動を緩和しつつ、持続可能性の優位性を生み出しています。垂直統合型企業間の統合、オムニチャネル小売戦略、および企業向け調達プログラムも、眼鏡レンズ市場の成長をさらに強化しています。

主要な市場動向と洞察

成長要因

1. 高齢化と老眼の有病率の増加: 世界的な人口動態の変化は、老眼矯正の需要を大幅に増加させています。中国では2023年に60歳以上の市民が2億9697万人に達し、プレミアムな累進レンズや三焦点レンズの採用を促進しています。EuroEyes Internationalの三焦点手術が2020年から2024年にかけて年間21%成長したことは、多焦点ソリューションへの商業的な牽引力を示しています。FDAが2025年7月にVIZZ点眼薬を承認したことは、医薬品による競争をもたらしますが、同時に老眼治療に対する消費者の意識を高めています。非外科的および外科的代替手段が共存する中で、レンズメーカーは、シームレスな近・中間・遠距離視力を強調するライフスタイル志向のマーケティングを活用しています。これらの傾向は、複雑なレンズ形状に対する長期的な需要を維持し、屈折矯正手術の普及に対する眼鏡レンズ市場の回復力を強化しています。

2. Z世代とミレニアル世代におけるデジタルスクリーン接触の増加: 都市部のZ世代の平均的な1日のスクリーン時間は9時間を超え、ブルーライトへの接触とデジタル眼精疲労を増大させています。パンデミックによるハイブリッドワークへの移行は、近距離作業の習慣をさらに定着させ、近視の進行を加速させました。ZEISS BlueGuardは、有害なブルー波長の40%を遮断し、従来のコーティングと比較してデジタル反射を半減させます。Zenni OpticalのBlokz+ Tintsは、フィルター機能を92%にまで拡大し、機能に対する期待の高まりを示しています。企業はブルーライトフィルターをウェルネス予算に組み込み、有利なマージンを持つ大量のB2Bルートを開拓しています。全体として、スクリーン接触の増加は、従来の屈折矯正を超えて、予防的な眼の健康ソリューションへと眼鏡レンズ市場を広げています。

3. アジア太平洋地域における近視の有病率の増加: 中国の中学生における近視の有病率が80%に達し、2050年までに世界人口の50%が近視になると予測されていることは、公衆衛生上および経済上の大きな負担となっています。デフォーカスや周辺視力変調を利用した近視抑制眼鏡デザインは、オルソケラトロジーや薬理学的アプローチを補完しています。屋外活動や教育改革を奨励する政府の政策は、この危機に対する公式な認識を強調しています。しかし、影響を受ける学生の間での眼鏡の着用率は25%未満にとどまっており、満たされていない大きなニーズがあることを示しています。メーカーにとって、近視抑制は社会的義務であると同時に、眼鏡レンズ市場における有利な成長ニッチでもあります。

4. 都市部の中国とインドにおける可処分所得主導の高級化: アジアのメガシティにおける富の増加は、消費者の嗜好を高屈折率素材、反射防止表面、およびオーダーメイドの累進レンズ形状へと転換させています。視覚的な美しさ、快適さ、デジタルエルゴノミクスが主要な購入基準になりつつあります。拡大する眼鏡チェーンとデジタルファーストの小売モデルは、高度な製品へのアクセスを容易にしています。Warby Parkerが2024年に13.3%の収益成長と40店舗の拡大を達成したことがその例です。この高級化のダイナミクスにより、サプライヤーはデザイン革新とサービス体験を通じてマージンを維持し、差別化を図ることができ、眼鏡レンズ市場の長期的な価値軌道を強化しています。

抑制要因

1. コンタクトレンズと屈折矯正手術への移行: 米国のコンタクトレンズ市場は2025年に60億米ドルを超えると予測されており、美観と利便性に対する消費者の欲求を反映しています。オルソケラトロジーは2桁の成長率で拡大しており、活動的な若年層に魅力的な夜間角膜整形を提供しています。AIガイド付きLASIKやSILKなどの外科的代替手段は、回復期間が短縮され、永続的な矯正を提供します。これらの方法は、低度から中度の処方箋を持つ着用者からシェアを奪いますが、プレミアムな眼鏡レンズは、老眼患者、小児近視症例、および手術の禁忌があるユーザーの間で依然として重要性を保っています。したがって、この抑制要因は、市場全体の代替ではなく、市場のセグメンテーションに偏っており、眼鏡レンズ市場の成長を減速させるものの、脱線させるものではありません。

2. 新興経済国における高い価格感度: 低所得地域では、消費者が基本的な矯正で我慢したり、眼鏡を全く着用しなかったりすることが多く、コストが主な採用障壁となっています。通貨の変動は、特にプレミアムな高屈折率製品やコーティング製品にとって、手頃な価格のギャップを悪化させます。地元のメーカーによる低価格製品は競争を激化させます。しかし、都市化と拡大する視力ケア保険制度は、購買力と流通範囲を着実に向上させています。多国籍企業にとって、これらの大規模で若い人口層全体でボリュームの可能性を解き放つためには、コスト削減エンジニアリングとブランドに適した品質のバランスを取ることが不可欠です。

セグメント分析

1. レンズタイプ別: 累進レンズが価値創造を推進

累進レンズデザインは、眼鏡レンズ市場の主要な価値ドライバーです。2030年までの4.78%のCAGRは、世界的な老眼の増加と継続的なデザイン改良に支えられ、他のすべてのカテゴリーを上回っています。ニコンのSeeMax Ultimateは、処方箋、姿勢、習慣的な読書距離を独自のフリーフォーム表面に組み込むことで、パーソナライゼーションを具現化しています。セイコーのBrillianceは、両眼バランスを向上させるためにTwinEye 360°変調を統合しています。単焦点レンズは成熟していますが、広範な近視矯正のニーズにより、最大の販売量を維持しています。デフォーカスセグメントや周辺パワーリングを組み込んだ近視抑制眼鏡は、特に中国の小学校児童の間で急速に台頭している専門分野です。眼鏡レンズ業界は、累進レンズのフィッティングプロトコルにAI分析を組み込み、開業医の信頼と患者の満足度を高めています。

2. 素材別: 高屈折率レンズの勢いが加速

CR-39は、その光学的な透明性と低コストから、63.78%の販売量シェアを維持しています。ポリカーボネートは、小児用および安全眼鏡において不可欠であり、耐衝撃性の要件を満たしています。1.60以上の高屈折率プラスチックは、薄く軽量なプロファイルを提供し、高処方箋の美観を向上させます。三菱ガス化学のIURESIN 1.74モノマーの生産能力拡大は、超高屈折率オプションに対する堅調な需要に直接応えるものです。バイオベースのEpisleafは、環境意識の高い消費者に響く持続可能性の物語を導入しています。素材の選択は、ファッション主導のリムレスフレームやより大きなレンズ径とますます一致しており、そこではエッジの厚さが外観を損なう可能性があります。高屈折率樹脂のコストはCR-39の2~3倍ですが、可処分所得とプレミアムな小売ポジショニングに比例して、支払意欲が高まります。主要なモノマーの複数調達、地域的な重合プラントへの投資といったサプライチェーンの回復力強化策は、価格変動を緩和し、供給を確保するのに役立ち、眼鏡レンズ市場のマージンを安定させています。

3. コーティングタイプ別: 多機能性が主役に

反射防止コーティングは68.82%のシェアを占めており、コントラストと美観を向上させる基本的な有用性の証です。ブルーライトフィルターコーティングは4.94%のCAGRを記録しており、消費者のウェルネスに関する物語と企業の調達プログラムの両方に乗じています。HoyaのHi-Vision Meiryoは、カテゴリーのベンチマークと比較して56%低い反射率と2.5倍の耐傷性を実現しています。RodenstockのSolitaire LayRは、邪魔な緑色の残像を最小限に抑え、より微妙な青色の反射に置き換えています。疎水性および防曇ナノレイヤーは、屋外作業者やマスク着用者に対応し、パンデミック後の関連性を高めています。トレンドは、反射制御、耐傷性強化、UVフィルター、ブルーライト減衰を単一のスタックに統合する積層コーティングへと向かっています。この多機能統合は平均販売価格を上昇させますが、消費者の選択を簡素化し、眼鏡レンズ市場のプレミアム層を強化しています。Vision CouncilおよびISOの耐傷性試験への規制遵守は、製品の信頼性を維持しています。

4. 用途別: 処方箋眼鏡が中核を維持

処方箋眼鏡は2024年に眼鏡レンズ市場規模の68.82%を占め、成熟経済圏における義務的な眼科検診プロトコルと保険適用に支えられています。高齢化人口と新興市場における普及率の低さにより、2030年まで5.03%のCAGRで堅調な成長を維持しています。市販の老眼鏡は基本的な近距離視力ニーズを満たしますが、知識労働者層がますます要求するカスタマイズされた度数進行やプリズム矯正を欠いています。Warby Parkerのデジタルファースト、店舗併設モデルは、現代の小売業が利便性と専門サービスを両立させ、処方箋眼鏡の新規ユーザーを獲得する方法を示しています。遠隔処方箋更新アプリ、仮想試着AR、高速ポリカーボネートエッジングロボットなどのハイブリッド注文経路は、摩擦のない消費者体験を推進します。これらの技術は、コンタクトレンズや外科的代替手段にもかかわらず、眼鏡を主要なパーソナライズされた視力矯正手段として確立しています。

5. 流通チャネル別: オムニチャネル統合が深化

実店舗の眼鏡店は、オンサイトでの屈折検査、PD測定、即時のフレーム試着を通じて眼鏡レンズ市場を支えています。LensCraftersのような自社チェーンは、ブランドの均一性を確保し、完全なマージンを獲得します。Eコマースプラットフォームは、特に交換レンズやフレームの買い替えにおいて、リーチを拡大します。仮想フィッティングの精度は現在、店舗での精度に近づいており、多くの都市部では宅配ネットワークが72時間以内に処方箋眼鏡を配送しています。眼科クリニックや病院の調剤カウンターは、小売検眼が未発達な発展途上市場において、複雑な処方箋の調剤と累進レンズのフィッティングを支配しています。成功しているブランドは、オンラインとオフラインのタッチポイント間で在庫、価格設定、ロイヤルティプログラムを同期させています。例えば、消費者は仮想フレーム選択から始め、店舗で測定を完了し、チャットボットを通じて販売後の顧客サポートを受けることで、全体的な満足度と顧客生涯価値を高めるシームレスなループを作り出しています。

地域分析

1. 北米: 2024年に眼鏡レンズ市場シェアの48.23%を占める北米は、成熟した保険制度、累進レンズの強力な採用、AI駆動型加工ツールの早期導入から恩恵を受けています。企業のウェルネス補助金はブルーライトレンズの販売量を増加させ、ベビーブーマー世代の継続的な高齢化は基本的な需要を確保しています。米国は堅調な高級化を示しており、高屈折率レンズの購入が低価格の単焦点レンズを上回っています。カナダの公衆衛生統合は定期的な眼科検診を維持し、メキシコの中間層の増加は中価格帯の成長の可能性を解き放っています。成長は5.11%の地域CAGRで安定しており、販売量の増加よりも製品構成の改善によって推進されています。

2. アジア太平洋: アジア太平洋地域は、若年層の近視増加と高齢者の老眼増加という人口動態の大きな変化を反映し、最も急速に成長しているハブです。中国の都市部の退職者は、三焦点レンズの交換やデジタル対応の累進レンズを求めており、インドのメガシティは高屈折率レンズの美観を受け入れています。日本はAI製造技術の専門知識をリードし、近隣のレンズラボに輸出ライセンスを販売しています。まだ普及率の低い東南アジア市場は、調光コーティングとバンドルされた手頃な価格のCR-39累進レンズを吸収しています。三井化学による新しいモノマープラントを含む地域サプライチェーンの現地化は、高度な材料の入手可能性を確保し、眼鏡レンズ市場の5.11%のCAGRを支えています。

3. 欧州: 欧州は、絶対的な販売量では洗練されているものの、成長が遅い地域です。厳格なCEおよびISO規格は消費者の信頼を支え、Zeissと三井化学のIP契約を通じて開発された電気活性レンズのプロトタイプなどの革新を促進しています。ドイツ、イタリア、スペインの高齢化人口は、累進レンズの採用を後押ししています。環境規制は、バイオ由来ポリマーや溶剤フリーコーティングの採用を促進しています。ブレグジット後の経済的不確実性や変動する償還上限は価格戦略に課題をもたらしますが、市場の品質と持続可能性への親和性により、プレミアムレンズの需要は維持されています。

競争環境

EssilorLuxotticaは、モノマー合成から小売店舗に至るまでのエンドツーエンドの管理を通じて市場を支配しています。2025年のOptegraの70病院ネットワーク買収合意は、デバイス、診断、サービスの境界を曖昧にするメドテックへの転換を示しています。HoyaとZeissは、次世代の適応光学系で飛躍することを目指し、波面および電気活性R&Dに多額の投資を行っています。NikonとRodenstockは、オーダーメイドの累進レンズアルゴリズムに焦点を当て、富裕層の都市住民をターゲットにしています。

小規模な挑戦者はニッチなポジションを開拓しています。近視抑制レンズのスタートアップ企業は学術提携を築き、D2C(消費者直販)のディスラプターはデータ駆動型のパーソナライゼーションと低減されたオーバーヘッドを活用して価格競争力を高めています。特許の強化とISO準拠の品質システムは参入障壁として残っています。一方、三井化学と三菱ガス化学による高屈折率モノマー生産におけるサプライサイドの統合は、眼鏡レンズ市場全体のコスト構造を形成しています。

主要企業

* Carl Zeiss AG (Carl Zeiss Meditec AG)

* EssilorLuxottica (Essilor)

* Hoya Corporation (Seiko Optical Products Co., Ltd.)

* Nikon Corporation

* Rodenstock GmbH

最近の業界動向

* 2025年7月: FDAは、老眼に対する初の薬物療法としてVIZZアセクリジン1.44%点眼薬を承認し、非レンズ競争を生み出しました。

* 2025年5月: EssilorLuxotticaは、Optegraの欧州眼科病院ネットワークを買収する動きを見せ、外科的ケアへと垂直統合を拡大しました。

本レポートは、世界の眼鏡レンズ市場に関する詳細な分析を提供しています。眼鏡レンズは、屈折によって光線を集中させ、視力問題を矯正し、視力を向上させるために使用される透過型光学デバイスと定義されています。

市場規模は、2025年に604.7億米ドルに達し、2030年には744.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.41%です。

市場の成長を牽引する主な要因としては、高齢化と老眼の有病率の増加、Z世代やミレニアル世代におけるデジタルスクリーンへの接触時間の増加、アジア太平洋地域における近視の蔓延、中国とインドの都市部における可処分所得の増加によるプレミアム化が挙げられます。また、AIを活用したパーソナライズされたフリーフォームレンズの表面加工技術の進化や、従業員の健康増進を目的とした企業によるブルーライトカットレンズの導入も、注目すべき推進要因となっています。

一方で、市場の成長を阻害する要因としては、コンタクトレンズや屈折矯正手術への移行、新興経済国における高い価格感度、模倣品や低品質レンズによるブランド信頼の低下、高屈折率モノマーの価格変動による供給への影響が挙げられます。

市場は、レンズタイプ、素材、コーティングタイプ、用途、流通チャネル、地域によって詳細にセグメント化されています。

レンズタイプ別では、シングルビジョン、二重焦点、三重焦点、累進多焦点、近視抑制レンズに分類されます。特に累進多焦点レンズは、老眼の有病率上昇とAIによるパーソナライゼーションの進展により、4.78%のCAGRで最も急速に成長しているタイプです。

素材別では、CR-39(樹脂)、ポリカーボネート、高屈折率プラスチック(1.60以上)、ガラスが含まれます。高屈折率プラスチックは、強い度数でも薄く軽量なレンズを提供し、美観と快適性を向上させるため、日本やヨーロッパでの生産能力拡大により、より入手しやすくなっています。

コーティングタイプ別では、反射防止、傷防止、UVカット、ブルーライトカット、防曇・撥水コーティングがあります。ブルーライトカットコーティングは、Z世代やハイブリッドワーカーのスクリーン使用時間増加、および企業の従業員ウェルネスプログラムの普及により、デジタル眼精疲労軽減への需要が高まり、注目を集めています。

用途別では、処方箋眼鏡とOTC老眼鏡に分けられます。

流通チャネル別では、オフラインの眼鏡小売店、自社店舗、Eコマースプラットフォーム、眼科クリニック・病院が含まれます。

地域別では、北米が2024年に世界の収益の48.23%を占め、成熟した保険制度とプレミアムレンズの採用により、最大の貢献地域となっています。その他、ヨーロッパ、アジア太平洋(中国、インド、日本、韓国、オーストラリアを含む)、南米、中東・アフリカ地域が分析対象です。

AIプラットフォームは、着用者のデータを分析して超パーソナライズされたフリーフォーム表面を作成し、設計サイクルを短縮し、累進多焦点レンズの初回適合成功率を向上させるなど、製品開発に大きな影響を与えています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイル(EssilorLuxottica、Hoya Corporation、Carl Zeiss AG、Nikon Corporationなど)が含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と老眼の有病率

- 4.2.2 Z世代とミレニアル世代におけるデジタルスクリーン曝露の増加

- 4.2.3 アジア太平洋地域における近視の有病率の増加

- 4.2.4 中国とインドの都市部における可処分所得主導の高級化

- 4.2.5 AIを活用したパーソナライズされたフリーフォームレンズ表面加工(水面下)

- 4.2.6 従業員の健康のためのブルーライトフィルターレンズの企業調達(水面下)

-

4.3 市場の阻害要因

- 4.3.1 コンタクトレンズと屈折矯正手術への移行

- 4.3.2 新興経済国における高い価格感度

- 4.3.3 偽造品および低品質レンズによるブランド信頼の低下(水面下)

- 4.3.4 高屈折率モノマーの価格変動による供給の混乱(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 レンズタイプ別

- 5.1.1 単焦点

- 5.1.2 二重焦点

- 5.1.3 三重焦点

- 5.1.4 累進多焦点

- 5.1.5 近視進行抑制

-

5.2 素材別

- 5.2.1 CR-39 (樹脂)

- 5.2.2 ポリカーボネート

- 5.2.3 高屈折率プラスチック (≥1.60)

- 5.2.4 ガラス

-

5.3 コーティングタイプ別

- 5.3.1 反射防止

- 5.3.2 傷防止

- 5.3.3 紫外線カット

- 5.3.4 ブルーライトカット

- 5.3.5 防曇 / 撥水

-

5.4 用途別

- 5.4.1 度付きメガネ

- 5.4.2 OTC老眼鏡

-

5.5 流通チャネル別

- 5.5.1 オフライン眼鏡小売

- 5.5.2 自社店舗

- 5.5.3 Eコマースプラットフォーム

- 5.5.4 眼科クリニック・病院

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 GCC

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 EssilorLuxottica

- 6.3.2 Hoya Corporation

- 6.3.3 Carl Zeiss AG

- 6.3.4 Nikon Corporation

- 6.3.5 Rodenstock GmbH

- 6.3.6 Shamir Optical Industry Ltd.

- 6.3.7 Seiko Optical Products Co., Ltd.

- 6.3.8 Vision-Ease Lens

- 6.3.9 Mitsui Chemicals Inc.

- 6.3.10 Chemiglas Corp.

- 6.3.11 Inspecs Group plc

- 6.3.12 Jiangsu Hongchen Optical

- 6.3.13 Shanghai Conant Optical

- 6.3.14 Wanxin Optical

- 6.3.15 Chemilens Corp.

- 6.3.16 Tokai Optical Co., Ltd.

- 6.3.17 HOYA MiYOSMART

- 6.3.18 Younger Optics

- 6.3.19 Warby Parker Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

眼鏡レンズは、視力矯正や目の保護、さらにはファッションの一部としても機能する、現代社会に不可欠な光学部品です。これは、視力矯正や目の保護を目的として眼鏡フレームに装着される透明な光学部品を指します。光を適切に屈折させ、近視、遠視、乱視、老視といった視覚異常を補正し、網膜上に鮮明な像を結ぶことで、クリアな視界を提供し生活の質を向上させます。素材は、かつてのガラスレンズに加え、現在では軽量で割れにくいプラスチックレンズが広く普及しています。

眼鏡レンズの種類は、素材、設計、機能・コーティングによって多岐にわたります。素材は、光学性能に優れるガラスレンズと、軽量で耐衝撃性に優れるプラスチックレンズが主流です。プラスチックレンズは屈折率(1.50~1.74など)により薄型化が可能です。設計面では、単一の度数を持つ単焦点レンズ、遠用と近用を一枚にまとめた二重焦点レンズ、そして遠方から近方まで境目なく連続的に度数が変化する累進多焦点レンズが主流で、特に老視矯正に広く利用されます。レンズ周辺部の歪みを軽減し、広い視野と薄型化を実現する非球面設計も一般的です。機能・コーティングでは、光の反射を抑える反射防止コート、撥水・防汚コート、傷防止コートが基本です。さらに、UVカット、ブルーライトカットといった機能性コーティングや、光の量に応じて色が変わる調光レンズ、水面や路面からの反射光を抑える偏光レンズ、ファッション性や特定の用途に応じたカラーレンズなど、多種多様な選択肢があります。

眼鏡レンズを選ぶ際には、個人の視力、ライフスタイル、使用目的、予算などを総合的に考慮することが重要です。眼科医や眼鏡店の専門家と相談し、最適なレンズを選択することで、快適で質の高い視覚体験を得ることができます。