眼鏡市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界の眼鏡市場レポートは、レンズタイプ別(単焦点、二重焦点、累進多焦点)、エンドユーザー別(成人、子供)、フレーム素材別(金属、プラスチック/アセテート、コンビネーションその他)、流通チャネル別(実店舗、オンラインストア)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

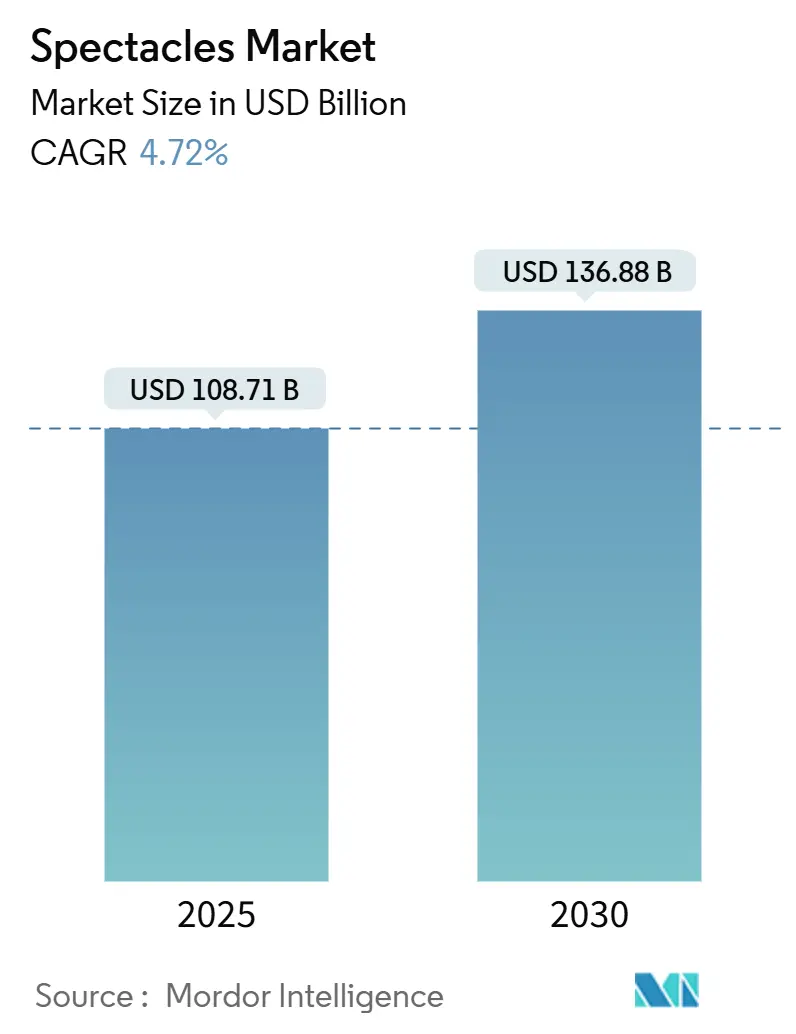

世界の眼鏡市場は、2025年には1,087億1,000万米ドルと評価され、2030年までに1,368億8,000万米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)4.72%で拡大すると予測されています。この市場は、単なる視力矯正から、ファッション、テクノロジー、視力ケアが融合するプラットフォームへと進化を遂げています。この変革は、高齢化とスクリーンタイムの増加という人口動態の変化によって推進されており、若年層を中心に近視の進行を加速させています。フリーフォーム光学、軽量合金、拡張現実(AR)などの革新技術は、ブランドがプレミアム製品を強化し、生産期間を短縮することを可能にしています。また、デジタル流通とバーチャル試着技術の台頭は、オンラインショッピング体験を向上させ、返品率の低減と顧客満足度の向上に貢献しています。

主要なレポートのポイント

* レンズタイプ別: 2024年には単焦点レンズが市場シェアの47.65%を占めましたが、累進レンズは2030年までに最も速い5.87%のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には成人が需要の87.43%を占めましたが、アジア太平洋地域における近視の有病率上昇により、小児用レンズの需要が大幅に増加すると予想されています。

* 流通チャネル別: 2024年にはオフラインチャネルが市場シェアの80.25%を占めましたが、オンラインチャネルは2030年までに最も速い6.23%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの40.25%を占め、2030年までに最も速い5.25%のCAGRを記録すると予測されています。

主要な市場動向

* 成長ドライバー: 世界的な高齢化の進展とデジタルデバイスの使用増加は、視力矯正製品の需要を押し上げています。特に、スマートフォンやコンピューターの長時間使用は、近視や眼精疲労の増加に寄与しており、これが眼鏡やコンタクトレンズの市場拡大を後押ししています。

* 主な課題: 偽造品の流通と高価格帯の製品は、市場の成長を阻害する要因となっています。特に新興市場では、消費者の購買力を超える高価な製品が普及の障壁となることがあります。

* 主要なトレンド: スマートグラスやAR/VR技術の統合は、眼鏡市場に新たな可能性をもたらしています。これらの技術は、視力矯正だけでなく、情報表示、ナビゲーション、エンターテイメントといった付加価値を提供し、消費者の関心を集めています。また、パーソナライズされた製品やサービスへの需要も高まっており、個々のニーズに合わせたカスタマイズが重視されています。

競争環境

世界の眼鏡市場は、EssilorLuxottica、ZEISS、HOYA、Johnson & Johnson Vision Care、Alconなどの主要企業によって支配されています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での地位を強化しています。特に、EssilorLuxotticaは、レンズとフレームの両方で幅広いブランドポートフォリオを持ち、市場をリードしています。競争は激しく、企業は技術革新、マーケティング戦略、流通ネットワークの最適化を通じて差別化を図っています。新興企業も、特定のニッチ市場や技術革新を通じて参入し、市場に新たなダイナミクスをもたらしています。

このレポートは、世界の眼鏡市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と抑制要因、競争環境、そして将来の展望について詳細に解説しています。調査は厳密な前提条件と市場定義に基づき、広範な調査方法を用いて実施されています。

エグゼクティブサマリーによると、世界の眼鏡市場は2025年に1,087.1億米ドルの規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)4.72%で着実に成長していく見込みです。

市場の成長を牽引する主要な要因は多岐にわたります。主流の要因としては、世界的な高齢化の進展に伴う老眼人口の増加、Z世代を中心にデジタルデバイスのスクリーンタイム増加に起因する近視の蔓延が挙げられます。また、手頃な価格のファストファッションフレームの普及が消費者の購買意欲を刺激し、新興市場における視力保険の適用拡大も市場拡大に貢献しています。さらに、AIを活用したパーソナライズされた屈折検査キオスクの導入や、職場における安全衛生基準としてブルーライトフィルターの需要が高まっているといった、新たなトレンドも市場の潜在的な推進力となっています。

一方で、市場には成長を抑制する要因も存在します。規制が不十分なオンラインチャネルでの粗悪なレンズ販売は、消費者の信頼を損ない、市場全体の品質に対する懸念を引き起こす可能性があります。また、レーシックなどの視力矯正手術の普及と再増加は、眼鏡の需要を減少させる要因となり得ます。サプライチェーンの観点からは、アセテートや希土類コーティングといった主要材料の供給における脆弱性がリスクとして指摘されています。さらに、偽造された高級フレームの流通は、ブランド価値を低下させ、正規メーカーの収益に悪影響を及ぼす可能性があります。

レンズタイプ別に見ると、累進多焦点レンズが最も急速な成長を遂げており、シームレスな多焦点矯正機能への消費者の高い評価により、5.87%のCAGRで拡大すると予測されています。これは、特に老眼人口の増加と、一つの眼鏡で遠近両用に対応したいというニーズの高まりを反映しています。

地理的分析では、アジア太平洋地域が世界の眼鏡市場における主要な成長エンジンとして際立っています。この地域では、都市化の進展に伴う近視の高い発生率、経済成長による可処分所得の増加、そしてデジタル技術の急速な普及が相まって、2030年まで5.38%という高いCAGRで成長すると見込まれています。特に中国、インド、日本、韓国などがこの成長を牽引すると考えられます。

流通チャネルの動向としては、オンライン小売が仮想試着機能や処方箋確認プロセスの簡素化といった利便性を武器に、5.27%のCAGRで成長を続けています。しかし、消費者が実際に商品を試着し、専門家のアドバイスを求める傾向が依然として強いため、販売量においては実店舗が引き続き市場をリードしています。

本レポートでは、市場はレンズタイプ(単焦点、二焦点、累進多焦点)、エンドユーザー(成人、子供)、フレーム素材(金属、プラスチック/アセテート、複合その他)、流通チャネル(実店舗、オンラインストア)、そして地理(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国および地域)といった多様なセグメントに詳細に分類され、それぞれの市場規模と成長予測が綿密に分析されています。

競争環境の章では、市場の集中度、主要企業の戦略的動向、市場シェア分析が深く掘り下げられています。EssilorLuxottica SA、Hoya Corporation、Safilo Group S.p.A.、Marchon Eyewear Inc. (VSP Vision)、Fielmann AG、Shamir Optical Industry、Marcolin S.p.A.、Carl Zeiss AG、The Cooper Companies (CooperVision Inc.)、Warby Parker Inc.、Zenni Optical Inc.、Oliver Peoples、Charmant Group、De Rigo Spa、Specsavers Optical Group、Alcon Vision LLC、Harvey & Lewis Optical、Lenskart Solutions Pvt Ltd、Oakley Inc.、Silhoutte International Schmeid AGなど、多数の主要企業の詳細なプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、そして最近の事業展開が網羅されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、ステークホルダーが今後の市場動向を理解し、戦略的な意思決定を行う上で貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化人口による老眼の急増(主流)

- 4.2.2 Z世代におけるスクリーンタイム誘発性近視(主流)

- 4.2.3 低価格ファストファッションフレームの成長(主流)

- 4.2.4 新興市場における視力保険の拡大(主流)

- 4.2.5 AIを活用したパーソナライズされた屈折検査キオスク(注目されていない)

- 4.2.6 職場安全義務としてのブルーライトフィルターの台頭(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 基準以下のレンズの規制されていないオンライン販売(主流)

- 4.3.2 視力矯正手術の利用回復(主流)

- 4.3.3 アセテートおよび希土類コーティングにおけるサプライチェーンの脆弱性(注目されていない)

- 4.3.4 偽造高級フレームによるブランド価値の低下(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(価値)

-

5.1 レンズタイプ別(金額)

- 5.1.1 単焦点

- 5.1.2 二重焦点

- 5.1.3 累進多焦点

-

5.2 エンドユーザー別

- 5.2.1 大人

- 5.2.2 子供

-

5.3 フレーム素材別(金額)

- 5.3.1 金属

- 5.3.2 プラスチック/アセテート

- 5.3.3 複合その他

-

5.4 流通チャネル別

- 5.4.1 オフライン小売店

- 5.4.2 オンライン小売店

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 インドネシア

- 5.5.3.7 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エシロールルックスオティカ SA

- 6.4.2 HOYA株式会社

- 6.4.3 サフィロ・グループ S.p.A.

- 6.4.4 マーション・アイウェア Inc. (VSPビジョン)

- 6.4.5 フィールマン AG

- 6.4.6 シャミール・オプティカル・インダストリー

- 6.4.7 マルコリン S.p.A.

- 6.4.8 カールツァイス AG

- 6.4.9 クーパー・カンパニーズ (クーパービジョン Inc.)

- 6.4.10 ワービー・パーカー Inc.

- 6.4.11 ゼニー・オプティカル Inc.

- 6.4.12 オリバーピープルズ

- 6.4.13 シャルマン・グループ

- 6.4.14 デ・リーゴ Spa

- 6.4.15 スペックセーバーズ・オプティカル・グループ

- 6.4.16 アルコン・ビジョン LLC

- 6.4.17 ハーベイ&ルイス・オプティカル

- 6.4.18 レンズカート・ソリューションズ Pvt Ltd

- 6.4.19 オークリー Inc.

- 6.4.20 シルエット・インターナショナル・シュミード AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

眼鏡は、視力補正、目の保護、またはファッション目的で顔に装着される器具であり、一般的にレンズとフレームから構成されています。その歴史は古く、13世紀末にイタリアで発明されたとされ、以来、人々の生活の質を向上させる上で不可欠な存在となってきました。現代においては、単なる視力矯正器具に留まらず、多様な機能とデザインを持つ製品が市場に展開されています。

眼鏡の種類は多岐にわたります。最も一般的なのは、近視、遠視、乱視、老視といった屈折異常を矯正するための「視力矯正用眼鏡」です。老視に対応するレンズとしては、遠方から近方までを一枚のレンズでカバーする「累進多焦点レンズ(遠近両用レンズ)」が広く普及しており、中近両用や近近両用といった特定の距離に特化したタイプも存在します。次に、「サングラス」は、強い日差しや紫外線から目を保護するために使用され、偏光レンズや調光レンズといった特殊な機能を持つものもあります。また、作業現場での飛来物や粉塵から目を守る「保護眼鏡(安全眼鏡)」、スポーツ時の衝撃から目を守る「スポーツ用眼鏡」、パソコンやスマートフォンから発せられるブルーライトを軽減する「PC用眼鏡」なども重要な役割を担っています。視力矯正を目的としない「伊達眼鏡」は、ファッションアイテムとして個性を表現するために着用されます。その他、弱視治療や色覚異常の補正、拡大鏡としての機能を持つ特殊な眼鏡も存在します。

眼鏡の用途は、主に以下の点が挙げられます。第一に、最も主要な用途である「視力矯正」です。これにより、ぼやけていた視界がクリアになり、日常生活や仕事、学習の効率が飛躍的に向上します。第二に、「目の保護」です。紫外線、乾燥、風、粉塵、化学物質、物理的な衝撃、そしてデジタルデバイスから発せられるブルーライトなど、様々な外部要因から目を守る役割を果たします。第三に、「ファッション・自己表現」のツールとしての側面です。眼鏡は顔の中心に位置するため、着用者の印象を大きく左右し、個性を際立たせる重要なアクセサリーとなります。第四に、特定の「医療・治療」目的で使用される場合もあります。例えば、小児の弱視治療において、視力の発達を促すために処方されることがあります。

眼鏡に関連する技術は日々進化しています。レンズ技術においては、素材の面では、軽量で割れにくいプラスチックレンズが主流であり、高屈折率素材の登場により、度数の強いレンズでも薄く、軽く作れるようになりました。設計面では、レンズ周辺部の歪みを抑える「非球面レンズ」や、さらに広範囲でクリアな視界を提供する「両面非球面レンズ」が開発されています。また、前述の「累進多焦点レンズ」は、その設計技術が高度化し、より自然な視線移動と広い視野を実現しています。コーティング技術も重要で、光の反射を抑える「反射防止(AR)コート」、傷つきを防ぐ「ハードコート」、水や油を弾く「撥水・撥油コート」、紫外線カット、ブルーライトカット、曇り止めなど、様々な機能が付加されています。機能性レンズとしては、紫外線の量に応じて色が変わる「調光レンズ(フォトクロミックレンズ)」や、路面や水面のギラつきを抑える「偏光レンズ」などがあります。フレーム技術においては、軽量で耐久性に優れたチタンやβチタン、形状記憶合金(NT合金)などの新素材が開発され、快適なかけ心地とデザインの自由度を高めています。また、アセテートやセルロイドといった伝統的な素材も、加工技術の進化により多様な色彩や質感を表現できるようになりました。近年では、3Dプリンティング技術を活用したカスタムメイドフレームの製造も試みられています。視力測定技術も進化しており、オートレフラクトメーターやレンズメーターといった機器の精度向上に加え、AIを活用したより詳細な視力分析や、顔の形状に合わせた最適なフィッティング提案なども行われるようになっています。

眼鏡の市場背景を見ると、世界的に見ても日本国内においても、安定した需要が見られます。特に、高齢化社会の進展に伴い、老視用眼鏡や累進多焦点レンズの需要は増加傾向にあります。市場の主要プレイヤーとしては、HOYA、Nikon-Essilor、Carl Zeiss Vision、Tokai Opticalといった大手レンズメーカーが存在し、高品質なレンズを提供しています。小売市場においては、JINS、Zoff、OWNDAYSといったSPA(製造小売業)モデルのチェーン店が台頭し、手頃な価格で高品質な眼鏡を短時間で提供することで、消費者の支持を得ています。一方で、眼鏡市場やパリミキのような老舗チェーンも、専門性の高いサービスと豊富な品揃えで顧客を維持しています。流通チャネルは、専門店が主流ですが、百貨店内の眼鏡サロンや、近年ではオンラインストアでの購入も増加しています。消費者のトレンドとしては、機能性(ブルーライトカット、遠近両用など)とファッション性(デザイン、ブランド)の両方を重視する傾向が強く、価格帯も低価格帯から高級品まで多様化しています。

将来の展望として、眼鏡はさらなる進化を遂げると予想されます。最も注目されているのは「スマートグラス」の分野です。AR(拡張現実)やVR(仮想現実)機能を搭載し、視界に情報を表示したり、ナビゲーション、翻訳、健康モニタリングなど、様々な機能を持つデバイスとしての可能性を秘めています。AIやIoT技術の活用も進み、視力測定のさらなる自動化・高精度化、個々のユーザーのライフスタイルや目の状態に合わせたパーソナライズされたレンズ設計、オンラインでのバーチャルフィッティングなどが実現されるでしょう。素材や製造技術の面では、より軽量で耐久性に優れた新素材の開発や、3Dプリンティングによる完全オーダーメイドのフレーム製造が普及し、一人ひとりの顔に完璧にフィットする眼鏡が手軽に入手できるようになるかもしれません。また、サステナビリティへの意識の高まりから、リサイクル素材や環境負荷の低い製造プロセスを採用した眼鏡製品が増加すると考えられます。医療・健康分野との融合も進み、眼底カメラを内蔵して目の疾患の早期発見をサポートしたり、視覚補助具としての機能が強化されたりする可能性もあります。眼鏡は、単なる視力矯正器具から、私たちの生活を豊かにする多機能なスマートデバイスへと変貌を遂げていくことでしょう。