観戦スポーツ市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

観戦スポーツ市場レポートは、業界を収益源別(チケット販売、メディア放映権、スポンサーシップと広告、マーチャンダイジングとライセンス、その他の付帯収入)、スポーツタイプ別(サッカー、バスケットボール、野球、クリケット、モータースポーツ、テニスなど)、および地域別(北米、南米、ヨーロッパ、アジア太平洋など)に分類しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

観客スポーツ市場の概要

本レポートは、観客スポーツ市場の規模、トレンド、競争環境について詳細に分析しています。2025年から2030年までの成長予測を提供し、収益源、スポーツの種類、地域別に市場をセグメント化しています。

市場規模と成長予測

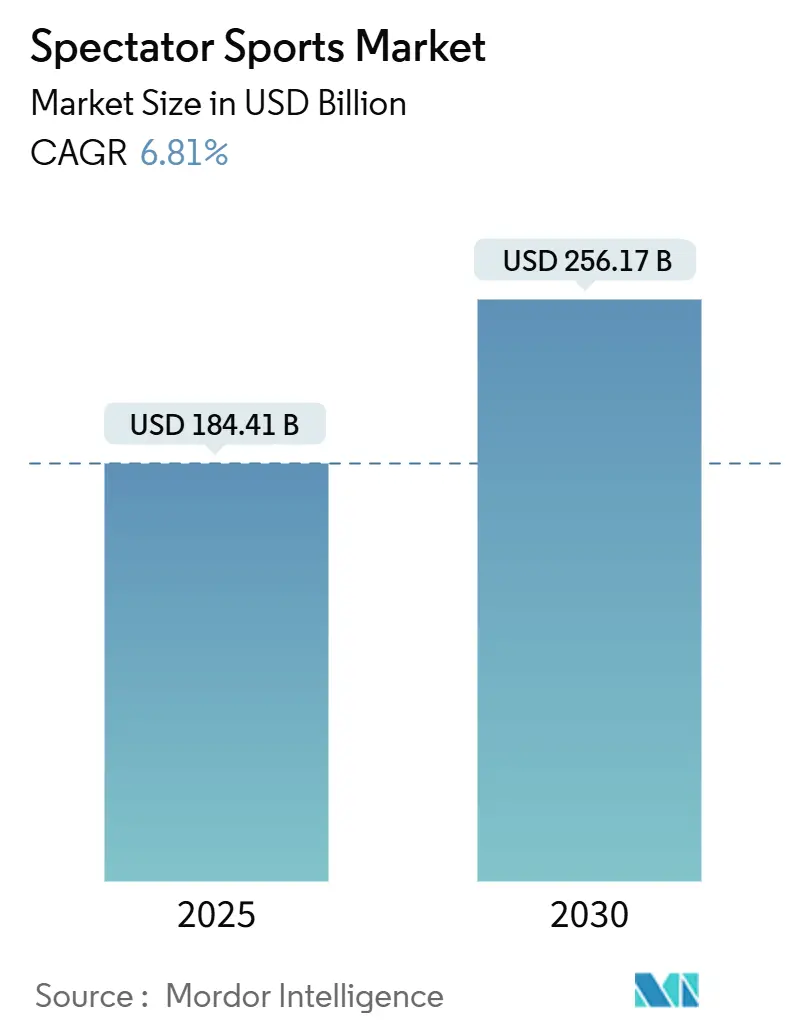

観客スポーツ市場は、2025年には1,844.1億米ドルに達し、2030年には2,561.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.81%です。この成長は、リーグ全体の消費者直販ストリーミングへの移行、主要経済圏におけるスポーツ賭博の合法化、そしてアジア太平洋地域のフランチャイズの商業的台頭を反映しています。

主要な市場動向と洞察

市場の拡大を牽引する主な要因は以下の通りです。

1. ストリーミング競争によるメディア放映権料の高騰: 2024年には世界のスポーツ放映権料が600億米ドルを超え、プラットフォームが加入者維持のためにライブコンテンツに高額を支払う意欲を示しています。NetflixやAmazonのようなテクノロジー大手もスポーツコンテンツへの投資を強化しており、YouTube TVのNFL Sunday Ticket契約は、単一プラットフォームによる独占の終焉を告げ、他の主要コンテンツの入札価格を引き上げました。

2. スポーツ賭博の合法化によるエンゲージメントの向上: 2018年の最高裁判所の判決以降、2025年初頭までに米国の38州とコロンビア特別区でスポーツ賭博が合法化され、試合日の視聴率を大幅に押し上げています。賭博を行う視聴者は、行わない視聴者と比較して試合を視聴する時間が長く、ライブオッズティッカーなどのゲーミング統合は広告収入の増加に貢献しています。

3. アジア太平洋地域の新興リーグの商業化: 2024年にはインド・プレミアリーグ(IPL)の評価額が164億米ドルに達し、6.50%の成長を記録しました。JioCinemaでのライブストリームは6億2,000万人のユニーク視聴者を集め、データアクセスが容易な市場が従来のテレビ視聴者数を上回る可能性を示しました。サウジアラビアの「ビジョン2030」戦略も、国内イベントへの大規模な資金投入を通じて、競争力のあるリーグの発展を加速させています。

4. 気候変動適応型スタジアム設計による気象リスクの軽減: クラブは、開閉式屋根、雨水貯留システム、再生可能エネルギーのマイクログリッドなどを導入し、気象変動への対応を進めています。フォレストグリーン・ローバーズはオンサイトの太陽光発電とクローズドループのケータリングによりネットゼロ運営を達成し、アリアンツ・アレーナは雨水回収プログラムでピッチの灌漑ニーズを全て賄っています。

一方で、市場の成長を抑制する要因も存在します。

1. 選手給与の高騰による利益率の圧迫: NBAの2024-25シーズンにおけるサラリーキャップは1億4,060万米ドルに上昇し、リーグの収益成長を反映していますが、同時にチームの固定費を増加させ、財政的圧力を生み出しています。プレミアリーグでも2024年に賃金総額が前年比10%増加しました。これに対し、クラブは若手育成アカデミーへの投資やプレミアムホスピタリティの拡充を通じて収益源の多様化を図っています。

2. ライブストリーミングの安定性に対するサイバーセキュリティの脅威: OTT配信が普及するにつれて、著作権侵害やサービス妨害攻撃が増加しています。MLBやプレミアリーグは、インターネットサービスプロバイダーと協力して不正ストリームを迅速にブロックする対策を講じていますが、小規模な権利保有者は高騰するセキュリティ費用への対応に苦慮しています。

セグメント分析

* 収益源別: 2024年にはメディア放映権が観客スポーツ市場の総収入の38.00%を占め、主要な収益源となっています。これは、コードカッターがライブスポーツを重視するプラットフォームバンドルに移行しているためです。スポンサーシップと広告は、ファンデータの詳細なターゲティングとAR機能の統合により、2030年までに6.80%のCAGRで成長すると予測されています。チケット収入の伸びはインフレに遅れをとる見込みです。オンデマンド生産が可能なラピッドプリントフルフィルメントセンターの導入により、マーチャンダイジングは新たな勢いを見せています。ファン・トークンやAIを活用したコンテンツパーソナライゼーションのサブスクリプションなど、デジタル付帯収益も市場成長に大きく貢献しています。

* スポーツの種類別: 2024年には、サッカーが広範なグローバル放送ネットワークと強固なクラブエコシステムにより、市場シェアの39.00%を占め、引き続き主導的な地位を維持しています。一方、クリケットは、インド・プレミアリーグ(IPL)の評価額が160億米ドルに達したことや、短時間で楽しめるTwenty20形式の拡大により、8.10%のCAGRで急速に成長するセグメントとして浮上しています。野球は試合のペースを改善するためのルール変更(ピッチクロックなど)を導入し、モータースポーツは都市中心部でのナイトレースや湾岸諸国からのスポンサーシップを活用して、若い層や新たな地域へのリーチを拡大しています。

地域分析

* 北米: 2024年には観客スポーツ市場シェアの43.00%を占め、確立されたフランチャイズ構造、高いメディア放映権料、成熟したスタジアムエコシステムが強みです。YouTube TVがNFL Sunday Ticketを獲得したことでストリーミング競争が激化し、既存企業はマルチスポーツパッケージやモバイル専用パスの提供を強化しています。

* アジア太平洋: 2030年までに7.50%のCAGRで最も速い成長を記録すると予測されています。インドは2027年までにスポーツ部門を1,000億米ドル規模に拡大することを目指しており、IPLの多言語ストリーミングはセグメント化された視聴者戦略の成功を証明しています。日本は複合現実(MR)サイネージや高齢者に優しい設備を導入し、韓国のeスポーツの伝統は伝統的なリーグとのクロスプロモーションを促進しています。

* ヨーロッパ: 伝統的なサッカー、ラグビー、サイクリングを通じて安定した収益を上げていますが、賭博広告に関する規制変更が短期的なスポンサーシップのギャップを生み出しています。国境を越えたOTTサブスクリプションは国内市場の飽和を補完し、ブンデスリーガの新たな試合時間枠はアジア太平洋地域のプライムタイムに対応し、視聴者層を拡大しています。

* アフリカ: ナイジェリアの若い人口、モバイルファースト決済、ディアスポラネットワークが、従来のインフラを迂回する低帯域幅ライブストリームモデルのテストベッドとなり、市場拡大のフロンティアとなっています。

競争環境

観客スポーツ市場は断片化された構造を示しており、上位5社が収益の大部分を占めています。TKOグループはIMG、On Location、Professional Bull Ridersを32.5億米ドルで買収し、イベント運営とホスピタリティをWWEとUFCのコンテンツポートフォリオに追加しました。Amazonのようなテクノロジー企業は、ストリーミング、eコマース、クラウド分析を融合させ、Prime特典のクロスセルを通じて競争優位性を築いています。クラブはオンデマンドのユニフォーム印刷や予測価格設定を導入し、試合日の収益を最大化しています。

知的財産管理も差別化の重要な要素であり、NikeはNBA(2037年まで)とNFL(2038年まで)との独占的なユニフォーム契約を延長し、物理的およびデジタル世界でのブランド露出を確保しています。データ権利の交渉も激化しており、リーグは匿名化された選手追跡データを第三者の分析企業に販売することを検討しています。サイバーセキュリティ対策も競争上の優位性となり、ゼロトラストストリーミングスタックを持つ事業者は、障害発生後の復旧時間が35%速く、ファンロイヤルティ指標を向上させています。

主要企業

* ウォルト・ディズニー・カンパニー(ESPN)

* コムキャスト・コーポレーション(NBC Sports & Sky Sports)

* リバティ・メディア・コーポレーション(Formula 1)

* DAZNグループ・リミテッド

* マディソン・スクエア・ガーデン・スポーツ・コーポレーション

最近の業界動向

* 2025年2月:TKOグループがIMG、On Location、Professional Bull Ridersの32.5億米ドルでの買収を完了し、年間イベント数を200以上に拡大し、2億8,500万世帯へのリーチを達成しました。

* 2025年1月:ESPN、Fox、Warner Bros. Discoveryが共同で、コードカッター層をターゲットとしたストリーミングスポーツバンドルを導入するための合弁事業を設立しました。

* 2024年12月:NikeがNFLとのパートナーシップを2038年まで更新し、全32チームへのユニフォーム供給を再確認しました。

* 2024年10月:NikeがNBA、WNBA、NBA Gリーグとの契約を12年間延長し、2037年までのユニフォーム独占権を確保しました。

以上が、観客スポーツ市場の現状と将来の展望に関する詳細な概要です。

このレポートは、世界の観客スポーツ市場に関する詳細な分析を提供しています。観客スポーツとは、観客がオンラインチャネルやオフライン(スタジアム)を通じて視聴し、入場チケットやデジタルチャネルのサブスクリプションを通じて料金を支払うプロまたはアマチュアのスポーツイベントを指します。

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 収益源別: チケット販売、メディア権、スポンサーシップ&広告、マーチャンダイジング&ライセンシング、その他の付帯収益。

* スポーツタイプ別: サッカー/フットボール、バスケットボール、野球、クリケット、モータースポーツ、テニス、ゴルフ、その他のスポーツ。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、欧州(英国、ドイツ、フランス、スペイン、イタリアなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)に細分化し、それぞれの市場規模と予測をUSDで提供しています。

市場規模と成長予測

世界の観客スポーツ市場は、2025年には1,844億1,000万米ドルと評価されており、2030年までには2,561億7,000万米ドルに達すると予測されています。

主要な市場洞察

* 最も貢献度の高い収益源: 2024年において、メディア権が収益の38.00%を占め、独占的なライブコンテンツに対する持続的な需要を反映しています。

* 最も急速に成長するスポーツタイプ: クリケットは、インド・プレミアリーグ(IPL)のデジタルファーストモデルに支えられ、2030年まで年平均成長率(CAGR)8.10%で成長すると予測されています。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、インドの急速な産業拡大とデジタル視聴者の増加により、2030年まで年平均成長率7.50%で成長すると見込まれています。

* ブロックチェーンベースのファントークン: 新たな収益源として注目されており、トークン発行により先行資金が提供され、ファンにはチーム運営に関する投票権が付与されます。例えば、FCバルセロナは2時間で130万米ドル相当のファントークンを販売しました。

* 最近のM&A: 2025年には、TKOグループがIMG、On Location、Professional Bull Ridersを32億5,000万米ドルで買収し、ライブイベントのポートフォリオを拡大しました。

市場の成長要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* ストリーミング競争によるメディア権評価額の上昇。

* スポーツ賭博の合法化によるファンエンゲージメントの向上。

* アジア太平洋地域の新興リーグの商業化。

* ブロックチェーンベースのファントークンによる新たな収益源の創出。

* 気候変動に適応したスタジアム設計による天候リスクの軽減。

* AIを活用したパーソナライズされた視聴体験による平均収益(ARPU)の増加。

市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 選手給与の高騰による利益率の圧迫。

* 裁量的なイベント支出に対するマクロ経済的圧力。

* ライブストリーミングの安定性に対するサイバーセキュリティの脅威。

* ギャンブル広告に対する規制強化。

競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。主要な企業プロファイルには、The Walt Disney Company (ESPN)、Comcast Corp (NBC Sports & Sky Sports)、Liberty Media Corp (Formula 1)、DAZN Group Ltd、Manchester United PLC、Real Madrid CF、FC Barcelona、Tencent Holdings Ltd (Tencent Sports)、Electronic Arts Inc (EA Sports Events)、WWE – TKO Group、UFC – TKO Group、Board of Control for Cricket in India (IPL)、Endeavor Group Holdings Incなど、グローバルな主要プレーヤーが含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが分析されています。

その他の分析

さらに、レポートはバリュー/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、業界内の競争)を提供し、市場の構造とダイナミクスを深く掘り下げています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズを評価し、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ストリーミング競争によるメディア放映権評価額の上昇

- 4.2.2 スポーツベッティングの合法化によるエンゲージメントの向上

- 4.2.3 新興のアジア太平洋リーグの商業化

- 4.2.4 収益源としてのブロックチェーンベースのファントークン

- 4.2.5 気候適応型スタジアム設計による気象リスクの軽減

- 4.2.6 AIによるパーソナライズされた視聴体験によるARPUの増加

- 4.3 市場の阻害要因

- 4.3.1 選手給与の高騰による利益率の圧迫

- 4.3.2 裁量的イベント支出に対するマクロ経済的圧力

- 4.3.3 ライブストリーミングの安定性に対するサイバーセキュリティの脅威

- 4.3.4 ギャンブル広告に対する規制の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 収益源別

- 5.1.1 チケット販売

- 5.1.2 メディア放映権

- 5.1.3 スポンサーシップ&広告

- 5.1.4 マーチャンダイジング&ライセンス

- 5.1.5 その他の付帯収益

- 5.2 スポーツタイプ別

- 5.2.1 フットボール/サッカー

- 5.2.2 バスケットボール

- 5.2.3 野球

- 5.2.4 クリケット

- 5.2.5 モータースポーツ

- 5.2.6 テニス

- 5.2.7 ゴルフ

- 5.2.8 その他のスポーツ

- 5.3 地域別(金額)

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 ペルー

- 5.3.2.3 チリ

- 5.3.2.4 アルゼンチン

- 5.3.2.5 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 イギリス

- 5.3.3.2 ドイツ

- 5.3.3.3 フランス

- 5.3.3.4 スペイン

- 5.3.3.5 イタリア

- 5.3.3.6 ベネルクス

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 インド

- 5.3.4.2 中国

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 韓国

- 5.3.4.6 東南アジア

- 5.3.4.7 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ウォルト・ディズニー・カンパニー (ESPN)

- 6.4.2 コムキャスト・コーポレーション (NBCスポーツとスカイ・スポーツ)

- 6.4.3 リバティ・メディア・コーポレーション (フォーミュラ1)

- 6.4.4 DAZNグループ株式会社

- 6.4.5 マディソン・スクエア・ガーデン・スポーツ・コーポレーション

- 6.4.6 マンチェスター・ユナイテッドPLC

- 6.4.7 レアル・マドリードCF

- 6.4.8 FCバルセロナ

- 6.4.9 ヤンキース・グローバル・エンタープライズ

- 6.4.10 ダラス・カウボーイズ・フットボール・クラブ株式会社

- 6.4.11 クロンケ・スポーツとエンターテイメント

- 6.4.12 シティ・フットボール・グループ

- 6.4.13 ニューイングランド・ペイトリオッツLP

- 6.4.14 テンセント・ホールディングス株式会社 (テンセント・スポーツ)

- 6.4.15 エレクトロニック・アーツ・インク (EAスポーツ・イベント)

- 6.4.16 ESL FACEITグループ

- 6.4.17 WWE – TKOグループ

- 6.4.18 UFC – TKOグループ

- 6.4.19 インドクリケット管理委員会 (IPL)

- 6.4.20 エンデバー・グループ・ホールディングス・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

観戦スポーツとは、競技者として自らスポーツを行うのではなく、第三者として競技を視聴し、そのプロセスや結果を楽しむ行為全般を指します。これは単に試合を見るという行為に留まらず、応援するチームや選手に感情移入し、勝利の喜びや敗北の悔しさを共有する、あるいは競技の美しさや戦略の奥深さに感動するといった、複合的な体験を包含する概念でございます。観戦は、人々にとって日常からの解放やストレス解消、そして共通の趣味を持つ人々との一体感を生み出す重要なエンターテイメントの一つとして、世界中で親しまれております。

観戦スポーツには、大きく分けて二つの主要な形態がございます。一つは、スタジアムやアリーナ、サーキットといった競技場に足を運び、生で試合を観る「リアル観戦」です。この形態の最大の魅力は、その場にいるからこそ味わえる臨場感や熱気、そして観客が一体となって応援する高揚感にあります。選手たちの息遣いやボールが当たる音、エンジンの轟音など、五感で感じる体験は、メディアを通じた観戦では得られない特別な価値を提供いたします。もう一つは、テレビ、ラジオ、インターネット配信などを通じて試合を視聴する「メディア観戦」です。こちらは場所や時間の制約が少なく、自宅や外出先など、どこからでも手軽に観戦できる利便性が特徴です。多角的なカメラアングル、スローモーションリプレイ、専門家による詳細な解説やデータ分析など、メディアならではの情報提供が、競技への理解を深め、より多角的な視点から試合を楽しむことを可能にします。対象となるスポーツの種類も多岐にわたり、野球、サッカー、バスケットボールなどの球技、陸上競技、水泳、フィギュアスケートなどの個人競技、ボクシングや総合格闘技などの格闘技、F1やMotoGPなどのモータースポーツ、さらには近年急速に人気を集めるeスポーツまで、あらゆるジャンルが観戦の対象となっております。

観戦スポーツがもたらす利点は多岐にわたります。まず、最大の利点はエンターテイメントとしての価値です。試合の展開に一喜一憂し、予測不能なドラマに興奮し、感動を味わうことで、観客は日常の喧騒から離れ、リフレッシュすることができます。また、応援するチームや選手への共感や一体感は、人々に強い感情的な結びつきをもたらします。ファン同士が交流し、共通の話題で盛り上がることで、コミュニティが形成され、社会的なつながりを強化する役割も果たします。さらに、スポーツ観戦は、フェアプレー精神や努力の尊さ、戦略の重要性といった教育的な側面も持ち合わせております。子供たちにとっては、憧れの選手やチームを通じて、目標を持つことの大切さや諦めない心を学ぶ機会にもなります。経済的な側面では、プロスポーツチームが地域に根差すことで、地域経済の活性化に貢献し、雇用創出や観光客誘致にもつながります。観戦をきっかけに、自身もスポーツを始める人が増えるなど、健康促進への間接的な影響も期待できます。

観戦スポーツの体験を豊かにする上で、関連技術の進化は不可欠です。放送技術の分野では、4Kや8Kといった高精細映像、多角的なカメラアングル、超スローモーションやリアルタイムリプレイなどにより、競技の細部まで鮮明に捉え、肉眼では見逃してしまうような瞬間も視聴者に提供できるようになりました。インターネット配信技術の発展は、OTT(オーバー・ザ・トップ)サービスやライブストリーミングを普及させ、視聴者は時間や場所を選ばずに、スマートフォンやタブレットなど多様なデバイスで観戦できるようになりました。また、データ分析技術の進化は目覚ましく、リアルタイムで選手の走行距離、パス成功率、シュート決定率などの統計データが表示されるだけでなく、AIを活用した勝敗予測や選手のパフォーマンス分析が、観戦に新たな視点をもたらしています。VR(仮想現実)やAR(拡張現実)技術は、まるで競技場にいるかのような没入感のある観戦体験や、画面上に選手情報やデータが重ねて表示されるインタラクティブな観戦を可能にしつつあります。スマートスタジアム化も進んでおり、高速Wi-Fi環境の整備、キャッシュレス決済、座席からのフード・ドリンク注文、パーソナライズされた情報提供などにより、リアル観戦の利便性と快適性が向上しています。eスポーツにおいては、高速通信ネットワークと高性能なゲーミングデバイスが、世界中のプレイヤーと観客をつなぎ、新たな観戦文化を創造しています。

観戦スポーツの市場は、これらの技術革新と社会の変化を背景に、常に拡大と変革を続けております。市場の主要な収益源は、メディア放映権料、スポンサーシップ、チケット収入、そしてグッズ販売です。特にメディア放映権料は、世界中の主要スポーツリーグで高騰の一途を辿っており、これがチームやリーグの運営資金の大部分を占めるケースも少なくありません。企業は、スポーツイベントやチームへのスポンサーシップを通じて、ブランドイメージの向上や顧客エンゲージメントの強化を図ります。デジタル化の進展は、視聴形態の多様化を促し、従来のテレビ放送に加え、サブスクリプション型の動画配信サービスが台頭し、新たな収益モデルを確立しています。また、スポーツのグローバル化は、国境を越えたファン層の拡大をもたらし、国際的なメディア戦略やマーケティングが重要性を増しています。近年では、eスポーツが新たな市場セグメントとして急速に成長しており、若年層を中心に熱狂的なファンを獲得し、伝統的なスポーツ観戦市場に新たな風を吹き込んでいます。この市場は、メディア企業、スポーツ団体、テクノロジー企業、広告代理店など、多様なプレイヤーが複雑に絡み合いながら形成されております。

将来の観戦スポーツは、さらなるパーソナライゼーションとインタラクティブ性の向上、そして没入感の深化が鍵となると考えられます。視聴者一人ひとりの好みに合わせたコンテンツの推奨や、カスタマイズされた情報提供が当たり前になるでしょう。また、視聴者が試合展開に影響を与える投票機能や、リアルタイムでのコメント投稿、選手へのメッセージ送信など、より参加型の観戦体験が普及する可能性があります。VR/AR技術の進化は、自宅にいながらにしてスタジアムの最前列にいるかのような体験や、選手目線での観戦、さらにはメタバース空間での複合現実観戦など、五感を刺激する新たな観戦スタイルを創出するでしょう。データ活用は、観戦体験の最適化だけでなく、ファンエンゲージメントの強化、新たなビジネスモデルの創出にも寄与します。一方で、持続可能性への配慮も重要なテーマとなります。環境に配慮したイベント運営や、地域社会との共生、多様性の尊重といったサステナビリティの視点が、スポーツイベントの価値を高める上で不可欠です。eスポーツは、伝統スポーツとの融合や新たなビジネスモデルの探求を通じて、さらなる発展を遂げると予測されます。しかし、放映権料の高騰によるコンテンツアクセスの格差、若年層のスポーツ離れ、デジタルデバイドといった課題も存在し、これらを乗り越えるための革新的なアプローチが求められています。観戦スポーツは、技術と文化、そして人々の情熱が融合し、常に進化し続ける魅力的な分野であり続けるでしょう。