音声翻訳市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

音声間翻訳市場レポートは、タイプ(ハードウェア、ソフトウェア)、導入形態(オンプレミス、クラウドベース、エッジ)、用途(旅行・観光、ヘルスケアなど)、エンドユーザー(個人消費者、企業など)、テクノロジー(ニューラル機械翻訳、統計的機械翻訳、ルールベース翻訳など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

音声対音声翻訳市場の概要、規模、シェア、および業界分析

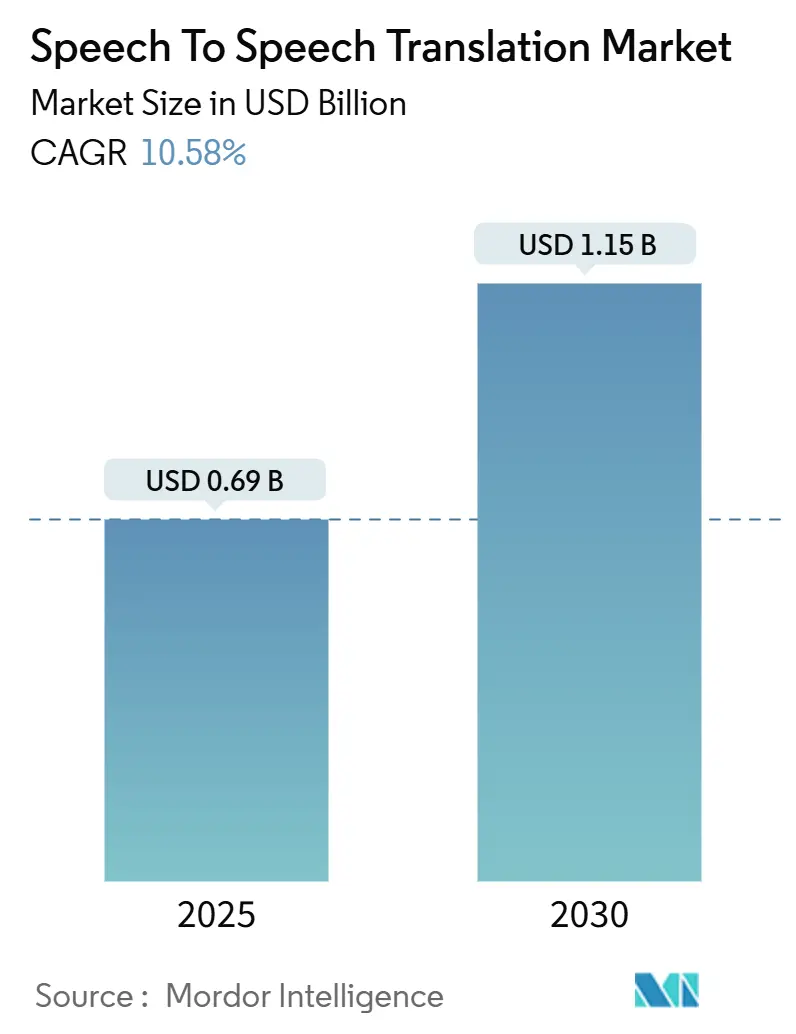

# 1. 市場概要と予測

音声対音声翻訳市場は、2025年には0.69億米ドル規模に達し、2030年までには1.15億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.58%に上ります。この市場拡大は、ニューラルネットワークの精度向上、5Gネットワークの普及、そしてリアルタイム多言語音声サービスに対する企業からの需要急増によって牽引されています。

現在、ハイパースケーラーが提供するクラウドAPIは、100ミリ秒未満の推論速度を実現しており、コンタクトセンターのオペレーター、医療従事者、工場作業員などが200以上の言語ペアで自然な会話を行うことを可能にしています。ハードウェア専門企業は、オフライン翻訳をサポートするオンデバイスニューラルチップの開発を進めていますが、ソフトウェアサブスクリプションモデルが、その限界的な流通コストがゼロであることから市場を支配しています。

大手テクノロジー企業によるバンドル提供からの競争圧力は、独立系ベンダーを低リソース言語のニッチ市場、産業用IoT音声制御、およびプライバシー保護型のフェデレーテッドラーニングへと向かわせています。医療やeコマースにおける言語アクセス義務などの規制上のインセンティブも市場の追い風となっていますが、方言の精度ギャップ、プライバシーコンプライアンスコスト、オンデバイスチップの価格は、依然として採用を阻む主要な要因となっています。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

# 2. 主要な市場動向と洞察

2.1. 推進要因

音声対音声翻訳市場の成長を促進する主な要因は以下の通りです。

* インテリジェント音声アシスタントの普及: スマートフォンやスマートスピーカーに搭載されるインテリジェント音声アシスタントの普及は、音声翻訳技術への需要を自然に高めています。

* 国際観光と越境eコマースの成長:

* 国際観光客数は2024年に13億人に回復し、2026年には15億人に達すると予測されています。

* 越境オンライン販売は1.2兆米ドルに達し、多言語音声ボットがEUのデジタルサービス法における言語要件を満たす役割を果たしています。

* 翻訳イヤホンも文化的な人気を獲得しており、Timekettleは2024年上半期にM3ユニットを50万台販売し、主にヨーロッパと北米の旅行者に利用されています。

* 低遅延クラウド推論を可能にする5Gの展開:

* スタンドアロン5Gネットワークは、20ミリ秒未満の往復遅延を実現し、クラウドベースのストリーミング翻訳における主要な技術的障壁を解消しました。

* 米国では2024年半ばまでに200以上の都市圏で5Gコアが稼働する見込みであり、中国の主要モバイルキャリアも2025年初頭までに95%の地級市で同等のカバレッジを拡大する予定です。

* Qualcomm Snapdragon 8 Gen 3を搭載したスマートフォンは、ローカルモデルを45 TOPSで実行し、精度が求められる複雑なクエリのみをエッジクラウドにエスカレートします。このハイブリッドアーキテクチャは、データ転送費用を削減し、機密性の高い音声をデバイス上に保持し、米国などの市場における厳格な医療プライバシー規制にも対応します。

* 大手テクノロジー企業による音声AIエコシステムへの投資:

* Microsoft、Google、Amazon、Metaは、2024年にAIコンピューティングに合計で約2000億米ドルを費やし、そのかなりの能力をリアルタイム音声翻訳に投入しています。

* Azure AI Speechは現在、TeamsとDynamics 365で120の言語ペアをサポートしており、2024年後半には企業APIコールが前年比140%増加しました。

* GoogleのストリーミングCloud Translation APIは、同時期にWorkspace内で180%の使用量増加を記録しました。

* AmazonはTranscribeとTranslateをConnectに統合し、早期導入企業の平均通話処理時間を30%削減しました。

* Metaはオンデバイスパスを選択し、SeamlessM4Tモデルが暗号化されたWhatsApp音声をローカルで処理することで、クラウドストレージを懸念する市場にアピールするプライバシーを強化しています。

* ハイパースケーラーは、数十億人のユーザーからのフィードバックループを活用し、より広範な生産性スイート内の付加機能として翻訳を収益化しています。

* 多言語音声制御に対する産業用IoTの需要:

* 製造業者は、移民労働者をサポートし、埃っぽいまたは危険な環境でのタッチスクリーン使用の必要性を減らすために、機械に音声インターフェースを装備しています。

* SiemensのAmberg工場は、2024年にドイツ語、トルコ語、ポーランド語で92%の意図認識精度を記録しました。

* Boschはマンダリン-広東語翻訳を組立ラインに統合し、作業員のトレーニング時間を25%削減しました。

* IEC 62443-4-2などの規制フレームワークは、暗号化された音声データとローカル処理を優先しており、厳しく規制された産業でエッジハードウェアを有利にしています。

* 少数言語向け遠隔医療の採用: 遠隔医療の普及は、少数言語を話す患者へのアクセスを改善し、音声翻訳の需要を促進しています。

2.2. 抑制要因

市場の成長を阻害する主な要因は以下の通りです。

* 方言とコードスイッチングの精度ギャップ:

* 話者が言語を混ぜたり、地域の方言を使用したりすると、翻訳精度が大幅に低下します。

* ACL-2024の研究では、標準英語と比較してシングリッシュで18ポイントの精度ギャップが示されました。

* 2024年のComputer Speech and Language研究では、スペイン語-英語のコードスイッチングで単語エラー率が2倍になりました。

* 低リソース言語は依然としてサービスが行き届いていません。MetaのNLLB-200は200言語をリストしていますが、生産レベルの精度を達成しているのは4分の1に過ぎず、サハラ以南アフリカでの採用を制限しています。

* アクセントのバリエーションも問題を複雑化させ、2024年のIIT Delhiのテストでは、インド英語の認識精度がムンバイの85%からアッサムアクセントの68%に低下しました。

* プライバシーとデータセキュリティに関する懸念:

* 音声スペクトル特徴は、GDPR、CCPA、中国のPIPLの下で生体認証識別子に該当するため、企業は明示的な同意を得て暗号化されたストレージを維持する必要があります。

* 医療分野での導入はHIPAAの監査および保持規則にも準拠する必要があり、統合コストが増加し、クラウドベンダーの選択が制限されます。

* Microsoftは2024会計年度に12億米ドルの追加プライバシーコンプライアンス費用を計上しました。

* ディープフェイク詐欺の増加により、銀行はライブネス検出を採用していますが、これは会話体験を妨げる遅延を引き起こす可能性があります。

* NISTの2025年草案ガイダンスは、フェデレーテッドラーニングを潜在的な解決策として強調していますが、過剰な計算オーバーヘッドが採用を妨げています。

* オンデバイスリアルタイム翻訳ハードウェアの高コスト: 特に新興市場では、オンデバイス翻訳ハードウェアの初期コストが高いことが採用の障壁となっています。

* 機械を介した対話に対する社会文化的抵抗: 特に東アジア、中東、高コンテキスト文化圏では、機械を介した対話に対する社会文化的抵抗が存在します。

# 3. セグメント分析

3.1. タイプ別: ソフトウェアがAPI収益化を通じてリードを拡大

* ソフトウェア:このセグメントは、API収益化モデルの固有の柔軟性とスケーラビリティにより、市場をリードしています。ソフトウェア企業は、APIを通じて自社のサービスや機能を他のアプリケーションやプラットフォームに提供することで、新たな収益源を開拓し、市場リーチを拡大できます。サブスクリプションベースのモデルや従量課金制など、多様な収益化戦略を容易に導入できる点が強みです。ハードウェアと比較して初期投資が少なく、迅速な市場投入が可能なため、イノベーションと成長を加速させます。

* ハードウェア:

このセグメントは、オンデバイス処理能力とセキュリティの向上により、特定のニッチ市場で成長が見込まれます。特に、リアルタイム翻訳や音声認識など、低遅延と高いプライバシーが求められるアプリケーションにおいて、専用ハードウェアの需要が高まっています。しかし、高い初期コストと開発サイクルの長さが、ソフトウェアセグメントと比較して市場シェアの拡大を制限する要因となっています。

3.2. 展開別: オンプレミスがデータプライバシーとセキュリティで優位性を維持

* オンプレミス:

この展開モデルは、特に機密性の高いデータを扱う企業や、厳格な規制要件を持つ業界において、引き続き優位性を保っています。データが企業自身のインフラストラクチャ内に保持されるため、プライバシー、セキュリティ、およびコンプライアンスに対する完全な制御が可能になります。これにより、データ漏洩のリスクを最小限に抑え、特定の業界標準や政府規制への準拠が容易になります。ただし、初期投資と運用コストが高い点が課題です。

* クラウド:

クラウド展開は、そのスケーラビリティ、柔軟性、およびコスト効率の高さから、急速に採用が拡大しています。特に中小企業やスタートアップにとって、インフラストラクチャの管理負担を軽減し、迅速な市場投入を可能にする魅力的な選択肢です。AIモデルのトレーニングや大規模なデータ処理において、オンデマンドで計算リソースを利用できる利点があります。しかし、データプライバシーとセキュリティに関する懸念、およびベンダーロックインのリスクが、一部の企業にとって採用の障壁となる可能性があります。

3.3. 業種別: 金融サービスがセキュリティとコンプライアンスで先行

* 金融サービス:

この業種は、顧客との対話、詐欺検出、コンプライアンス監視など、多岐にわたる業務でAI対話型システムを積極的に導入しています。特に、厳格なセキュリティとデータプライバシー要件を満たす必要があり、オンプレミス展開や高度な暗号化技術への投資が活発です。AIを活用したチャットボットによる顧客サポートの自動化、不正取引のリアルタイム検出、規制報告の効率化などが主な用途です。

* ヘルスケア:

ヘルスケア分野では、患者エンゲージメント、診断支援、医療記録管理、遠隔医療サービスなどでAI対話型システムが活用されています。患者のプライバシー保護(HIPAAなど)が最重要課題であり、セキュアなデータ処理とコンプライアンスが求められます。AIチャットボットによる予約管理、症状チェック、投薬リマインダー、医師と患者間のコミュニケーション支援などが導入されています。

* 小売・Eコマース:

この業種では、顧客体験の向上、パーソナライズされた推奨、販売促進、カスタマーサポートの自動化を目的としてAI対話型システムが広く採用されています。AIチャットボットやバーチャルアシスタントが、製品情報提供、注文追跡、返品処理、FAQ対応などを24時間体制で行い、顧客満足度と業務効率の向上に貢献しています。

* 自動車:

自動車業界では、車載インフォテインメントシステム、音声アシスタント、自動運転インターフェース、コネクテッドカーサービスなどでAI対話型システムが進化しています。ドライバーの安全性と利便性を高めるため、自然言語処理による音声コマンド認識、ナビゲーション、メディア制御、車両診断などが統合されています。

* その他:

製造業、教育、政府機関など、他の業種でもAI対話型システムの導入が進んでいます。製造業では、生産ラインの監視、品質管理、従業員トレーニングに活用され、教育分野では、個別指導、学習支援、管理業務の自動化に貢献しています。政府機関では、市民サービス、情報提供、緊急対応などでその利用が拡大しています。

# 4. 競争環境

AI対話型システム市場は、技術革新と戦略的パートナーシップによって特徴づけられる競争の激しい環境です。主要なプレーヤーは、製品ポートフォリオの強化、地理的拡大、およびM&Aを通じて市場シェアの獲得を目指しています。

4.1. 主要プレーヤーの分析

* Google LLC:

Googleは、その広範なAI研究能力とクラウドインフラストラクチャを背景に、AI対話型システム市場の主要プレーヤーです。Google Assistant、Dialogflow、Google Cloud AIなどの製品を通じて、消費者および企業向けに強力なソリューションを提供しています。特に、自然言語理解(NLU)と音声認識技術において業界をリードしており、多言語対応と高度なコンテキスト理解が強みです。

* Microsoft Corporation:

Microsoftは、Azure AIサービス、Cortana、Microsoft Bot Frameworkなどを通じて、企業向けのAI対話型ソリューションに注力しています。Microsoftの強みは、既存のエンタープライズエコシステム(Office 365、Dynamics 365など)とのシームレスな統合能力にあります。セキュリティとコンプライアンスに重点を置き、特に金融サービスやヘルスケア分野での採用が進んでいます。

* Amazon.com, Inc.:

Amazonは、AlexaとAmazon Lexを通じて、消費者向けおよび開発者向けのAI対話型サービスを提供しています。Alexaはスマートホームデバイス市場で圧倒的な存在感を示しており、Amazon Lexは開発者が独自の会話型インターフェースを構築するための強力なツールです。音声認識と自然言語生成(NLG)技術に強みを持っています。

* IBM Corporation:

IBMは、Watson AssistantなどのAIプラットフォームを通じて、企業向けのAI対話型ソリューションを提供しています。特に、複雑なビジネスプロセスや業界固有の知識ベースを持つ分野での導入実績が豊富です。IBMの強みは、高度なコグニティブコンピューティング能力と、オンプレミスおよびハイブリッドクラウド環境での展開オプションにあります。

* Meta Platforms, Inc.:

Metaは、Facebook MessengerやWhatsAppなどのプラットフォームを通じて、AI対話型技術を統合しています。特に、ソーシャルメディアとコミュニケーション分野でのAIチャットボットやバーチャルアシスタントの活用に注力しており、大規模なユーザーベースを背景に、消費者向けAI対話型体験の向上を目指しています。

* Apple Inc.:

Appleは、Siriを通じて、そのデバイスエコシステム全体にAI対話型機能を提供しています。プライバシーとユーザーエクスペリエンスに重点を置き、iPhone、iPad、Mac、Apple Watchなどのデバイスでシームレスな音声アシスタント機能を実現しています。

* Baidu, Inc.:

Baiduは、中国市場におけるAI対話型システムの主要プレーヤーであり、DuerOSなどのプラットフォームを通じて、スマートスピーカー、車載システム、モバイルデバイス向けにサービスを提供しています。音声認識、自然言語処理、および中国語に特化したAI技術において強みを持っています。

* Tencent Holdings Ltd.:

Tencentは、WeChatなどの広範なソーシャルプラットフォームを通じて、AI対話型技術を統合しています。チャットボット、ミニプログラム、およびAIを活用した顧客サービスソリューションを提供し、中国市場におけるデジタルエコシステムを強化しています。

* Salesforce.com, Inc.:

Salesforceは、Einstein AIを通じて、CRMプラットフォームにAI対話型機能を提供しています。顧客サービス、営業、マーケティングの各プロセスにおいて、AIチャットボットやバーチャルアシスタントを活用し、顧客エンゲージメントと業務効率の向上を支援しています。

* Oracle Corporation:

Oracleは、Oracle Digital Assistantを通じて、企業向けのAI対話型ソリューションを提供しています。ERP、CRM、HCMなどの既存のエンタープライズアプリケーションとの統合に強みがあり、ビジネスプロセスの自動化とユーザーエクスペリエンスの向上を目指しています。

4.2. 競争戦略

市場のプレーヤーは、以下の戦略を通じて競争優位性を確立しようとしています。

* 技術革新と研究開発:

自然言語理解(NLU)、自然言語生成(NLG)、音声認識、感情分析などのコアAI技術の継続的な改善に投資しています。特に、より人間らしい対話体験、多言語対応、およびコンテキスト理解の深化が焦点となっています。

* 戦略的パートナーシップとエコシステム構築:

他のテクノロジー企業、クラウドプロバイダー、システムインテグレーターとの提携を通じて、ソリューションの提供範囲を拡大し、市場リーチを広げています。APIエコシステムの構築も重要な戦略です。

* 特定の業種への特化:

金融、ヘルスケア、小売など、特定の業種に特化したソリューションを提供することで、その分野の深い専門知識と規制要件への対応力をアピールしています。

* M&Aと投資:

新興のAIスタートアップを買収したり、関連技術に投資したりすることで、技術ポートフォリオを強化し、市場での競争力を高めています。

* データプライバシーとセキュリティへの対応:

特に企業顧客向けに、厳格なデータプライバシー保護、セキュリティ機能、およびコンプライアンスへの対応を強化し、信頼性の高いソリューションを提供しています。

# 5. 市場予測と機会

AI対話型システム市場は、今後数年間で大幅な成長が見込まれています。技術の進化、多様な業種での採用拡大、および新たなビジネスモデルの出現が、この成長を牽引する主要因となります。

5.1. 成長ドライバー

* AI技術の継続的な進歩:

自然言語処理(NLP)、機械学習、ディープラーニングの進化により、AI対話型システムの精度、理解度、および応答能力が向上しています。これにより、より複雑で人間らしい対話が可能になり、幅広いアプリケーションでの採用が促進されます。

* 顧客体験(CX)向上の需要:

企業は、顧客満足度を高め、パーソナライズされたサービスを提供するために、AI対話型システムを積極的に導入しています。24時間365日のサポート、迅速な問題解決、およびシームレスなインタラクションは、顧客ロイヤルティの向上に不可欠です。

* 業務効率化とコスト削減の必要性:

AI対話型システムは、カスタマーサポート、営業、人事などの部門で反復的なタスクを自動化し、従業員がより戦略的な業務に集中できるようにすることで、業務効率を大幅に向上させます。これにより、運用コストの削減にも貢献します。

* スマートデバイスとIoTの普及:

スマートスピーカー、ウェアラブルデバイス、コネクテッドカーなどのIoTデバイスの普及は、AI対話型インターフェースの需要を押し上げています。これらのデバイスは、音声コマンドや自然言語による操作を通じて、ユーザーに直感的で便利な体験を提供します。

* 多言語対応とグローバル化:

AI対話型システムは、多言語対応能力を向上させることで、グローバル市場での採用を加速させています。これにより、企業は異なる言語圏の顧客にも効率的にサービスを提供できるようになります。

5.2. 市場機会

* 垂直市場特化型ソリューション:

金融、ヘルスケア、製造業など、特定の業種に特化したAI対話型ソリューションは、その分野の固有のニーズと規制要件に対応することで、大きな市場機会を創出します。

* ハイブリッドAIモデルの台頭:

クラウドとオンプレミスの両方の利点を組み合わせたハイブリッドAIモデルは、データプライバシーとスケーラビリティのバランスを求める企業にとって魅力的な選択肢となります。

* 感情AIとパーソナライゼーション:

ユーザーの感情を認識し、それに応じて対話を調整する感情AIの進化は、よりパーソナライズされた共感的な顧客体験を提供し、新たなビジネスチャンスを生み出します。

* AI倫理と信頼性の構築:

AIの公平性、透明性、説明責任に関する懸念が高まる中、倫理的AI開発と信頼性の高いAI対話型システムの提供は、企業の競争優位性となります。

* 中小企業(SMB)市場への浸透:

クラウドベースのAI対話型ソリューションのコスト効率と使いやすさの向上により、中小企業市場での採用が加速し、新たな成長機会が生まれます。

5.3. 課題と制約

* データプライバシーとセキュリティの懸念:

AI対話型システムが収集・処理する大量の個人データは、プライバシー侵害やセキュリティ侵害のリスクを高めます。厳格なデータ保護規制(GDPR、HIPAAなど)への準拠は、引き続き大きな課題です。

* AI倫理とバイアス:

トレーニングデータの偏りにより、AI対話型システムが差別的な応答を生成する可能性があります。AIの公平性、透明性、説明責任を確保するための倫理的ガイドラインと技術的解決策の開発が求められます。

* 高コストと複雑な導入プロセス:

特に大規模な企業向けにカスタマイズされたAI対話型システムの開発と導入は、高額な初期投資と複雑な統合プロセスを伴う場合があります。

* 人間らしい対話の限界:

現在のAI対話型システムは、まだ人間の複雑な感情、ニュアンス、および非言語的コミュニケーションを完全に理解し、適切に対応する能力には限界があります。これにより、一部のユーザーは機械との対話に不満を感じる可能性があります。

* スキルギャップ:

AI対話型システムの開発、導入、および運用には、専門的なAI/MLスキルを持つ人材が必要です。このスキルギャップは、市場の成長を阻害する要因となる可能性があります。

# 6. 結論と提言

AI対話型システム市場は、技術革新と多様な業種での採用拡大により、力強い成長軌道に乗っています。顧客体験の向上、業務効率化、およびコスト削減への需要が、この市場を牽引する主要なドライバーです。しかし、データプライバシー、セキュリティ、AI倫理、および導入コストに関する課題も存在します。

企業がこの成長市場で成功するためには、以下の提言が重要です。

* AI技術への継続的な投資:

自然言語処理、音声認識、感情分析などのコアAI技術の研究開発に投資し、より高度で人間らしい対話体験を提供すること。

* データプライバシーとセキュリティの最優先:

厳格なデータ保護規制に準拠し、堅牢なセキュリティ対策を講じることで、顧客の信頼を構築し、市場での競争優位性を確立すること。

* 倫理的AI開発の実践:

AIの公平性、透明性、説明責任を確保するための倫理的ガイドラインを策定し、バイアスのないAI対話型システムを開発すること。

* 特定の業種への特化とソリューションのカスタマイズ:

特定の垂直市場のニーズと課題を深く理解し、それに対応するカスタマイズされたソリューションを提供することで、市場シェアを獲得すること。

* 戦略的パートナーシップとエコシステム構築:

他のテクノロジー企業、クラウドプロバイダー、システムインテグレーターとの協業を通じて、ソリューションの提供範囲を拡大し、顧客への価値提供を最大化すること。

* ハイブリッドAIモデルの活用:

オンプレミスとクラウドの利点を組み合わせたハイブリッド展開オプションを提供し、データプライバシーとスケーラビリティの両方を求める企業のニーズに対応すること。

AI対話型システムは、ビジネスと社会に革命をもたらす可能性を秘めており、これらの戦略的アプローチを採用することで、企業はこの変革の波を乗りこなし、持続的な成長を実現できるでしょう。

本レポートは、音声間翻訳市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、そして将来の展望に至るまで、多角的な視点から包括的に解説しています。

1. 市場規模と成長予測

音声間翻訳市場は、2025年に0.69億米ドルの規模に達し、2030年には1.15億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.58%と見込まれています。

2. 市場の主要な推進要因

市場の成長を牽引する主な要因としては、インテリジェント音声アシスタントの普及、国際観光と越境Eコマースの拡大が挙げられます。また、5Gの展開により低遅延のクラウド推論が可能になったこと、大手テクノロジー企業による音声AIエコシステムへの積極的な投資、多言語音声制御に対する産業IoTの需要増加、そして少数言語話者向けの遠隔医療の採用も重要な推進力となっています。特に、スタンドアロン5Gはネットワーク遅延を20ミリ秒以下に抑え、ストリーミング翻訳やハイブリッドエッジクラウドアーキテクチャの実現に貢献しています。

3. 市場の阻害要因と課題

一方で、市場の成長にはいくつかの阻害要因も存在します。方言やコードスイッチングにおける翻訳精度の課題、プライバシーとデータセキュリティに関する懸念、オンデバイスでのリアルタイム翻訳ハードウェアの高コスト、そして機械を介した対話に対する社会文化的な抵抗が挙げられます。GDPR、CCPA、HIPAA、中国のPIPLといった厳格なプライバシー規制は、音声データを生体認証データとして扱い、同意、暗号化、ローカライズの要件を課すため、システム統合コストの増加につながる可能性があります。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: ハードウェア(スタンドアロン、サーバーベース、ハイブリッド)、ソフトウェアに分類されます。

* 展開モード別: オンプレミス、クラウドベース、エッジ展開があります。

* アプリケーション別: 旅行・観光、ヘルスケア、顧客サービス・コンタクトセンター、メディア・エンターテイメント、教育・Eラーニングなどが主要な用途です。特にヘルスケアアプリケーションは、遠隔医療の償還や言語アクセス義務の拡大により、13.67%という最も速いCAGRで成長すると見込まれています。

* エンドユーザー別: 個人消費者、企業、政府・防衛機関が含まれます。

* テクノロジー別: ニューラル機械翻訳、統計機械翻訳、ルールベース翻訳、ハイブリッド翻訳が分析対象です。

5. 地域別市場分析

地理的には、北米、南米、欧州、アジア太平洋、中東・アフリカの各地域が詳細に分析されています。中でもアジア太平洋地域は、越境Eコマースの活発化、大規模な多言語人口、急速な5G展開を背景に、2030年まで12.79%のCAGRで成長する非常に魅力的な市場と位置付けられています。

6. 競争環境

市場の主要ベンダーには、Microsoft、Google、Amazon、Meta、Baidu、iFLYTEKなどが名を連ね、主にクラウドベースおよび国内市場の展開を支配しています。一方、Waverly LabsやTimekettleは、ハードウェアフォームファクターに特化した製品を提供しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)も提供され、競争状況が詳細に把握できます。

7. その他の分析項目

本レポートでは、マクロ経済要因の影響、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさ)についても詳細に分析されています。また、市場機会と将来の展望、特に未開拓のニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インテリジェント音声アシスタントの普及

- 4.2.2 国際観光と越境ECの成長

- 4.2.3 低遅延クラウド推論を可能にする5Gの展開

- 4.2.4 ビッグテックによる音声AIエコシステムへの投資

- 4.2.5 多言語音声制御に対する産業用IoTの需要

- 4.2.6 少数言語における遠隔医療の導入

-

4.3 市場の阻害要因

- 4.3.1 方言とコードスイッチングの精度ギャップ

- 4.3.2 プライバシーとデータセキュリティに関する懸念

- 4.3.3 デバイス上でのリアルタイム翻訳ハードウェアの高コスト

- 4.3.4 機械を介した対話に対する社会文化的抵抗

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 スタンドアロン

- 5.1.1.2 サーバーベース

- 5.1.1.3 ハイブリッド

- 5.1.2 ソフトウェア

-

5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドベース

- 5.2.3 エッジ

-

5.3 アプリケーション別

- 5.3.1 旅行・観光

- 5.3.2 ヘルスケア

- 5.3.3 カスタマーサービスおよびコンタクトセンター

- 5.3.4 メディア・エンターテイメント

- 5.3.5 教育・Eラーニング

- 5.3.6 その他のアプリケーション

-

5.4 エンドユーザー別

- 5.4.1 個人消費者

- 5.4.2 企業

- 5.4.3 政府・防衛

-

5.5 テクノロジー別

- 5.5.1 ニューラル機械翻訳

- 5.5.2 統計的機械翻訳

- 5.5.3 ルールベース翻訳

- 5.5.4 ハイブリッド翻訳

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 Google LLC

- 6.4.3 Amazon.com Inc.

- 6.4.4 Meta Platforms Inc.

- 6.4.5 Baidu Inc.

- 6.4.6 Cheetah Mobile Inc.

- 6.4.7 IAC Search AND Media Technologies Ltd (APALON)

- 6.4.8 Langogo Technology Co. Ltd.

- 6.4.9 Shenzhen Timekettle Technologies Ltd.

- 6.4.10 SSK Corporation

- 6.4.11 Anhui USTC iFLYTEK Co. Ltd.

- 6.4.12 TripLingo LLC

- 6.4.13 Travis B.V.

- 6.4.14 Logbar Inc.

- 6.4.15 Waverly Labs Inc.

- 6.4.16 Lingmo International Ltd.

- 6.4.17 Mesay Technology Co. Ltd.

- 6.4.18 Jarvisen Inc.

- 6.4.19 Sourcenext Corporation

- 6.4.20 Shenzhen Buoth Industry Co. Ltd.

- 6.4.21 SpeechTrans Inc.

- 6.4.22 ECTACO Inc.

- 6.4.23 Nuance Communications Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

音声翻訳は、ある言語で話された音声を、別の言語の音声またはテキストに変換する技術を指します。これは単に音声認識と機械翻訳を組み合わせただけではなく、音声入力から直接、あるいは中間テキストを介して、ターゲット言語の音声出力を生成する一連の複雑なプロセス全体を意味します。リアルタイム性が強く求められることが多く、異なる言語を話す人々間のコミュニケーションの障壁を取り除くことを主要な目的としています。グローバル化が進む現代社会において、この技術は国際的な交流やビジネス、観光など、多岐にわたる場面で不可欠なツールとなりつつあります。

音声翻訳にはいくつかの種類が存在します。まず、翻訳のタイミングによって「逐次翻訳」と「同時翻訳」に分けられます。逐次翻訳は、話者が一文または数文を話し終えるごとに翻訳が行われる方式で、会議通訳などで一般的に用いられます。一方、同時翻訳は、話者が話している最中にほぼリアルタイムで翻訳が行われる方式であり、技術的な難易度は高いものの、より自然な会話の流れを実現します。また、処理方式としては、音声認識でテキスト化し、そのテキストを機械翻訳し、さらにテキストを音声合成する「テキストベースの音声翻訳」が最も一般的です。これに対し、音声入力から直接、ターゲット言語の音声出力を生成する「エンドツーエンド音声翻訳」は、中間テキスト生成のステップを省略することで、レイテンシの短縮やエラー伝播の抑制が期待されています。さらに、インターネット接続の有無によって「オフライン翻訳」と「オンライン翻訳」があり、オフライン翻訳はデバイス内での処理が主でプライバシー保護や通信環境に左右されない利点があり、オンライン翻訳はクラウド上のサーバーを利用するため、高性能なモデルや大量のデータにアクセスでき、翻訳精度が高い傾向にあります。

この技術の用途は非常に広範です。国際会議やビジネスシーンでは、異なる言語を話す参加者間の円滑なコミュニケーションを支援し、グローバルな連携を強化します。旅行や観光においては、海外旅行中の現地の人々との会話、道案内、レストランでの注文など、異文化交流を豊かにします。教育分野では、語学学習の補助ツールとして、また多言語環境での授業理解を助ける役割を果たします。医療現場では、医師と患者間の言語の壁を取り除き、正確な診断や治療に貢献することが期待されています。災害時や緊急時には、異なる言語を話す被災者や救援者間の迅速な情報伝達を支援し、人命救助や支援活動に不可欠なツールとなり得ます。カスタマーサポートでは、多言語対応のコールセンターやチャットボットで活用され、顧客満足度の向上に寄与します。メディアやエンターテイメント分野では、映画やテレビ番組のリアルタイム字幕生成、多言語吹き替えなどに応用され、コンテンツの国際展開を促進します。さらに、スマートフォン、スマートスピーカー、翻訳イヤホンといったスマートデバイスやウェアラブルデバイスにも広く搭載され、日常生活に溶け込みつつあります。

音声翻訳を支える関連技術は多岐にわたります。まず、話された音声をテキストに変換する「音声認識(ASR)」は、音声翻訳の最初のステップであり、その精度が全体の翻訳品質に大きく影響します。次に、ある言語のテキストを別の言語のテキストに変換する「機械翻訳(MT)」は、特にニューラル機械翻訳(NMT)が主流となり、文脈を考慮した自然な翻訳を可能にしています。翻訳されたテキストを自然な音声に変換する「音声合成(TTS)」は、ターゲット言語の音声として出力するために不可欠な技術です。これらの基盤となるのが、人間が使う言語をコンピュータで処理するための技術全般である「自然言語処理(NLP)」であり、文法解析、意味解析、文脈理解などに用いられます。近年、これらの各分野で飛躍的な性能向上をもたらしたのが、ニューラルネットワークを用いた機械学習の一種である「深層学習(Deep Learning)」です。特にTransformerモデルは、音声翻訳の精度向上に大きく貢献しています。また、大規模な計算資源やデータストレージをインターネット経由で提供する「クラウドコンピューティング」は、高性能な音声翻訳モデルの実行や、大量の学習データの処理に不可欠です。一方で、デバイスに近い場所でデータ処理を行う「エッジコンピューティング」は、オフライン翻訳や低遅延が求められるアプリケーションで重要性を増しています。

市場背景を見ると、グローバル化の進展、国際交流の活発化、インバウンド需要の増加などを背景に、音声翻訳市場は急速に拡大しています。Google翻訳、DeepL、Microsoft Translator、Amazon Translate、Baidu翻訳といった大手IT企業が強力なサービスを提供しており、スタートアップ企業も特定のニッチ市場や技術革新で存在感を示しています。市場競争は激しく、翻訳精度、対応言語数、リアルタイム性、オフライン対応、プライバシー保護などが競争の焦点となっています。特に、深層学習の進化が市場を牽引し、技術革新のペースを加速させています。デバイスの多様化も顕著で、スマートフォンアプリだけでなく、専用の翻訳デバイス、スマートスピーカー、ウェアラブルデバイス(翻訳イヤホンなど)への搭載が進んでいます。多国籍企業での会議、カスタマーサポート、製造現場など、ビジネスシーンでの導入も加速しており、企業のグローバル展開を強力に後押ししています。しかし、専門用語の翻訳精度、方言やアクセントへの対応、騒がしい環境での認識精度、プライバシーとセキュリティ、そして誤訳による影響といった倫理的な問題など、依然として多くの課題も存在します。

将来展望としては、深層学習モデルのさらなる進化により、より人間らしい自然な翻訳と、文脈を深く理解した高精度な翻訳が実現されるでしょう。現在は主要言語が中心ですが、より多くの少数言語や方言への対応が進み、言語の壁がさらに低くなることが予想されます。遅延がほとんどない、真の同時通訳に近いレベルのリアルタイム性の強化も期待されています。音声だけでなく、画像、動画、ジェスチャーなどの情報も統合して翻訳を行う「多モーダル連携」により、よりリッチなコミュニケーション支援が実現される可能性もあります。個人の話し方、声質、専門分野、過去の翻訳履歴などを学習し、ユーザーに最適化された翻訳を提供する「パーソナライズ」も進むでしょう。デバイス上での処理能力が向上する「エッジAIの進化」により、オフライン環境での高性能な音声翻訳がより一般的になり、プライバシー保護や通信コストの削減にも貢献します。将来的には、スマートフォン、スマートグラス、ウェアラブルデバイス、ロボットなど、あらゆるデバイスに音声翻訳機能が組み込まれ、言語の壁を意識しないコミュニケーションが日常となるかもしれません。一方で、誤訳による影響、プライバシー侵害、文化的なニュアンスの喪失など、技術の進展に伴う倫理的・社会的な課題への議論と解決策の模索も、今後ますます重要になっていくと考えられます。