脊髄刺激装置市場規模・シェア分析:成長動向と予測 (2026年~2031年)

脊髄刺激装置市場レポートは、デバイスタイプ(充電式、非充電式)、波形技術(従来型、バーストなど)、用途(脊椎手術後疼痛症候群、複合性局所疼痛症候群など)、エンドユーザー(病院など)、植込みリードタイプ(経皮的、パドル)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊髄刺激装置市場の概要:成長トレンドと予測(2026年~2031年)

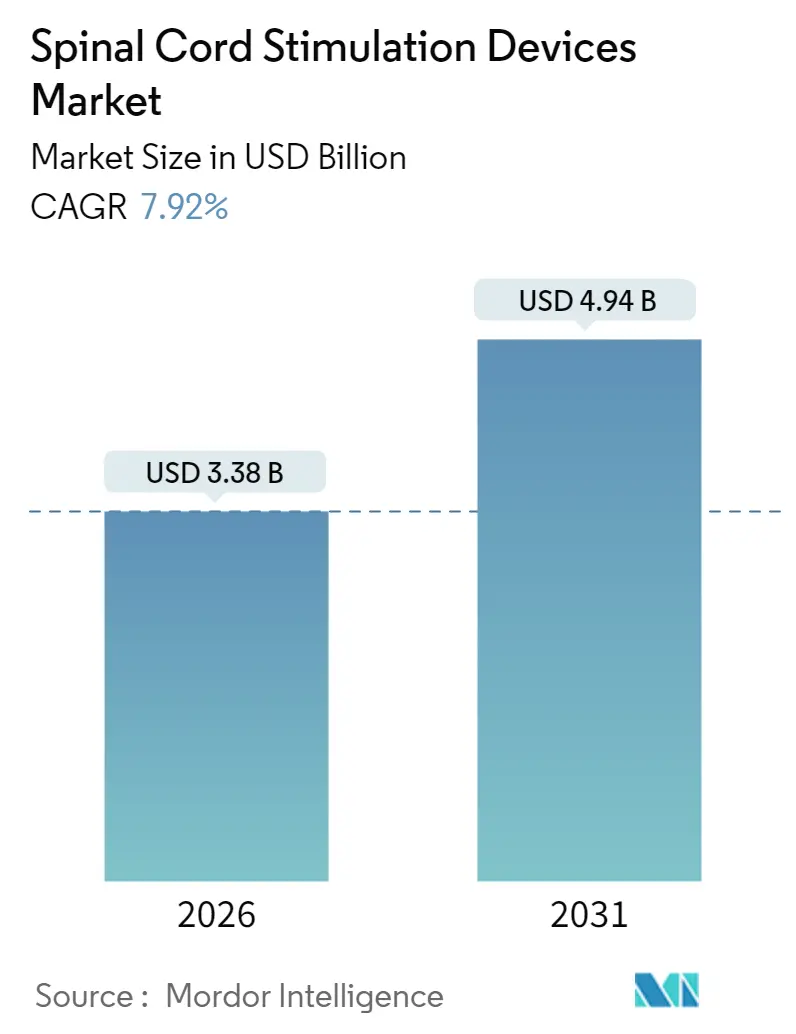

Mordor Intelligenceのレポートによると、脊髄刺激装置市場は2020年から2031年を調査期間とし、2026年には33.8億米ドル、2031年には49.4億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は7.92%と見込まれており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

2025年の市場規模は31.3億米ドル、2026年には33.8億米ドルと推定され、2031年には49.4億米ドルに達し、2026年から2031年にかけて7.92%のCAGRで成長すると予測されています。この成長は、医師が固定出力型インプラントから、リアルタイムで治療を調整し、過剰刺激を削減し、再手術のリスクを低減するAI搭載のクローズドループシステムへと移行していることに起因します。また、10kHz高周波およびバースト波形に関するエビデンスの増加、糖尿病性神経障害および非外科的腰痛に対する有利な償還制度も、長期的な需要を支えています。

病院は依然として主要なインプラント実施場所ですが、低侵襲技術が回復期間を短縮するため、外来センターがシェアを拡大しています。地域別では、北米が早期の技術導入により市場をリードしており、アジア太平洋地域は医療インフラの拡大と慢性疼痛の有病率上昇により二桁成長を記録しています。

主要なレポートのポイント(セグメント別分析)

* デバイスタイプ別: 2025年には充電式システムが脊髄刺激装置市場の66.20%を占め、クローズドループECAP制御プラットフォームは2031年までに12.08%のCAGRで成長すると予測されています。

* 波形技術別: 2025年には従来の強直性刺激が収益の41.90%を占めましたが、10kHz高周波療法は2026年から2031年にかけて10.52%のCAGRで進展すると予想されています。

* 用途別: 2025年には脊椎手術後症候群(FBSS)が脊髄刺激装置市場規模の30.70%を占め、末梢神経障害は2031年までに11.05%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には病院が処置の55.00%を占めましたが、外来手術センター(ASC)は10.28%のCAGRで最も急速に成長しています。

* インプラントリードタイプ別: 2025年には経皮的リードが62.90%のシェアを占め、パドルリードは2031年までに10.93%のCAGRを記録すると予想されています。

* 地域別: 2025年には北米が収益シェアの41.60%を占め、アジア太平洋地域は2031年までに10.26%のCAGRで成長する見込みです。

世界の脊髄刺激装置市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 慢性神経因性疼痛の有病率の増加: 糖尿病患者の増加に伴い、薬剤では制御できない慢性神経因性疼痛が増加しており、神経変調の需要を継続的に高めています。10kHz高周波療法は、24ヶ月で90%の疼痛緩和効果を示し、ガイドラインの変更を促しています。規制当局は糖尿病性神経障害や非外科的腰痛に対する脊髄刺激を承認し、対象患者層を拡大しています。

* 低侵襲神経変調の急速な普及: 単一の針で挿入される経皮的リードは、手術時間と感染リスクを削減しつつ、パドルシステムに匹敵する効果を発揮しています。これにより、同日退院が可能となり、外来センターでの症例数増加を後押ししています。

* 有利な償還制度の拡大: メディケアの2025年コード改訂により、適応型クローズドループ刺激装置に対する個別の支払いコードが設けられ、その臨床的価値が認められました。欧州でも、再手術と比較して長期的なコスト削減効果が示されています。

* AI駆動型クローズドループアルゴリズム: 誘発電位(ECAP)センシングにより、姿勢に関わらず最適な治療ウィンドウ内で出力が毎秒最大50回調整されます。これにより、過剰刺激が減少し、患者の満足度が向上します。機械学習エンジンが時間とともに設定を洗練させ、個別化された疼痛管理を提供します。

* 外来手術センター(ASC)でのインプラント件数の増加: 支払者(保険者)は、エピソードあたりのコストが30%低い外来移行を奨励しており、強化された画像診断と短い麻酔プロトコルにより、同日退院が一般的になっています。

抑制要因

市場の成長を妨げる要因としては、以下の点が挙げられます。

* 外科的再手術および抜去率: 特定のコホートではデバイスの抜去率が38%に達し、有効性の喪失が79%、感染が12.4%を占めています。再手術には35,000~70,000米ドルの追加費用がかかり、支払者の慎重な審査を促しています。

* サイバーセキュリティとデータプライバシーの懸念: Wi-FiおよびBluetooth対応の刺激装置は、リモートでの治療設定調整が可能であるため、新たな攻撃対象となります。規制当局は脆弱性評価と無線アップデート機能を要求しており、開発サイクルが長期化しています。

* リチウムイオンバッテリー供給の不安定性: グローバルな供給網の変動が市場に影響を与える可能性があります。

セグメント分析(詳細)

* デバイスタイプ別: 充電式ジェネレーターは2025年に66.20%のシェアを占め、患者が少ない交換手術と長い機能寿命を求める傾向を反映しています。ベンダーは15年のバッテリー寿命と年間5回の充電を約束し、生涯で最大168,833米ドルの節約を可能にしています。非充電式デバイスは、認知機能や器用さに制限がある患者向けに存在しますが、そのシェアは縮小すると予想されます。

* 波形技術別: 従来の強直性出力は2025年に41.90%の最大の収益ブロックを占めていますが、クローズドループECAPガイドプラットフォームは12.08%のCAGRで最も急速に成長しています。10kHz高周波インプラントは、低周波と比較して76.5%の高い応答率を示しています。バースト刺激は自然な発火パターンを模倣し、しびれ感のない緩和を提供します。新しいジェネレーターに搭載された多波形機能により、外科的再手術なしでモードを切り替えることができ、治療寿命を延ばし、患者満足度を高めます。

* 用途別: 脊椎手術後症候群(FBSS)は2025年に脊髄刺激装置市場シェアの30.70%を占めました。末梢神経障害、特に糖尿病性神経障害は、非外科的腰痛において72.6%の疼痛緩和効果を示す画期的なデータにより、11.05%のCAGRで最も急速に成長すると予測されています。複合性局所疼痛症候群(CRPS)は、81.2%の成功率を達成する後根神経節(DRG)刺激の恩恵を受けています。

* エンドユーザー別: 病院は、複雑な手術や術後ケアの必要性から、脊髄刺激装置の主要なエンドユーザーであり続けるでしょう。しかし、外来手術センターや専門クリニックは、より費用対効果の高い治療オプションと患者の利便性を提供することで、市場シェアを拡大すると予想されます。

* 地域別: 北米は、慢性疼痛の有病率の高さ、先進医療インフラ、償還政策の有利さにより、脊髄刺激装置市場を支配しています。アジア太平洋地域は、医療費の増加、高齢化人口、医療意識の高まりにより、最も急速に成長する地域になると予測されています。

主要な市場プレーヤー:

脊髄刺激装置市場の主要プレーヤーには、Medtronic plc、Boston Scientific Corporation、Abbott Laboratories、Nevro Corp.、Saluda Medical Pty Ltd.、Stimwave LLC、Synapse Biomedical Inc.、Axonics, Inc.などが含まれます。これらの企業は、市場での地位を強化するために、製品の革新、戦略的提携、M&Aに注力しています。

市場の課題と機会:

脊髄刺激装置市場は、高額な治療費、外科的処置に伴うリスク、および償還に関する課題に直面しています。しかし、低侵襲手術技術の進歩、新しい適応症の発見、および患者教育の強化は、市場の成長に新たな機会をもたらすでしょう。特に、非オピオイド疼痛管理ソリューションへの需要の高まりは、脊髄刺激装置の採用をさらに促進すると予想されます。

脊髄刺激装置(SCS)市場に関する本レポートは、慢性疼痛治療に用いられる植込み型ニューロモデュレーションデバイスであるSCSの包括的な分析を提供しています。SCSは、脊髄の特定の領域に電気信号を送り、特定の疼痛状態を治療するもので、薄い電極と小型のペースメーカー型バッテリーパック(IPG)で構成されます。電極は脊髄と椎骨の間(硬膜外腔)に、IPGは皮膚の下に植え込まれます。

本レポートは、市場の仮定、定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の概要、推進要因、阻害要因、バリューチェーン分析、規制状況、技術展望、ポーターの5フォース分析といった市場環境を詳細に解説しています。

市場規模と成長予測では、SCS市場は2026年に33.8億米ドルと評価され、2031年までに49.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 慢性神経因性疼痛の有病率の増加

* 低侵襲ニューロモデュレーション療法の急速な採用

* 好意的な償還範囲の拡大

* 外来手術センター(ASC)における植込み件数の増加

* AI駆動型クローズドループ刺激アルゴリズムの進化

* MRI対応ラベル表示と、小型化・長寿命化するIPGの開発

一方、市場の阻害要因としては、手術による修正および抜去率、小規模外来センターにとっての設備投資の負担、サイバーセキュリティとデータプライバシーに関する懸念、リチウムイオンバッテリー供給の不安定性などが挙げられます。

技術動向としては、リアルタイムのECAP(誘発複合活動電位)フィードバックを用いて刺激出力を調整するAI駆動型クローズドループ刺激が疼痛管理を再定義しており、このセグメントは12.08%の年平均成長率(CAGR)で成長しています。

市場は以下の主要なセグメントに分類され、それぞれの動向が分析されています。

デバイスタイプ別:

充電式と非充電式に分けられ、2025年には充電式植込み型デバイスが66.20%の市場シェアを占め、患者が長いバッテリー寿命と交換手術の回数減少を好む傾向を反映しています。

波形技術別:

従来の(トーニック)刺激、バースト刺激、高周波(10 kHz以上)刺激、クローズドループ/ECAP制御刺激、その他の新規波形技術が含まれます。特にクローズドループ技術の成長が顕著です。

アプリケーション別:

脊椎手術後症候群(FBSS)、複合性局所疼痛症候群(CRPS)、変性椎間板疾患、末梢神経障害などが対象となります。末梢神経障害、特に糖尿病性神経障害は、臨床的エビデンスの拡大と新規償還承認により、11.05%のCAGRで最も速い成長が予測されています。

エンドユーザー別:

病院、外来手術センター(ASC)、専門疼痛クリニックが含まれます。低侵襲経皮的リード配置と、低コストの外来治療に対する支払い側のインセンティブにより、ASCでの手術件数は10.28%のCAGRで増加し、市場シェアを拡大しています。

植込みリードタイプ別:

経皮的リードとパドルリードに分類されます。

地域別:

北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化されています。特にアジア太平洋地域は、2026年から2031年の間に10.26%のCAGRで拡大すると予測されており、全地域の中で最も速い成長が見込まれています。

競争環境については、Abbott Laboratories、Medtronic plc、Boston Scientific Corp.、Nevro Corp.、Saluda Medical Pty Ltdなど、多数の主要企業が市場に参入しており、市場集中度、市場シェア分析、各社のプロファイルが詳細に記述されています。

本レポートは、未開拓分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望も提供しており、SCSデバイス市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性神経因性疼痛の有病率の増加

- 4.2.2 低侵襲神経変調の急速な採用

- 4.2.3 好意的な償還の拡大

- 4.2.4 外来ASCインプラント量の増加

- 4.2.5 AI駆動型クローズドループ刺激アルゴリズム

- 4.2.6 MRI対応ラベリングと、ますます小型化され長寿命化するIPG

- 4.3 市場の阻害要因

- 4.3.1 手術による修正および抜去率

- 4.3.2 小規模外来センターの資本集約度

- 4.3.3 サイバーセキュリティとデータプライバシーの懸念

- 4.3.4 リチウムイオンバッテリー供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 充電式

- 5.1.2 非充電式

- 5.2 波形技術別

- 5.2.1 従来型(強直性)

- 5.2.2 バースト

- 5.2.3 高周波(10 kHz以上)

- 5.2.4 クローズドループ / ECAP制御

- 5.2.5 その他の新規波形

- 5.3 用途別

- 5.3.1 脊椎手術後疼痛症候群

- 5.3.2 複合性局所疼痛症候群

- 5.3.3 変性椎間板疾患

- 5.3.4 末梢神経障害

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門疼痛クリニック

- 5.5 埋め込みリードタイプ別

- 5.5.1 経皮リード

- 5.5.2 パドルリード

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Medtronic plc

- 6.3.3 Boston Scientific Corp.

- 6.3.4 Nevro Corp.

- 6.3.5 Saluda Medical Pty Ltd

- 6.3.6 Beijing PINS Medical Co., Ltd

- 6.3.7 Nalu Medical

- 6.3.8 Stimwave Technologies

- 6.3.9 Synapse Biomedical Inc.

- 6.3.10 Gimer Medical

- 6.3.11 Cirtec Medical

- 6.3.12 Micro-Transponder Inc.

- 6.3.13 Mainstay Medical

- 6.3.14 Integer Holdings Corp.

- 6.3.15 BlueWind Medical

- 6.3.16 Syntach AB

- 6.3.17 Aleva Neurotherapeutics

- 6.3.18 Osaka Medical Devices (Miracle)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊髄刺激装置(Spinal Cord Stimulator, SCS)は、慢性的な難治性疼痛の治療に用いられる医療機器で、神経変調療法の一つとして広く認知されています。この装置は、脊髄硬膜外腔に留置された電極から微弱な電気刺激を与えることで、痛みの信号が脳に伝わる経路を抑制したり、変調させたりする働きを持ちます。具体的には、痛みの感覚を「しびれ」や「心地よい感覚」に置き換えることで、患者様の痛みを軽減し、生活の質の向上を目指します。主に、体内に植え込まれる刺激発生装置(IPG)、脊髄に留置されるリード電極、そして外部から刺激設定を調整するプログラマーで構成されており、そのメカニズムは痛みのゲートコントロール理論に基づいているとされています。

脊髄刺激装置には、その刺激方法や装置の特性によっていくつかの種類が存在します。刺激波形の種類としては、まず従来の低周波刺激があり、これはパレステジアと呼ばれるピリピリとした感覚を伴うことで痛みをマスキングします。近年では、このパレステジアを伴わない高周波刺激(HF10刺激)や、より自然な感覚に近いとされるバースト刺激が登場し、患者様の選択肢を広げています。また、特定の神経根に直接刺激を与えることで、より局所的な痛みに効果を発揮する背根神経節(DRG)刺激も開発されています。装置の電源方式では、電池交換が必要な一次電池型と、定期的な充電が必要ですが長期間使用できる充電式があり、患者様のライフスタイルや痛みの状態に応じて選択されます。さらに、患者様の姿勢や活動レベルに応じて刺激設定を自動で調整する適応型刺激装置も登場し、より快適な治療体験を提供しています。

脊髄刺激装置の主な用途は、薬物療法や他の保存的治療では効果が得られない難治性の慢性疼痛の治療です。最も一般的な適応疾患としては、脊椎手術後疼痛症候群(Failed Back Surgery Syndrome, FBSS)が挙げられます。これは、脊椎手術を受けたにもかかわらず、術後に痛みが持続したり、悪化したりする状態を指します。また、複合性局所疼痛症候群(Complex Regional Pain Syndrome, CRPS)も重要な適応疾患であり、特にタイプIとタイプIIの治療に有効性が示されています。その他にも、虚血性疼痛、例えば狭心症や末梢血管疾患による下肢の虚血性疼痛、糖尿病性神経障害や帯状疱疹後神経痛などの神経障害性疼痛に対しても適用されることがあります。治療プロセスは、まず患者様のスクリーニングと評価が行われ、その後、試験刺激(トライアル)期間を経て、効果が確認された場合に本植込みが行われます。

関連する技術としては、脊髄刺激装置と同様に神経系に電気刺激を与えることで症状を改善する神経変調療法が挙げられます。例えば、パーキンソン病や本態性振戦の治療に用いられる脳深部刺激療法(DBS)、てんかんやうつ病の治療に用いられる迷走神経刺激療法(VNS)、排尿・排便障害の治療に用いられる仙骨神経刺激療法(SNS)などがあります。脊髄刺激装置自体の技術革新も目覚ましく、装置の小型化や長寿命化、MRI検査に対応可能なMR Conditionalデバイスの開発が進んでいます。また、より洗練されたプログラミングオプション、例えば多極刺激やフィールドステアリング技術により、痛みの部位や性質に合わせたきめ細やかな刺激調整が可能になっています。近年では、患者様の生体信号をフィードバックして刺激を自動調整するクローズドループシステムや、AIを活用した最適化機能の開発も進められています。

市場背景を見ると、脊髄刺激装置の市場は、世界的な高齢化の進展と慢性疼痛患者の増加を背景に、着実に成長を続けています。主要な市場プレイヤーとしては、メドトロニック、アボット(旧セント・ジュード・メディカル)、ボストン・サイエンティフィック、ネブロなどが挙げられ、各社が革新的な技術開発と製品投入を競っています。特に北米が最大の市場であり、欧州やアジア太平洋地域でも需要が高まっています。しかし、高額な医療費や保険償還の問題、専門医の育成、そして患者様への認知度向上といった課題も存在します。近年では、パレステジアを伴わない刺激療法の普及や、DRG刺激のような特定の痛みに特化した治療法の登場が市場のトレンドとなっています。

将来展望としては、脊髄刺激装置はさらなる技術革新と適応疾患の拡大が期待されています。より小型で非侵襲的なデバイスの開発、生体信号フィードバックによるクローズドループシステムの高度化、そしてAIや機械学習を用いた刺激の自動最適化は、治療効果の向上と患者様の利便性向上に大きく貢献するでしょう。また、薬物送達システムとの組み合わせや、非侵襲的脊髄刺激(経皮的、経頭蓋的)との融合も研究されており、治療の選択肢が広がる可能性があります。個別化医療の推進も重要なテーマであり、患者様一人ひとりの痛みのメカニズムや生活習慣に合わせた最適な刺激プロトコルの開発が進められることで、より効果的でパーソナライズされた治療が実現すると考えられます。慢性疼痛は社会経済に大きな影響を与えるため、脊髄刺激装置の普及と進化は、患者様の生活の質の向上だけでなく、医療経済への貢献も期待されています。遠隔医療との連携により、プログラミング調整の遠隔化が進む可能性もあり、患者様のアクセス向上にも繋がるでしょう。