脊椎インプラント・手術器具市場 規模・シェア分析:成長動向と予測 (2025-2030年)

脊椎インプラント・手術器具市場レポートは、テクノロジー(脊椎固定術、椎体圧迫骨折治療など)、製品(頸椎固定器具など)、手術の種類別(開腹手術、低侵襲手術)、生体材料(チタン・チタン合金など)、エンドユーザー(病院、ASCなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎インプラントおよび外科用デバイス市場の概要

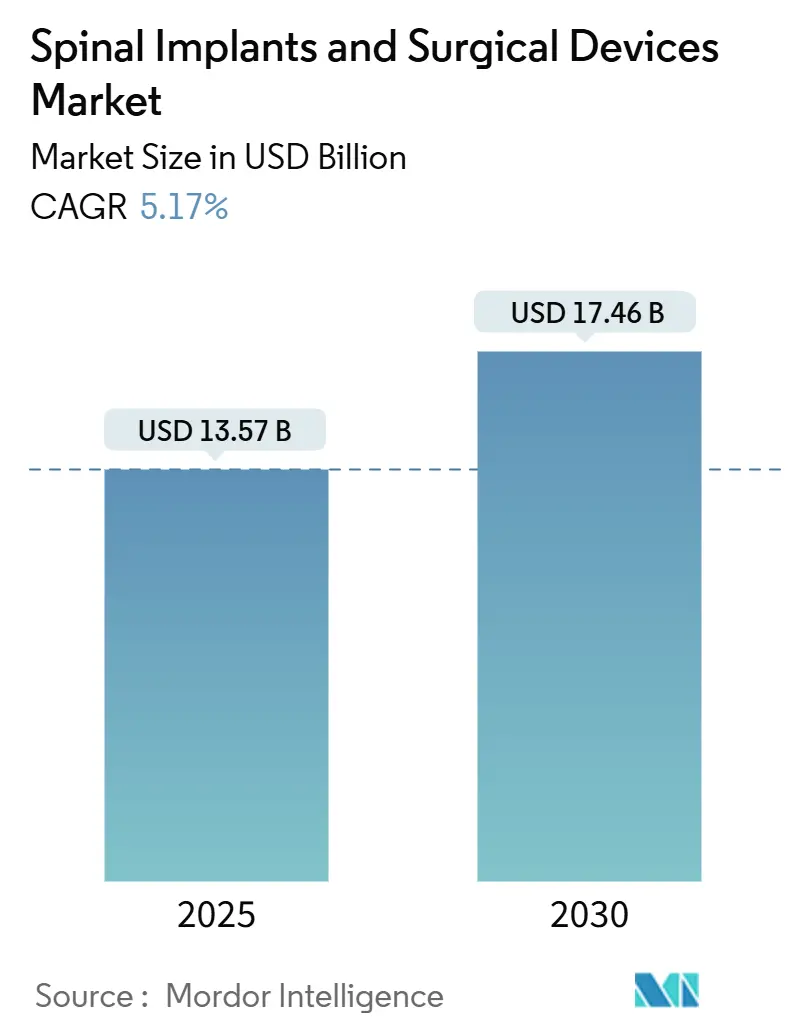

脊椎インプラントおよび外科用デバイス市場は、2025年には135.7億米ドルに達し、2030年までに174.6億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.17%です。この市場の需要は、高齢化人口の増加、座りがちなライフスタイル、外傷性損傷の増加に加え、AI誘導ロボット、ナビゲーションシステム、3Dプリント生体材料といった技術の急速な導入によって拡大しています。

現在、脊椎固定システムが依然として収益の大部分を占めていますが、隣接椎間板疾患の軽減、入院期間の短縮、外来ケアモデルの支援といった利点から、運動温存技術や低侵襲手術が勢いを増しています。地理的には、中国や日本での手術件数増加に伴い、アジア太平洋地域が成長の勢いを増しており、北米は償還制度改革や画期的なデバイス承認において引き続き主導的な役割を果たしています。競争環境は、インプラント、画像診断、ロボット工学、デジタルヘルスを統合した外科エコシステムを中心に展開していますが、設備投資コストや規制経路が普及の速度を抑制する要因となっています。

主要な市場動向

* 技術別: 2024年には脊椎固定術および固定技術が市場シェアの54.34%を占めましたが、運動温存ソリューションは2030年までに8.86%のCAGRで加速すると予測されています。

* 製品別: 2024年には胸腰椎固定デバイスが市場規模の40.66%を占めましたが、非固定デバイスは2030年までに8.69%のCAGRで成長する見込みです。

* 手術の種類別: 2024年には開腹手術が市場規模の61.26%を占めましたが、低侵襲手術は2030年までに9.31%のCAGRで進展すると予測されています。

* 生体材料別: 2024年にはチタンおよびチタン合金が市場規模の[数値]%を占めましたが、PEEKなどのポリマー材料は2030年までに[数値]%のCAGRで成長すると予測されています。

このレポートは、脊椎インプラントおよび外科用デバイスの世界市場に関する包括的な分析を提供しています。本市場は、脊椎の安定化、固定、または運動維持のために使用される永久的または半永久的なインプラント、ロッド、ケージ、プレート、スクリュー、人工椎間板、および関連する外科用器具キットの世界的な販売を対象としています。これらは、開腹手術または低侵襲手術のいずれの方法で設置されるかを問いません。ただし、単独で販売される再生生物製剤、純粋な診断用画像システム、および使い捨て消耗品は本市場の範囲外と定義されています。

市場の概要と主要な動向

市場は、複数の強力な推進要因によって成長を続けています。第一に、脊椎変性疾患の高い罹患率と世界的な高齢化人口の増加が、脊椎治療に対する根本的な需要を押し上げています。第二に、患者の回復期間短縮や合併症リスクの低減に繋がる低侵襲脊椎手術の急速な普及が市場拡大を牽引しています。第三に、脊椎インプラントおよび外科用デバイスにおける技術革新が目覚ましく、特にAIガイドによるロボット支援スクリュー配置は、手術の精度と治療成績の向上に大きく貢献しています。さらに、外来および日帰り脊椎手術への需要が高まっており、患者にとってよりアクセスしやすい治療選択肢が増えています。また、患者個々のニーズに合わせたカスタマイズ可能な3Dインプラントへの関心と需要も増大しています。

一方で、市場にはいくつかの抑制要因も存在します。インプラントやナビゲーションシステムの初期導入コストが高いことは、特に小規模な医療機関にとって課題となります。また、複数の管轄区域にわたる厳格な規制承認プロセスは、新製品の市場投入を遅らせる可能性があります。熟練した脊椎外科医の不足も深刻な問題であり、手術件数の増加を制限する要因となっています。さらに、外科的合併症やインプラント故障のリスクは、患者と医療提供者の双方にとって懸念事項です。

市場規模と成長予測

本市場は堅調な成長を示しており、2025年には135.7億米ドルの規模に達し、2030年には174.6億米ドルまで成長すると予測されています。予測期間中の年平均成長率(CAGR)は5.17%です。

主要なセグメント別に見ると、特に高い成長率を示している分野があります。技術別では、人工椎間板やダイナミック安定化デバイスを含むモーションプリザベーションシステムが最も急速に成長しており、2030年までのCAGRは8.86%と見込まれています。これは、脊椎の自然な動きを維持しようとする治療アプローチへのシフトを反映しています。エンドユーザー別では、外来手術センター(ASC)が最も成長の速いグループであり、外来での脊椎固定術や減圧術に対する支払い側の支持が増えていることから、8.78%のCAGRで進展しています。生体材料別では、骨の弾力性に適合し、血管新生を促進する多孔質3Dプリント金属が、従来のチタンの優位性に挑戦し、9.22%のCAGRで上昇しています。

市場のセグメンテーション

市場は、以下の主要なセグメントに基づいて詳細に分析されています。

* 技術別: 脊椎固定術、椎体圧迫骨折治療、モーションプリザベーション/非固定術、脊椎減圧術。

* 製品別: 胸腰椎固定デバイス、頸椎固定デバイス、椎体間固定ケージ、脊椎生物製剤、非固定デバイス、椎体圧迫骨折治療デバイス、脊椎骨刺激装置。

* 手術の種類別: 開腹手術、低侵襲手術。

* 生体材料別: チタンおよびチタン合金、PEEKおよびカーボンPEEK、生体吸収性ポリマー、多孔質3Dプリント金属。

* エンドユーザー別: 病院、外来手術センター、専門整形外科クリニック。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

調査方法論

本レポートの調査は、厳格な方法論に基づき、信頼性の高いデータを提供しています。一次調査では、北米、ヨーロッパ、アジア太平洋、湾岸地域の脊椎外科医、手術室看護師、調達責任者への詳細なインタビューを通じて、二次データの検証、平均販売価格の確認、3Dプリントケージやロボットガイドによるスクリュー配置の採用状況の把握が行われました。二次調査では、WHOのグローバルヘルス推計、OECDの病院退院ファイル、米国NIS、Eurostatの入院統計などの公的データセットに加え、FDA 510(k)データベースからの規制当局への提出書類、Questelからの特許分析、Volzaによって捕捉された輸出入コードなどが活用されています。企業報告書、投資家向け資料、臨床試験登録も、価格帯やパイプラインの密度に関する情報を補強しています。

市場規模の算出と予測は、入院および外来の退院数から導き出されたグローバルな固定術、骨折修復術、モーションプリザベーション術のトップダウン再構築と、信頼できる販売代理店からの入力に基づくASP(平均販売価格)と販売量のボトムアップ集計を組み合わせることで、バランスの取れた全体像を構築しています。主要な追跡変数には、変性脊椎の有病率、選択的脊椎手術の未処理件数、チタン価格の動向、低侵襲技術の採用率、年間規制承認件数などが含まれます。多変量回帰分析に加えて、価格圧力のシナリオ分析が、基準年調整後の2025年から2030年の予測を導き出しています。データは、2段階のアナリストレビュー、独立した出荷データとの差異チェック、Factivaニュース検索による異常値の検出を経て検証されています。Mordor Intelligenceのベースラインは、一貫した範囲、価格実現、およびマルチチャネルボリュームを適用することで、意思決定者が観測可能な変数と再現可能なステップに遡って検証できる、バランスの取れた透明性の高い情報を提供しています。

競合状況と市場機会

市場の競合状況については、市場集中度、市場シェア分析、およびMedtronic plc、Johnson & Johnson、Stryker Corporation、NuVasive Inc.、Globus Medical Inc.といった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。また、市場の未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

このレポートは、脊椎インプラントおよび外科用デバイス市場の現状、成長要因、課題、将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 脊椎疾患の高い負担と高齢化

- 4.2.2 脊椎に対する低侵襲手術の急速な普及

- 4.2.3 脊椎インプラントおよび手術器具の技術的進歩

- 4.2.4 外来および日帰り脊椎手術の需要増加

- 4.2.5 AIガイドによるロボットねじ配置が成果を向上

- 4.2.6 カスタマイズ可能な3Dインプラントへの注力と需要の増加

-

4.3 市場の阻害要因

- 4.3.1 高額なインプラント&ナビゲーションの設備投資費用

- 4.3.2 厳格な複数管轄区域の規制承認

- 4.3.3 熟練した脊椎外科医の不足

- 4.3.4 手術合併症およびインプラント故障のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 技術別

- 5.1.1 脊椎固定術および固定

- 5.1.2 椎体圧迫骨折治療

- 5.1.3 運動温存 / 非固定

- 5.1.4 脊椎除圧術

-

5.2 製品別

- 5.2.1 胸腰椎固定デバイス

- 5.2.2 頸椎固定デバイス

- 5.2.3 椎体間固定ケージ

- 5.2.4 脊椎バイオ製剤

- 5.2.5 非固定デバイス

- 5.2.6 椎体圧迫骨折治療デバイス

- 5.2.7 脊椎骨刺激装置

-

5.3 手術の種類別

- 5.3.1 開放手術

- 5.3.2 低侵襲手術

-

5.4 生体材料別

- 5.4.1 チタンおよびチタン合金

- 5.4.2 PEEKおよびカーボンPEEK

- 5.4.3 生体吸収性ポリマー

- 5.4.4 多孔質3Dプリント金属

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 整形外科専門クリニック

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 メドトロニック plc

- 6.3.2 ジョンソン・エンド・ジョンソン

- 6.3.3 ストライカー・コーポレーション

- 6.3.4 ニューベイシブ Inc.

- 6.3.5 グローバス・メディカル Inc.

- 6.3.6 ジムヴィー Inc

- 6.3.7 オーソフィックス・ホールディングス Inc.

- 6.3.8 RTI サージカル Inc.

- 6.3.9 アルファテック・スパイン Inc.

- 6.3.10 スパインアート SA

- 6.3.11 B. ブラウン (エスキュラップ)

- 6.3.12 オーロラ・スパイン

- 6.3.13 センチネル・スパイン

- 6.3.14 シースパイン (オーソフィックス)

- 6.3.15 エクスタント・メディカル

- 6.3.16 K2M グループ (ストライカー)

- 6.3.17 スパイナル・エレメンツ

- 6.3.18 エスアイボーン

- 6.3.19 オッセウス

- 6.3.20 パラダイム・スパイン

- 6.3.21 プレミア・スパイン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎インプラントと手術器具は、脊椎の疾患や損傷を治療するために不可欠な医療機器であり、現代の脊椎外科において中心的な役割を担っています。脊椎インプラントとは、脊椎の安定化、変形の矯正、神経圧迫の解除、または損傷した椎間板の置換などを目的として、患者様の体内に埋め込まれる人工物全般を指します。一方、手術器具は、これらのインプラントを正確かつ安全に設置し、脊椎手術を効率的に行うために使用される多種多様なツールを指します。両者は密接に連携し、患者様の疼痛緩和、機能改善、生活の質の向上に貢献しています。

脊椎インプラントには多岐にわたる種類が存在します。主なものとしては、脊椎の固定と融合を目的としたインプラントが挙げられます。これには、椎弓根スクリュー、ロッド、プレート、そして椎体間に挿入されるケージ(例えば、PLIF、TLIF、ALIF、XLIFなどの手術で使用される)やスペーサーが含まれます。これらのインプラントは、不安定な脊椎を安定させ、骨の融合を促進することで、長期的な安定性を確保します。また、脊椎の動きを温存することを目的とした非融合型インプラントも開発されています。代表的なものに、損傷した椎間板を人工物に置き換える人工椎間板(頸椎用、腰椎用)や、脊椎の過度な動きを制限しつつ可動性を保つ棘突起間スペーサーなどがあります。さらに、骨粗鬆症による椎体骨折の治療に用いられる椎体形成術や後弯形成術用のバルーンや骨セメント、そして骨移植を補助する人工骨や生体吸収性インプラントなども重要なカテゴリーです。これらのインプラントは、患者様の症状や脊椎の状態、手術の目的に応じて適切に選択されます。

脊椎手術器具もまた、手術の各段階で必要とされる多様なツールから構成されています。手術の開始時には、皮膚を切開し、筋肉や組織を剥離するためのメス、ハサミ、剥離子、そして出血を制御するための電気メスや凝固装置が用いられます。骨の処理には、ドリル、リーマー、骨ノミ、骨鉗子、ラスプなどが使用され、正確な骨の切除や形成が行われます。インプラントの設置には、スクリューを挿入するためのスクリュードライバー、ロッドを適切な形状に曲げるロッドベンダー、ケージやスペーサーを挿入するインサーター、手術視野を確保するための開創器(リトラクター)、そして神経や血管の位置を確認するためのプローブなどが不可欠です。近年では、低侵襲手術(MIS)の普及に伴い、内視鏡や顕微鏡、特殊な経皮的スクリュー設置システムなど、より小さな切開で手術を行うための専用器具も進化を遂げています。これらの器具は、手術の安全性と効率性を高める上で極めて重要な役割を果たしています。

これらの脊椎インプラントと手術器具は、多岐にわたる脊椎疾患の治療に用いられます。主な用途としては、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、変形性脊椎症といった脊椎変性疾患が挙げられます。これらの疾患は、神経の圧迫や脊椎の不安定性を引き起こし、重度の痛みや神経症状を伴うことがあります。また、交通事故や転倒などによる脊椎骨折や脱臼といった脊椎外傷、脊柱側弯症や後弯症などの脊椎変形、さらには脊椎腫瘍や脊椎感染症の治療にも使用されます。これらの手術の主な目的は、患者様の疼痛を緩和し、麻痺などの神経症状を改善し、脊椎の安定性を回復させ、変形を矯正することで、最終的に患者様の機能回復と生活の質の向上を図ることです。

脊椎インプラントと手術器具の分野は、様々な関連技術の進歩によって支えられ、進化を続けています。まず、MRI、CT、X線などの高度な画像診断技術は、術前の正確な診断と手術計画の立案に不可欠です。さらに、術中画像誘導・ナビゲーションシステムは、術中にリアルタイムでインプラントの位置や角度を確認することを可能にし、スクリューの誤挿入などのリスクを大幅に低減します。近年では、ロボット支援手術システムも導入され、手術の精度と再現性をさらに向上させています。低侵襲手術(MIS)技術の発展も目覚ましく、内視鏡や顕微鏡を用いた手術、経皮的アプローチなどが普及し、患者様の身体的負担の軽減、回復期間の短縮に貢献しています。また、生体材料科学の進歩により、チタン合金、PEEK(ポリエーテルエーテルケトン)、コバルトクロム合金など、より生体適合性が高く、強度と耐久性に優れた材料が開発されています。さらに、3Dプリンティング技術は、患者様個々の脊椎形状に合わせたカスタムメイドインプラントの製造や、術前シミュレーションモデルの作成を可能にし、個別化医療の実現に貢献しています。

脊椎インプラントおよび手術器具の市場は、世界的に拡大傾向にあります。これは、高齢化社会の進展に伴い、脊椎変性疾患の患者数が増加していることが主な要因です。グローバル市場では、Medtronic、DePuy Synthes(Johnson & Johnson)、Stryker、Zimmer Biomet、NuVasive、Globus Medicalといった大手医療機器メーカーが市場を牽引しています。日本国内においても、これらのグローバル企業が主要なプレイヤーとして活動しています。市場のトレンドとしては、患者様の負担が少ない低侵襲手術(MIS)へのシフトが顕著であり、これに対応するインプラントや器具の開発が活発です。また、脊椎の動きを温存する動態保存型インプラントの需要も高まっています。ナビゲーションシステムやロボット支援手術の普及も進んでおり、手術の安全性と精度向上への期待が高まっています。さらに、3Dプリンティング技術を活用したカスタムメイドインプラントや、生体吸収性材料、骨再生促進材料の開発も注目されています。一方で、医療費抑制の圧力も強く、コスト効率の良い製品開発や、治療効果と経済性のバランスが求められる状況にあります。

将来展望として、脊椎インプラントと手術器具の分野は、さらなる技術革新と個別化医療の進展が期待されます。3Dプリンティング技術の進化により、患者様一人ひとりの複雑な脊椎形状や病態に完全に適合するカスタムインプラントの製造がより一般的になるでしょう。これにより、手術の適合性と治療効果が飛躍的に向上すると考えられます。また、AIとロボット技術の融合は、手術計画の最適化、術中のリアルタイムガイダンスの高度化、さらには自律的な手術支援システムの実現へと繋がる可能性があります。生体材料の分野では、より生体適合性が高く、骨との親和性に優れた新素材の開発が進むとともに、薬剤溶出型インプラントや、完全に生体内で吸収される生体吸収性インプラントの応用範囲が拡大するでしょう。再生医療との融合も重要なテーマであり、幹細胞や成長因子を用いた脊椎組織の再生技術とインプラントを組み合わせることで、より根本的な治療が可能になるかもしれません。低侵襲化の追求は今後も続き、より小さな切開で、より少ない組織損傷で手術を行う技術が開発され、患者様の回復期間のさらなる短縮と生活の質の向上が期待されます。これらの技術革新は、脊椎疾患に苦しむ多くの患者様にとって、より安全で効果的な治療選択肢を提供することに繋がるでしょう。