脊椎インプラントおよびデバイス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎インプラントおよびデバイス市場に関する詳細な市場調査レポートの要約を以下に示します。

—

**脊椎インプラントおよびデバイス市場の概要と展望**

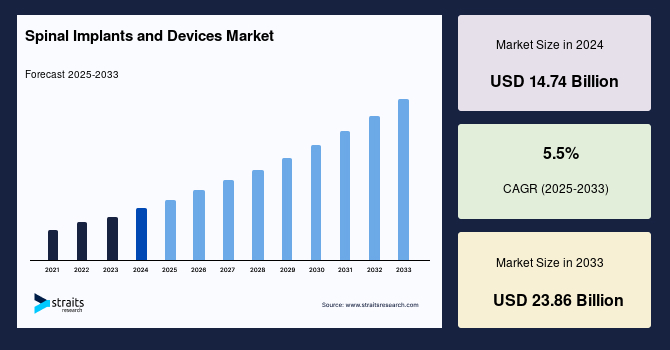

世界の脊椎インプラントおよびデバイス市場は、2024年に147.4億米ドルの規模に達し、2025年には155.5億米ドル、そして2033年までには238.6億米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は5.5%と見込まれており、これは主に脊椎疾患の罹患率の増加と低侵襲手術(MIS)に対する需要の高まりが牽引要因となっています。これらのインプラントおよびデバイスは、脊椎疾患の治療に用いられ、その主要な機能は、脊椎の正常なアライメントを回復し維持することにあります。

世界保健機関(WHO)のデータによると、世界中で毎年25万から50万件の脊髄損傷(SCI)が発生しており、その大半は転倒、自動車事故、暴力行為といった予防可能な原因によるものです。SCIの年間発生率は人口100万人あたり40~80件とされ、SCI患者はそうでない患者と比較して早死にする可能性が2~5倍高く、高い死亡リスクを抱えています。外傷性SCIの多くは、職業上の負傷やスポーツによる負傷に起因します。

脊椎疾患の有病率の高さは、医療、社会、財政面において大きな負担をもたらしています。例えば、米国では腰痛が障害の2番目に頻繁な原因であり、欠勤の主な要因でもあります。National Spinal Cord Injury Statistical Centerの報告によると、2022年6月時点で、National SCIMS Databaseには5万1,000人以上の外傷性SCI患者が登録されており、そのうち3万件以上には追跡情報が含まれています。

肥満、不健康な食生活、喫煙などの生活習慣も脊椎の変形に寄与する要因です。タバコに含まれる毒素は脊椎の軟骨を損傷し、変性性脊椎病変の早期発症を引き起こすと考えられています。さらに、身長に対して過度な体重を支えることは、脊椎の椎骨、関節、椎間板などに負担をかけ、脊椎疾患のリスクを高めます。

**市場促進要因(Drivers)**

1. **脊椎疾患の罹患率の増加:**

* **高齢化の進行:** 世界的に高齢者人口が増加しており、加齢に伴い脊柱管狭窄症などの脊椎疾患を発症する頻度が高まります。脊椎の構造変化、例えば脊椎を支える組織帯の肥厚や骨・関節の肥大化は、高齢者の脊椎機能障害の主な原因となります。

* **肥満の増加:** 肥満は脊椎に過剰な負荷をかけ、椎間板変性やその他の脊椎疾患のリスクを高めます。

* **生活習慣病との関連:** 不健康な食生活や喫煙などの生活習慣は、脊椎の変性を促進し、脊椎インプラントおよびデバイスの需要を押し上げています。

* **外傷性脊髄損傷の発生:** 職業上の事故やスポーツによる怪我、自動車事故などによる外傷性脊髄損傷も、脊椎インプラントおよびデバイスの需要を増加させる要因です。

2. **低侵襲手術(Minimally Invasive Surgical – MIS)への需要の高まり:**

* MISは、全体的な入院期間の短縮と合併症の減少をもたらし、脊椎手術において大きな進歩を遂げました。

* **技術の進化:** 手術器具、神経モニタリング、コンピュータ支援ナビゲーション、ロボット支援手術などの技術が大きく進化し、MISの適用範囲を広げています。

* **患者へのメリット:** これらの手法は、リスク、手術合併症、回復時間を大幅に削減します。外科医はより小さな切開で手術を行うことができ、患者により良い結果をもたらすことができます。

* **製品開発:** 主要企業による低侵襲製品の発売や承認が相次ぎ、低侵襲脊椎手術への需要をさらに高めています。これにより、手技上の利点、臨床的効率性、患者アウトカムの改善といった機会が提供され、脊椎インプラントおよびデバイス市場の需要が拡大しています。

3. **技術的進歩:**

* **高度なロボット技術とナビゲーションシステム:** スクリュー留置のための洗練されたロボット技術や、脊椎手術中のコンピュータ支援ナビゲーションシステムは、複雑な一連の動作を自動的に完了させる能力により、市場の需要を高めています。脊椎ナビゲーション技術は、脊椎の位置を確認し、スクリュー、プレート、フックなどの脊椎インプラントの適切な配置を支援するために使用されます。

* **3Dプリンティングの活用:** 脊椎手術用インプラントの製造における3Dプリンティングの利用は、患者固有のテンプレートを作成することを可能にし、個別化医療の人気を高めています。

* **新しいロボットシステムの開発:** 脊椎手術向けに開発されている新しいロボットシステムは、椎弓根スクリューの配置などの手術手技の精度を向上させる可能性があります。

* **イノベーションの評価:** 例えば、Europa Systemは、北米脊椎学会(NASS)会議で脊椎手術における卓越性と革新性に対して脊椎技術賞を受賞しており、これらの技術開発が脊椎インプラントおよびデバイス市場の成長を後押ししています。

**市場抑制要因(Restraints)**

1. **脊椎手術における償還プロセスの複雑さ:**

* **厳しい保険会社の要求:** 脊椎手術、特に新しい手技やインプラントに対する償還を得ることは、困難な課題です。保険会社は、外科医が特定の治療法(例えばiFuse Implant Systemによる仙腸関節固定術)を頻繁に使用し、その有益な効果を文書化できる場合にのみ、その手技の費用を支払う傾向があります。

* **詳細な書類提出の義務:** 保険会社は、手術を承認し費用をカバーするために、患者が適切な理学療法や硬膜外注射などの保存的治療を試みた証拠など、より多くの文書を要求します。

* **手術情報の詳細な開示:** 使用されるインプラントの種類と器具、手術のアプローチなど、手術に関する広範な情報を保険会社に提出する必要があります。

* **外科医と患者への負担:** 償還の申請は、必要な手技が不可欠であり、患者が利益を得ることを保険会社に納得させる必要があるため、外科医と患者にとって大きな課題となります。

* **高額な費用:** 国内メーカーが不足している国(例:コロンビア)では、インプラントや手術の費用が非常に高く、これが市場の成長を抑制する要因となることがあります。

**市場機会(Opportunities)**

1. **技術革新の継続:** ロボット工学、人工知能、3Dプリンティングなどの技術は、個別化医療の進展と手術精度の向上を通じて、新たな市場機会を創出しています。患者固有のニーズに対応するカスタムメイドのインプラントや、より安全で効率的な手術を可能にするシステムは、今後も市場の成長を牽引するでしょう。

2. **運動温存デバイスへの需要拡大:** 低侵襲性で、より迅速な回復と短い入院期間を保証する非融合型デバイスは、脊椎固定術の代替として大きな需要があります。これは、患者の生活の質を向上させ、医療費を削減する可能性を秘めています。

3. **新興市場の成長:** アジア太平洋地域(特に中国、インド、日本)やLAMEA地域は、大規模な人口基盤、可処分所得の増加、患者の意識向上、医療ツーリズムの発展、技術進歩により、脊椎インプラントおよびデバイスにとって魅力的な市場となっています。これらの地域では、公共医療へのアクセス改善や国内メーカーの台頭も市場の拡大に寄与しています。

4. **患者意識の向上:** 脊椎疾患に関する患者の意識が高まることで、早期診断と治療への需要が増加し、脊椎インプラントおよびデバイス市場の成長を促進します。

5. **公共医療アクセスの改善:** ブラジルに見られるような公共医療へのアクセス改善は、より多くの患者が脊椎治療を受けられるようになり、市場の拡大に貢献します。

**セグメント分析(Segment Analysis)**

**1. 製品タイプ別(By Product Type)**

* **脊椎固定術インプラント(Spinal Fusion Implants):**

* 市場への最大の貢献者であり、予測期間中のCAGRは4.5%と予測されています。

* 脊椎固定術は、脊椎の骨や椎骨の状態を安定させ、それらの間の動きをなくすための手技です。

* この手技では、脊椎を強化・安定させ、融合を促進し、変形を治療するために、特殊な脊椎器具を用いたインプラントシステムが頻繁に使用されます。

* 脊椎インプラントの大部分は、非金属材料やチタン、チタン合金、ステンレス鋼などの金属から製造されています。

* 脊椎インプラント市場は、外科医が脊椎変形を三次元的に矯正することを可能にするフック、ロッド、スクリューシステムの導入や、脊椎固定をサポートする特殊なプレートやケージの開発など、著しい発展を遂げてきました。

* **運動温存デバイス(Motion Preservation Devices):**

* より高いCAGR 11.7%での成長が期待されています。

* 運動温存の概念は、腰椎の変性椎間板疾患の治療によく用いられます。

* これらの技術は、脊柱側弯症、脊柱管狭窄症、椎間板性腰痛など、多くの疾患に対する固定術の代替手段となります。

* 高齢化人口の増加、多忙な仕事のスケジュール、肥満症例の増加、低侵襲治療への需要などが、運動温存デバイスの需要増加に寄与しています。

* 非融合型デバイスは、低侵襲性であり、より迅速な回復と短い入院期間を保証するため、これらの製品への需要が高まっています。

**2. 手術タイプ別(By Surgery Type)**

* **開腹脊椎手術(Open Spine Surgery):**

* 市場への最大の貢献者であり、予測期間中のCAGRは5.1%と予測されています。

* 歴史的に、脊椎手術は、手術部位を露出させ脊髄にアクセスするために長い切開を伴う開腹手術によって行われてきました。

* しかし、現在ではほとんどの脊椎疾患の治療に低侵襲技術が用いられています。これは、開腹手術に関連する様々な合併症が原因とされています。

* **低侵襲脊椎手術(Minimally Invasive Spine Surgery – MISS):**

* 著しいCAGR 6.04%での成長が期待されています。

* MISSは、減圧術や脊椎固定術などの比較的単純な脊椎手術に頻繁に実施されます。

* 病院費用および手術費用の削減が市場の拡大を促進しています。

* この手術手技は、長い切開を必要とせず、脊椎周辺の筋肉への損傷のリスクを低減します。

* その結果、術後の痛みが少なく、入院期間が短く、出血が少なく、回復が早いため、脊髄損傷を伴う手術において好ましい方法となっています。

**3. エンドユーザー別(By End-User)**

* **病院(Hospitals):**

* 脊椎インプラントおよびデバイス市場において、病院は主要なエンドユーザーセグメントとして位置付けられています。

* 病院は、変性疾患から外傷性損傷まで、幅広い脊椎疾患に対応する包括的な手術設備と専門的な脊椎センターを擁しています。

* 複雑な脊椎固定術や変形矯正術を含む精密な脊椎手術に不可欠な、高度な診断ツールや画像診断技術へのアクセスを有しています。

* さらに、病院には、整形外科医、脳神経外科医、麻酔科医からなる多分野にわたるチームがあり、開腹脊椎手術と低侵襲手術の両方を効果的に実施する能力を持っています。

* 確立された紹介ネットワーク、堅調な患者数、堅固な償還制度も、高価な脊椎インプラントおよびデバイスや生体材料の導入を支えています。

* 脊椎ケアにおける卓越したセンターとしての役割と、緊急事態や専門治療に対応できる能力が、脊椎インプラント市場における病院の優位性をさらに強固にしています。

**地域分析(Regional Analysis)**

1. **北米(North America):**

* 市場への最大の貢献地域であり、予測期間中のCAGRは5.2%で成長すると予測されています。

* 米国骨関節イニシアティブは、筋骨格系の腰痛が米国人の障害の主な原因であると述べています。実際、National Center for Health Statisticsによると、成人のおよそ4人に1人が慢性的な腰痛を経験しています。

* この痛みは、関節炎、脊柱管狭窄症、過去の背中の怪我、または脊椎すべり症などの椎間板疾患によって引き起こされることがあります。

* WHOによると、腰痛は個人と政府にとって経済的負担の主要な原因の一つです。

* 米国の高齢化人口の増加は、脊椎機能障害の発生率上昇に寄与する主要な要因の一つです。

2. **欧州(Europe):**

* 脊椎インプラントおよびデバイス産業において、予測期間中にCAGR 6.3%のダイナミックな成長が見込まれています。

* 50歳以上の男性と女性は、脊椎疾患(脊柱管狭窄症)と診断される可能性が高いです。

* 脊椎機能障害の最も頻繁な原因は、加齢に伴う人々の脊椎構造の変化、例えば脊椎を支える組織帯の肥厚や骨と関節の肥大化です。

* 毎年、ヨーロッパでは60歳以上の人口が漸進的に増加しています。また、加齢と筋骨格系の劣化によって引き起こされる筋骨格系の問題は、高齢者の身体能力制限(フレイルティを含む)の主な原因となっています。

3. **アジア太平洋(Asia-Pacific):**

* 予測期間中に世界の市場でCAGR 6.7%という著しい成長が見込まれています。これは、中国とインドにおける新規SCI症例の増加に起因しています。

* 日本も、その技術的に進んだ脊椎手術のおかげで、急速な成長に貢献しています。

* この地域は、大規模な人口基盤、高い可処分所得、高度な脊椎インプラントに対する患者意識の向上により、脊椎インプラントおよびデバイスにとって潜在的な市場です。

* さらに、医療ツーリズムと技術進歩により、アジア太平洋地域は脊椎インプラントおよびデバイスにとって魅力的な市場となっています。

* インドでは、2,000以上の病院が脊椎手術を行っており、少なくとも500の多科脊椎外科病院および専門病院では、顕微鏡脊椎手術のような複雑で高度な手術が実施されています。

* 高齢化人口の増加と自動車事故の増加も、地域成長を推進しています。

4. **LAMEA(ラテンアメリカ、中東、アフリカ)(Latin America, Middle East, and Africa):**

* 予測期間中に世界の脊椎インプラントおよびデバイス市場でCAGR 6.8%の緩やかな成長が見込まれています。

* LAMEAは、脊椎インプラントおよび技術にとって非常に収益性の高い市場となっています。

* 低侵襲手術に対する患者の意識が高まったことで、脊椎インプラントおよびデバイスの需要が増加しています。

* ブラジルでは、公共医療へのアクセス改善と国内インプラントメーカーの存在により、脊椎インプラントおよびデバイスの需要が大幅に増加しました。

* しかし、コロンビアなどの他の国では、国内メーカーの不足により、インプラントと手術の費用が非常に高額になっています。

—

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の脊椎インプラントおよびデバイス市場規模分析

- 世界の脊椎インプラントおよびデバイス市場概要

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 製品別

- 世界の脊椎インプラントおよびデバイス市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 脊椎固定インプラント

- 金額別

- 脊椎骨刺激装置

- 金額別

- 椎体圧迫骨折(VCF)デバイス

- 金額別

- 運動温存デバイス

- 金額別

- 脊椎バイオロジクス

- 金額別

- その他

- 金額別

- 手術別

- 概要

- 手術別金額

- 開放脊椎手術

- 金額別

- 低侵襲脊椎手術

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院

- 金額別

- 整形外科センター

- 金額別

- 日帰り手術センター(ASCs)

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 脊椎インプラントおよびデバイス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- メドトロニック

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- グローバス・メディカル・インク

- アルファテック・スパイン・インク

- ジョンソン・エンド・ジョンソン

- ストライカー

- ヌバシブ

- ジンマー・バイオメット

- ウルリッヒGmbH&Co. KG

- オーソフィックス・ホールディングス・インク

- RTIサージカル・ホールディングス

- B.ブラウン・メルズンゲンAG

- シースパイン・ホールディングス・コーポレーション

- スパインアート

- アクセラス

- コンパニオン・スパイン

- メドトロニック

- 調査方法

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーソースからの主要データ

- プライマリーデータ

- プライマリーソースからの主要データ

- プライマリーの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

“`

*** 本調査レポートに関するお問い合わせ ***

脊椎インプラントおよびデバイスは、脊椎の様々な疾患や損傷を治療するために外科的に体内に埋め込まれる医療機器の総称でございます。これらのデバイスは、脊椎の安定化、変形の矯正、痛みの軽減、神経圧迫の解除、そして機能の回復を目的として使用されます。主に、チタン合金、コバルトクロム合金、生体適合性ポリマーであるPEEK(ポリエーテルエーテルケトン)などの素材が用いられ、患者様の体内で長期にわたり安全に機能するよう設計されております。

脊椎インプラントには多岐にわたる種類が存在し、それぞれ異なる治療目的に特化しております。例えば、脊椎固定術に用いられるデバイスは、損傷した椎骨や不安定な脊椎分節を安定させ、骨の融合を促進することを目的としております。これには、ロッド、スクリュー、プレート、および椎体間に挿入されるケージ(インターボディケージ)などが含まれます。ケージは骨移植材や骨形成因子と併用されることが多く、骨の癒合を促すことで永続的な安定化を図ります。

一方で、脊椎の可動性を温存することを目的とした非固定型デバイスも開発されております。人工椎間板は、変性した椎間板を置換し、脊椎の自然な動きを維持しようとするもので、頸椎および腰椎の両方で用いられます。また、ダイナミックスタビライゼーションシステムは、脊椎の過度な動きを制限しつつ、ある程度の可動性を許容することで、隣接する椎間板への負担を軽減することを期待されております。

その他にも、圧迫骨折の治療に用いられる椎体形成術(バルーンカイフォプラスティ、バーテブロプラスティ)のための骨セメントやバルーンも脊椎デバイスの一種でございます。これらは、骨折によって潰れた椎体の高さを回復させ、痛みを軽減する効果が期待されます。さらに、慢性的な脊椎由来の痛みに対しては、脊髄刺激装置(SCS)や髄腔内薬物投与システム(IDDS)といった神経調節デバイスが用いられ、直接的に痛みの信号を遮断したり、薬物を投与したりすることで症状の緩和を目指します。

これらのインプラントは、脊柱側弯症や後弯症といった脊椎変形、椎間板ヘルニアや脊柱管狭窄症に代表される変性疾患、交通事故などによる脊椎骨折や脱臼、脊椎腫瘍、感染症など、非常に多様な臨床状況で適用されます。特に、保存的治療では効果が得られない重度の痛みや神経症状、脊椎の不安定性、進行性の変形などに対して、外科的治療の一環としてこれらのインプラントが選択されることが多くございます。

脊椎インプラントの分野は、関連技術の進歩によって目覚ましい発展を遂げております。材料科学の進化により、生体適合性に優れ、より強度と耐久性を持つ新素材が開発され続けております。例えば、PEEK素材はX線透過性があり、術後の画像診断の妨げになりにくいという利点がございます。また、三次元積層造形(3Dプリンティング)技術の応用により、患者様一人ひとりの脊椎の形状に合わせたカスタムメイドのインプラントや、骨の成長を促進する多孔質構造を持つインプラントの製造が可能になっております。

手術手技においては、低侵襲手術(MIS)の普及に伴い、より小さな切開でインプラントを挿入できるよう、専用の器具やデバイスが開発されております。内視鏡や顕微鏡を用いた手術、経皮的スクリュー固定術などは、術後の回復期間の短縮や合併症リスクの低減に貢献しています。さらに、術中の安全性と精度を高めるために、ナビゲーションシステムやロボット支援手術が導入されております。これらの技術は、リアルタイムの画像情報に基づいてインプラントの最適な位置決めをサポートし、神経や血管への損傷リスクを最小限に抑えることに役立っております。骨融合を促進するための生物学的製剤(骨形成タンパク質など)や骨移植材の進歩も、インプラント治療の成功率向上に不可欠な要素となっております。脊椎インプラントおよびデバイスは、これらの多岐にわたる技術革新と臨床経験の積み重ねによって、脊椎疾患に苦しむ多くの患者様の生活の質の向上に貢献し続けている重要な医療分野でございます。