脊髄性筋萎縮症治療市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、脊髄性筋萎縮症治療市場の分析を網羅しており、タイプ別(タイプI、タイプII、タイプIII、タイプIV)、治療法別(遺伝子補充療法、薬物療法)、投与経路別(経口、髄腔内)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類されています。本レポートでは、上記の各セグメントについて、その価値(百万米ドル単位)を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊髄性筋萎縮症(SMA)治療市場の概要

本レポートは、脊髄性筋萎縮症(SMA)治療市場の現状と将来予測について詳細に分析したものです。市場は、疾患タイプ(タイプI、タイプII、タイプIII、タイプIV)、治療法(遺伝子補充療法、薬物療法)、投与経路(経口、髄腔内)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場規模と成長予測

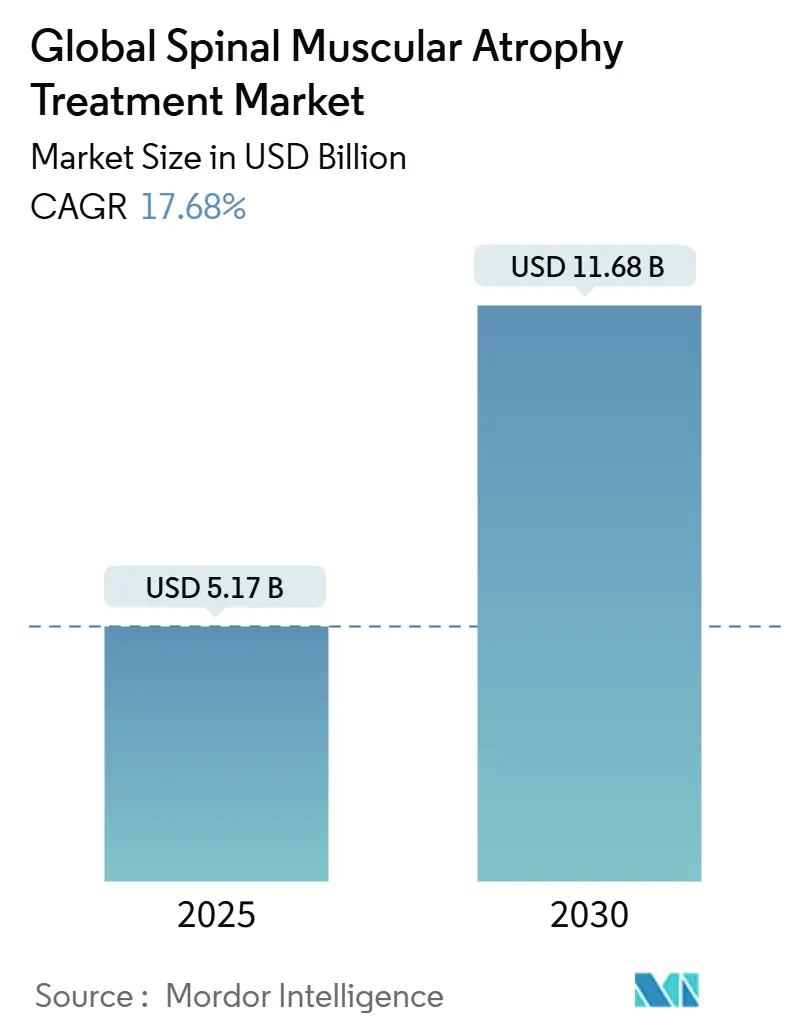

SMA治療市場は、2025年には51.7億米ドルと推定されており、2030年までに116.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は17.68%と非常に高い成長が見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

* 新生児スクリーニング義務化による治療対象患者プールの拡大(CAGRへの影響:+3.2%): 2024年1月以降、米国全州でSMAの新生児スクリーニングが義務化され、症状発現前の早期診断が可能になりました。これにより、最適なタイミングでの高効果治療の開始が促進されています。台湾、ハンガリー、イタリア、オーストラリア、ドイツなどでも新生児スクリーニングが導入されており、早期診断と治療開始が市場成長を強力に後押ししています。

* 新規治療薬の承認とパイプラインの充実(CAGRへの影響:+2.8%): 2023年には、経口薬であるエブリスディ(ロシュ)が乳児期発症型SMAの治療薬として承認され、利便性の高い治療選択肢を提供しています。また、遺伝子治療薬ゾルゲンスマ(ノバルティス)は、単回投与で効果が期待できる画期的な治療法として市場に大きな影響を与えています。さらに、複数の新規治療薬が臨床試験段階にあり、将来的な市場拡大が期待されます。

* 患者支援プログラムとアクセス改善(CAGRへの影響:+1.5%): 製薬企業や患者団体による支援プログラムが充実しており、治療へのアクセスが改善されています。これにより、高額な治療費が障壁となっていた患者層にも治療が届きやすくなっています。

市場を阻害する要因:

* 高額な治療費と償還問題(CAGRへの影響:-1.0%): SMA治療薬は非常に高額であり、特に遺伝子治療薬は数億円に達します。これにより、医療システムへの財政的負担が大きく、一部の地域では償還が限定的であるため、治療へのアクセスが制限される可能性があります。

* 治療の副作用と安全性への懸念(CAGRへの影響:-0.5%): 遺伝子治療や一部の薬物療法には、肝機能障害などの重篤な副作用のリスクが伴います。これにより、患者や医療従事者が治療選択に慎重になるケースがあり、市場成長の足かせとなる可能性があります。

セグメント別分析

疾患タイプ別:

タイプI型SMAが市場をリードしており、これは最も重症度が高く、早期に診断されるため、治療介入の必要性が高いことに起因します。しかし、新生児スクリーニングの普及により、症状発現前のタイプII型やタイプIII型患者の診断が増加し、これらのセグメントの成長も加速すると予測されます。

治療法別:

遺伝子補充療法が最も高い成長率を示すと予測されています。これは、単回投与で長期的な効果が期待できるゾルゲンスマのような画期的な治療薬の登場によるものです。薬物療法も、経口薬エブリスディのような利便性の高い選択肢が増えることで、安定した成長を続けるでしょう。

投与経路別:

髄腔内投与が現在の主流ですが、経口投与の利便性から、経口薬の市場シェアが拡大すると予測されます。

地域別分析

北米:

最大の市場であり、高度な医療インフラ、積極的な新生児スクリーニング、手厚い償還制度が市場成長を牽引しています。主要な製薬企業の本社が多く、研究開発も活発です。

欧州:

北米に次ぐ市場規模を持ち、各国で新生児スクリーニングの導入が進んでいます。しかし、国によって償還制度や治療へのアクセスにばらつきがあるため、成長率は北米よりやや緩やかです。

アジア太平洋:

最も急速に成長する市場であり、中国、インド、日本などの主要国でSMAの認知度向上と医療インフラの整備が進んでいます。特に中国では、大規模な患者人口と政府による医療投資の増加が市場拡大を後押ししています。

中東・アフリカ、南米:

これらの地域では、医療インフラの未発達や高額な治療費が課題となっていますが、政府の医療支出の増加や国際的な支援プログラムにより、徐々に市場が拡大していくと予測されます。

競争環境

SMA治療市場は、ノバルティス、ロシュ、バイオジェンなどの大手製薬企業が主要なプレイヤーとして存在し、中程度の集中度を示しています。これらの企業は、革新的な治療薬の開発、広範な販売ネットワーク、患者支援プログラムを通じて市場での競争優位性を確立しています。新規参入企業も、特定のニッチな治療法や技術で市場に参入しようとしています。

主要企業:

* ノバルティス(Zolgensma)

* ロシュ(Evrysdi)

* バイオジェン(Spinraza)

* ファイザー

* アステラス製薬

* サノフィ

* グラクソ・スミスクライン

* アムジェン

* イーライリリー

* ジョンソン・エンド・ジョンソン

これらの企業は、研究開発への大規模な投資、戦略的提携、M&Aを通じて、市場での地位を強化しています。特に、遺伝子治療やRNA標的治療といった最先端技術の開発競争が激化しています。

結論

SMA治療市場は、新生児スクリーニングの義務化、新規治療薬の承認、患者支援プログラムの充実といった強力な推進要因により、今後も高い成長を続けると予測されます。高額な治療費や副作用といった課題は残るものの、技術革新と医療アクセスの改善により、より多くのSMA患者が効果的な治療を受けられるようになるでしょう。特にアジア太平洋地域は、その潜在的な市場規模と急速な経済成長により、将来の市場拡大の鍵を握る地域となるでしょう。

本レポートは、脊髄性筋萎縮症(SMA)治療市場に関する詳細な分析を提供しています。SMAは、SMN1遺伝子の両アレル変異によって引き起こされる進行性の神経筋疾患であり、運動ニューロンの変性をもたらし、発症時期と重症度において多様な症状を呈します。本市場は、疾患タイプ、治療法、投与経路、年齢層、流通チャネル、地域別に詳細にセグメント化されています。

世界のSMA治療市場は、2025年の51.7億米ドルから2030年には116.8億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は17.68%に達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。新生児スクリーニングの義務化により、治療対象となる患者プールが拡大していること。高所得国市場におけるSMN標的遺伝子治療薬の急速な普及。高価値の希少疾患治療薬に対する世界の支払い機関の受容度向上。初期段階の治験に対するアドボカシーグループからの資金提供の増加。SMNおよびミオスタチンを標的とするパイプラインの併用療法。在宅デジタル服薬アドヒアランスプラットフォームが慢性投与を促進していることなどが挙げられます。

一方で、市場の成長を抑制する要因も存在します。数百万ドルに及ぶ高額な薬価と、長期的な償還の不確実性。髄腔内投与の複雑さ、および注入センターにおけるキャパシティの制約。新興経済国における小児神経筋専門医の不足。AAV(アデノ随伴ウイルス)供給におけるウイルスベクター製造のボトルネックなどが課題となっています。

本レポートでは、市場を多角的に分析しています。疾患タイプ別では、タイプ0からタイプ4までの各型に分類されています。治療法別では、遺伝子補充療法、SMN2スプライシングモディファイア、アンチセンスオリゴヌクレオチド療法、筋指向性/ミオスタチン阻害剤、支持療法および補助療法が含まれます。投与経路別では、経口、髄腔内、静脈内投与が分析されています。年齢層別では、新生児(0-6ヶ月)、小児(6ヶ月-12歳)、青年(12-18歳)、成人(18歳以上)に区分されています。流通チャネル別では、病院薬局、専門クリニック、オンラインおよび小売薬局が対象です。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域およびその主要国が詳細に分析されています。

主要な市場トレンドとして、2024年にはSMN2スプライシングモディファイアが42.92%の市場シェアを占め、その確立された安全性プロファイルと全てのSMAタイプへの適用可能性により、最大の収益源となっています。地域別では、アジア太平洋地域が、健康保険の適用範囲の拡大、分子診断能力の向上、希少疾患治療薬に対する政府のインセンティブにより、2030年まで19.35%のCAGRで最も急速な成長を示すと予測されています。

主要な市場プレイヤーとしては、Biogen Inc.、Roche Holding AG (Genentech)、Novartis International AG、Ionis Pharmaceuticals Inc.、PTC Therapeutics Inc.などが挙げられ、これらの企業のプロファイル、市場シェア、戦略的情報、製品・サービス、最近の動向が詳細に分析されています。

本レポートは、市場の機会と将来の展望、特に未開拓領域や満たされていないニーズの評価についても言及しており、SMA治療市場の全体像を深く理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新生児スクリーニング義務化による治療可能な患者層の拡大

- 4.2.2 高所得市場におけるSMN標的遺伝子治療の急速な普及

- 4.2.3 高額な希少疾患治療薬に対する世界の支払者の受容

- 4.2.4 早期段階試験に対する擁護団体からの資金提供の増加

- 4.2.5 SMN & ミオスタチンを標的とするパイプライン併用療法

- 4.2.6 在宅デジタル服薬遵守プラットフォームが慢性投与を促進

- 4.3 市場の阻害要因

- 4.3.1 100万ドル規模の価格と不確実な長期償還

- 4.3.2 髄腔内投与の複雑さと注入センターの容量制約

- 4.3.3 新興経済国における小児神経筋専門医の不足

- 4.3.4 AAV供給におけるウイルスベクター製造のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 疾患タイプ別

- 5.1.1 タイプ0

- 5.1.2 タイプ1

- 5.1.3 タイプ2

- 5.1.4 タイプ3

- 5.1.5 タイプ4

- 5.2 治療法別

- 5.2.1 遺伝子補充療法

- 5.2.2 SMN2スプライシング修飾薬

- 5.2.3 アンチセンスオリゴヌクレオチド療法

- 5.2.4 筋標的療法 / ミオスタチン阻害剤

- 5.2.5 支持療法および補助療法

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 髄腔内

- 5.3.3 静脈内

- 5.4 年齢層別

- 5.4.1 新生児 (0~6ヶ月)

- 5.4.2 小児 (6ヶ月~12歳)

- 5.4.3 思春期 (12~18歳)

- 5.4.4 成人 (18歳以上)

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 専門クリニック

- 5.5.3 オンラインおよび小売薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Biogen Inc.

- 6.3.2 Roche Holding AG (Genentech)

- 6.3.3 Novartis International AG

- 6.3.4 Ionis Pharmaceuticals Inc.

- 6.3.5 PTC Therapeutics Inc.

- 6.3.6 Scholar Rock Inc.

- 6.3.7 Cytokinetics Inc.

- 6.3.8 Sarepta Therapeutics Inc.

- 6.3.9 NMD Pharma A/S

- 6.3.10 Astellas Pharma Inc.

- 6.3.11 Pfizer Inc.

- 6.3.12 Chugai Pharmaceutical Co., Ltd.

- 6.3.13 Sanofi S.A. (Genzyme)

- 6.3.14 Catalyst Pharmaceuticals

- 6.3.15 Regenxbio Inc.

- 6.3.16 Biohaven Pharmaceutical Holding Co.

- 6.3.17 Audentes Therapeutics (Astellas Gene Therapies)

- 6.3.18 BridgeBio Pharma Inc.

- 6.3.19 Shionogi & Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊髄性筋萎縮症(SMA)治療は、かつて有効な治療法が存在せず、多くの患者様が重篤な症状に苦しんでいた遺伝性神経筋疾患に対し、近年目覚ましい進歩を遂げている分野でございます。この疾患は、脊髄の運動ニューロンが変性・脱落することにより、全身の筋力低下や萎縮を引き起こし、呼吸や嚥下機能にも影響を及ぼす進行性の病気です。

まず、脊髄性筋萎縮症の定義についてご説明いたします。脊髄性筋萎縮症は、SMN1(Survival Motor Neuron 1)遺伝子の欠損または変異が原因で、運動ニューロンの生存に必要なSMNタンパク質が十分に産生されないことにより発症します。このSMNタンパク質の不足が、脊髄前角細胞の変性・脱落を招き、結果として筋肉への神経伝達が途絶え、筋力低下や筋萎縮が進行するのです。発症時期や重症度は様々で、乳幼児期に発症する重症型から、成人期に発症する軽症型まで幅広い病態を示します。

次に、脊髄性筋萎縮症の病型についてです。SMAは、その発症時期、重症度、運動機能の到達度によって主に4つのタイプに分類されます。

タイプ1(重症型):生後6ヶ月以内に発症し、自力での座位が不可能で、多くの場合、呼吸補助が必要となります。最も重篤な病型です。

タイプ2(中間型):生後6ヶ月から18ヶ月頃に発症し、自力での座位は可能ですが、歩行は困難です。

タイプ3(軽症型):18ヶ月以降、幼児期から青年期にかけて発症し、自力での歩行は可能ですが、徐々に筋力低下が進行し、歩行能力を失うことがあります。

タイプ4(成人型):成人期に発症し、進行は緩やかで、比較的軽度な症状を示すことが多いです。

これらの病型は、SMN2遺伝子のコピー数と関連があることが知られており、SMN2遺伝子のコピー数が多いほど、症状が軽くなる傾向があります。

脊髄性筋萎縮症治療の目的は、病気の進行を抑制し、運動機能を維持または改善すること、そして患者様の生活の質(QOL)を向上させることにあります。具体的には、不足しているSMNタンパク質を補う、あるいはその産生を促進することで、運動ニューロンの変性を防ぎ、筋力低下の進行を遅らせることを目指します。早期に治療を開始することで、より高い治療効果が期待できるため、新生児スクリーニングによる早期診断の重要性が高まっています。

関連する治療技術や薬剤は、近年急速に進歩しています。主な治療薬としては、以下の3種類が挙げられます。

1. 遺伝子治療薬(ゾルゲンスマ:一般名 オナセムノゲン アベパルボベク):アデノ随伴ウイルス(AAV9)をベクターとして用い、欠損しているSMN1遺伝子を体内に導入することで、SMNタンパク質を恒久的に産生させることを目指す治療法です。原則として1回点滴静注で投与され、特に乳幼児期の重症型SMAに対して劇的な効果を示すことが報告されています。しかし、その薬価は非常に高額であることが課題となっています。

2. 核酸医薬(スピンラザ:一般名 ヌシネルセン):アンチセンスオリゴヌクレオチド(ASO)と呼ばれる核酸医薬で、SMN2遺伝子のスプライシングを調節し、機能的なSMNタンパク質の産生を促進します。髄腔内注射によって投与され、定期的な投与が必要ですが、乳幼児から成人まで幅広い病型の患者様に効果が認められています。

3. 低分子化合物(エブリスディ:一般名 リスジプラム):経口投与が可能な低分子化合物で、SMN2遺伝子のスプライシングを調節し、機能的なSMNタンパク質の産生を促進します。自宅で服用できる利便性があり、乳幼児から成人まで幅広い患者様に適用されます。

これらの特異的な治療薬に加え、患者様の症状に応じた支持療法も非常に重要です。これには、筋力低下の進行を遅らせ、関節の拘縮を防ぐためのリハビリテーション(理学療法、作業療法)、呼吸機能の維持・改善のための呼吸管理(人工呼吸器、排痰補助)、栄養状態を良好に保つための栄養管理、側弯症などの整形外科的合併症に対する治療などが含まれます。

市場背景としては、脊髄性筋萎縮症はかつて治療法がない「アンメットメディカルニーズ」の高い疾患でありました。しかし、上記のような画期的な新薬の登場により、市場は急速に拡大しています。これらの薬剤は、その高い有効性から世界各国で承認され、日本においても保険適用となっています。主要な製薬企業がこの分野に参入し、競争が激化している一方で、高額な薬剤費が医療経済に与える影響は大きな課題として認識されています。また、新生児スクリーニングの導入が進むことで、早期診断・早期治療が可能となり、市場のさらなる拡大と患者様の予後改善に貢献しています。患者団体や医療従事者による疾患啓発活動も活発に行われ、社会全体の認知度向上に繋がっています。

今後の展望としましては、さらなる治療効果の向上と副作用の軽減を目指した研究開発が続けられています。例えば、より簡便な投与方法(経口遺伝子治療など)の開発や、既存薬の併用療法、あるいは異なる作用機序を持つ新規薬剤の開発が期待されています。また、運動ニューロンの保護や筋力増強を目的とした補助療法の研究も進められています。早期診断の普及、特に新生児スクリーニングの全国的な展開は、治療効果を最大化するために不可欠であり、その推進が強く求められています。高額な治療費問題に対しては、費用対効果の評価や、新たな支払いモデルの導入など、医療経済的な側面からの解決策も模索されています。将来的には、個別化医療の進展により、患者様一人ひとりの病態に合わせた最適な治療法の選択が可能になること、そして脊髄性筋萎縮症の根治を目指す研究が実を結ぶことが期待されています。これらの進歩により、脊髄性筋萎縮症の患者様がより豊かな生活を送れる未来が拓かれることでしょう。