脊椎非固定機器市場:市場規模・シェア分析、成長動向と予測 (2025-2030)

脊椎非固定デバイス市場レポートは、製品(人工頸椎椎間板、人工腰椎椎間板、動的安定化デバイスなど)、エンドユーザー(病院、外来手術センターなど)、手術タイプ(開放型脊椎手術、低侵襲手術)、および地域(北米、欧州、アジア太平洋など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎非固定デバイス市場の概要

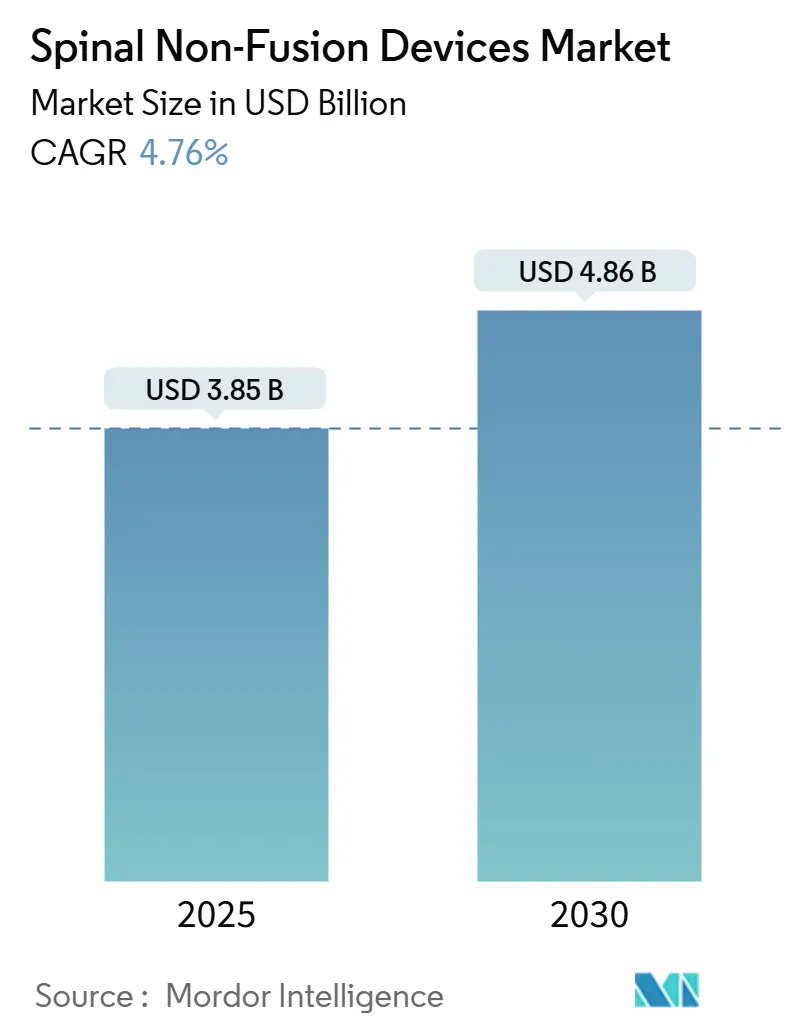

市場規模、成長、予測(2025年~2030年)

脊椎非固定デバイス市場は、2025年には38.5億米ドル、2030年には48.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.76%で拡大する見込みです。この着実な成長は、従来の固定術の長期的な限界に対処する、実験的なインプラントから検証済みの運動温存技術への決定的な移行を反映しています。人工知能(AI)は、患者固有のインプラント形状を最適化し、術前計画を効率化し、手術時間を短縮することで、外科医の信頼を高め、市場を牽引しています。

現在、北米が収益の主要な牽引役ですが、アジア太平洋地域では多層的な政策改革とインフラ投資により、次の成長エンジンとして位置付けられています。病院は依然として主要な購入者ですが、償還政策が脊椎手術を外来診療に移行させるにつれて、外来手術センター(ASC)からの需要が急速に拡大し、市場全体の調達優先順位を再形成しています。GlobusとNuVasiveの合併に代表される統合の激化は、AI対応の外科エコシステムの開発を加速させる規模の優位性をもたらし、市場における競争力学をさらに再定義しています。

主要なレポートのポイント

* 製品カテゴリー別: 人工頸椎椎間板が2024年に市場シェアの35.19%を占め、髄核・線維輪修復インプラントは2030年までに6.78%のCAGRで拡大すると予測されています。

* 手術タイプ別: 低侵襲手術は2024年に市場規模の65.34%を占め、2030年まで6.10%のCAGRで成長すると見込まれています。

* エンドユーザー別: 病院が2024年に収益シェアの58.82%を占めましたが、ASCは2030年までに10.93%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 北米が2024年に42.23%の収益で市場をリードし、アジア太平洋地域は2025年から2030年の間に5.94%のCAGRで成長すると予測されています。

世界の脊椎非固定デバイス市場のトレンドと洞察

市場の推進要因

1. 運動温存型脊椎手術への移行:

* 臨床診療は、固定術優先のプロトコルから運動温存型のアプローチへと決定的に移行しています。前頸部ハイブリッド構造は、多段階固定術と比較して16.3°の分節運動を温存し、4.7°の分節運動しか温存しない固定術よりも機能的な優位性を示し、低い再手術率と相関しています。TOPSのような椎間関節形成術デバイスは、FDA試験で93%の患者満足度を報告しており、初期費用が高いにもかかわらず経済的価値を強化しています。生理学的運動学に対する外科医の選好が、市場全体で堅調な購買意欲につながっています。

* CAGRへの影響: +1.2%、地理的関連性: グローバル(北米と欧州が先行)、影響期間: 中期(2~4年)。

2. 変性椎間板疾患の有病率の増加:

* 世界の高齢化は、持続的な手術量の増加を推進しており、メディケアのデータは2050年までに脊椎器具の需要が大幅に拡大すると予測しています。早期の画像診断による診断は、不可逆的な損傷が生じる前に運動温存型介入を促進し、市場を拡大しています。若い世代も、後の再手術の必要性を最小限に抑えるインプラントを重視しており、長期的な需要を強化しています。

* CAGRへの影響: +0.8%、地理的関連性: グローバル(先進国の高齢化人口)、影響期間: 長期(4年以上)。

3. 低侵襲ダイナミック安定化装置の急速な採用:

* ロボット支援ナビゲーションは、96.99%の椎弓根スクリュー精度を達成し、周術期リスクを低減し、ダイナミック安定化の学習曲線を短縮しています。ニッケルチタン合金製スプリングロッドは、13年間で16.9%の隣接椎間板疾患発生率を示し、硬性固定術を上回り、市場での採用を後押ししています。ロボット技術と柔軟なハードウェアの相乗効果は、プレミアム価格設定と広範な外科医の採用を支えています。

* CAGRへの影響: +1.0%、地理的関連性: 北米とAPACが中心、欧州へ波及、影響期間: 短期(2年以内)。

4. 人工椎間板置換術の償還拡大:

* メディケアおよび民間保険会社は、頸椎椎間板置換術の適用範囲を拡大しており、特定の適応症に対しては実験的治療から医学的に必要とされる治療へと再分類されています。費用対効果モデルは、固定術と比較して累積支出が低いことを示しており、運動温存デバイス市場全体での採用を加速させています。腰椎の適用範囲は遅れていますが、追加の臨床試験データが利用可能になるにつれて上昇傾向にあります。

* CAGRへの影響: +0.6%、地理的関連性: 北米と欧州、一部APAC、影響期間: 中期(2~4年)。

5. 髄核・線維輪修復スタートアップへのベンチャー資金の増加:

* 再生医療におけるイノベーションを反映しています。

* CAGRへの影響: +0.4%、地理的関連性: 北米と欧州のイノベーションハブ、影響期間: 長期(4年以上)。

6. AIガイドによる患者固有のインプラント設計のブレークスルー:

* インプラント形状を最適化し、計画を効率化し、手術時間を短縮します。

* CAGRへの影響: +0.8%、地理的関連性: グローバル(先進国で早期採用)、影響期間: 中期(2~4年)。

市場の抑制要因

1. 高いデバイスコストと限られた病院予算:

* 病院は、輸送、労働力、原材料費の20%増に直面しており、資本配分が厳しくなり、高価なインプラントの採用が遅れています。フランスの整形外科ハードウェアに対する償還削減は、価格圧力の高まりを浮き彫りにし、市場の短期的な販売量を抑制しています。

* CAGRへの影響: -1.8%、地理的関連性: グローバル(新興市場で特に顕著)、影響期間: 短期(2年以内)。

2. 厳格な複数地域での規制承認期間:

* 規制当局は、多様なコホートにわたる広範な臨床試験のエビデンスを要求しています。HYDRAFILのピボタル試験は、新しい再生医療インプラントが直面する複数年にわたる経路を示しており、小規模なイノベーターの市場参入を遅らせています。承認期間の長期化は開発費用を増加させ、市場の機敏性を阻害しています。

* CAGRへの影響: -0.9%、地理的関連性: グローバル(地域によって複雑さが異なる)、影響期間: 中期(2~4年)。

3. 腰椎椎間板置換術の償還に対する保険会社の消極性:

* 腰椎の適用範囲は頸椎に比べて遅れています。

* CAGRへの影響: -0.7%、地理的関連性: 主に北米と欧州、影響期間: 中期(2~4年)。

4. 特殊なニッケルチタン合金へのサプライチェーン依存:

* サプライチェーンの変動は、垂直統合された企業に有利に働きます。

* CAGRへの影響: -0.6%、地理的関連性: グローバルな製造ネットワーク、影響期間: 短期(2年以内)。

セグメント分析

* 製品別: 頸椎の優位性と再生医療の革新

* 人工頸椎椎間板は2024年に35.19%の収益を占め、市場の主要な柱であり続けています。Mobi-Cに関する長期データは、固定術と比較して隣接椎間板病変が少ないことを示しており、外科医の選好を強化しています。人工頸椎椎間板の市場規模は2024年に13.5億米ドルに達し、中程度の単一桁の割合で着実に拡大しています。

* 髄核・線維輪修復インプラントは、再生医療の牽引力と資金調達の増加を反映して、2030年までに6.78%のCAGRで成長する見込みです。臨床試験で持続的な椎間板高の回復が確認されるにつれて、市場シェアは上昇すると予測されています。ダイナミック安定化システムは、生体力学的な優位性によりかなりのシェアを占めていますが、椎間スペーサーは混合した適用範囲決定により遅れをとっています。椎間関節置換術やその他の新興デバイスは、徐々に貢献していますが、エビデンスが蓄積されるにつれて長期的な上昇の可能性を秘めています。

* 手術タイプ別: 低侵襲手術の加速

* 低侵襲手術は2024年に市場規模の65.34%を占め、ロボット支援ワークフローが組織損傷を最小限に抑えるため、6.10%のCAGRで予測されています。放射線被ばくを低減するナビゲーションシステムは、安全性の物語を強化し、外科医の快適性を高め、日常的な症例全体での広範な使用を促進しています。

* オープン手術は複雑な変形矯正には依然として重要ですが、シェアを譲り続けるでしょう。デバイスメーカーは、より迅速な配置と日帰り退院を可能にするインプラントを再設計しており、これらの機能は市場で勝利するために不可欠となっています。

* エンドユーザー別: ASCの成長が提供モデルを再形成

* 病院は、多段階の病理やハイブリッド構造を必要とする外傷を扱うため、2024年の収益の58.82%を占めました。その手術量は、市場全体で基本的な需要を保証しています。

* しかし、ASCは、保険会社が適切な手術を外来診療に移行させるにつれて、10.93%のCAGRで成長しており、運動温存型インプラントのスループットを向上させています。ASCチャネルに組み込まれた専門の脊椎クリニックは、プレミアムな非固定デバイスの選好センターとなり、将来の製品開発とマーケティング戦略に影響を与えています。

地域分析

* 北米: 成熟した償還制度と高い外科医のトレーニング密度を背景に、2024年に42.23%の収益を達成しました。VELYS SpineプラットフォームのようなFDA承認は、インプラントとナビゲーションおよびロボットエコシステムの継続的な統合を強調しています。頸椎椎間板置換術に関する適用範囲の改善は、販売量の成長をさらに確保し、市場を活発に保っています。

* アジア太平洋: 人口の高齢化とインフラのアップグレードに牽引され、2030年までに5.94%の最速の地域CAGRを達成する準備が整っています。中国の合理化されたデバイス登録カタログは、市場投入までの時間を短縮し、病院建設が依然として堅調な国で市場を拡大しています。日本の高度なロボット技術の採用と超高齢社会は堅調な需要を生み出していますが、臨床エビデンスの期待は依然として厳格です。

* 欧州: コスト抑制の強化に直面していますが、着実でエビデンスに基づいた採用を推進し続けています。再生医療インプラントのCE経路は規制の開放性を示していますが、国家予算の上限が初期段階の採用を遅らせる可能性があります。

* 南米および中東・アフリカ: 民間病院チェーンが高度な脊椎スイートに投資しているため、長期的な機会を提供していますが、手頃な価格と労働力不足のため、現在の販売量は控えめです。

競争環境

脊椎非固定デバイス市場は中程度に統合されています。Globus Medicalの合併後の2024年第1四半期の収益が6億670万米ドルに急増したことは、規模がインプラント、ナビゲーション、ロボット技術間の相乗効果をいかに解き放つかを示しています。Strykerが従来の脊椎インプラント事業から戦略的に撤退し、デジタル手術資産を保持していることは、高価値プラットフォームへの転換を示しています。

既存企業は、ニッケルチタン合金のサプライチェーン管理とAI強化設計に投資しており、高い参入障壁を築いています。DiscGenicsのようなベンチャー支援のディスラプターは、再生細胞療法とFDA RMAT指定を活用して、直接的なハードウェア競争なしにニッチ市場を開拓しています。サプライチェーンの変動は垂直統合された企業に有利に働き、小規模企業が規制遵守コストの増加に苦しむにつれて、さらなる合併が予想されます。

競争戦略は現在、インプラント、ソフトウェア、ロボットによる実行をバンドルするフルスタックエコシステムに集中しています。統合された製品を提供できない企業は、コモディティ層に降格されるリスクがあり、市場全体の利益率が低下します。

脊椎非固定デバイス業界の主要企業

* Stryker Corporation

* Zimmer Holdings Inc.

* Johnson & Johnson

* Medtronic PLC

* B Braun Melsungen

(*免責事項: 主要企業は特定の順序で並べられていません*)

最近の業界動向

* 2025年2月: Medtronicは、モジュラーネジと強化された視覚化機能を備えた変形矯正を目的としたCD Horizon ModuLeX脊椎システムをAiBLEエコシステム内で発売しました。

* 2024年11月: Globus Medicalは、脊椎手術の精度を高めるために設計されたExcelsiusHubナビゲーションシステムを発売し、NuVasiveとの合併後、同社のロボット支援運動温存能力を拡大しました。

本レポートは、脊椎の解剖学的欠陥を非固定術アプローチで矯正するために使用される医療機器である「脊椎非固定術デバイス」市場について詳細に分析しています。これらのデバイスは、脊椎の変形矯正、安定化、強化、および固定促進のために手術中に使用されます。市場は、製品タイプ(人工椎間板置換術、ダイナミックスタビライザー、線維輪修復デバイス、髄核プロテーゼ、その他の製品を含む)、エンドユーザー、手術タイプ、および地域別にセグメント化されており、世界の主要地域における17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場規模と成長予測に関して、脊椎非固定術デバイス市場は2025年に38.5億米ドルに達し、2030年までに48.6億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.76%です。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。脊椎固定術から可動性温存型脊椎手術への移行、変性椎間板疾患の有病率の増加、低侵襲ダイナミックスタビライザーの急速な採用、人工椎間板置換術に対する償還範囲の拡大、髄核・線維輪修復スタートアップ企業へのベンチャー資金の増加、そしてAIを活用した患者固有のインプラント設計における画期的な進歩です。

一方で、市場の成長を抑制する要因も存在します。これには、デバイスの高コストと病院予算の制約、複数地域にわたる厳格な規制承認期間、腰椎椎間板置換術に対する支払い側の償還への消極性、および特殊なニッケルチタン合金へのサプライチェーンの依存が挙げられます。

製品タイプ別では、人工頸椎椎間板が35.19%の収益シェアを占め、確立された臨床成績と確実な償還によって市場をリードしています。その他の主要な製品タイプには、人工腰椎椎間板、ダイナミックスタビライザー(椎弓根スクリュー/ロッド)、棘突起間スペーサー、椎間関節置換術、髄核・線維輪修復インプラント、その他の可動性温存デバイスが含まれます。

エンドユーザー別では、病院、外来手術センター(ASC)、専門脊椎クリニックが挙げられます。特に外来手術センター(ASC)が注目されており、支払い側の外来脊椎手術への支持により、2030年までに10.93%のCAGRで手術件数が増加すると予測されています。これはデバイスの回転率を高め、製品設計にも影響を与えています。手術タイプは、開腹脊椎手術と低侵襲手術に分類されます。

地域別では、アジア太平洋地域が最も高い成長機会を示しており、人口の高齢化、規制の調和、病院インフラの拡大を背景に、5.94%の最速CAGRで成長すると予測されています。北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカも重要な市場として分析されています。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Medtronic、Stryker Corporation、DePuy Synthes (Johnson & Johnson)、NuVasive、Globus Medical、Centinel Spine、B. Braun (Aesculap)など)が含まれています。レポートでは、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 運動温存型脊椎手術への移行

- 4.2.2 変性椎間板疾患の有病率の増加

- 4.2.3 低侵襲動的安定化装置の急速な採用

- 4.2.4 人工椎間板置換術の償還範囲の拡大

- 4.2.5 髄核・線維輪修復スタートアップへのベンチャー資金の増加

- 4.2.6 AIガイドによる患者固有のインプラント設計のブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 高いデバイスコストと限られた病院予算

- 4.3.2 厳格な複数地域での規制承認期間

- 4.3.3 腰椎椎間板置換術の償還に対する支払者の消極性

- 4.3.4 特殊なニチノール合金へのサプライチェーンの依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 人工頸椎椎間板

- 5.1.2 人工腰椎椎間板

- 5.1.3 動的安定化装置(椎弓根スクリュー/ロッド)

- 5.1.4 棘突起間スペーサー

- 5.1.5 椎間関節置換術

- 5.1.6 髄核&線維輪修復インプラント

- 5.1.7 その他の可動性温存装置

-

5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 専門脊椎クリニック

-

5.3 手術タイプ別

- 5.3.1 開放脊椎手術

- 5.3.2 低侵襲手術

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 メドトロニック

- 6.3.2 ストライカーコーポレーション

- 6.3.3 デピュー・シンセス(ジョンソン&ジョンソン)

- 6.3.4 ニューバシブ

- 6.3.5 グローバスメディカル

- 6.3.6 センチネルスパイン

- 6.3.7 B. ブラウン(エスクラップ)

- 6.3.8 スパインアート

- 6.3.9 RTIサージカル

- 6.3.10 エグザクテック

- 6.3.11 ストライカー

- 6.3.12 オーソフィックス

- 6.3.13 ジマーバイオメット

- 6.3.14 アルファテック・スパイン

- 6.3.15 ボストン・サイエンティフィック

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎非固定機器とは、従来の脊椎固定術とは異なり、脊椎の生理的な可動性を温存しつつ、安定性の向上や疼痛の緩和を図ることを目的とした医療機器の総称でございます。脊椎固定術は、不安定性や重度の変性疾患に対して有効な治療法として確立されておりますが、手術部位の可動性が失われることや、固定された椎間の上下に位置する隣接椎間への負担が増加し、新たな変性(隣接椎間障害)を引き起こす可能性が指摘されておりました。脊椎非固定機器は、これらの課題を解決し、患者様の術後の生活の質(QOL)をより高めることを目指して開発が進められてきたものでございます。その主な目的は、疼痛の軽減、神経圧迫の緩和、脊椎の安定化に加え、何よりも脊椎本来の柔軟な動きを維持することにあります。

この脊椎非固定機器には、いくつかの主要な種類がございます。一つ目は「ダイナミックスタビライゼーションシステム」でございます。これは、椎弓根スクリューと、従来の金属製ロッドよりも柔軟性のあるロッド(例えばPEEK素材やコイル状のロッドなど)を組み合わせて使用するシステムです。過度な動きを制限しつつ、ある程度の可動性を許容することで、脊椎の安定化と可動性の温存を両立させます。軽度から中等度の脊椎不安定症や、変性疾患の初期段階に適用されることが多いです。二つ目は「椎間板置換術(人工椎間板)」でございます。これは、変性した椎間板を人工の椎間板に置き換える手術で、頸椎用と腰椎用がございます。人工椎間板は、通常、金属製のプレートとポリエチレンなどのコアで構成され、椎間板が持つクッション性や可動性を再現することを目指します。これにより、隣接椎間への負担を軽減し、長期的な合併症のリスクを低減することが期待されます。単一レベルの椎間板変性症で、神経症状を伴う症例が主な適応となります。三つ目は「椎間板スペーサー」でございます。これは、脊椎の棘突起間に挿入するインプラントで、椎間の伸展(反り)を制限することで、脊柱管狭窄症による神経圧迫を緩和することを目的としています。比較的低侵襲な手術で実施可能であり、脊柱管の拡大、神経根の除圧、そして屈曲時の疼痛緩和に寄与します。軽度から中等度の腰部脊柱管狭窄症の患者様に適用されることがございます。

これらの脊椎非固定機器は、主に軽度から中等度の脊椎変性疾患、例えば椎間板ヘルニア、脊柱管狭窄症、変性すべり症などに用いられます。また、脊椎固定術後の隣接椎間障害の予防策として、あるいは脊椎固定術の代替として可動性温存を強く希望される患者様にも選択肢として検討されます。慢性的な腰痛や頸部痛で、保存療法に抵抗性を示す場合にも適用されることがございます。その主な用途は、疼痛の軽減、神経症状の改善、脊椎の安定化と可動性の維持、そして隣接椎間障害のリスク低減を通じて、患者様のQOLを向上させることにあります。

脊椎非固定機器の発展には、様々な関連技術が寄与しております。まず、「低侵襲手術(MIS)」は、非固定機器の多くがその恩恵を受けております。内視鏡下手術や顕微鏡下手術、経皮的アプローチなどと組み合わせることで、患者様の身体的負担をさらに軽減し、早期回復を促します。次に、「生体材料」の進化も不可欠です。PEEK(ポリエーテルエーテルケトン)のような生体適合性の高い材料は、柔軟なロッドや人工椎間板の部品として広く使用されており、骨との親和性を高めるための表面処理技術なども研究が進められております。また、「ナビゲーションシステム」は、スクリューの正確な挿入や人工椎間板の適切な配置を支援し、手術の安全性と精度を飛躍的に向上させます。さらに、MRI、CT、X線などの「画像診断技術」の進歩は、詳細な術前評価を可能にし、適切な機器選択と手術計画の立案に不可欠な情報を提供しております。

脊椎非固定機器の市場背景としましては、世界的な高齢化社会の進展に伴い、脊椎疾患を抱える患者様が増加していることが挙げられます。これに加え、患者様のQOL向上への意識の高まりから、脊椎の可動性温存に対するニーズが高まっております。また、材料科学や手術手技の進歩も市場成長の大きな要因となっております。従来の脊椎固定術が抱える長期的な課題、特に隣接椎間障害への懸念も、非固定機器への関心を高める一因です。しかしながら、課題も存在いたします。固定術と比較して、長期的な有効性や安全性に関するエビデンスの蓄積がまだ不十分な場合があること、国や地域によって保険償還の状況が異なること、そして手術手技の習熟に一定のトレーニングが必要であること、機器自体のコストが高いことなどが挙げられます。現状では、脊椎固定術が依然として脊椎外科手術の主流ではございますが、非固定機器の市場は着実に拡大しており、特に椎間板置換術やダイナミックスタビライゼーションシステムは、特定の適応症において確立された選択肢となりつつございます。

将来展望としましては、脊椎非固定機器はさらなる技術革新が期待されております。より生体親和性の高い材料の開発や、より生理的な動きを再現できるようなデザインの進化が進むでしょう。将来的には、センサーを内蔵し生体情報をモニタリングできる「スマートインプラント」の登場や、3Dプリンティング技術を活用した患者様一人ひとりに最適化された個別化機器の製造も現実のものとなるかもしれません。臨床的エビデンスの蓄積も引き続き重要であり、長期的な追跡調査を通じて、有効性、安全性、そして隣接椎間障害予防効果のさらなる検証が進められ、適応症の明確化と拡大が図られるでしょう。また、幹細胞治療や組織工学といった再生医療との融合も大きな可能性を秘めております。非固定機器が、椎間板そのものの再生を促進する足場としての役割を果たすことで、根本的な治療へと繋がるかもしれません。さらに、AIやロボット技術の活用により、手術計画の最適化やロボット支援手術による精度向上と低侵襲化が期待されます。これらの進歩は、脊椎疾患に苦しむ多くの患者様にとって、より安全で効果的な治療選択肢を提供することに繋がるでしょう。しかし、これらの技術を普及させるためには、コストとベネフィットのバランス、規制当局の承認プロセス、そして医師のトレーニングと教育が引き続き重要な課題となります。