脊柱管狭窄症市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

脊柱管狭窄症市場レポートは、製品タイプ(脊椎固定術インプラント、棘突起間スペーサー、運動温存デバイスなど)、解剖学的領域(頸部、腰部、胸部)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

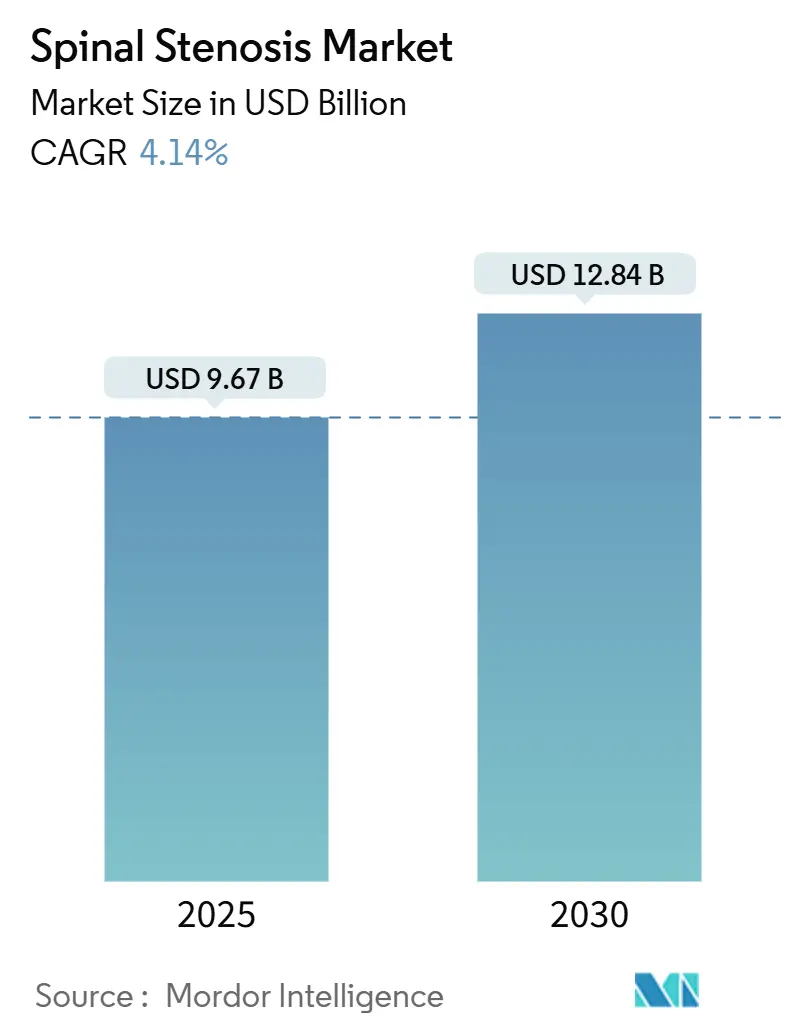

脊柱管狭窄症市場は、2025年には96.7億米ドルと推定され、2030年までに128.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.14%です。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場概要

高齢化人口の増加、外来手術に友好的な支払い規則、およびインプラントの迅速な更新サイクルが、短期的な需要を牽引しています。同時に、モーションプリザベーション(可動域温存)プラットフォームが、脊椎固定術の優位性を徐々に侵食しています。外来手術センター(ASC)は、減圧術や単一レベルの脊椎固定術の症例をより多く吸収するようになり、ベンダーは麻酔時間を最小限に抑え、同日退院を可能にするインプラントの開発を余儀なくされています。デバイスメーカーは、精度と速度を優先する外科医のニーズに応えるため、AIナビゲーション、3Dプリントケージ、内視鏡器具を含む製品ポートフォリオを拡大しています。競争の激しさは価格よりもエコシステムの規模に集中しており、アジア太平洋地域の規制緩和は、欧米の既存企業に挑戦する国内企業の参入を促しています。

主要なレポートのハイライト

* 脊椎固定術は、予測期間中に最も大きな市場シェアを占めると予想されています。

* アジア太平洋地域は、予測期間中に最も急速に成長する市場になると予想されています。

市場の動向

高齢化人口の増加

世界的に高齢化人口が増加しており、脊椎疾患の有病率も上昇しています。加齢に伴い、椎間板変性、脊柱管狭窄症、脊椎すべり症などの脊椎関連疾患のリスクが高まります。これらの疾患は、多くの場合、手術的介入、特に脊椎固定術やその他の脊椎手術を必要とします。例えば、国連経済社会局のデータによると、2020年には世界人口の9.3%が65歳以上でしたが、2050年にはこれが16%に増加すると予測されています。この高齢化の傾向は、脊椎インプラント市場の成長を強力に後押しする要因となっています。

外来手術に友好的な支払い規則

多くの国で、外来手術センター(ASC)での脊椎手術に対する支払い規則が改善されています。これにより、病院での手術と比較して、患者と医療システムの両方にとって費用対効果の高い選択肢としてASCが魅力的になっています。ASCは、より効率的な運営、低い間接費、そして患者中心のアプローチを提供することができ、これが脊椎手術の需要をさらに促進しています。米国では、メディケア・メディケイドサービスセンター(CMS)が、特定の脊椎手術をASCで実施可能な手技リストに追加しており、これが市場の成長を後押ししています。

モーションプリザベーション(可動域温存)プラットフォームの台頭

脊椎固定術は依然として主要な治療法ですが、モーションプリザベーション技術(人工椎間板置換術やダイナミックスタビライゼーションシステムなど)が徐々にその優位性を侵食しています。これらの技術は、脊椎の可動性を維持しながら痛みを軽減することを目的としており、特に若い患者や活動的な患者にとって魅力的な選択肢となっています。モーションプリザベーション技術の進歩と臨床的有効性の向上は、市場に新たな成長機会をもたらしています。

技術の進歩

脊椎インプラント市場は、技術革新によって大きく牽引されています。AIナビゲーションシステム、3Dプリントケージ、内視鏡器具、ロボット支援手術などの導入は、手術の精度、安全性、効率性を向上させています。3Dプリント技術は、患者固有の解剖学的構造に合わせたカスタムインプラントの製造を可能にし、より良い適合性と結果をもたらします。これらの技術は、外科医がより複雑な症例に対応し、患者の回復時間を短縮するのに役立っています。

市場の課題

高額な手術費用と償還の問題

脊椎手術、特にインプラントを使用する手術は、一般的に費用が高額です。多くの国では、医療保険制度による償還が不十分であるか、特定のインプラントや手技に限定されている場合があります。これにより、患者のアクセスが制限され、市場の成長が抑制される可能性があります。特に新興国市場では、医療費の自己負担が大きいことが課題となっています。

厳格な規制要件

脊椎インプラントは、患者の安全性に直接関わるため、世界中の規制当局によって厳格な承認プロセスが課されています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの機関は、製品の安全性と有効性を証明するために、広範な臨床試験とデータ提出を要求します。この厳格な規制環境は、新製品の開発と市場投入に時間とコストを要し、特に中小企業にとっては参入障壁となる可能性があります。

合併症のリスク

脊椎手術には、感染症、神経損傷、インプラントの破損、隣接椎間板疾患(ASD)などの合併症のリスクが伴います。これらのリスクは、患者の満足度や手術の成功率に影響を与え、結果として特定のインプラントや手技に対する信頼を損なう可能性があります。合併症のリスクを最小限に抑えるための継続的な研究開発が求められています。

市場セグメンテーション

製品タイプ別

* 脊椎固定術インプラント

* 椎体間固定ケージ

* ロッド、スクリュー、プレート

* その他

* モーションプリザベーションインプラント

* 人工椎間板置換術(ADR)

* ダイナミックスタビライゼーションシステム

* その他

* 脊椎生物製剤

* 骨移植片代替品

* 骨成長刺激剤

手術タイプ別

* 開放手術

* 低侵襲手術(MIS)

疾患別

* 変性椎間板疾患

* 脊柱管狭窄症

* 脊椎すべり症

* 脊椎骨折

* 脊椎変形(側弯症、後弯症)

* その他

エンドユーザー別

* 病院

* 外来手術センター(ASC)

* 専門クリニック

地域別

* 北米

* 米国

* カナダ

* メキシコ

* 欧州

* ドイツ

* 英国

* フランス

* イタリア

* スペイン

* その他の欧州

* アジア太平洋地域

* 中国

* 日本

* インド

* 韓国

* オーストラリア

* その他のアジア太平洋地域

* 南米

* ブラジル

* アルゼンチン

* その他の南米

* 中東・アフリカ

* GCC諸国

* 南アフリカ

* その他のMEA

競争環境

脊椎インプラント市場は、いくつかの大手企業と多数の中小企業が存在する、中程度の集中度を示す市場です。主要な市場プレーヤーは、製品ポートフォリオの拡大、研究開発への投資、戦略的提携、合併・買収を通じて市場シェアを拡大しようとしています。特に、低侵襲手術(MIS)技術やモーションプリザベーション技術への投資が活発です。

主要企業

* Medtronic plc

* DePuy Synthes (Johnson & Johnson)

* Stryker Corporation

* Zimmer Biomet Holdings, Inc.

* NuVasive, Inc.

* Globus Medical, Inc.

* Orthofix Medical Inc.

* SeaSpine Holdings Corporation

* Alphatec Holdings, Inc. (ATEC)

* Spineart SA

* Aurora Spine, Inc.

* Centinel Spine, LLC

* Life Spine, Inc.

* Xtant Medical Holdings, Inc.

これらの企業は、革新的な製品の開発、グローバルな販売網の強化、および外科医との協力関係を通じて、競争優位性を確立しようとしています。アジア太平洋地域では、規制緩和を背景に、欧米の既存企業に挑戦する国内企業の参入が増加しており、競争がさらに激化すると予想されます。

レポートの範囲

本レポートは、世界の脊椎インプラント市場に関する詳細な分析を提供し、市場規模、成長率、主要なトレンド、推進要因、課題、および競争環境を網羅しています。市場は、製品タイプ、手術タイプ、疾患、エンドユーザー、および地域に基づいてセグメント化されています。各セグメントについて、過去のデータと予測期間における市場の動向を詳細に分析しています。

レポートの主な対象読者

* 脊椎インプラントメーカー

* 医療機器企業

* 投資家

* 研究機関

* 政府機関

* コンサルティング会社

本レポートは、市場の機会を特定し、戦略的な意思決定を行うための貴重な洞察を提供することを目的としています。

このレポートは、脊柱管狭窄症市場に関する詳細な分析を提供しています。脊柱管狭窄症とは、脊柱管が狭くなることで脊髄や神経が圧迫され、背中、脚、首、腕に痛み、しびれ、脱力感などの症状を引き起こす状態を指します。手術は、圧迫の原因となっている骨や組織を除去し、脊髄や神経のためのスペースを確保することを目的としており、脊椎が不安定な場合には、除圧手術と脊椎固定術が併用されることもあります。

市場は、製品タイプ、解剖学的領域、エンドユーザー、および地域に基づいてセグメント化されています。製品タイプ別では、脊椎固定用インプラント、棘突起間スペーサー、運動温存デバイス、脊髄刺激装置および骨成長デバイスに分類されます。解剖学的領域別では頸椎、腰椎、胸椎に、エンドユーザー別では病院、外来手術センター(ASC)、専門クリニックに分けられます。地理的には、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域にわたる17カ国の市場規模とトレンドが網羅されています。

市場の成長を牽引する主な要因としては、高齢化の進展とそれに伴う疾患有病率の増加が挙げられます。また、低侵襲手術や内視鏡手術の採用拡大、3Dプリンティングや生体材料などのインプラント技術の向上も市場を後押ししています。外来手術センター(ASC)への移行は、デバイスの更新需要を促進し、支払者主導の外来減圧デバイスに対するインセンティブも市場拡大に寄与しています。さらに、AIガイドナビゲーションの導入により、外科医による採用基盤が拡大しています。

一方で、市場にはいくつかの抑制要因も存在します。高額なインプラント費用と償還のギャップ、厳格なグローバル規制のタイムライン、脊椎固定術の追加に対する支払者からの反発が挙げられます。また、一部の棘突起間デバイスにおける早期再手術率の高さも課題となっています。

本レポートによると、脊柱管狭窄症市場は2025年に96.7億米ドル規模に達すると予測されています。その後、2030年まで年平均成長率(CAGR)4.14%で拡大し、128.4億米ドルに達すると見込まれています。製品カテゴリー別では、頸椎椎間板置換術や棘突起間スペーサーを含む運動温存デバイスが最も急速に成長しており、年平均成長率9.1%で進展しています。外来手術センター(ASC)が脊椎手術においてシェアを拡大しているのは、外来診療に対する支払いインセンティブ、低い施設コスト、および低侵襲技術により同日退院が可能となるためです。

競争環境については、市場集中度や市場シェア分析が行われ、Abbott Laboratories、Medtronic plc、Stryker Corporation、Johnson & Johnson、Globus Medical, Inc. (NuVasive, Inc)など、主要な20社以上の企業プロファイルが詳細に記載されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが含まれています。

市場には、未開拓の領域や満たされていないニーズに対する評価を通じて、新たな機会が存在すると分析されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高齢化と疾病有病率の急増

- 4.2.2 低侵襲・内視鏡手術の採用

- 4.2.3 インプラント技術のアップグレード(3Dプリンティング、生体材料)

- 4.2.4 外来手術センター(ASC)への移行がデバイスの更新を促進

- 4.2.5 支払者主導の減圧デバイス向け外来インセンティブ

- 4.2.6 AI誘導ナビゲーションが外科医の採用基盤を拡大

-

4.3 市場の阻害要因

- 4.3.1 高額なインプラント費用と償還のギャップ

- 4.3.2 厳格なグローバル規制のタイムライン

- 4.3.3 支払者による融合アドオンへの反発

- 4.3.4 一部の棘間デバイスにおける高い早期再手術率

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 脊椎固定術用インプラント

- 5.1.2 棘突起間スペーサー

- 5.1.3 運動温存デバイス

- 5.1.4 脊髄刺激装置 & 骨成長促進装置

-

5.2 解剖学的領域別

- 5.2.1 頸椎

- 5.2.2 腰椎

- 5.2.3 胸椎

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アルファテック・スパイン社

- 6.3.3 オーロラ・スパイン社

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 ボストン・サイエンティフィック・コーポレーション

- 6.3.6 センティネル・スパインLLC

- 6.3.7 エバーゲン・システムズ・インディア・プライベート・リミテッド

- 6.3.8 グローバス・メディカル社(ヌバシブ社)

- 6.3.9 ジョンソン・エンド・ジョンソン

- 6.3.10 ジョイマックスGmbH

- 6.3.11 カールストルツSE & Co. KG

- 6.3.12 メドトロニックplc

- 6.3.13 オーソフィックス・メディカル社

- 6.3.14 パラダイム・スパインGmbH

- 6.3.15 リチャード・ウルフGmbH

- 6.3.16 スパイン・ウェーブ社

- 6.3.17 スパインガード

- 6.3.18 ストライカー・コーポレーション

- 6.3.19 バーティフレックス社

- 6.3.20 ジムヴィー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊柱管狭窄症は、脊椎の中を通る神経の通り道である脊柱管が狭くなることによって、神経が圧迫され、様々な症状を引き起こす疾患でございます。特に高齢者に多く見られ、加齢に伴う脊椎の変性によって発症することが一般的です。

脊柱管狭窄症の定義としましては、脊椎を構成する椎骨、椎間板、靭帯などの組織が変性し、脊柱管の内腔が狭くなる状態を指します。この狭窄により、脊髄やそこから分岐する神経根、あるいは馬尾神経が圧迫され、痛み、しびれ、筋力低下などの神経症状が生じます。

種類としては、主に狭窄が生じる部位によって分類されます。最も多いのは腰部脊柱管狭窄症で、次いで頚部脊柱管狭窄症が見られます。胸部脊柱管狭窄症は比較的稀でございます。腰部脊柱管狭窄症では、下肢の痛みやしびれ、間欠性跛行(かんけつせいはこう)が特徴的な症状です。間欠性跛行とは、しばらく歩くと下肢に痛みやしびれが生じて歩けなくなり、少し休むとまた歩けるようになる状態を指します。前かがみになると症状が和らぐ傾向があるのも特徴の一つです。頚部脊柱管狭窄症では、上肢の痛みやしびれ、巧緻運動障害(箸が使いにくい、ボタンがかけにくいなど)、歩行障害などが現れることがあります。

原因は多岐にわたりますが、最も一般的なのは加齢による脊椎の変性です。具体的には、椎間板の膨隆や突出、椎間関節の肥厚、黄色靭帯の肥厚や骨化、骨棘(こつきょく)の形成などが挙げられます。これらの変化が複合的に作用し、脊柱管を狭窄させます。また、脊椎すべり症や脊椎分離症といった他の脊椎疾患が原因となることもございます。稀に、生まれつき脊柱管が狭い先天性のケースも存在します。

診断は、まず患者様の症状や病歴の問診、そして神経学的所見を確認する身体診察から始まります。画像診断が非常に重要であり、X線検査で骨の配列や変性の程度を確認し、MRI(磁気共鳴画像診断)で脊柱管の狭窄の程度、神経の圧迫状況、椎間板や靭帯の状態を詳細に評価します。MRIは軟部組織の描出に優れており、脊柱管狭窄症の診断において最も有用な検査とされています。CT(コンピュータ断層撮影)は骨の構造や骨棘、靭帯の石灰化などをより詳細に確認する際に用いられます。

治療法は、保存療法と手術療法に大別されます。保存療法は、まず第一選択として行われます。薬物療法では、非ステロイド性消炎鎮痛剤(NSAIDs)、神経障害性疼痛治療薬、筋弛緩剤などが用いられます。理学療法では、運動療法やストレッチ、姿勢指導などが行われ、症状の緩和と機能改善を目指します。神経ブロック療法として、硬膜外ブロックや神経根ブロックなどが行われることもあります。これらの保存療法で症状が改善しない場合や、下肢の麻痺が進行する場合、排尿・排便障害(馬尾症候群)が生じた場合には、手術療法が検討されます。

手術療法は、神経の圧迫を取り除くことが目的です。主な術式としては、椎弓切除術(ラミネクトミー)があり、これは脊柱管を広げるために椎弓の一部を切除する方法です。近年では、顕微鏡や内視鏡を用いた低侵襲手術が普及しており、患者様の身体的負担の軽減、早期回復が期待されています。不安定性がある場合には、除圧術に加えて脊椎固定術が行われることもあります。

関連技術としましては、診断においては高解像度MRIや3D-CTによる詳細な画像解析が進んでいます。治療においては、低侵襲手術を可能にする内視鏡や顕微鏡、手術用ナビゲーションシステム、ロボット支援手術などが開発・導入されています。これにより、より正確で安全な手術が可能となり、患者様の回復も早まっています。また、術後のリハビリテーションを支援するウェアラブルデバイスやAIを活用した運動指導なども研究されています。

市場背景としましては、日本を含む多くの先進国で高齢化が急速に進んでおり、脊柱管狭窄症の患者数は増加の一途を辿っています。これにより、診断・治療に関わる医療機器や医薬品、リハビリテーションサービスへの需要が高まっています。特に、高齢者のQOL(生活の質)維持・向上は社会全体の課題であり、脊柱管狭窄症の治療は重要な位置を占めています。医療費の増大も懸念される中で、より効果的で費用対効果の高い治療法の開発が求められています。

将来展望としましては、まず早期診断と予防の重要性が増すと考えられます。生活習慣の改善や適切な運動指導による発症予防、あるいは症状が軽度な段階での介入が研究されています。治療においては、さらなる低侵襲化が進み、患者様の負担がより少ない手術手技や、手術以外の新たな治療法の開発が期待されます。例えば、再生医療の分野では、椎間板の変性を修復する細胞治療や、神経の再生を促す治療法の研究が進められています。また、AIやビッグデータを活用した個別化医療の推進も期待されており、患者様一人ひとりの状態に合わせた最適な治療計画の立案が可能になるでしょう。ウェアラブルデバイスによる日常的な姿勢や活動量のモニタリング、症状の早期発見なども将来的に普及する可能性があります。脊柱管狭窄症は今後も社会的に大きな影響を持つ疾患であり、その診断・治療・予防に関する研究開発は継続的に進展していくものと予測されます。