脊椎手術機器市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

脊椎手術機器市場レポートは、機器タイプ(脊椎減圧デバイスなど)、術式タイプ(開放脊椎手術など)、手術技術(ロボット支援システムなど)、手術実施場所(病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎手術デバイス市場の概要

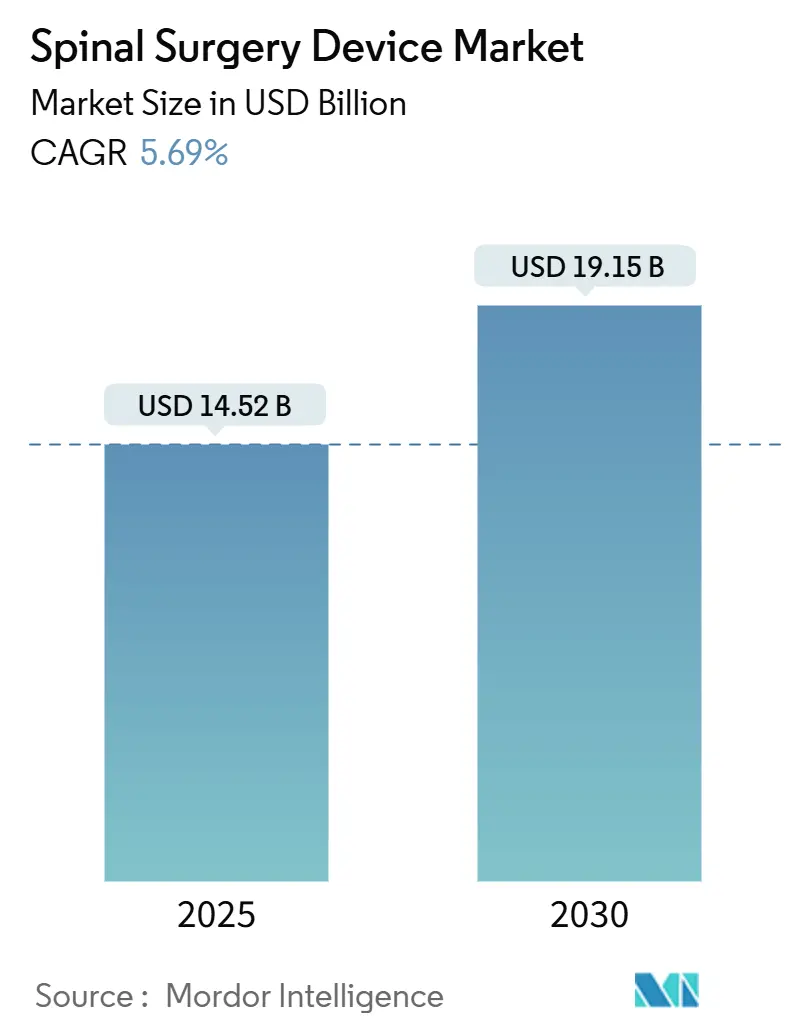

脊椎手術デバイス市場は、2025年には145.2億米ドルに達し、2030年までに191.5億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.69%です。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場となる見込みです。

この市場の拡大は、人口の高齢化に伴う手術件数の増加、変性性脊椎疾患の負担増大、および継続的なデバイス革新を反映しています。不安定性や変形に対する臨床の主流である脊椎固定術用器具への堅調な需要が続く一方で、隣接椎間障害を軽減するために可動性温存代替品が着実に採用されています。ロボット支援、リアルタイムナビゲーション、3Dプリンティングといった精密技術は、手術時間を短縮し、構築の精度を向上させ、病院の投資収益率(ROI)を明確にしています。また、低侵襲手術が合併症率を低下させ、回復を早めることから、外来手術への移行が強化されており、高度なプラットフォームへの投資を促す施設間の競争が生まれています。

主要なレポートのポイント

* デバイスタイプ別では、2024年に脊椎固定術用デバイスが市場シェアの38.46%を占め、可動性温存/非固定術用デバイスが2030年までに6.75%のCAGRで最も速く成長しています。

* 手術タイプ別では、2024年に開腹脊椎手術が市場規模の56.58%を占めましたが、低侵襲脊椎手術は2030年までに5.91%のCAGRで拡大すると予測されています。

* 手術技術別では、2024年に従来のナビゲーションおよび画像誘導アプローチが市場収益シェアの44.73%を占め、ロボット支援システムが2030年までに6.26%のCAGRで最も高い成長率を示しています。

* 手術環境別では、2024年に病院が市場規模の67.29%を占め、外来手術センター(ASC)が同じ期間に6.38%のCAGRで進展しています。

* 地域別では、2024年に北米が収益シェアの44.36%を占め、アジア太平洋地域が2030年までに6.46%のCAGRで最も急速に成長する地域セグメントとなっています。

世界の脊椎手術デバイス市場の動向と洞察(推進要因)

* 変性性脊椎疾患と肥満の有病率の増加: 腰痛による障害調整生命年(DALYs)は、2050年までに1,160万年を超えると予測されており、手術介入への持続的な需要を示しています。65歳以上の人口は2050年までに8,900万人に達すると見込まれ、約2,750万人がすでに脊椎変形を抱えています。高いBMIは固定術後の隣接椎間変性を加速させ、可動性温存インプラントの採用を促進しています。メディケアの予測では、2050年まで器具を用いた手術が着実に増加するとされており、手術能力への圧力を高めています。

* 低侵襲およびロボット支援脊椎手術の採用拡大: ロボットプラットフォームは、外科研修医の間で97%近い臨床受容率を達成し、複雑な症例の手術時間を最大62分短縮しています。完全内視鏡的頸椎手術は、開腹手術よりも合併症が少なく、85%以上の患者満足度を提供します。病院は、多椎間症例でロボットを導入することで、患者一人あたり1,500シンガポールドルのコスト削減を報告しています。CMS(メディケア・メディケイドサービスセンター)はASCの手術リストを拡大し続けており、外来脊椎手術への政策的な勢いを示しています。

* リアルタイムAR/VRナビゲーションおよび3Dプリントインプラントの画期的な進歩: 拡張現実(AR)ナビゲーションは、椎弓根スクリューのサブミリメートル精度を達成しており、SPINAV無作為化試験は複雑な変形治療における初の高レベルのエビデンスを提供しています。並行して、3DプリントPEEKインプラントの進歩は規制当局の承認を加速させており、Curiteva社のトラベキュラーPEEKシステムは60日以内にFDA 510(k)承認を取得し、成熟した経路を示しています。患者固有のケージとリアルタイムガイダンスの組み合わせは、融合率の向上と再手術リスクの低減によって正当化されるプレミアム価格設定を可能にしています。

* インプラント材料の継続的な進歩: チタンコーティングされたPEEKケージは、非コーティングデザインと同等の融合率を達成しつつ、放射線透過性モニタリングの利点を提供します。Mo50 Re合金のFDA承認は、初期試験で破損が観察されなかったレニウムベースの構造を導入しました。メドトロニックのTitan nanoLOCKのような表面改質デバイスは、骨の成長を促進し、治癒期間を短縮し、外科医の信頼を高めています。

市場の成長を抑制する要因

* 高い手術費用とインプラント費用、新興市場における限定的な保険適用: フランスは整形外科インプラントの償還を25%削減し、2億3,100万ユーロの節約を目指し、デバイス不足を引き起こしました。費用対効果分析では、同種移植頸椎固定術がQALY(質調整生存年)あたり2,492米ドルであるのに対し、PEEKケージは3,328米ドルであり、プレミアム戦略に課題を投げかけています。ラテンアメリカでは、高額な初期投資と断片的な保険適用により、低侵襲プラットフォームへのアクセスが制限されています。

* 厳格な複数管轄にわたる規制承認期間: EU MDR(医療機器規則)の段階的導入は2028年まで延長され、市場投入までの期間を長期化させ、研究開発資源を規制対応に転用させています。FDA 510(k)の平均承認期間は90~180日、PMA(市販前承認)は1年を超えることがあり、小規模なイノベーターにとってリスクを増大させています。承認の遅延は競争の活力を抑制し、未充足の臨床ニーズに対応できる最先端技術の普及を遅らせる可能性があります。

* チタンおよびPEEKに対するサプライチェーンの圧力: 世界的な問題であり、特に米国およびEUのハブに影響を与えています。

* 接続されたプラットフォームに対するデータセキュリティの責任: 北米、EU、および拡大するアジア太平洋地域で懸念されています。

詳細なセグメント分析

* デバイスタイプ別:固定術の優位性と可動性温存の勢い

脊椎固定術用デバイスは、2024年に脊椎手術デバイス市場で38.46%の収益シェアを占めました。ALIFやTLIFなどの椎体間固定術は、再現性のある生体力学と外科医の幅広い慣れにより、この優位性を支えています。しかし、人工関節ソリューションは6.75%のCAGRで成長しており、可動性温存が隣接椎間変性を軽減するというエビデンスに牽引されています。腰椎椎間板置換術は、可動性を温存しつつ、固定術と同等の疼痛軽減効果をもたらすことが示されています。可動性温存インプラントの市場規模は、今後数年間で大幅な成長が見込まれています。

* エンドユーザー別:病院が主要なシェアを占め、ASCが成長

病院は、2024年に脊椎手術デバイス市場で64.23%の収益シェアを占めました。これは、複雑な脊椎手術に必要な高度なインフラ、専門知識、および術後ケア能力があるためです。しかし、外来手術センター(ASC)は、低侵襲手術の増加と費用対効果の高い治療への需要により、5.98%のCAGRで成長すると予測されています。ASCは、特定の脊椎手術において、病院よりも低い感染率と患者満足度の向上を示すことが増えています。

* 地域別:北米が優位を保ち、アジア太平洋地域が急成長

北米は、2024年に脊椎手術デバイス市場で40.15%の収益シェアを占めました。これは、高度な医療インフラ、有利な償還政策、および脊椎疾患の有病率の高さに起因しています。米国は、この地域の主要な貢献国であり、技術革新と主要企業の存在が市場を牽引しています。

アジア太平洋地域は、医療支出の増加、高齢化人口の拡大、および医療観光の台頭により、6.92%のCAGRで最も急速に成長すると予測されています。特に中国とインドは、膨大な患者プールと医療インフラの改善により、大きな成長機会を提供しています。

競争環境

脊椎手術デバイス市場は、確立された多国籍企業と革新的な新興企業が混在する競争の激しい環境です。主要な市場プレーヤーは、製品ポートフォリオの拡大、戦略的提携、および研究開発への投資を通じて、市場での地位を強化しようとしています。

* 主要プレーヤー:

* Medtronic plc

* DePuy Synthes (Johnson & Johnson)

* Stryker Corporation

* Zimmer Biomet Holdings, Inc.

* Globus Medical, Inc.

* NuVasive, Inc. (Globus Medicalの一部)

* Orthofix Medical Inc.

* SeaSpine Holdings Corporation (Orthofix Medicalの一部)

* Alphatec Holdings, Inc. (ATEC)

* Spineart SA

これらの企業は、新しいインプラント設計、ナビゲーションシステム、ロボット支援手術プラットフォーム、および生体材料の開発に注力しています。例えば、Medtronicは、脊椎手術におけるAIとロボット工学の統合を推進しており、DePuy Synthesは、患者固有のソリューションとデジタルツールに焦点を当てています。

* 競争戦略:

* 製品イノベーション:低侵襲手術、可動性温存、および生体適合性材料に焦点を当てた新製品の開発。

* M&Aと提携:市場シェアを拡大し、技術ポートフォリオを強化するための戦略的買収とパートナーシップ。

* グローバル展開:特に新興市場でのプレゼンスを確立し、成長機会を捉える。

* 臨床エビデンス:製品の有効性と安全性を示すための臨床研究への投資。

結論

脊椎手術デバイス市場は、脊椎疾患の有病率の増加、技術の進歩、および低侵襲手術への需要の高まりにより、今後も堅調な成長を続けると予想されます。課題は残るものの、イノベーションと戦略的適応を通じて、市場は患者の転帰を改善し、医療システムに価値を提供し続けるでしょう。特に、可動性温存技術、接続されたプラットフォーム、および新興市場は、将来の成長の主要な推進力となるでしょう。

このレポートは、脊椎手術デバイス市場に関する詳細な分析を提供しています。脊椎手術デバイスは、脊椎の安定化、支持、変形矯正に用いられる特殊な器具やインプラント(ロッド、スクリュー、プレート、ケージなど)を指し、手術結果と患者の可動性向上に貢献します。

市場は、デバイスタイプ(脊椎減圧デバイス、脊椎固定デバイス、人工関節/椎間板置換デバイス、骨折修復&VCFデバイス、モーション温存/非固定デバイス)、手術タイプ(開腹脊椎手術、低侵襲脊椎手術(MISS))、手術技術(ロボット支援システム、AR/VRナビゲーションシステム、従来のナビゲーション&画像誘導)、手術環境(病院、外来手術センター(ASC)、専門整形外科&脊椎クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東&アフリカ)によって詳細にセグメント化されています。また、主要地域の世界17カ国の市場規模とトレンドもカバーしています。

市場の成長を牽引する主な要因としては、変性脊椎疾患や肥満の有病率の増加、低侵襲およびロボット支援脊椎手術の採用拡大が挙げられます。さらに、リアルタイムAR/VRナビゲーションや3Dプリントインプラントにおける画期的な進歩、外来脊椎手術に対するASCに優しい償還制度、インプラント材料の継続的な改良、AIを活用した予測分析による手術計画と結果の改善も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。高額な手術費用とインプラント費用、新興市場における限定的な保険適用範囲、複数の管轄区域にわたる厳格な規制承認期間、チタンおよびPEEK原料のサプライチェーンへの圧力、クラウド接続型ロボットおよびARナビゲーションシステムに関するデータセキュリティと法的責任の問題などが挙げられます。

主要なイノベーションとトレンドとしては、以下の点が注目されます。

* モーション温存型インプラントの採用: 従来の固定デバイスと比較して、隣接椎間板変性を低減し、脊椎の可動性を維持するため、再手術のリスクを低減し、機能回復を早めることから、椎間板置換術やその他のモーション温存システムへの移行が進んでいます。

* ロボット支援システムの改善: ロボットガイダンスは、サブミリメートル単位のスクリュー精度を実現し、複雑な症例では手術時間を1時間近く短縮できるため、感染リスクの低減、麻酔時間の短縮、全体的な病院コストの削減に貢献しています。

* 外来手術センター(ASC)の普及: 外来施設では、低侵襲技術と効率的なケアパスウェイを組み合わせることで、同日退院とコスト削減が可能となり、保険者、外科医、患者の双方にとって魅力的な選択肢となっています。

* ARと3Dプリントインプラントの役割: ARナビゲーションは、リアルタイム画像を術野に重ね合わせることで正確な器具操作を可能にし、3Dプリントされた患者固有のケージは、解剖学的適合性を最適化し、より信頼性の高い癒合を促進します。

* 脊椎インプラント性能を向上させる材料革新: チタンコーティングおよびナノテクスチャPEEK表面は、骨統合とX線透過性を改善し、新しいレニウム含有合金は疲労強度を高め、ハードウェアの故障を減らすのに役立っています。

* EU医療機器規制(MDR)の影響: MDRのより厳格なエビデンスと監視要件は、承認サイクルを長期化させ、コンプライアンスコストを増加させるため、企業は新技術の導入前に規制戦略により多くのリソースを割り当てる必要があります。

レポートでは、市場集中度、市場シェア分析、およびAlphatec Spine、Medtronic plc、Stryker Corporation、Zimmer Biomet Holdingsなどを含む主要20社の企業プロファイルが詳細に分析されています。これには、各社の概要、主要事業セグメント、財務状況、製品とサービス、最近の動向などが含まれます。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変性脊椎疾患と肥満の有病率の増加

- 4.2.2 低侵襲およびロボット支援脊椎手術の採用の増加

- 4.2.3 リアルタイムAR/VRナビゲーションと3Dプリントインプラントのブレークスルー

- 4.2.4 外来脊椎手術に対するASCに優しい償還

- 4.2.5 インプラント材料の継続的な進歩

- 4.2.6 AI駆動型予測分析による手術計画と結果の改善

- 4.3 市場の阻害要因

- 4.3.1 高い手術費とインプラント費用。新興市場における限定的な支払者補償

- 4.3.2 厳格な複数管轄区域にわたる規制承認期間

- 4.3.3 チタンおよびPEEK原料に対するサプライチェーンの圧力

- 4.3.4 クラウド接続型ロボットおよびARナビゲーションシステムに関するデータセキュリティと法的責任の懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 脊椎減圧デバイス

- 5.1.1.1 椎体切除システム

- 5.1.1.2 椎間板切除システム

- 5.1.1.3 椎間関節切除システム

- 5.1.1.4 椎間孔拡大術システム

- 5.1.1.5 椎弓切開術システム

- 5.1.2 脊椎固定デバイス

- 5.1.2.1 頸椎固定

- 5.1.2.2 椎体間固定

- 5.1.2.3 胸腰椎固定

- 5.1.2.4 その他

- 5.1.3 関節形成術 / 椎間板置換デバイス

- 5.1.4 骨折修復 & VCFデバイス

- 5.1.5 可動性温存 / 非固定デバイス

- 5.2 手術タイプ別

- 5.2.1 開放脊椎手術

- 5.2.2 低侵襲脊椎手術 (MISS)

- 5.3 手術技術別

- 5.3.1 ロボット支援システム

- 5.3.2 AR/VRナビゲーションシステム

- 5.3.3 従来型ナビゲーション & 画像誘導

- 5.4 手術実施場所別

- 5.4.1 病院

- 5.4.2 外来手術センター (ASCs)

- 5.4.3 整形外科・脊椎専門クリニック

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Alphatec Spine

- 6.3.2 AMTEC Co., Ltd.

- 6.3.3 Aspen Medical Products

- 6.3.4 B. Braun Melsungen AG

- 6.3.5 Baumer S.A.

- 6.3.6 Camber Spine

- 6.3.7 CoreLink Surgical

- 6.3.8 Exactech

- 6.3.9 Globus Medical

- 6.3.10 HighRidge Inc.

- 6.3.11 Johnson & Johnson Services, Inc.

- 6.3.12 Medtronic plc

- 6.3.13 Orthofix-SeaSpine Holdings

- 6.3.14 Orthopedic Implant Company (OIC)

- 6.3.15 RTI Surgical

- 6.3.16 SpineWave

- 6.3.17 Stryker Corporation

- 6.3.18 Víncula Biomédica

- 6.3.19 Xtant Medical

- 6.3.20 Zimmer Biomet Holdings

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎手術機器は、脊椎の疾患や損傷を治療するために使用される医療機器の総称でございます。これらの機器は、脊椎の安定化、変形の矯正、神経圧迫の解除、骨融合の促進などを目的としており、整形外科や脳神経外科領域において、患者様のQOL(生活の質)向上に不可欠な役割を担っております。脊椎は人体の中心軸をなし、神経の重要な経路である脊髄を保護しているため、その手術には高度な技術と精密な機器が求められます。

脊椎手術機器には多岐にわたる種類がございます。主なものとしては、まず「固定・融合機器」が挙げられます。これには、脊椎の不安定性を解消し、骨融合を促進するためのインプラントが含まれます。具体的には、椎弓根スクリュー、ロッド、プレート、椎体間ケージ(PLIF、TLIF、ALIFなどで使用される)、スペーサーなどがあり、これらはチタン合金やPEEK(ポリエーテルエーテルケトン)などの生体適合性の高い素材で作られています。次に、「低侵襲手術(MIS)機器」は、筋肉や組織への損傷を最小限に抑え、患者様の術後回復を早めることを目的とした機器です。内視鏡、顕微鏡、チューブラーリトラクターシステムなどがこれに該当し、小さな切開で手術を行うことを可能にします。また、「ナビゲーション・画像誘導システム」は、術中のリアルタイム画像(X線、CT、MRIなど)と連動し、スクリューの正確な挿入位置や角度をガイドすることで、手術の安全性と精度を飛躍的に向上させます。さらに、骨折した椎体を安定させるための「骨セメント」や、骨融合を促進するための「骨移植材料」(自家骨、同種骨、人工骨など)も重要な機器でございます。その他、ドリル、リーマー、ラスプ、鉗子、剥離子といった一般的な「手術器具」や、術中の神経損傷リスクを低減するための「術中神経モニタリング(IONM)機器」なども脊椎手術に不可欠な要素でございます。

これらの機器は、様々な脊椎疾患の治療に用いられます。主な用途としては、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、変形性脊椎症といった「脊椎変性疾患」の治療が挙げられます。また、交通事故や転倒などによる「脊椎骨折」や「脱臼」といった脊椎外傷、脊柱側弯症や後弯症などの「脊椎変形」、さらには「脊椎腫瘍」や「脊椎感染症」の治療にも不可欠です。具体的な手術手技としては、神経圧迫を解除する椎弓切除術や椎間板摘出術、脊椎の安定性を回復させる脊椎固定術、骨折した椎体を補強する椎体形成術(BKP、KTP)、脊椎の湾曲を矯正する脊椎矯正術など、多岐にわたる手術で活用されております。

脊椎手術機器の進化は、関連技術の発展と密接に結びついております。近年注目されているのは、「3Dプリンティング技術」で、患者様個々の脊椎形状に合わせたカスタムメイドのインプラント製造を可能にし、より適合性の高い治療を提供します。また、「ロボット支援手術システム」は、医師の手技を補助し、手術の精度と再現性を向上させることで、合併症のリスク低減に貢献しております。さらに、「人工知能(AI)」は、画像診断の支援、手術計画の最適化、術後予測などに応用され、治療効果の向上に寄与し始めております。「生体材料科学」の進歩も目覚ましく、骨融合を促進する多孔質チタンや、より生体適合性の高いPEEK素材、さらには生体吸収性材料の開発が進んでおります。その他、「拡張現実(AR)や仮想現実(VR)」を用いた手術シミュレーションや術中ガイダンス、O-armやC-armといった「術中画像診断技術」のさらなる高精度化も、脊椎手術の安全性と効率性を高める上で重要な役割を担っております。

市場背景としましては、世界的な高齢化社会の進展に伴い、脊椎疾患を抱える患者様が増加しており、脊椎手術機器市場は持続的な拡大傾向にございます。グローバル市場では、Medtronic、DePuy Synthes(Johnson & Johnson)、Stryker、Zimmer Biomet、Globus Medical、NuVasiveといった大手医療機器メーカーが市場を牽引しております。これらの企業は、革新的な製品開発と広範な販売網を通じて、市場シェアを拡大しております。日本国内においても、京セラや日本メディカルネクストなどが独自の技術で貢献しております。現在の市場トレンドとしては、患者様の負担を軽減する「低侵襲手術(MIS)」へのシフトが加速しており、これに対応する機器の開発が活発です。また、患者様一人ひとりの状態に合わせた「個別化医療」の需要が高まっており、3Dプリンティングによるカスタムインプラントなどが注目されております。さらに、ナビゲーション、ロボット、AIといった「デジタル技術の統合」が進み、手術の安全性と効率性を高める方向へと進化しております。一方で、医療費抑制の圧力も強く、コスト効率の良い製品開発や、医療経済性を考慮したソリューション提供も重要な課題となっております。

将来展望としましては、脊椎手術機器はさらなる進化を遂げることが予想されます。まず、「さらなる低侵襲化」は引き続き主要なトレンドであり、より小さな切開で、より複雑な手術を安全に行うための技術開発が進むでしょう。これには、内視鏡やロボット技術の高度化が不可欠です。次に、「個別化医療の深化」は、3Dプリンティング技術の普及により、患者様個々の解剖学的特徴に完全に合致するインプラントが標準となる可能性があります。AIによる個別手術計画の最適化も、その精度を一層高めるでしょう。また、「ロボット・AIの活用拡大」は、手術支援ロボットの機能向上と普及、AIによる診断・治療支援の高度化を通じて、手術の安全性と効率性を飛躍的に向上させると期待されます。さらに、「生体材料の進化」により、骨融合をさらに促進し、感染や拒絶反応といった合併症リスクを低減する新素材が開発されることで、術後の長期的な安定性が向上するでしょう。将来的には、「再生医療との融合」も視野に入っており、脊椎疾患の根本治療を目指す再生医療技術と脊椎手術機器が連携することで、新たな治療法が確立される可能性もございます。遠隔医療やデジタルヘルス技術の応用も進み、術前後のモニタリングやリハビリテーションへのデジタル技術の活用が広がることで、患者様の回復プロセス全体をサポートする体制が強化されるでしょう。しかし、これらの高度な技術の導入には、コスト増、医療従事者のトレーニング、倫理的・法的側面への対応といった課題も伴います。これらの課題を克服しつつ、脊椎手術機器は今後も脊椎疾患に苦しむ多くの患者様の希望となるべく、進化を続けていくことと存じます。