脊椎バイオ製剤市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

脊椎バイオ製剤市場レポートは、製品タイプ(骨移植代替材 [骨形成タンパク質など]、脊椎同種移植片 [機械加工構造同種移植片など]、細胞ベースマトリックスなど)、手術タイプ(前方頸椎椎間板切除術および固定術など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパなど)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎バイオロジクス市場は、2025年から2030年の予測期間において、高齢化人口の増加、低侵襲脊椎手術の普及、脊椎変形および外傷の有病率上昇などを背景に、顕著な成長が見込まれています。本市場は、製品タイプ(骨移植代替品、脊椎同種移植片、細胞ベースのマトリックスなど)、手術タイプ(前方頸椎椎間板切除術および固定術など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパなど)別にセグメント化されており、その動向は詳細に分析されています。市場予測は米ドル建ての価値で提供されています。

市場概要

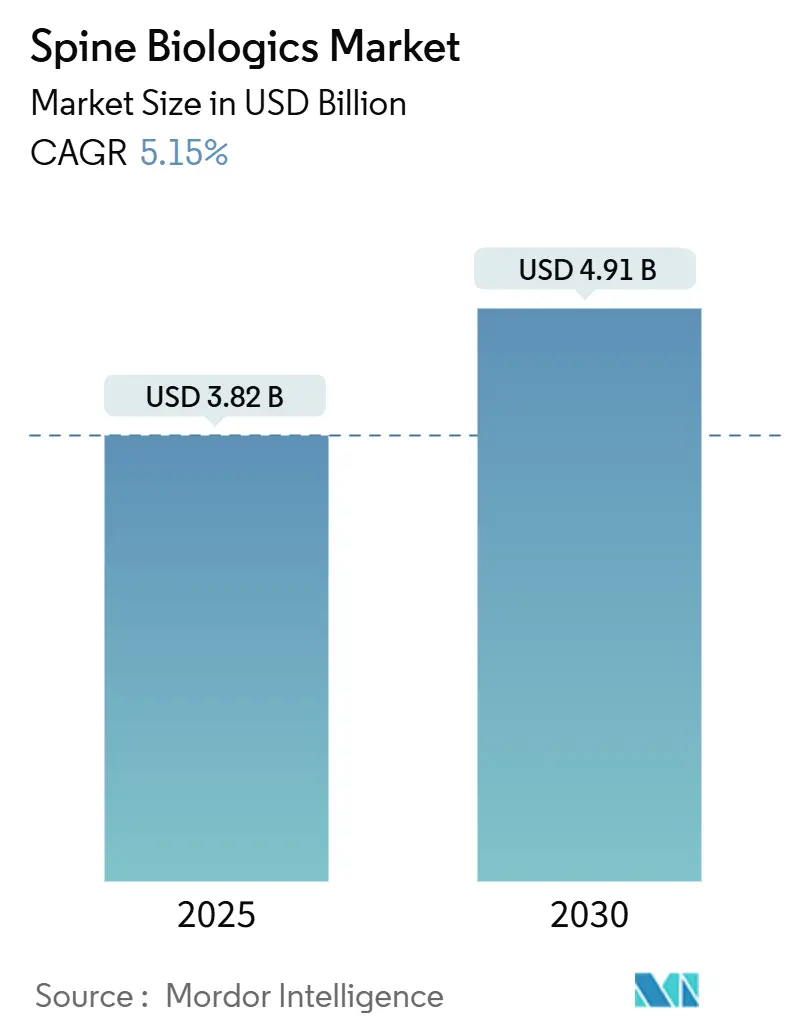

Mordor Intelligenceの分析によると、脊椎バイオロジクス市場規模は2025年に38.2億米ドルと推定され、2030年には49.1億米ドルに達し、予測期間(2025-2030年)中の年平均成長率(CAGR)は5.15%と予測されています。

この成長は、自家骨移植のみに依存する脊椎固定術から、手術時間の短縮、ドナー部位の罹患率低減、および固定の信頼性向上をもたらす先進的な生物学的製剤への明確な移行を反映しています。人口の高齢化は変性脊椎疾患の発生率を継続的に高めており、外来手術に適した低侵襲技術は、外来手術センター(ASC)に適した速硬性バイオロジクスの採用を外科医に促しています。

地域別に見ると、北米が依然として収益面で市場を牽引していますが、アジア太平洋地域は堅牢なインフラ整備と手術件数の増加により、著しく速い成長を遂げています。競争の激しさは中程度であり、Medtronic、Johnson & Johnson、NuVasiveの3社が決定的なシェアを占めていますが、進行中の合併や新たなペプチドベースの参入企業が順位を再編しています。組換えタンパク質に関する償還審査や安全性警告は採用を抑制しており、合成ペプチド、3Dプリント足場、厳格にスクリーニングされた同種移植片への並行した推進を生み出しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には脊椎同種移植片が56.59%の市場シェアを占めてリードしました。一方、細胞ベースのマトリックスは2030年までに6.72%のCAGRを記録すると予測され、最も速い成長を示しています。

* 手術タイプ別: 2024年の脊椎バイオロジクス市場規模において、前方頸椎椎間板切除術および固定術(ACDF)が35.43%を占めました。低侵襲経椎間孔腰椎椎体間固定術(MIS-TLIF)は、2030年までに6.49%のCAGRで最も速い成長を示しています。

* エンドユーザー別: 2024年には病院が65.87%のシェアを維持しました。外来手術センター(ASC)は、1症例あたり平均2,000~3,500米ドルのコスト削減により、6.25%のCAGRで拡大しています。

* 地域別: 2024年には北米が42.46%の脊椎バイオロジクス市場規模で最大の貢献者でした。一方、アジア太平洋地域は2030年までに6.38%のCAGRで成長すると予測されています。

世界の脊椎バイオロジクス市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 変性脊椎疾患を抱える高齢化人口の増加: 65歳以上の人口が増加し、多段階の変性病理を呈する患者が増えることで、脊椎バイオロジクス市場全体で継続的な需要が生まれています。高齢者の骨生物学は治癒に時間がかかるため、外科医はより強力な骨誘導性シグナルを持つ組換えタンパク質や細胞マトリックスをますます好む傾向にあります。メーカーは、宿主の生物学的状態の悪さを補うために、低用量でコラーゲン結合性のBMPや幹細胞を豊富に含むマトリックスで対応しています。

* 低侵襲脊椎手術の急増: チューブ状の牽引器や内視鏡的アプローチに依存する固定術が増加しており、移植片の量と視認性が制限されます。短い切開では、より小さなパッケージで迅速かつ予測可能な固定を実現するバイオロジクスが必要とされ、成形可能なパテやすぐに使えるストリップ形式の研究開発を促進しています。コストモデルもこの傾向を後押ししており、低侵襲経路は45日間のエピソードコストを9.6%削減し、平均2,563米ドルの節約につながります。

* 脊椎変形および外傷の有病率上昇: ライフスタイルの変化、職場での負担、および以前は見過ごされていた状態を発見するより良い画像診断により、変形および外傷の症例数が増加しています。これにより、外科医は従来の骨採取ではなく生物学的移植片を選択するようになっています。特に、以前の固定術が失敗した再手術では、前向き試験で24ヶ月後に95.3%の固定率を達成した細胞骨マトリックスが有効であり、標準的な移植片オプションを上回っています。

* 次世代BMPの規制承認: 10年間の慎重な姿勢の後、FDAはRenovosのナノクレイ結合BMPやAmphix Bioのペプチド類似体など、より安全な骨誘導性タンパク質に画期的な医療機器指定を与え始めています。コラーゲン結合ドメインはタンパク質を局所にとどめ、以前の製剤で報告された異所性骨形成のリスクを大幅に削減する半量プロトコルを可能にしています。ペプチドベースのi-FACTORに関する6年間の追跡データでは、炎症性合併症を回避しつつ98.6%の固定率が示されました。

抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高コストと限られた償還: 支払者は、選択的脊椎手術における高価なバイオロジクス追加費用を承認する前に、費用対効果に関する直接的なデータをますます要求しています。メディケアのバンドル化は組換えタンパク質の個別請求を圧縮し、一部の民間保険会社はBMP-2を単一レベルの頸椎固定術に対して「調査中」と分類しています。

* 組換えタンパク質に関する安全性懸念: 市販後調査により、異所性骨形成から炎症性浮腫に至る有害事象が明らかになり、その使用に対する医師の信頼を損ね、市場の拡大を妨げています。

* 臨床的有効性のばらつき: 骨癒合の成功率は、患者の併存疾患、手術手技、および使用されるバイオロジクスの種類によって大きく異なります。特に、喫煙者や糖尿病患者などのリスクの高い集団では、バイオロジクス単独では一貫した結果が得られない場合があります。

* 倫理的および規制上の課題: 幹細胞ベースの治療法や遺伝子治療などの新しい技術は、倫理的な懸念や複雑な規制経路に直面しており、市場への導入が遅れています。

市場機会

市場の成長を促進する主な機会は以下の通りです。

* 低侵襲脊椎手術(MIS)の台頭: MIS手技は、患者の回復時間の短縮と合併症の軽減につながり、骨癒合を促進するためのバイオロジクスに対する需要を高めています。MISは、より小さな切開部から骨移植片やバイオロジクスを正確に配置できるため、その採用が拡大しています。

* 高齢化人口と脊椎疾患の増加: 世界的に高齢化が進むにつれて、変性脊椎疾患や骨粗鬆症関連の骨折の発生率が増加しており、脊椎固定術や骨再生治療の必要性が高まっています。

* 個別化医療と3Dバイオプリンティング: 患者固有の解剖学的構造と疾患状態に合わせて調整された個別化されたバイオロジクスソリューションの開発は、治療結果を改善し、市場の成長を促進する大きな機会を提供します。3Dバイオプリンティングは、カスタムメイドの骨移植片や足場を作成する可能性を秘めています。

* 新興市場の成長: アジア太平洋地域やラテンアメリカなどの新興市場では、医療インフラの改善、医療費支出の増加、および脊椎疾患の有病率の上昇により、脊椎バイオロジクスに対する需要が急速に拡大しています。

市場の課題

市場の成長を妨げる主な課題は以下の通りです。

* 厳格な規制承認プロセス: 新しい脊椎バイオロジクス製品の承認には、広範な前臨床および臨床試験が必要であり、時間と費用がかかります。これにより、新製品の市場投入が遅れる可能性があります。

* 代替治療法の競争: 脊椎疾患の治療には、物理療法、薬物療法、および非バイオロジクス手術など、多くの代替治療法が存在します。これらの代替法は、バイオロジクス市場に競争圧力をかけます。

* サプライチェーンの複雑さ: バイオロジクス製品は、製造、保管、および輸送において厳格な要件があり、サプライチェーンの管理が複雑で費用がかかる場合があります。

* 知的財産権の保護: 新しいバイオロジクス技術の開発には多額の投資が必要であり、知的財産権の保護は、研究開発へのインセンティブを維持するために不可欠です。しかし、特許侵害やジェネリック版の登場は、市場の収益性に影響を与える可能性があります。

主要な市場セグメント

脊椎バイオロジクス市場は、製品タイプ、用途、およびエンドユーザーに基づいてセグメント化できます。

製品タイプ別

* 骨移植片代替品:

* 骨形態形成タンパク質(BMP)

* 脱灰骨マトリックス(DBM)

* 合成骨移植片(リン酸カルシウム、バイオセラミックスなど)

* 細胞ベースの製品(間葉系幹細胞など)

* 骨移植片増強剤:

* 血小板リッチ血漿(PRP)

* 骨髄吸引濃縮物(BMAC)

* 成長因子

用途別

* 脊椎固定術

* 椎体形成術および後弯形成術

* 変性脊椎疾患

* 脊椎外傷および骨折

* 脊椎腫瘍

エンドユーザー別

* 病院

* 整形外科クリニック

* 外来手術センター

地域別分析

脊椎バイオロジクス市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに地理的にセグメント化されています。

* 北米: 米国とカナダは、高度な医療インフラ、主要な市場プレーヤーの存在、および脊椎疾患の有病率の高さにより、脊椎バイオロジクス市場を支配しています。研究開発への多額の投資と有利な償還政策も、この地域の成長を後押ししています。

* ヨーロッパ: ドイツ、英国、フランスなどの国々は、高齢化人口と医療技術の進歩により、市場の重要なシェアを占めています。しかし、厳格な規制環境と費用対効果への焦点が、市場の成長に影響を与える可能性があります。

* アジア太平洋: 中国、インド、日本は、医療費支出の増加、医療観光の台頭、および脊椎疾患の有病率の上昇により、最も急速に成長している地域です。この地域では、未開拓の市場機会と医療インフラの改善が、市場の成長を促進しています。

* ラテンアメリカ、中東およびアフリカ: これらの地域は、医療インフラの改善、医療費支出の増加、および医療意識の高まりにより、着実な成長が見込まれています。しかし、経済的制約と限られた償還政策が、市場の成長を抑制する可能性があります。

競争環境

脊椎バイオロジクス市場は、いくつかの大手企業と多数の中小企業が存在する競争の激しい市場です。主要な市場プレーヤーは、市場シェアを拡大するために、製品の革新、戦略的提携、合併・買収、および地理的拡大に注力しています。

主要な市場プレーヤーには、以下が含まれます。

* Medtronic plc

* Johnson & Johnson (DePuy Synthes)

* Stryker Corporation

* Zimmer Biomet Holdings, Inc.

* NuVasive, Inc.

* SeaSpine Holdings Corporation

* Orthofix Medical Inc.

* Globus Medical Inc.

* Baxter International Inc.

* Wright Medical Group N.V. (現在はStrykerの一部)

* K2M Group Holdings, Inc. (現在はStrykerの一部)

* OsteoMedix, Inc.

* Xtant Medical Holdings, Inc.

* LifeNet Health

* RTI Surgical Holdings, Inc.

これらの企業は、研究開発に多額の投資を行い、新しい製品を市場に投入し、既存の製品ポートフォリオを強化しています。また、地域市場でのプレゼンスを拡大するために、現地企業との提携や買収も行っています。

結論

脊椎バイオロジクス市場は、高齢化人口、低侵襲手術の採用増加、および技術革新により、今後数年間で大幅な成長が見込まれています。しかし、高コスト、償還の課題、および安全性への懸念は、市場の成長を抑制する可能性があります。市場プレーヤーは、これらの課題に対処し、未開拓の機会を活用するために、革新的なソリューションの開発と戦略的パートナーシップの形成に注力する必要があります。個別化医療、3Dバイオプリンティング、および新興市場は、将来の成長の主要な推進力となるでしょう。

このレポートは、脊椎バイオ製剤市場に関する包括的な分析を提供しています。市場の定義、厳格な調査方法、市場の促進要因と抑制要因、詳細なセグメンテーション、競争環境、そして将来の機会と展望について深く掘り下げています。

1. 市場の定義と調査範囲

本調査における脊椎バイオ製剤市場は、脊椎融合術や再建術を積極的に促進する製品の全世界での販売を対象としています。具体的には、骨移植代替品、脊椎同種移植片、細胞ベースマトリックス、多血小板血漿(PRP)、骨髄吸引濃縮液(BMAC)、および関連する生物学的補助剤が含まれます。これらの製品は、従来の金属インプラントとは異なり、新規の骨成長を刺激し、回復期間を短縮する特性を持っています。

調査範囲からは、脊椎以外の関節で使用される整形外科用生物製剤や、純粋な機械的固定装置は除外されています。

2. 調査方法

本レポートの調査は、厳格な手法に基づいて実施されています。

* プライマリー調査: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカの脊椎外科医、生体材料科学者、病院の調達担当者へのインタビューを通じて、利用率、割引構造、新たな細胞ベースのイノベーションに関する洞察を収集しました。外来手術センター(ASC)の管理者への調査も行い、融合術が外来環境へ移行する傾向を評価しました。

* デスク調査: WHO、米国CDC、Eurostatなどの公的情報源から手術件数や患者数を収集し、地域ごとの需要パターンを把握しました。FDAやEMEAなどの規制当局のデータは、市場に出回っている製品クラスや平均販売価格の特定に役立ちました。業界団体の報告書や企業情報も分析し、有病率、価格設定、臨床的有効性の仮定を裏付けています。

* 市場規模の算出と予測: トップダウンとボトムアップのアプローチを組み合わせ、国レベルの脊椎融合術件数に生物製剤の普及率を乗じ、輸入額や償還料金表と照合して算出しました。主要な変数には、高齢化人口の増加、変性椎間板疾患の有病率、ASCでの症例構成の変化、組換え骨形成タンパク質(BMP)の承認時期、製品クラス別の平均販売価格が含まれます。2025年から2030年までの予測は、多変量回帰分析に基づいており、データセットは毎年更新され、主要な承認や回収があった場合には中間更新が行われます。

3. 市場の動向

3.1 市場の促進要因

* 変性脊椎疾患を持つ高齢者人口の増加: 高齢化に伴い、脊椎疾患の有病率が高まり、脊椎バイオ製剤の需要を押し上げています。

* 低侵襲脊椎手術の急増: 低侵襲手術は回復期間の短縮や患者負担の軽減につながるため、その採用が増加しており、これに適したバイオ製剤の需要が高まっています。

* 脊椎変形および外傷の有病率上昇: 脊椎の変形や外傷の増加も、脊椎再建術におけるバイオ製剤の必要性を高めています。

* 外来手術センター(ASC)での迅速硬化型生物製剤の需要: ASCでは、コスト削減と当日退院のワークフローに合致する、迅速に硬化する即時使用可能な移植片が好まれています。

* 次世代BMPの規制承認: 新しい骨形成タンパク質(BMP)の規制当局による承認は、市場の成長を促進しています。

* 3Dバイオプリントによる患者特異的移植片: 3Dバイオプリンティング技術の進展により、患者個々のニーズに合わせた移植片の提供が可能になりつつあります。

3.2 市場の抑制要因

* 高コストと償還の制限: 脊椎バイオ製剤の高額な費用と、限定的な償還制度が市場の成長を妨げる要因となっています。

* 組換えタンパク質に関する安全性懸念: 組換えタンパク質、特に異所性骨形成などの安全性に関する懸念が、その普及を抑制しています。

* 組織ドナー供給のボトルネック: 脊椎同種移植片などの製品において、組織ドナーの供給不足が課題となっています。

* 細胞ベースマトリックスに対する外科医の学習曲線: 新しい細胞ベースマトリックスの使用には、外科医が習熟するための学習期間が必要であり、これが導入の障壁となることがあります。

4. 市場規模と成長予測(価値)

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 骨移植代替品(骨形成タンパク質、合成セラミックス、ペプチドベース移植片など)、脊椎同種移植片(機械加工構造同種移植片、脱灰骨マトリックス(DBM)、細胞性骨マトリックスなど)、細胞ベースマトリックス、多血小板血漿(PRP)、骨髄吸引濃縮液(BMAC)、その他。

* 手術タイプ別: 前方頸椎椎間板切除術および固定術(ACDF)、経椎間孔/後方腰椎椎体間固定術(TLIF/PLIF)、前方/極外側腰椎椎体間固定術(ALIF/XLIF)、低侵襲後側方固定術、生物製剤補助を伴う頸椎椎間板置換術。

* エンドユーザー別: 病院、外来手術センター、専門クリニック、学術・研究機関。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

5. 競争環境

本レポートでは、市場集中度、競合ベンチマーク、市場シェア分析、およびAlloSource、Alphatec Holdings、Medtronic plc、Stryker Corporation、Zimmer Biomet Holdingsなど20社以上の主要企業のプロファイルが提供されています。各企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

6. 市場機会と将来展望

未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の潜在的な機会と将来の方向性が分析されています。

7. レポートが回答する主要な質問

本レポートは、脊椎バイオ製剤市場における以下の重要な疑問に答えています。

* 外来手術センター(ASC)が脊椎バイオ製剤の採用において中心的な役割を果たす理由: コスト削減と当日退院のワークフローに合致する、迅速硬化型で即時使用可能な移植片が好まれるためです。

* AIとロボットが脊椎バイオ製剤の製品要件をどのように形成しているか: ナビゲーションとカートリッジベースの移植片送達を組み合わせる統合プラットフォームは、精密誘導システムと互換性のあるバイオ製剤の開発を促しています。

* 組換えタンパク質の安全性プロファイルを改善するためにメーカーはどのような措置を講じているか: 次世代製剤では、コラーゲン結合ドメインやペプチド類似体を使用し、投与を局所化し、異所性骨形成のリスクを低減しつつ、融合効果を維持しています。

* どのような規制措置が脊椎バイオ製剤のイノベーションを加速させているか: FDAのブレークスルーデバイス指定は、高度な骨誘導性ペプチドやナノクレイキャリアの承認期間を短縮しています。

* 人口の高齢化が脊椎バイオ製剤の需要にどのように影響するか: 65歳以上の患者層の増加は、骨治癒の課題を提示し、骨誘導特性が強化されたバイオ製剤に対する外科医の選好を高めています。

* コスト圧力がこの市場におけるサプライヤー戦略をどのように変化させているか: ベンダーは、確認された融合結果に支払いを結びつけるバリューベース契約やリスク共有保証とバイオ製剤を組み合わせる傾向を強めています。

8. Mordor Intelligenceの信頼性

Mordor Intelligenceは、透明性の高いデータループ、一貫した調査範囲、タイムリーな更新サイクルを組み合わせることで、信頼性の高い市場データを提供しています。他社のレポートが製品範囲の狭さ、古い価格設定、外来設定の除外、または古いトレンドの単純な外挿といったギャップを持つ中で、Mordor Intelligenceは関連するすべての生物製剤クラスを含み、加重チャネルミックスによって価格を調整し、12ヶ月ごとの更新を行うことで、より安定した意思決定に役立つベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 変性脊椎疾患を持つ高齢者人口

- 4.2.2 低侵襲脊椎手術の増加

- 4.2.3 脊椎変形および外傷の有病率の上昇

- 4.2.4 迅速なASC導入による速硬性生物製剤の需要

- 4.2.5 次世代BMPの薬事承認

- 4.2.6 3Dバイオプリントされた患者特異的移植片

- 4.3 市場の阻害要因

- 4.3.1 高コストと限られた償還

- 4.3.2 組換えタンパク質に関する安全性への懸念

- 4.3.3 組織ドナー供給のボトルネック

- 4.3.4 細胞ベースマトリックスに対する外科医の学習曲線

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 骨移植代替品

- 5.1.1.1 骨形成タンパク質

- 5.1.1.2 合成セラミックス&生体活性ガラス

- 5.1.1.3 ペプチドベース&PTH強化移植片

- 5.1.2 脊椎同種移植片

- 5.1.2.1 機械加工構造同種移植片

- 5.1.2.2 脱灰骨基質 (DBM)

- 5.1.2.3 細胞性骨基質

- 5.1.3 細胞ベースの基質

- 5.1.4 多血小板血漿 (PRP)

- 5.1.5 骨髄吸引濃縮液 (BMAC)

- 5.1.6 その他

- 5.2 手術タイプ別

- 5.2.1 前方頸椎椎間板切除術および固定術 (ACDF)

- 5.2.2 経椎間孔/後方腰椎椎体間固定術 (TLIF/PLIF)

- 5.2.3 前方/極外側腰椎椎体間固定術 (ALIF/XLIF)

- 5.2.4 低侵襲後側方固定術

- 5.2.5 生物学的補助剤を用いた頸椎椎間板置換術

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 学術・研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 AlloSource

- 6.4.2 Alphatec Holdings

- 6.4.3 Arthrex Inc.

- 6.4.4 B. Braun Melsungen AG

- 6.4.5 Baxter International

- 6.4.6 BioHorizons Vivigen

- 6.4.7 Biosenic SA

- 6.4.8 CoreLink Holdings, LLC

- 6.4.9 Globus Medical

- 6.4.10 Highridge Inc.

- 6.4.11 Johnson & Johnson Services, Inc.

- 6.4.12 Kuros Biosciences

- 6.4.13 Medtronic plc

- 6.4.14 Orthofix Medical Inc.

- 6.4.15 RTI Surgical Holdings

- 6.4.16 SeaSpine Holdings

- 6.4.17 Spinal Elements, Inc.

- 6.4.18 Spine Wave Inc.

- 6.4.19 Stryker Corporation

- 6.4.20 Tissue Regenix Group

- 6.4.21 Xtant Medical Holdings

- 6.4.22 Zimmer Biomet Holdings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎バイオ製剤とは、脊椎疾患の治療、特に脊椎固定術における骨の癒合促進や、損傷した組織の再生を目的として使用される生物学的製剤の総称でございます。これらは、従来の自家骨移植や人工材料の限界を補完し、より安全で効果的な治療法を提供するために開発されてまいりました。生体由来の物質(細胞、成長因子、組織など)や、それらを模倣・応用した材料が用いられ、脊椎手術の成功率向上と患者様のQOL改善に大きく貢献しております。

脊椎バイオ製剤には、その機能や構成要素によっていくつかの種類がございます。まず、骨移植代替材料(Bone Graft Substitutes, BGS)は、自家骨移植の代替または補完として広く用いられております。これには、骨誘導能を持つ脱灰骨基質(Demineralized Bone Matrix, DBM)や、骨伝導能を持つリン酸カルシウム系(ハイドロキシアパタイト、リン酸三カルシウムなど)の合成骨移植材料がございます。これらを組み合わせた複合材料も開発されており、それぞれの利点を活かした治療が可能です。次に、成長因子製剤は、骨形成を強力に促進するタンパク質を利用したもので、特に骨形成タンパク質(Bone Morphogenetic Proteins, BMPs)が代表的でございます。BMP-2は、その強力な骨誘導能により、難治性の骨癒合不全や広範囲の骨欠損に対して効果を発揮することが期待されております。さらに、細胞治療も注目されており、患者様自身の骨髄や脂肪から採取した間葉系幹細胞(Mesenchymal Stem Cells, MSCs)を移植することで、骨や軟骨の再生を促す研究が進められております。将来的には、iPS細胞やES細胞を用いた再生医療への応用も期待されております。また、椎間板の変性に対する再生医療として、細胞や成長因子、ハイドロゲルなどを組み合わせた製剤の開発も進められております。

これらの製剤は、主に脊椎固定術において使用されます。脊椎固定術は、脊柱管狭窄症、椎間板ヘルニア、脊椎すべり症、脊椎外傷、脊椎腫瘍、脊椎変形(側弯症など)といった様々な脊椎疾患に対して行われ、不安定な脊椎を安定化させ、神経症状の改善を図る手術でございます。脊椎バイオ製剤は、この手術における骨癒合率の向上、癒合期間の短縮、そして自家骨採取に伴う合併症(採取部の痛み、感染など)の回避を目的として使用されます。特に、高齢者や骨粗鬆症患者など、骨癒合が困難な症例においてその価値は高く評価されております。また、変性した椎間板の修復・再生を目指す椎間板再生医療は、まだ研究段階にございますが、将来的に腰痛の根本治療として期待されております。

脊椎バイオ製剤の開発と応用には、様々な関連技術が深く関わっております。生体材料科学は、生体適合性、生分解性、機械的強度に優れた材料(ハイドロゲル、ポリマー、セラミックスなど)の開発を支え、製剤の安全性と機能性を高めております。組織工学は、細胞、足場材料、生体活性分子を組み合わせて、より複雑で機能的な組織を再生する技術であり、3Dバイオプリンティングによる患者様個々の形状に合わせた骨組織の作製も研究されております。再生医療の分野では、幹細胞研究や遺伝子治療、免疫学の進展が、新たなバイオ製剤の開発を加速させております。また、CTやMRI、X線などのイメージング技術は、術前計画、術中ナビゲーション、術後評価に不可欠であり、製剤の効果を客観的に評価するために用いられます。さらに、低侵襲手術(Minimally Invasive Surgery, MIS)の進展は、小さな切開でバイオ製剤を適用することを可能にし、患者様の負担軽減に貢献しております。

脊椎バイオ製剤の市場は、世界的に拡大傾向にございます。高齢化社会の進展に伴い、脊椎疾患の患者様が増加し、それに伴い脊椎手術の件数も増加しております。自家骨移植の代替・補完としてのニーズが高まる中、より安全で効果的なバイオ製剤への需要は今後も堅調に推移すると予測されております。特に、低侵襲手術との組み合わせや、患者様個々の状態に合わせた個別化医療へのシフトが市場のトレンドとなっております。しかしながら、高コストであること、有効性・安全性の長期データ蓄積が求められること、規制当局の承認プロセス、そして倫理的側面(特に細胞治療)や保険償還の問題など、解決すべき課題も多く存在いたします。これらの課題を克服し、より多くの患者様が恩恵を受けられるよう、研究開発と制度整備が進められております。

将来展望としましては、脊椎バイオ製剤はさらなる進化を遂げることが期待されております。個別化医療の進展により、患者様個々の病態や骨質に合わせた最適なバイオ製剤が選択・開発されるようになるでしょう。骨誘導能、骨伝導能、血管新生能などを兼ね備えた多機能性製剤や、外部刺激に応答して薬剤を放出したり、生体内で分解速度を制御したりするスマートバイオ製剤の開発も進むと予想されます。また、変性した椎間板を根本的に修復する椎間板再生医療の確立は、慢性腰痛に苦しむ多くの患者様にとって画期的な治療法となる可能性を秘めております。3Dバイオプリンティング技術の応用により、患者様特有の形状や構造を持つ骨組織を精密に作製し、より適合性の高い移植材料を提供できるようになるかもしれません。AIやビッグデータの活用は、治療効果の予測や新薬開発の効率化に貢献し、低侵襲化のさらなる推進は、バイオ製剤とロボット支援手術などの融合によって実現されるでしょう。これらの技術革新により、脊椎バイオ製剤は、脊椎疾患治療の未来を大きく変える可能性を秘めていると言えます。