脊椎ロボット手術市場:規模・シェア分析、成長動向と予測 (2025-2030年)

脊椎ロボット手術市場レポートは、製品タイプ(ロボットシステム、ナビゲーションシステム、消耗品・アクセサリー、ソフトウェア・サービス)、用途(固定術、非固定術)、エンドユーザー(病院、外来手術センター、その他)、年齢層(成人、高齢者、小児)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

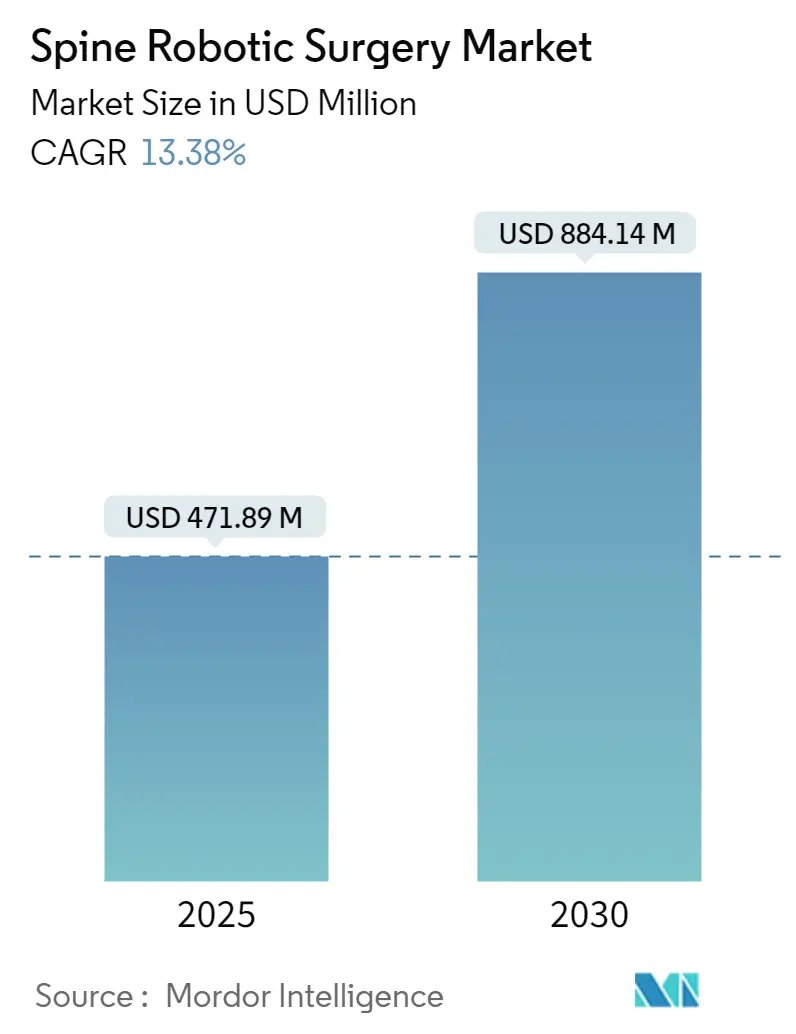

「脊椎ロボット手術市場」は、2019年から2030年を調査期間とし、2025年には4億7,189万米ドル、2030年には8億8,414万米ドルに達し、2025年から2030年にかけて13.38%の年平均成長率(CAGR)で成長すると予測されています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

この市場の成長は、AI支援の軌道計画、統合型CTナビゲーション、予測可能な結果に対する精度連動型償還プログラム、中国の迅速な医療機器承認、外来手術センター(ASC)向けの利用ベースの商業モデルなどによって推進されています。ロボットガイダンスは95%を超える椎弓根スクリューの精度を達成し、再手術コストの削減に貢献しています。競争は中程度で、既存企業はソフトウェアサービスを強化し、アジア太平洋地域の現地企業は価格競争力で市場を拡大しています。

主要な市場動向

* 製品タイプ別: ロボットシステムが2024年に64.51%の市場シェアを占め、ナビゲーションシステムは2030年までに14.23%と最も速いCAGRで成長すると予測されています。

* 用途別: 固定術が2024年に76.76%の市場シェアを占め、除圧術は2030年までに15.5%と最も速いCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に70%を超える市場シェアを占め、外来手術センター(ASC)は2030年までに16.8%と最も速いCAGRで成長すると予測されています。

主要企業は、製品ポートフォリオの拡大、戦略的提携、M&Aを通じて市場での地位を強化しています。特に、新興市場における現地企業とのパートナーシップは、地域特有のニーズに対応し、市場浸透を加速させる上で重要です。技術革新は引き続き市場成長の主要な推進力であり、より小型で費用対効果の高いシステム、AIと機械学習の統合、術中リアルタイムガイダンスの改善が期待されています。これらの進展は、脊椎手術の安全性と有効性をさらに高め、患者の転帰を改善するとともに、医療従事者の負担を軽減するでしょう。

脊椎ロボット手術市場レポート概要

本レポートは、脊椎ロボット手術市場に関する詳細な分析を提供しています。脊椎外科用ロボットは、ロボット工学、コンピューター支援ナビゲーション、最先端の画像技術を駆使し、複雑な脊椎手術の精度、正確性、全体的な手術結果を向上させる高度な医療機器として定義されています。これにより、医療提供者は最先端の外科的ケアを提供し、競争優位性を確立することが可能となります。

市場規模と成長予測

脊椎ロボット手術市場は、2025年には4億7,189万米ドルの規模に達すると予測されています。2025年から2030年にかけては、年平均成長率(CAGR)13.38%で拡大し、2030年には8億8,414万米ドルに達すると見込まれています。

市場セグメンテーション

市場は主に以下の要素でセグメント化されています。

* 製品タイプ別: ロボットシステム(ペディクルスクリュー位置決めロボット、ナビゲーション統合ロボット、ハイブリッド画像ロボットプラットフォームを含む)、ナビゲーションシステム、消耗品およびアクセサリー、ソフトウェアおよびサービス。2024年の収益では、ロボットシステムが64.51%を占め、精密なスクリュー配置におけるその重要な役割を反映しています。

* 用途別: 脊椎固定術(Fusion Surgery)と非固定術(Non-fusion Surgery)。

* エンドユーザー別: 病院、外来手術センター(ASC)、その他。外来手術センターは、従量課金制のビジネスモデルによりロボット導入が手頃になり、回復期間を短縮する外来固定術プロトコルを支援するため、14.19%のCAGRで成長すると予測されており、将来の成長において重要な役割を果たすでしょう。

* 年齢層別: 成人、高齢者、小児。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米。アジア太平洋地域は、中国の迅速な「革新的医療機器」承認制度と国内製造の拡大により、14.09%のCAGRで最も速い成長を遂げると予測されています。

市場促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 低侵襲脊椎固定術ロボットの採用増加。

* 北米およびEUにおける精度連動型償還インセンティブ。

* AIを活用した術前軌道計画ツールの登場。

* 外来手術センター(ASC)に焦点を当てた従量課金制ロボットビジネスモデル。

* 中国における「革新的医療機器」の迅速承認制度。

* 手術時間を短縮する統合型CTナビゲーション/ロボットハイブリッドプラットフォーム。

市場抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 脊椎ロボットの高額な初期費用とサービスコスト。

* 複数の管轄区域にわたる厳格な規制承認プロセス。

* ネットワーク化されたロボットにおけるサイバーセキュリティの脆弱性。

* ロボット手術の訓練を受けた脊椎外科医の不足。

競争環境

市場は、Accuray Incorporated、Alphatec Holdings、Brainlab AG、Curexo Inc.、DePuy Synthes (Johnson & Johnson)、eCential Robotics、Globus Medical Inc.、Intuitive Surgical Inc.、Lem Surgical AG、Medtronic plc、Nanjing Perlove Medical、NuVasive Inc.、Point Robotics MedTech Inc.、Renishaw plc、Siemens Healthineers、Stryker Corporation、Tinavi Medical、Zimmer Biomet Holdings Inc.など、多数の主要企業によって構成されており、市場集中度や市場シェア分析が行われています。

市場機会と将来展望

本レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来的な市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 低侵襲脊椎固定術ロボットの採用増加

- 4.2.2 北米およびEUにおける精度連動型償還インセンティブ

- 4.2.3 AI搭載術前軌道計画ツールの登場

- 4.2.4 ASCに特化した従量課金制ロボットビジネスモデル

- 4.2.5 中国の「革新的医療機器」迅速承認ルート

- 4.2.6 統合型CTナビゲーション/ロボットハイブリッドプラットフォームによる手術時間短縮

-

4.3 市場抑制要因

- 4.3.1 脊椎ロボットの高額な初期費用とサービス費用

- 4.3.2 複数の管轄区域にわたる厳格な規制承認

- 4.3.3 ネットワーク化されたロボットにおけるサイバーセキュリティの脆弱性

- 4.3.4 ロボット手術訓練を受けた脊椎外科医の限られた数

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 ロボットシステム

- 5.1.1.1 椎弓根スクリュー位置決めロボット

- 5.1.1.2 ナビゲーション統合ロボット

- 5.1.1.3 ハイブリッド画像診断ロボットプラットフォーム

- 5.1.2 ナビゲーションシステム

- 5.1.3 消耗品およびアクセサリー

- 5.1.4 ソフトウェアおよびサービス

-

5.2 用途別

- 5.2.1 脊椎固定術

- 5.2.2 非脊椎固定術

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他

-

5.4 年齢層別

- 5.4.1 成人

- 5.4.2 高齢者

- 5.4.3 小児

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Accuray Incorporated

- 6.3.2 Alphatec Holdings

- 6.3.3 Brainlab AG

- 6.3.4 Curexo Inc.

- 6.3.5 DePuy Synthes (Johnson & Johnson)

- 6.3.6 eCential Robotics

- 6.3.7 Globus Medical Inc.

- 6.3.8 Intuitive Surgical Inc.

- 6.3.9 Lem Surgical AG

- 6.3.10 Medtronic plc

- 6.3.11 Nanjing Perlove Medical

- 6.3.12 NuVasive Inc.

- 6.3.13 Point Robotics MedTech Inc.

- 6.3.14 Renishaw plc

- 6.3.15 Siemens Healthineers

- 6.3.16 Stryker Corporation

- 6.3.17 Tinavi Medical

- 6.3.18 Zimmer Biomet Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

脊椎ロボット手術は、脊椎外科領域において、ロボット技術を応用して手術の精度と安全性を向上させる革新的な医療アプローチです。従来の脊椎手術は、医師の熟練した手技に大きく依存していましたが、ロボット支援システムを導入することで、術前の計画に基づいた正確な器具の誘導や、微細な操作が可能となり、患者さんへの負担軽減と治療成績の向上が期待されています。この技術は、特に複雑な脊椎の解剖学的構造において、神経や血管といった重要な組織を損傷するリスクを低減し、インプラントの最適な配置を実現することを目的としています。

脊椎ロボット手術の主な種類としては、現在臨床で広く用いられている半自律型ロボットシステムが挙げられます。これは、医師が術前にCTやMRIなどの画像データを用いて手術計画を立案し、その計画をロボットシステムにインプットするものです。手術中、ロボットは医師の指示に従い、計画された軌道に沿って手術器具(例えば、椎弓根スクリューの挿入ガイドなど)を正確に誘導・保持します。医師はロボットの誘導に従って手技を進めるため、人間の手の震えや視覚的な限界による誤差を最小限に抑えることができます。代表的なシステムには、Medtronic社のMazor X Stealth Editionや、Globus Medical社のExcelsiusGPSなどがあり、これらはナビゲーションシステムと統合され、リアルタイムでの位置確認を可能にしています。将来的には、より高度な自律性を備えたロボットシステムの開発も進められていますが、現状では医師の監督下での半自律型が主流となっています。

この技術は多岐にわたる脊椎疾患の治療に応用されています。最も一般的な用途の一つは、脊椎固定術における椎弓根スクリューの正確な挿入です。椎弓根は神経や血管に近接しており、スクリューの挿入ミスは重篤な合併症を引き起こす可能性があるため、ロボットによる高精度な誘導は非常に有効です。具体的には、椎間板ヘルニア、脊柱管狭窄症、脊椎すべり症、脊椎分離症、脊椎変形(側弯症や後弯症など)といった疾患に対する固定術に用いられます。また、脊椎腫瘍の摘出術においては、腫瘍の正確な位置特定と切除範囲の計画に貢献し、周囲の正常組織へのダメージを最小限に抑えることが可能です。脊椎骨折の整復・固定や、診断のための生検においても、ロボットの精密な誘導が診断精度と安全性を高めます。

脊椎ロボット手術を支える関連技術も進化を続けています。中核となるのは、術中ナビゲーションシステムです。これは、術前の3D画像データ(CT、MRI)と術中の患者さんのリアルタイムな位置情報を統合し、手術器具の正確な位置をモニター上で表示する技術です。これにより、医師は肉眼では見えない深部の構造を把握しながら手術を進めることができます。また、高精度な画像診断技術(術中CT、O-armなど)は、術中のリアルタイムな画像更新を可能にし、ロボットの誘導精度をさらに向上させます。近年では、人工知能(AI)の活用も進んでおり、術前計画の最適化、術中リスクの予測、画像解析による病変の自動検出などに貢献しています。さらに、拡張現実(AR)や仮想現実(VR)技術は、術前シミュレーションや術中ガイダンスの視覚化を強化し、医師のトレーニングや手術の理解度向上に役立っています。3Dプリンティング技術も、患者さん個々の骨格に合わせたカスタムメイドのインプラントや手術ガイドの作成に利用され、個別化医療の推進に寄与しています。

市場背景を見ると、世界の医療ロボット市場は高齢化社会の進展と低侵襲手術へのニーズの高まりを背景に、急速な成長を遂げています。脊椎ロボット手術システムもその一翼を担っており、特に欧米を中心に導入が進んでいます。主要なメーカーは、前述のMedtronic社やGlobus Medical社などが市場を牽引しており、技術開発競争も活発です。日本においても、脊椎疾患患者の増加に伴い、より安全で確実な手術を求める声が高まっており、脊椎ロボット手術の導入が進みつつあります。しかし、高額な初期導入コストやメンテナンス費用、保険適用範囲の課題、そして医師や医療スタッフの専門的なトレーニングの必要性など、普及に向けた課題も存在します。これらの課題を克服し、より多くの医療機関で導入されることが期待されています。

将来展望としては、脊椎ロボット手術はさらなる技術革新と適用範囲の拡大が予測されます。ロボットシステムはより小型化、高機能化し、AIとの連携が強化されることで、術前計画から術中操作、術後評価までの一連のプロセスがより最適化されるでしょう。触覚フィードバック機能の搭載により、医師はロボットを介して組織の硬さや抵抗を感じ取ることが可能となり、より繊細な操作が実現するかもしれません。また、現在主流の半自律型から、特定のタスクにおいてはより自律性の高いロボットが医師の監督下で手術を行う「協働型」への進化も考えられます。これにより、手術時間の短縮や医師の負担軽減が期待されますが、倫理的・法的側面からの議論も不可欠です。コストの低減と保険適用の拡大が進めば、より多くの医療機関での導入が進み、患者さんへのアクセスも向上するでしょう。最終的には、脊椎ロボット手術は、合併症リスクの低減、回復期間の短縮、そして患者さんのQOL(生活の質)向上に大きく貢献する、脊椎外科医療の標準的な治療法の一つとなる可能性を秘めています。医師の専門知識とロボットの精密な技術が融合することで、脊椎疾患に苦しむ多くの患者さんに新たな希望をもたらすことが期待されています。