スパイラル膜市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

スパイラル膜市場レポートは、ポリマー材料(ポリアミド(TFC)、ポリエーテルスルホン(PES)など)、分離技術(精密ろ過、限外ろ過など)、エンドユーザー産業(都市水処理、食品・飲料など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スパイラル膜市場の概要(2030年までの市場規模とシェア予測)

市場概要

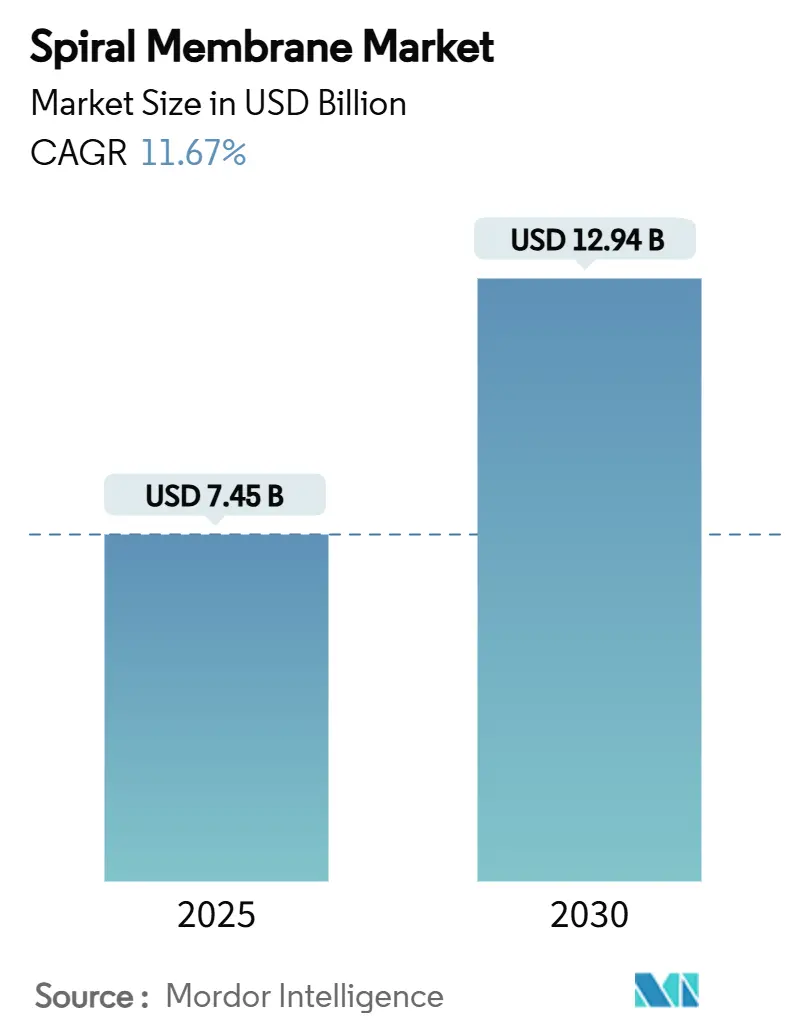

スパイラル膜市場は、2025年に74.5億米ドルと推定され、2030年までに129.4億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)11.67%で成長すると予測されています。この力強い成長は、水処理能力の向上と厳格化する排出基準への対応能力に支えられています。産業および自治体セクターの購入者は、高い充填密度が設備設置面積と初期費用を削減するため、スパイラル膜に傾倒しています。

ポリマー材料別では、ポリアミド薄膜複合(TFC)エレメントが大規模な脱塩処理の主流ですが、フッ素ポリマー設計は過酷な化学物質を含む流れでシェアを拡大しています。分離技術別では、逆浸透(RO)設備の導入が現在の需要の大部分を牽引していますが、食品・飲料加工業者がタンパク質回収プロジェクトを強化するにつれて、限外ろ過(UF)モジュールも急速に拡大しています。地域別では、アジア太平洋地域が使用量と成長の両方で優位に立っており、現地の規制が高度な処理の採用を義務付けています。北米とヨーロッパでは、老朽化した設備の交換やPFAS(有機フッ素化合物)除去への取り組みにより、安定したアップグレード需要が見られます。競争環境は中程度に細分化されており、多国籍サプライヤーは材料科学の進歩とターゲットを絞った買収を通じて、その地位を強化しています。

主要なレポートのポイント

* ポリマー材料別: ポリアミドTFC製品が2024年に市場シェアの43.22%を占め、フッ素ポリマーは2030年までにCAGR 12.56%を記録すると予測されています。

* 分離技術別: 逆浸透(RO)が2024年に収益の47.45%を占め、限外ろ過(UF)は2030年までに最速のCAGR 12.67%を記録する見込みです。

* 最終用途産業別: 自治体水処理が2024年に収益の38.66%を占め、食品・飲料セグメントは予測期間中にCAGR 12.96%で成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の34.11%を占め、CAGR 12.77%で拡大し、他のすべての地域を上回ると予測されています。

世界のスパイラル膜市場のトレンドと洞察

成長要因

* 食品・飲料におけるタンパク質分画ニーズの拡大: 乳製品加工業者やジュース製造業者は、高付加価値タンパク質分離物の生産のため、熱濃縮から膜分画へ移行しています。スパイラル巻マイクロろ過ラインは、ホエイタンパク質を高い効率で分離し、機能特性を維持します。最近のスペーサー再設計により、ファウリングが抑制され、洗浄間の運転時間が延長されています。また、スパイラルモジュールはホローファイバーユニットよりも高い表面積密度を持つため、省スペース化と土木工事費の削減に貢献します。

* ホローファイバーから高フラックススパイラル巻モジュールへの移行: 産業用水処理事業者は、スパイラル巻設計がホローファイバーに比べて最大3倍高い充填密度を提供し、より小型のスキッドと低い交換コストを実現することに注目しています。新しいフィードスペーサー形状が乱流を促進し、化学物質の使用量を削減するため、洗浄プロトコルも改善されています。これらの利点は、乳製品、砂糖、ゼラチンなどの粘性流体において特に有効です。

* バイオプロセシングにおける熱殺菌可能なスパイラル膜の採用: バイオ医薬品工場では、121℃の蒸気に耐える熱殺菌可能なスパイラルエレメントが指定されるようになり、過酷な化学物質の使用を排除し、バリデーションを簡素化し、ダウンタイムを削減しています。モノクローナル抗体や細胞治療の生産量増加が採用を加速させています。

* 産業および自治体の排水排出基準の厳格化: EU都市排水処理指令の改訂やアジア太平洋地域のゼロ液体排出義務などの政策変更により、公益事業や工場は、微量汚染物質、医薬品、PFASを除去できる高度な処理ラインの追加を余儀なくされています。自治体は、従来の活性汚泥処理プラントをスパイラルモジュールを統合した膜バイオリアクターに改修し、バイオ固形物排出量を大幅に削減しています。

* バッテリーサプライチェーンにおけるスパイラルナノろ過によるリチウム塩水濃縮: リチウム塩水濃縮におけるスパイラルナノろ過の採用は、バッテリーサプライチェーンにおいて重要な役割を果たし、リチウム抽出効率の向上に貢献しています。

阻害要因

* 膜ファウリングと洗浄化学物質コスト: 脱塩プラントでは、洗浄がRO運転費用のかなりの部分を占めています。バイオファウリングは膜寿命を短縮し、特に塩素に耐えられないポリアミドエレメントで顕著です。新しい技術が開発中ですが、高い洗浄コストとダウンタイムが、生物活性の高い流れでの採用を抑制する可能性があります。

* RO運転における高いエネルギー/圧力需要: 海水から透過水を生産するには、平均で3~4kWhの電力を消費し、エネルギーはプラントの運転費用の最大50%に達することがあります。等圧回収装置や超高透過性膜の進歩があるものの、広範な展開には時間がかかり、高圧ポンプや耐腐食性配管への設備投資も依然として多額です。

* 超高純度ポリアミドキャスティングフィルムの価格変動: サプライチェーンにおけるアジア太平洋地域への集中が、価格変動の要因となり、市場に影響を与えています。

セグメント分析

* ポリマー材料別: ポリアミド薄膜複合材は、脱塩処理における長年の性能最適化に支えられ、2024年に市場シェアの43.22%を維持しました。PESはバイオプロセシングにおいてニッチな用途を持ちます。PVDFやPTFEなどのフッ素ポリマーは、現在シェアは小さいものの、年間12.56%の成長が見込まれており、リチウム塩水、半導体、攻撃的な溶剤の流れにおける機会を獲得しています。これらの化学物質は極端なpHと温度に耐えることができます。ポリアミドは成熟したサプライチェーンと競争力のある価格設定が強みですが、塩素感受性があるため、フッ素ポリマーへの切り替えが検討されています。

* 分離技術別: 逆浸透(RO)は、世界の脱塩および超純水用途に支えられ、2024年に47.45%の収益を維持しました。しかし、限外ろ過(UF)ラインはCAGR 12.67%で加速しており、食品、乳製品、バイオテクノロジー加工業者が高価値タンパク質の濃縮のために採用しています。ナノろ過は、水軟化や溶剤リサイクルなどの選択的な二価イオン除去に優れています。マイクロろ過はROの前処理や飲料の清澄化に利用されていますが、成長は緩やかです。

* 最終用途産業別: 自治体公益事業は、政府のインフラ投資に支えられ、2024年の収益の38.66%を占めました。食品・飲料加工業者は、CAGR 12.96%で最も急速に成長しているグループを形成しており、スパイラル巻モジュールは、クリーンラベルの期待に応えながら、タンパク質、糖、ジュースを濃縮します。ヘルスケア製造業者も支出を増やしており、石油・ガス事業者は生産水のリサイクルにセラミックライニングのスパイラルエレメントを採用しています。

地域分析

* アジア太平洋: 2024年にスパイラル膜市場シェアの34.11%を占め、2030年までのCAGR 12.77%は他のすべての地域を上回ります。中国の工場は環境規制により高度な膜の設置を義務付けられ、インドは自治体のアップグレードに公的資金を投入しています。台湾、日本、韓国の半導体工場は超純水を必要とし、高選択性ROおよびUFスタックの需要を押し上げています。

* 北米: 2番目に大きな消費地域であり、インフラ投資雇用法により水システム近代化に多額の資金が投入されています。老朽化したROシステムは、エネルギーを削減する高透過性設計に交換されており、市場活動はPFAS除去と産業再利用のアップグレードに集中しています。

* ヨーロッパ: 水枠組み指令の下で厳格な排出基準を維持しており、食品、飲料、医薬品工場全体で改修を促進しています。スカンジナビアの公益事業はPFASをターゲットとしたナノろ過を試験的に導入し、南部の国々は海水脱塩を展開しています。

* ラテンアメリカ: 需要は鉱業ハブに集中しており、チリとアルゼンチンはリチウム塩湖にスパイラルナノろ過を導入しています。ブラジルのパルプ・製紙工場は、閉ループ漂白回路にROを採用しています。

* 中東および北アフリカ: 大規模ROプラントに重点を置いており、国営公益事業は電力制約を相殺するためにエネルギー回収装置を模索しています。

* サハラ以南アフリカ: 採用は低いものの、水不足の都市で多国間貸付機関が下水再利用プロジェクトに資金を供給するにつれて増加しています。

競争環境

スパイラル膜市場は高度に統合されています。DuPontはWater Solutions部門を維持し、長期的な自信を示しました。Toray Industriesは、RO、NF、MBRモジュールを単一のデジタル監視プラットフォームの下で統合し、提供を拡大しています。SUEZは、VeoliaによるWater Technologies and Solutionsの買収後、アフターマーケットサービスネットワークを統合し、グローバル調達における相乗効果を推進しています。Thermo FisherによるSolventumの精製ユニットの買収は、熱殺菌可能なスパイラル膜を対象とした垂直統合型バイオプロセシングシステムを強化します。NX Filtration、Aquaporin、Keppelなどのニッチプレイヤーは、二桁のフラックス向上を約束する生体模倣および2D材料層を商業化しています。スタートアップ企業は、塩素なしでファウリングを抑制する表面固定型両性イオンコーティングに注力しています。競争の激しさは、ライフサイクルコストがサプライヤー選択を左右する汎用水処理において最も高く、医薬品およびリチウム抽出の顧客は、特殊な機能性に対するプレミアムを受け入れ、高性能膜を好みます。

主要企業

* SUEZ

* DuPont

* LG Chem

* Hydranautics (Nitto)

* Toray Industries Inc

最近の業界動向

* 2025年4月: ZwitterCoは、高度な第2世代SF技術を活用した新しいサニタリースーパーろ過(SF)スパイラル膜エレメントのラインを発表しました。これらはホエイ加工用に調整され、ホエイプロテイン濃縮物(WPC)およびホエイプロテイン分離物(WPI)の生産を促進します。

* 2024年7月: Kovalus Separation Solutions(旧Koch Separation Solutions)は、メキシコにスパイラル膜エレメントの組み立て専用の最先端施設に2000万米ドル以上を投資しています。

「グローバルスパイラル膜市場レポート」は、スパイラル膜市場の包括的な分析を提供しており、その現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を詳細に解説しています。

市場規模は、2025年には74.5億米ドルに達し、2030年には129.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.67%と見込まれています。

市場の成長を牽引する主な要因としては、食品・飲料分野におけるタンパク質分画ニーズの拡大、産業および都市廃水排出基準の厳格化が挙げられます。また、中空糸モジュールから高フラックススパイラル巻モジュールへの技術的移行、バイオプロセシングにおける耐熱殺菌性スパイラル膜の採用、バッテリーサプライチェーンにおけるリチウム塩水濃縮へのスパイラルナノろ過の活用も重要な推進力となっています。

一方で、膜のファウリング(汚染)とそれに伴う洗浄化学薬品のコスト、逆浸透(RO)操作における高いエネルギー/圧力要求、そして超高純度ポリアミドキャスティングフィルムの価格変動が市場の成長を抑制する要因として指摘されています。

ポリマー材料別に見ると、ポリアミド薄膜複合(TFC)膜が2024年に43.22%の市場シェアを占め、海水淡水化や産業廃水再利用における実績ある性能により最大のシェアを保持しています。その他、ポリエーテルスルホン(PES)、フッ素樹脂(PTFE、PVDF)、セルロースアセテート、セラミック、複合材料などが市場を構成しています。

分離技術別では、精密ろ過(MF)、限外ろ過(UF)、ナノろ過(NF)、逆浸透(RO)が主要な技術として分析されています。

エンドユーザー産業別では、都市水処理、食品・飲料、ヘルスケア、石油・ガスが主要なセグメントであり、その他化学品、パルプ・紙、鉱業、電力、繊維などが含まれます。特に食品・飲料分野では、乳製品やジュースの生産においてスパイラル巻MFおよびUFがタンパク質回収や液体の清澄化に広く利用されており、風味と栄養を保持しつつ、このセグメントは12.96%のCAGRで成長しています。

地域別では、アジア太平洋地域が12.77%のCAGRで最も急速に成長すると予測されています。これは、急速な工業化、厳格化する排水規制、および都市水インフラへの大規模投資が主な要因です。この地域には中国、インド、日本、韓国、ASEAN諸国、オーストラリア・ニュージーランドなどが含まれます。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカも詳細に分析対象となっています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。また、Alfa Laval、旭化成株式会社、DuPont、東レ株式会社、Veoliaなど、主要な21社の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

レポートはさらに、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及し、市場の潜在的な成長領域を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・飲料におけるタンパク質分画ニーズの拡大

- 4.2.2 産業および都市廃水排出基準の厳格化

- 4.2.3 中空糸から高フラックススパイラル巻モジュールへの移行

- 4.2.4 バイオプロセスにおける熱殺菌可能なスパイラル膜の採用

- 4.2.5 バッテリーサプライチェーンにおけるスパイラルナノろ過によるリチウム塩水濃縮

-

4.3 市場の阻害要因

- 4.3.1 膜の汚染と洗浄薬品コスト

- 4.3.2 RO運転における高いエネルギー/圧力要求

- 4.3.3 超高純度ポリアミドキャスティングフィルムの価格変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 ポリマー材料別

- 5.1.1 ポリアミド (TFC)

- 5.1.2 ポリエーテルスルホン (PES)

- 5.1.3 フッ素樹脂 (PTFE, PVDF)

- 5.1.4 その他 (セルロースアセテート、セラミック、複合材)

-

5.2 分離技術別

- 5.2.1 精密ろ過 (MF)

- 5.2.2 限外ろ過 (UF)

- 5.2.3 ナノろ過 (NF)

- 5.2.4 逆浸透 (RO)

-

5.3 エンドユーザー産業別

- 5.3.1 都市水処理

- 5.3.2 食品・飲料

- 5.3.3 ヘルスケア

- 5.3.4 石油・ガス

- 5.3.5 その他 (化学品、パルプ・紙、鉱業、電力、繊維)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 オーストラリア・ニュージーランド

- 5.4.1.7 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルファ・ラバル

- 6.4.2 旭化成株式会社

- 6.4.3 アクシオン・ウォーター

- 6.4.4 デュポン

- 6.4.5 ハイドラノーティクス(日東電工)

- 6.4.6 IDEテクノロジーズ

- 6.4.7 コッホ・セパレーション・ソリューションズ

- 6.4.8 ランクセス

- 6.4.9 LG化学

- 6.4.10 マン・フンメル

- 6.4.11 メンブラニウム(JSC RM ナノテック)

- 6.4.12 メルクKgaA

- 6.4.13 ポール・コーポレーション

- 6.4.14 ペンテアPLC

- 6.4.15 シンダー・フィルトレーション社

- 6.4.16 スエズ

- 6.4.17 東レ株式会社

- 6.4.18 東洋紡株式会社

- 6.4.19 ヴェオリア

- 6.4.20 ザイレム

- 6.4.21 ツイッターコ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スパイラル膜は、膜分離技術において最も広く普及しているモジュール形式の一つであり、その独特な構造と高い効率性から、水処理をはじめとする様々な産業分野で不可欠な存在となっています。この膜モジュールは、半透膜とスペーサーを交互に重ね、中心に配置された透過液収集パイプ(パーミエートチューブ)の周りに螺旋状に巻き付けた構造を特徴としています。原水は膜モジュールの端から供給され、膜表面を流れる間に、水分子などの透過成分は膜を通過してパーミエートチューブに集められ、処理水として排出されます。一方、膜を透過しなかった濃縮成分は、モジュールの反対側から排出される仕組みです。この構造により、限られたスペースに広大な膜面積を効率的に充填することが可能となり、コンパクトながら高い処理能力を発揮します。主に逆浸透膜(RO)、ナノろ過膜(NF)、限外ろ過膜(UF)、精密ろ過膜(MF)といった分離膜に採用され、それぞれの膜が持つ分離特性を最大限に引き出す設計がなされています。

スパイラル膜の種類は、その用途や分離対象、使用される膜素材によって多岐にわたります。膜の種類による分類では、海水淡水化や超純水製造に用いられるRO膜用スパイラル膜、硬度成分や有機物の除去に特化したNF膜用スパイラル膜、濁度や微生物、タンパク質の分離に利用されるUF膜用スパイラル膜、そして粒子除去や前処理に用いられるMF膜用スパイラル膜などがあります。膜素材では、高い分離性能と耐圧性を持つポリアミド系がRO/NF膜に、耐薬品性や耐熱性に優れたポリスルホン系やPES系、PVDF系がUF/MF膜に多く用いられます。また、構造や用途に応じた分類として、一般的な水処理向けの標準型、海水淡水化のような高圧を要する高圧型、排水処理など汚染物質が多い原水に対応する耐汚染型、食品・飲料や医薬品製造といった衛生管理が厳しく求められるサニタリー型などが存在し、それぞれのニーズに合わせて最適なモジュールが選択されます。

スパイラル膜の用途は非常に広範です。最も代表的なのは水処理分野であり、世界的な水不足の解決策として注目される海水淡水化プラントや、半導体・液晶ディスプレイ製造に不可欠な超純水の製造、工場排水の処理と再利用、さらには下水処理水の高度化や飲料水の製造など、多岐にわたる場面で利用されています。産業分野では、食品・飲料業界において、乳製品の濃縮・分離、果汁の清澄化、アルコール飲料の製造工程などで品質向上と効率化に貢献しています。医薬品・バイオ分野では、医薬品原液の精製・濃縮や、バイオプロセスにおける分離・精製に不可欠な技術として活用されています。その他、化学プロセスの分離・精製や、一部の排ガス処理など、その応用範囲は拡大の一途を辿っています。

スパイラル膜を取り巻く関連技術も多岐にわたります。まず、スパイラル膜の「中身」となる逆浸透(RO)、ナノろ過(NF)、限外ろ過(UF)、精密ろ過(MF)といった膜分離技術そのものが挙げられます。また、膜モジュールの形式としては、スパイラル膜の他に、主にUF/MFで用いられる中空糸膜や、実験室スケールや特殊用途の平膜、高濃度懸濁液や高粘度液処理に適したチューブラー膜などがあり、用途に応じて使い分けられます。膜の性能を維持し、長寿命化を図るためには、原水中の懸濁物質や有機物を除去する凝集沈殿、砂ろ過、活性炭吸着、精密ろ過、中空糸膜などによる前処理技術が不可欠です。さらに、膜の目詰まり(ファウリング)を解消するための物理洗浄(逆洗、空気洗浄)や化学洗浄(酸、アルカリ、酸化剤)といった膜洗浄技術も重要です。特にROシステムにおいては、高圧で運転される濃縮水からエネルギーを回収し、ポンプの負荷を軽減するエネルギー回収装置(圧力交換器、タービンなど)が省エネルギー化に大きく貢献しています。

スパイラル膜の市場背景は、世界的な水不足の深刻化、環境規制の強化、産業界での高純度水需要の増加といった要因により、非常に活況を呈しています。淡水資源の枯渇、人口増加、産業発展は、新たな水資源の確保や既存水資源の有効活用を強く求めており、膜分離技術はこれらの課題に対する有効なソリューションとして位置づけられています。また、膜分離は蒸留などの熱分離プロセスに比べて省エネルギーであるため、地球温暖化対策やコスト削減の観点からも注目されています。主要なプレイヤーとしては、ダウ・デュポン、東レ、日東電工(ハイドラノウティクス)、LG化学、SUEZ(旧GEウォーター)、旭化成、三菱ケミカルといった国内外の大手企業が市場を牽引しており、技術開発競争が活発に行われています。水処理市場全体の中で、膜分離市場は特に成長が著しい分野であり、スパイラル膜はその中核をなす存在として、今後も市場拡大が期待されています。

将来展望として、スパイラル膜技術はさらなる高性能化と多機能化が期待されています。具体的には、より高い選択性と透過流束を持つ膜の開発、低圧での運転を可能にする省エネルギー型膜の開発、そして排水処理などの難処理水への適用を広げるための耐汚染性(ファウリング耐性)の向上などが挙げられます。また、耐薬品性や耐熱性の向上により、適用可能なプロセスや原水の範囲が拡大するでしょう。新機能の付与としては、抗菌性や自己洗浄機能を持つ膜、特定の物質を選択的に分離する機能膜の開発が進められています。デジタル化やAIの活用も重要なトレンドであり、運転データのリアルタイム監視や最適化、AIによるファウリング予測と洗浄タイミングの最適化、遠隔監視・制御による運用効率の向上が期待されます。コストダウンも継続的な課題であり、膜製造コストの低減やシステム全体のライフサイクルコストの削減が求められています。新たな用途開拓としては、CO2分離・回収、水素製造といった非水系分離への応用や、有価金属やリンなどの資源回収への適用も模索されています。一方で、ファウリングの完全な抑制、膜の長寿命化と交換コストの削減、そして濃縮水処理の問題といった課題も依然として存在しており、これらの解決に向けた技術革新が今後の発展の鍵となるでしょう。