スピルリナパウダー市場規模・シェア分析:成長動向と予測 (2025年~2030年)

スピルリナパウダー市場レポートは、グレード(従来型、有機)、色(緑スピルリナ、青スピルリナ)、用途(産業用、フードサービス、小売)、生産技術(開放池培養、閉鎖池/フォトバイオリアクター)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(100万米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スピルリナパウダー市場の概要

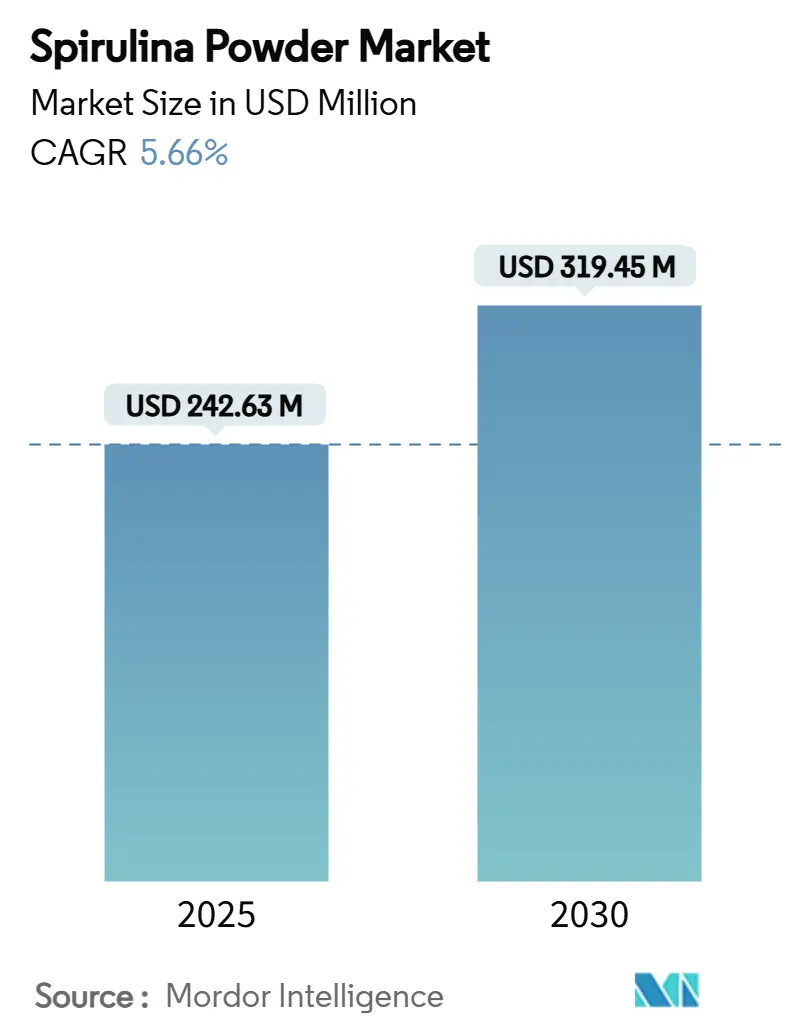

スピルリナパウダー市場は、2025年には2億4,263万米ドルと評価され、2030年までに3億1,945万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.66%です。この成長は主に、健康意識の高まり、天然食品着色料に対する規制支援、および栽培技術の進歩によって推進されています。

スピルリナは、栄養豊富な藍藻類であり、従来の栄養補助食品から、主流の食品、飲料、化粧品へと用途が拡大しています。米国食品医薬品局(FDA)がスピルリナ抽出物を様々な食品カテゴリーにおける天然着色料として承認したことは、その商業的魅力をさらに高めています。市場は北米が主導しており、早期の採用と確立された流通ネットワークがその要因です。一方、アジア太平洋地域は、中国とインドにおける広範な生産施設に支えられ、急速な成長地域として浮上しています。特に、内モンゴルは中国における主要なスピルリナ栽培拠点として注目されています。フォトバイオリアクターシステムやAIを活用した収量最適化などの技術進歩は、生産性を向上させ、汚染リスクを低減しています。さらに、植物ベースで持続可能なタンパク質代替品に対する消費者需要の急増が、市場を有機製品形式への移行とフードサービスへのより深い統合へと推進しています。

主要なレポートのポイント

* グレード別: 2024年には従来型スピルリナが市場シェアの71.42%を占め、オーガニックセグメントは2030年までに8.34%のCAGRで成長すると予測されています。

* 色別: 2024年にはグリーンスピルリナが収益シェアの82.45%を占め、ブルースピルリナは2030年までに7.29%のCAGRで拡大すると予測されています。

* 用途別: 2024年には工業用途が市場規模の43.42%を占め、フードサービスは同期間に8.54%のCAGRで最も速い成長を示しています。

* 生産技術別: 2024年には開放型池栽培システムが市場規模の85.84%を維持し、閉鎖型池/フォトバイオリアクターは2030年までに9.73%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が収益の38.54%を占め、アジア太平洋地域は2030年までに9.32%のCAGRで成長すると予測されています。

グローバルスピルリナパウダー市場のトレンドと洞察

推進要因

1. スピルリナの栄養上の利点に対する消費者意識の高まり:

消費者がスピルリナの栄養上の利点を認識するにつれて、需要はニッチなサプリメントから主流の食品および飲料用途へと移行し、市場成長を促進しています。スピルリナは、乾燥重量で60〜70%のタンパク質含有量を誇り、豊富な微量栄養素プロファイルを持つため、植物ベースおよびフレキシタリアンの消費者から注目を集めています。2023年にはネスレがヨーロッパの一部市場でスピルリナ強化植物ベースミルクを発売し、米国ブランドのジュースプレスは2024年にスピルリナ入りスムージーがトップセラーのウェルネスアイテムの一つであると指摘しました。国際食品情報評議会の2024年食品・健康調査では、アメリカ人の67%が食品および飲料の選択において健康を優先していることが明らかになっています。

2. 天然食品着色料への需要増加:

規制の変更が加速し、消費者がよりクリーンなラベルを求めるようになるにつれて、天然食品着色料への需要が高まり、スピルリナ成分の需要を牽引しています。2025年4月、米国保健福祉省とFDAは、2026年末までに青1号、青2号、赤40号、黄5号、黄6号などの石油由来の合成食品着色料をすべて排除する段階的計画を発表し、食品メーカーに緊急の再処方を促しました。これに対応し、GNT USA, LLCは2024年7月に、スピルリナ抽出物を天然の青色着色料として正式に承認を求める着色料添加物請願書を提出しました。主要ブランドは、乳製品代替品、菓子、飲料、ヨーグルトコーティングなど、多様な製品にスピルリナ由来の青色色素を統合し始めています。

3. 化粧品およびパーソナルケア製品におけるスピルリナの使用拡大:

消費者が持続可能で生物活性のある処方をますます優先するようになるにつれて、スピルリナの化粧品およびパーソナルケア製品での使用が増加し、成分市場は顕著な急増を経験しています。かつては栄養化粧品に限定されていたスピルリナは、抗老化、保湿、抗炎症といった臨床的に検証された利点に支えられ、局所用途で注目を集めています。2024年には、ロレアルやザ・ボディショップなどの業界リーダーが、スピルリナ抽出物を配合した新しいスキンケアラインを発売し、その抗酸化物質が豊富なフィコシアニンを合成成分の天然代替品として強調しました。

4. 藻類ベースの持続可能な開発を促進する政府の取り組み:

藻類ベースの持続可能性を促進する政府の取り組みは、スピルリナ成分市場の成長を推進しています。これらの取り組みは、責任ある栽培を強化し、信頼性の高い供給を確保し、環境に優しい栄養に対する消費者の信頼を高めています。2024年には、米国エネルギー省が藻類プラットフォームを活用し、バイオベース食品におけるスピルリナの可能性を強調する研究開発プログラムを承認しました。EUが支援するマダガスカルとケニアのスピルリナプロジェクトは、協同組合を強化し、ヨーロッパのクリーンラベルブランドへの認証済みスピルリナパウダーの一貫した供給を保証しています。

抑制要因

1. スピルリナ栽培における高い生産コスト:

スピルリナパウダー栽培における高い生産コストは、特に価格に敏感な消費者の間で市場の拡張性を妨げています。需要の急増にもかかわらず、スピルリナの商業的拡大は、特にエネルギー集約型の栽培方法のために課題に直面しています。これは、熱制御と照明が運用コストを大幅に膨らませるフォトバイオリアクターシステムで特に顕著です。2024年には、多くの中小規模の米国スピルリナ生産者が、異常気象時の電気代高騰に苦しんで生産を停止しました。

2. 代替グリーン・スーパーフード成分との競合:

代替グリーン・スーパーフードとの競争が激化するにつれて、スピルリナパウダーの市場成長は課題に直面しています。2023年には、いくつかの健康ブランドがスピルリナからクロレラやモリンガに転換し、新製品ラインを発表しました。彼らは、これらの代替品が解毒や抗酸化作用に関して消費者とのより強い結びつきを持っていることを挙げました。例えば、英国のサプリメント会社Rheal Superfoodsは、顧客からのフィードバックに基づき、より穏やかな味と優れた消化性を謳い、スピルリナを外しモリンガとクロレラを強調したグリーンブレンド製品を刷新しました。

3. 汚染リスクと安全性への懸念:

スピルリナの汚染リスクと安全性への懸念は、市場の成長を抑制する要因の一つです。

4. 厳しい規制上の課題:

スピルリナ市場は、特に北米とヨーロッパにおいて、厳しい規制上の課題に直面しており、これが市場参入を遅らせ、プレミアム価格を維持する要因となっています。

セグメント分析

* グレード別: オーガニックのプレミアム化が価値の移行を促進

2024年には、従来型スピルリナがその費用対効果の高い生産と堅固なグローバルサプライチェーンにより、71.42%という圧倒的な市場シェアを占めています。一方、オーガニックスピルリナは、クリーンラベルで持続可能なスーパーフードへの需要の高まりに牽引され、2030年までに8.34%のCAGRで急速に成長すると予測されています。

* 色別: ブルースピルリナがプレミアムなバリアントとして登場

2024年には、グリーンスピルリナが栄養補助食品や強化食品での普及により、82.45%という圧倒的な市場シェアを占めています。ブルースピルリナはニッチな存在ですが、7.29%のCAGRで最も速い成長を遂げています。その急速な上昇は、そのユニークな視覚的魅力と高いフィコシアニン濃度に起因しています。

* 用途別: フードサービスの加速が主流化の兆候

2024年には、工業用途が市場の43.42%という大きなシェアを占め、食品、サプリメント、医薬品、化粧品などの分野におけるスピルリナの重要な役割を強調しています。一方、フードサービス部門は、機能性メニューアイテムに対する消費者需要の高まりにより、8.54%という目覚ましいCAGRで最も速い成長を遂げています。

* 生産技術別: フォトバイオリアクターの革新が効率向上を推進

2024年には、開放型池栽培がその低い設備投資要件と発展途上地域での広範な採用により、85.84%という圧倒的な市場シェアを占めています。一方、閉鎖型池/フォトバイオリアクターシステムは、プレミアムスピルリナへの需要の高まりに牽引され、9.73%という堅調なCAGRを誇る成長分野です。

地域分析

* 北米: 2024年には、成熟した規制環境、目の肥えた消費者層、強力な生産基盤に支えられ、スピルリナ市場の38.54%という圧倒的なシェアを占めています。

* アジア太平洋: 2030年までに9.32%のCAGRで急速に成長すると予測されています。この急増は、機能性食品への需要の高まりと、特に中国における重要な生産能力に大きく起因しています。

* ヨーロッパ: 安定した成長を遂げており、クリーンラベルおよびオーガニックスピルリナへの顕著な傾倒が見られます。

* 南米: ブラジルが藻類中心の食品技術ハブにおけるイニシアチブを主導し、足がかりを築き始めています。

* 中東およびアフリカ: スピルリナ分野ではまだ初期段階ですが、政府主導の栄養イニシアチブや乾燥気候における藻類の可能性に関する研究により、勢いが見られます。

競争環境

スピルリナ市場は中程度の断片化が特徴であり、生産規模の拡大と規制の明確化が進むにつれて、戦略的統合の機会が生まれています。DIC Corporation、Earthrise Nutritionals、Cyanotech Corporationなどの主要企業は、栽培から加工までの品質管理を確保するために垂直統合を重視しています。技術革新は、重要な競争上の差別化要因として際立っています。主要企業は、汚染管理と一貫性を向上させるフォトバイオリアクターシステムに注目しています。市場リーダーは、足場を強化するために、グローバルな拡大、合併、研究協力に積極的に取り組んでいます。

スピルリナパウダー業界のリーダー

* DIC Corporation

* Cyanotech Corporation

* E.I.D. Parry India Ltd

* Zhejiang Binmei Biotechnology Co. Ltd

* Creative Enzymes.

最近の業界動向

* 2025年4月: AlgaeCore Technologiesは、Simplii Textureラインの下でスピルリナベースのシーフード代替品を商業化し、イスラエルイノベーション庁から1,900万米ドルと追加の400万米ドルの資金を確保しました。

* 2024年9月: ORLO Nutritionは、カーボンネガティブ認証とニュートラルな風味プロファイルを持つアイスランドウルトラスピルリナサプリメントを発売しました。

* 2024年4月: Edoniaは、スピルリナを肉代替品に変換する「エドナイゼーション」プロセスを拡大するために200万ユーロを調達しました。

* 2024年3月: Smoothie Kingは、ブルースピルリナを含むDude Perfect Smoothieを発売し、健康食品とエンターテイメントブランドのクロスオーバーをマークしました。

このレポートは、世界のスピルリナ粉末市場に関する包括的な分析を提供しており、市場の現状、成長要因、課題、将来の展望を詳細に解説しています。調査は、市場の定義と仮定、調査範囲、研究方法論から始まり、エグゼクティブサマリーを通じて主要な洞察を提示しています。

市場概況と推進要因:

スピルリナ市場は、複数の強力な推進要因によって成長を続けています。主な要因としては、スピルリナが持つ豊富な栄養価(タンパク質、ビタミン、ミネラルなど)に対する消費者の意識が世界的に高まっている点が挙げられます。また、人工着色料を避ける傾向から、天然食品着色料としてのブルースピルリナなどの需要が増加しています。さらに、化粧品やパーソナルケア製品への応用拡大、藻類ベースの持続可能な開発を推進する政府の積極的な取り組み、そして技術革新を伴う投資と研究開発の活発化が市場を後押ししています。健康志向の高まりとともに、植物ベースやビーガン食の人気が上昇していることも、スピルリナの需要増加に大きく貢献しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。スピルリナ栽培における高い初期投資と運用コストは、新規参入や規模拡大の障壁となることがあります。また、クロレラやその他のグリーン・スーパーフードとの競争も激化しており、市場シェア獲得のための差別化が求められています。藻類生産においては、重金属や微生物による汚染リスク、およびそれに関連する安全性への懸念が消費者の信頼に影響を与える可能性があります。さらに、各国・地域における厳格な規制要件は、製品開発や市場投入に複雑な課題をもたらしています。

市場のセグメンテーション:

本レポートでは、市場を多角的に分析するために以下の主要なセグメントに分類しています。

* グレード別: 従来型スピルリナとオーガニック認定スピルリナ。

* 色別: グリーンスピルリナと、天然の青色色素フィコシアニンを含むブルースピルリナ。

* 用途別: 食品・飲料、栄養補助食品、医薬品、パーソナルケア・化粧品、動物・水産養殖飼料、その他を含む広範な産業用途に加え、フードサービスおよび小売チャネル。

* 生産技術別: コスト効率に優れる開放型池栽培と、より制御された環境で高品質な生産が可能な閉鎖型池/フォトバイオリアクター。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、オランダなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域およびその国々。

市場規模と成長予測:

スピルリナ市場は堅調な成長が見込まれており、2025年には2億4263万米ドルの市場規模に達すると予測されています。その後、2030年までには年平均成長率(CAGR)5.66%で成長し、市場規模は3億1945万米ドルに拡大すると予測されています。

地域別に見ると、北米が2024年の収益の38.54%を占め、現在最も大きな市場を形成しています。一方、アジア太平洋地域は、特に中国における生産能力の拡大に牽引され、2030年までに9.32%という最も速いCAGRで成長すると予測されており、今後の市場拡大の主要な牽引役となるでしょう。

生産技術に関しては、開放型池システムが依然として世界の生産量の85.84%を供給する主流ですが、より効率的で品質管理が容易な閉鎖型フォトバイオリアクターの採用も徐々に増加しています。

競争環境と市場機会:

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、そしてDIC Corporation、Earthrise Nutritionals LLC、Cyanotech Corporation、E.I.D. Parry India Ltd、Zhejiang Binmei Biotechnology Co. Ltdなど、多数の主要企業の詳細なプロファイルが提供されています。これらの情報は、市場の競争構造と主要プレイヤーの動向を理解する上で不可欠です。

レポートはまた、市場における新たな機会と将来の展望についても深く掘り下げています。持続可能性への意識の高まり、健康食品としての需要拡大、そして技術革新が、スピルリナ市場のさらなる成長と多様な応用分野の開拓を促進する重要な鍵となることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スピルリナの栄養上の利点に対する消費者の意識の高まり

- 4.2.2 天然食品着色料の需要の高まり

- 4.2.3 化粧品およびパーソナルケアにおけるスピルリナの使用拡大

- 4.2.4 藻類ベースの持続可能な開発を促進する政府の取り組み

- 4.2.5 テクノロジー主導の投資と研究開発

- 4.2.6 植物ベースおよびビーガン食の人気の高まり

-

4.3 市場の阻害要因

- 4.3.1 スピルリナ栽培における高い生産コスト

- 4.3.2 代替のグリーン・スーパーフードとの競争

- 4.3.3 藻類生産における汚染リスクと安全性への懸念

- 4.3.4 藻類市場に影響を与える厳格な規制上の課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 グレード別

- 5.1.1 従来型

- 5.1.2 有機

-

5.2 色別

- 5.2.1 緑スピルリナ

- 5.2.2 青スピルリナ

-

5.3 用途別

- 5.3.1 産業用

- 5.3.1.1 食品および飲料

- 5.3.1.2 栄養補助食品

- 5.3.1.3 医薬品

- 5.3.1.4 パーソナルケアおよび化粧品

- 5.3.1.5 動物および水産養殖飼料

- 5.3.1.6 その他

- 5.3.2 フードサービス

- 5.3.3 小売

-

5.4 生産技術別

- 5.4.1 開放池培養

- 5.4.2 閉鎖池/光バイオリアクター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DIC株式会社

- 6.4.2 Earthrise Nutritionals LLC

- 6.4.3 Cyanotech Corporation

- 6.4.4 E.I.D. Parry India Ltd

- 6.4.5 Zhejiang Binmei Biotechnology Co. Ltd

- 6.4.6 Creative Enzymes.

- 6.4.7 Far East Microalgae Co Ltd (FEMICO)

- 6.4.8 Qingdao ZK Biotechnology Co. Ltd

- 6.4.9 Aligma

- 6.4.10 Nanjing NutriHerb BioTech Co.,Ltd

- 6.4.11 Organika Health Products

- 6.4.12 Green Nutritionals

- 6.4.13 Botanic Healthcare

- 6.4.14 The Purity Brand

- 6.4.15 Phycomine Spirulina Pvt Ltd

- 6.4.16 Z-Company

- 6.4.17 NB Laboratries Pvt Ltd

- 6.4.18 Koppex Life Sciences LLP

- 6.4.19 Abbott Blackstone International GmbH

- 6.4.20 Viridia Biotech

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スピルリナパウダーは、地球上に古くから生息する藍藻類(らんそうるい)の一種であるスピルリナを、収穫後に乾燥させ、微細な粉末状に加工した製品でございます。スピルリナは、主に熱帯・亜熱帯地域のアルカリ性の湖に自生する微細藻類であり、その高い栄養価から「スーパーフード」として世界中で注目を集めております。特に、タンパク質を豊富に含み、その含有量は乾燥重量の約60~70%にも達すると言われております。さらに、ビタミン(B群、Kなど)、ミネラル(鉄、マグネシウム、カリウムなど)、食物繊維、そして抗酸化作用を持つフィコシアニンやクロロフィル、γ-リノレン酸(GLA)などの多様な栄養素をバランス良く含んでいる点が大きな特徴でございます。古代アステカ文明では既に食用とされていた歴史があり、現代ではNASAが宇宙食としての研究を行うなど、その栄養価の高さは科学的にも認められております。パウダー状にすることで、保存性や利用のしやすさが向上し、様々な形で摂取することが可能となっております。

スピルリナパウダーの種類としては、原料となるスピルリナの種によって大きく分けられます。主に「アルスロスピラ・プラテンシス」と「アルスロスピラ・マキシマ」という二つの主要な種が存在し、これらが市場に出回るスピルリナパウダーの原料となっております。製品の形態としては、最も一般的なパウダー状の他に、摂取しやすいように固めたタブレットやカプセル、あるいはフレーク状のものもございます。また、栽培方法によっても種類が分かれ、有機JAS認証を受けたオーガニック製品や、特定の地域(ハワイ産、中国産、インド産など)で栽培されたものなど、品質や安全性、風味に違いが見られます。特に、重金属や微生物汚染のリスクを避けるため、厳格な品質管理基準に基づいて生産された製品が消費者に選ばれる傾向にございます。乾燥方法によっても栄養素の保持率が異なり、低温乾燥やフリーズドライされたものは、より多くの熱に弱い栄養素を保持しているとされています。

スピルリナパウダーの用途は多岐にわたります。最も一般的な用途は、健康補助食品としての直接摂取でございます。スムージーやジュース、ヨーグルトなどに混ぜて手軽に栄養を補給する目的で広く利用されております。また、パンや麺、クッキーなどの食品に練り込むことで、栄養価を高めるとともに、天然の着色料(緑色や、フィコシアニンを抽出した場合は青色)としても活用されております。特に、植物性タンパク質の供給源として、ヴィーガンやベジタリアンの方々からの需要も高まっております。食品分野以外では、化粧品への応用も進んでおります。スピルリナに含まれる抗酸化成分や保湿成分が、肌の健康維持やエイジングケアに役立つとして、フェイスパックやクリーム、美容液などに配合されるケースが見られます。さらに、水産養殖における魚介類の飼料や、ペットフード、家畜の飼料としても利用され、動物の栄養強化や免疫力向上に貢献しております。研究分野では、抗ウイルス作用、抗炎症作用、免疫調節作用など、様々な生理活性機能が報告されており、医薬品や機能性食品としてのさらなる可能性が探られております。

スピルリナパウダーの生産には、いくつかの関連技術が用いられております。まず、スピルリナの効率的な培養が不可欠でございます。主な培養方法としては、広大な屋外の池を利用する「オープンポンドシステム」と、密閉された環境で培養を行う「「フォトバイオリアクター(PBR)」の二種類がございます。オープンポンドシステムはコストが低い反面、外部からの汚染リスクや気候変動の影響を受けやすいという課題があります。一方、PBRは培養環境を厳密に制御できるため、高純度で安定した生産が可能ですが、設備投資や運用コストが高くなる傾向にございます。培養においては、pH、温度、光強度、栄養塩(窒素、リンなど)の供給、二酸化炭素濃度などの条件を最適化する技術が重要でございます。収穫されたスピルリナは、ろ過(マイクロフィルター、ウルトラフィルターなど)によって培養液から分離され、洗浄工程を経て不純物が除去されます。その後、栄養素の損失を最小限に抑えるため、低温での乾燥技術が用いられます。スプレードライ、ドラムドライ、フリーズドライなどが一般的であり、特にフリーズドライは栄養素の保持率が高いとされていますが、コストも高くなります。乾燥後、微細な粉末にするための粉砕技術が適用され、最終的に重金属、微生物、残留農薬、藻類毒素(スピルリナ自体は毒素を産生しませんが、他の藻類との混入リスクがあるため)などの品質検査を経て製品化されます。

スピルリナパウダーの市場は、近年、世界的な健康志向の高まり、植物性タンパク質への関心の増大、そしてスーパーフードとしての認知度向上を背景に、着実に拡大を続けております。特に、北米、ヨーロッパ、アジア太平洋地域が主要な市場であり、アジア太平洋地域は生産と消費の両面で大きなシェアを占めております。市場成長の主な要因としては、消費者の健康意識の向上、持続可能な食料源への需要、そして天然由来の機能性成分への関心が高まっている点が挙げられます。一方で、市場には課題も存在します。特に、重金属汚染や微生物汚染といった品質管理の問題は、消費者の信頼を確保する上で極めて重要でございます。また、スピルリナ特有の風味(磯臭さや青臭さ)が一部の消費者には受け入れられにくいという点も、普及における課題の一つでございます。しかし、オーガニック製品の需要増加や、フィコシアニンを抽出した天然の青色着色料としての利用拡大、さらには持続可能な生産方法への投資など、新たなトレンドが市場を牽引しております。

スピルリナパウダーの今後の展望は、非常に明るいものと期待されております。健康志向の継続的な高まり、持続可能な食料源への需要増加、そして機能性食品や代替タンパク質としての可能性が、市場のさらなる成長を牽引するでしょう。特に、地球温暖化対策としての二酸化炭素固定能力や、排水処理との連携による循環型農業への貢献など、環境面での役割も注目されております。技術面では、PBRなどの閉鎖型培養システムの効率化とコストダウンが進むことで、より高品質で安全なスピルリナの安定供給が可能になると考えられます。また、特定の栄養成分を強化したスピルリナの開発や、医薬品・化粧品分野での新たな応用研究も活発化するでしょう。例えば、抗がん作用や抗アレルギー作用など、より具体的な健康効果をターゲットとした製品開発が進む可能性もございます。課題としては、消費者の味覚への適応や、各国における規制の整備、そして一貫した品質と安全性の確保が挙げられますが、これらの課題を克服することで、スピルリナパウダーは私たちの食生活や健康、さらには地球環境に貢献する重要な素材として、その存在感を一層高めていくことと存じます。