セパレートエアコンシステム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

スプリットエアコンシステム市場レポートは、機器タイプ(ミニスプリット、マルチスプリットなど)、用途(住宅用、商業用)、冷房能力(12,000 BTU以下、12,001~24,000 BTU、24,001~36,000 BTUなど)、技術(インバーター、非インバーター)、流通チャネル(直接HVAC請負業者など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スプリットエアコンシステム市場の概要

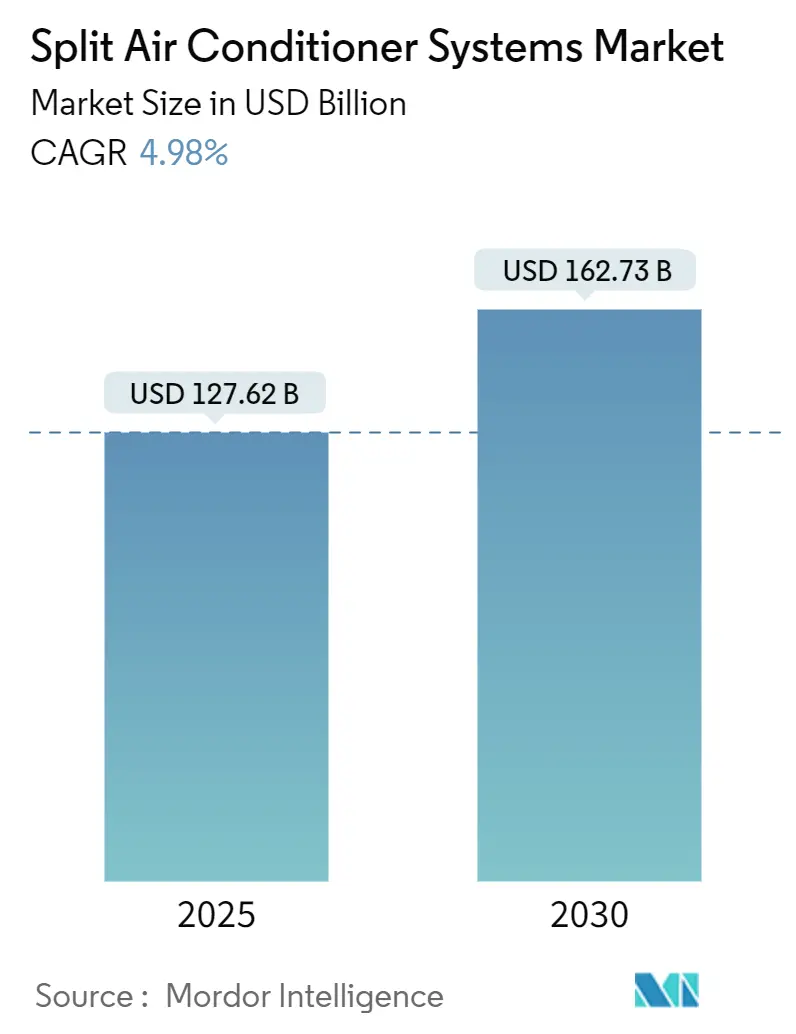

スプリットエアコンシステム市場は、2025年に1,276億2,000万米ドルと推定され、2030年までに1,627億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.98%です。最も急速に成長している市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度です。

サプライチェーンの変動にもかかわらず、強力な改修需要、厳格化するエネルギー効率規制、そして商業施設への明確な転換が市場の成長を維持しています。可変冷媒流量(VRF)システムは、同時冷暖房が可能であるため、オフィスやホスピタリティ施設で普及が進んでいます。また、インバーター技術は電力消費を最大50%削減することで、新たな需要を獲得しています。Eコマースチャネルは価格の透明性を高め、資金調達へのアクセスを拡大しており、これにより従来の小売業者も設置サービスを提供するようになっています。新興経済国における可処分所得の増加と、気候変動による熱波の頻発は、冷房期間を長期化させ、高効率ユニットの必要性を高めています。最後に、メーカーによる低GWP冷媒への投資は、利益率を保護し、グリーンビルディングの収益源を開拓しています。

主要なレポートのポイント

* 機器タイプ別: 2024年にはミニスプリットユニットが市場シェアの46.73%を占め主導しました。一方、VRFシステムは2030年までに6.13%のCAGRで拡大すると予測されています。

* 用途別: 2024年には住宅向け設置が市場規模の62.49%を占めました。一方、商業セグメントは2030年までに6.87%のCAGRで成長しています。

* 冷房能力別: 2024年には12,000 BTU(1トン)以下のユニットが市場規模の36.77%を占めました。しかし、36,000 BTU以上のユニットは2030年までに6.22%のCAGRで最も速く成長しています。

* 技術別: 2024年にはインバーターモデルが市場シェアの71.32%を獲得し、2030年までに6.93%のCAGRで増加すると予測されています。

* 流通チャネル別: 2024年にはマルチブランド小売が市場規模の69.86%を維持しました。しかし、Eコマース販売は2030年までに6.46%のCAGRで増加しています。

* 地域別: アジア太平洋地域は2024年の収益の41.53%を生み出しました。一方、南米は2030年までに5.64%のCAGRで最も速い成長を遂げる見込みです。

世界のスプリットエアコンシステム市場の動向と洞察

促進要因

* 気候変動による熱波の頻度増加: 異常に長い熱波により、年間30~40日間の冷房日が増加し、ヨーロッパの一部ではエアコンが季節的な使用からほぼ年間を通じた使用へと変化しています。ドイツでは、40℃を超える夏が続いた後、2024年に住宅への普及率が45%急増しました。消費者は、持続的なピーク時の電気料金を抑えるためにインバーターモデルを選択しています。これにより、ベースライン需要が構造的に増加し、連続負荷に耐えうる高効率コンプレッサーと低GWP冷媒を持つサプライヤーが有利になっています。

* スマートホームおよびスマートオフィス改修のブーム: IoT対応のサーモスタットとビル管理プラットフォームは、リアルタイムの在室状況に合わせて冷房出力を調整することで、エネルギー使用量を15~25%削減し、オフィスやホテルでの迅速な改修サイクルを促しています。スプリットシステムはこれらのプラットフォームと容易に統合できるため、高価なダクト工事を必要とするセントラルチラーよりも好まれています。ゾーンベースの予知保全により、商業施設の所有者は計画外のダウンタイムを40~50%削減でき、追加の節約効果を得ています。この技術的魅力は、インバーター搭載VRFユニットの販売を加速させ、スプリットエアコンシステム市場の商業シフトを強化しています。

* 発展途上国における可処分所得の増加: インドや東南アジアにおける世帯所得の増加は、エアコンを「憧れの品」から「必需品」へと格上げしています。年間1万~5万米ドルを稼ぐ世帯は、取得コストと運用効率のバランスが取れた1~1.5トンのミニスプリットを選択しています。主要ブランドによる金融スキームや延長保証は、ティア1都市以外へのアクセスを拡大し、インドの2024年の増分売上の60%をティア2およびティア3の地域が供給しています。この人口統計学的要因は、交換サイクルが長期化する地域でも販売量の成長を確実にし、スプリットエアコンシステム産業の消費者基盤を維持しています。

* IoT対応予知保全プラットフォームによるTCO(総所有コスト)の削減: コンプレッサーの振動、冷媒圧力、電力消費を監視するクラウド分析は、数週間前に故障を予測し、商業施設の運用者のメンテナンス費用を20~30%削減します。この強力な価値提案は、単一のVRFの故障が複数のゾーンに影響を及ぼす可能性があるため、厳格な稼働時間要件を持つオフィスでのVRF導入を加速させています。機器メーカーは、ハードウェアとソフトウェアのサブスクリプションをバンドルすることで、原材料コストの変動から利益率を保護し、スプリットエアコンシステム市場内での顧客ロイヤルティを強化する継続的な収益源を確保しています。

抑制要因

* 高い設置およびメンテナンスコスト: VRFの試運転には最大20時間を要し、標準的な設置業者よりも40~50%高い賃金を得る認定技術者が必要です。新興市場では、人件費と工具費が投資回収期間を延ばし、長期的な省エネ効果があるにもかかわらず導入を遅らせています。予算が厳しい場合、購入者はアップグレードを延期するか、DIY設置モデルに適した小型のミニスプリットシステムを選択します。ベンダーは、現場での作業を減らすためにプレチャージされた配管セットやモジュール式配管で対応していますが、資本集約度はスプリットエアコンシステム市場にとって依然として課題です。

* 主要冷媒のサプライチェーンの変動性: R-32の四半期ごとの価格変動(35~45%)は、中国が供給の70%を占める支配的な立場と、変化する環境政策に起因しています。メーカーは3~6ヶ月先の買い付けでヘッジしていますが、これは運転資金を拘束し、価格見積もりを複雑にしています。この予測不可能性は、R-290やその他の低GWP代替品への投資を促していますが、認証期間が大量導入を遅らせています。供給が安定するまで、冷媒コストは収益の不確実性を高め、スプリットエアコンシステム市場内での価格戦略に課題をもたらすでしょう。

セグメント分析

* 機器タイプ別: ミニスプリットが優勢、VRFシステムが加速

ミニスプリットは2024年の収益の46.73%を占め、スプリットエアコンシステム市場で最大のシェアを保持しました。一方、VRFシステムの設置は6.13%のCAGRで進展し、拡張可能でゾーン制御された冷房に対する商業部門の熱意を強調しています。ミニスプリットは、最小限の建設変更で済み、狭いスペースのレイアウトに適しているため、住宅の改修で好まれています。インバーターコンプレッサーの価格下落により、エントリーレベルのモデルでも30~40%の省エネ効果が期待でき、効率重視の地域でもその関連性を維持しています。

しかし、VRFの勢いが成長の展望を形成しています。複合用途ビルやコワーキングスペースでは、同時冷暖房が運用コストを削減し、フロアプランの再構成を簡素化するため、高く評価されています。メーカーは、クラウドサイジングツールやBIMライブラリでプロジェクトエンジニアを誘致し、設計期間を短縮しています。建築基準が厳格化するにつれて、熱回収VRFシステムはグリーンビルディング認証のポイントを獲得し、スプリットエアコンシステム市場における長期的な需要を支えています。

* 用途別: 商業施設の改修が勢いを維持

住宅向けユニットは2024年の収益の62.49%を占め、スプリットエアコンシステム市場規模を長年定義してきた消費者基盤を裏付けています。都市部のマンションでは、高密度な熱負荷に対処するために依然として1トン以下のミニスプリットに依存しており、初期のインバーターモデルが保証期間を過ぎるにつれて交換需要が続いています。小売金融とEコマース物流によりユニット販売量は高水準を維持し、部品調達における規模の決定要因となっています。

商業施設のアップグレードは、販売量では小さいものの、収益拡大を推進する6.87%のCAGRをもたらしています。オフィスビル所有者は、ハイブリッドワークの在室状況に合わせてHVAC出力を調整するためにVRFを導入しており、ホテルはパンデミック後の低迷期を経て再投資を行っています。予知保全スイートは、室内空気品質規制のコンプライアンスレポート機能を追加し、設備投資のさらなる正当化を提供しています。このサービス主導の定着性が、スプリットエアコンシステム市場の商業シフトを深めています。

* 冷房能力別: 大容量ユニットが設計トレンドを捉える

36,000 BTU以上のユニットは6.22%のCAGRで、他のどの帯域よりも速く成長しました。これは、オープンオフィスやガラスファサードが潜熱負荷を高め、持続的な能力を必要とするためです。大容量コンプレッサーは、複雑な可変速ロジックなしでSEER 15を超えることが多く、法規制への準拠を容易にしています。ホテルや小売店も同様に、密集した都市中心部でのヒートアイランド現象に対抗して快適性を維持するためにトン数を増やしており、高価格帯セグメントを強化しています。

対照的に、12,000 BTU以下のモデルは、2024年の収益の36.77%を占めているものの、新しいマンションがより良い断熱材とパッシブ冷却を統合しているため、成長が鈍化しています。メーカーは、小型ユニットを差別化し、スプリットエアコンシステム市場での利益率を保護するために、空気清浄、湿度制御、Wi-Fi監視をバンドルして対応しています。

* 技術別: インバーターがリーダーシップを確立

インバーターモデルは2024年の収益の71.32%を占め、年間6.93%の成長が見込まれています。これは、補助金の影響と、より静かで精密な冷房に対する消費者の好みを反映しています。部品コスト曲線が十分に低下したため、固定速ユニットとの価格差は2回の夏の電気代節約で埋まり、購入者と規制当局の両方を満足させています。サプライヤーは、故障コードをモバイルアプリにアップロードするPCB診断を統合し、サービス訪問を削減し、稼働時間を向上させています。

非インバーターシステムは、初期価格がライフサイクル経済性を上回るニッチな役割を担っており、例えば短期賃貸物件などが挙げられます。しかし、米国とヨーロッパで低SEER機器に対する規制が間近に迫っており、このニッチは徐々に縮小し、スプリットエアコンシステム市場におけるインバーターへの収益集中がさらに進むでしょう。

* 流通チャネル別: デジタルディスラプションが信頼性を獲得

マルチブランド小売は、即時の製品入手可能性、バンドルされた設置、および地域の販売後サービスセンターを提供することで、2024年の売上の69.86%を生み出しました。ショールームは、顧客が製品を直接見て、専門家のアドバイスを受け、購入前に比較検討できる重要な場を提供しています。しかし、オンラインプラットフォームは、詳細な製品情報、顧客レビュー、価格比較ツールを提供することで、そのシェアを着実に拡大しています。特に、設置サービスをバンドルしたオンライン販売業者は、利便性を重視する消費者層にアピールし、市場の成長を牽引しています。専門小売店は、特定のブランドや高級モデルに焦点を当て、パーソナライズされたサービスと深い製品知識を提供することで、ニッチな市場を維持しています。

* エンドユーザー別: 住宅部門が優勢を維持

住宅部門は、新築住宅の建設と既存住宅の改修の両方からの需要に牽引され、2024年の市場の78.15%を占めました。エネルギー効率の高いインバーターシステムの採用は、電気代の節約と環境意識の高まりにより、この部門で特に顕著です。商業部門は、オフィスビル、小売スペース、ホテルからの需要により、安定した成長を示しています。これらの施設では、快適性の維持と運用コストの最適化が重要であり、高度な制御機能とエネルギー管理システムを備えたスプリットエアコンが好まれています。産業部門は、特定の製造プロセスやデータセンターの冷却要件を満たすために、より専門的なソリューションを必要としますが、市場全体に占める割合は比較的小さいです。

* 地域別: アジア太平洋地域が成長の原動力

アジア太平洋地域は、急速な都市化、可処分所得の増加、および気候変動による気温上昇により、スプリットエアコンシステムの世界最大の市場であり、最も急速に成長している地域です。特に中国とインドは、大規模な人口と建設ブームにより、市場拡大の主要な貢献者です。北米とヨーロッパでは、エネルギー効率規制の強化と、古いシステムの交換需要が市場を牽引しています。中東およびアフリカ地域は、厳しい気候条件とインフラ開発の進展により、着実に成長しています。ラテンアメリカは、経済の安定化と消費者の購買力向上に伴い、市場が拡大しています。

市場の課題と機会

スプリットエアコンシステム市場は、いくつかの課題と機会に直面しています。

* 課題:

* 原材料価格の変動: 銅、アルミニウム、プラスチックなどの原材料価格の変動は、製造コストと製品価格に影響を与えます。

* 熟練した設置業者の不足: 特に新興市場において、適切な設置とメンテナンスを行う熟練した技術者の不足は、製品の性能と寿命に影響を与える可能性があります。

* 環境規制の強化: 冷媒に関する厳しい環境規制(例:HFC冷媒の段階的廃止)は、メーカーに代替冷媒への移行と技術革新を促しています。

* 激しい競争: 多数の地域および国際的なプレーヤーが存在するため、価格競争が激しく、利益率に圧力がかかっています。

* 機会:

* スマートホーム統合: IoT技術の進歩により、スプリットエアコンシステムをスマートホームエコシステムに統合し、遠隔操作、音声制御、自動化機能を提供することで、新たな市場機会が生まれています。

* エネルギー効率の向上: 消費者と政府の両方からのエネルギー効率の高い製品への需要は、メーカーがより革新的な技術を開発するための強力なインセンティブとなっています。

* アフターマーケットサービスの成長: 設置、メンテナンス、修理サービスは、市場の重要な部分を占め、メーカーやサービスプロバイダーにとって安定した収益源となります。

* 新興市場の拡大: アジア太平洋、中東、アフリカなどの新興市場における経済成長と都市化は、スプリットエアコンシステムの需要をさらに押し上げるでしょう。

競争環境

スプリットエアコンシステム市場は、非常に競争が激しく、多数のグローバルおよび地域プレーヤーが存在します。主要なプレーヤーは、製品の革新、エネルギー効率、価格競争力、および広範な流通ネットワークを通じて市場シェアを獲得しようとしています。

* 主要プレーヤー:

* ダイキン工業 (Daikin Industries)

* 三菱電機 (Mitsubishi Electric)

* パナソニック (Panasonic)

* LGエレクトロニクス (LG Electronics)

* サムスン電子 (Samsung Electronics)

* キヤリア (Carrier Global Corporation)

* ジョンソンコントロールズ (Johnson Controls)

* ハイアール (Haier)

* 美的集団 (Midea Group)

* グリー (Gree Electric Appliances)

* 日立ジョンソンコントロールズ空調 (Hitachi-Johnson Controls Air Conditioning)

* 富士通ゼネラル (Fujitsu General)

これらの企業は、研究開発に多額の投資を行い、インバーター技術、スマート機能、環境に優しい冷媒などの新製品を導入しています。また、M&A、戦略的提携、合弁事業を通じて、市場での地位を強化しようとしています。

結論

スプリットエアコンシステム市場は、インバーター技術の普及、エネルギー効率への注力、および新興市場からの強い需要に牽引され、今後も堅調な成長を続けると予想されます。デジタルディスラプションは流通チャネルを再構築し、スマートホーム統合は新たな機会を創出しています。しかし、原材料価格の変動や環境規制の強化といった課題も存在します。これらの課題を克服し、機会を最大限に活用できる企業が、将来の市場をリードするでしょう。

このレポートは、グローバルなスプリット型エアコンシステム市場に関する詳細な分析を提供しています。スプリット型エアコンシステムは、室内機と室外機が銅配管で接続されたHVACシステムであり、屋外に設置されるヒートポンプまたはエアコンと、屋内に配置されるガス炉またはファンコイルを組み合わせた多様な構成を含みます。

市場は、機器タイプ(ミニスプリット、マルチスプリット、VRF、ダクトレスパッケージなど)、用途(住宅用、商業用)、冷房能力(BTU別)、技術(インバーター、非インバーター)、流通チャネル(直接HVAC請負業者、マルチブランド小売店、Eコマース)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に詳細にセグメント化され、分析されています。市場予測は金額(米ドル)で提供されています。

エグゼクティブサマリーによると、スプリット型エアコンシステム市場は2025年の1,276.2億米ドルから、2030年には1,627.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 開発途上国における可処分所得の増加

* スマートホームおよびスマートオフィスへの改修ブーム

* 気候変動に起因する熱波の頻度増加

* アジアおよびアフリカのオフグリッド地域における急速な電化(マイクログリッドの普及)

* IoTを活用した予知保全プラットフォームによる総所有コスト(TCO)の削減

* 政府によるエネルギー効率向上を目的としたリベートプログラムの実施

一方で、市場の成長を抑制する要因も存在します。

* 高い設置費用とメンテナンス費用

* 主要冷媒(HFC-32、R-410A)のサプライチェーンの不安定性

* 厳格化するSEER/EER規制による設備投資(CAPEX)の増加

* VRFシステムの試運転に必要な熟練労働者の不足

技術面では、インバーターモデルが最も速い成長を示しており、年間平均成長率(CAGR)は6.93%です。これは、世界的な効率規制の強化と政府のリベートプログラムに後押しされています。

機器タイプ別では、VRF(Variable Refrigerant Flow)システムが商業ビルでシェアを拡大しています。これは、ゾーンごとの同時冷暖房機能、ハイブリッドワーク環境への適応性、および予知保全ソフトウェアとの容易な統合が評価されているためです。

地域別では、南米が最も高い成長率(5.64% CAGR)を記録しています。ブラジルとアルゼンチンにおける都市化の進展と家電製品の融資制度がこの成長を牽引しています。

流通チャネルにおいては、Eコマースが年間6.46%の成長を遂げています。設置サービスと透明性の高い価格設定を組み合わせることで、従来の店舗販売の優位性に挑戦しています。

競争環境では、ダイキン工業、三菱電機、パナソニックホールディングス、サムスン電子、キャリアグローバルコーポレーション、LGエレクトロニクス、Gree Electric Appliances、Midea Group、富士通ゼネラル、ジョンソンコントロールズ日立空調、Trane Technologies、Haier Smart Home、Electrolux、Lennox International、東芝キャリア、シャープ、AUX Air Conditioner、Hisense Home Appliances Group、Whirlpool Corporation、Voltas Limitedといった主要なグローバル企業が市場に存在し、市場集中度、戦略的動向、市場シェア分析が報告されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 発展途上国における可処分所得の増加

- 4.2.2 スマートホームおよびスマートオフィス改修のブーム

- 4.2.3 気候変動による熱波の頻度

- 4.2.4 アジアおよびアフリカのオフグリッド都市における急速な電化(マイクログリッド)

- 4.2.5 TCOを削減するIoT対応予知保全プラットフォーム

- 4.2.6 政府のエネルギー効率リベートプログラム

-

4.3 市場の阻害要因

- 4.3.1 高い設置およびメンテナンスコスト

- 4.3.2 主要冷媒(HFC-32、R-410A)のサプライチェーンの変動性

- 4.3.3 より厳格なSEER/EER規制によるアップグレード設備投資の増加

- 4.3.4 VRF試運転のための熟練労働者不足

- 4.4 業界の価値/サプライチェーン分析

- 4.5 規制環境と基準

- 4.6 技術的展望(エッジおよびAI分析)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 ミニスプリット

- 5.1.2 マルチスプリット

- 5.1.3 可変冷媒流量 (VRF)

- 5.1.4 ダクトレスパッケージおよびその他の機器タイプ

-

5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 冷房能力別 (トン) (BTU/時)

- 5.3.1 12,000 (1トン) BTU以下

- 5.3.2 12,001-24,000 (1-2トン) BTU

- 5.3.3 24,001-36,000 (2-3トン) BTU

- 5.3.4 36,000 (3トン以上) BTU超

-

5.4 技術別

- 5.4.1 インバーター

- 5.4.2 非インバーター

-

5.5 流通チャネル別

- 5.5.1 直接HVAC請負業者 / OEMディーラー

- 5.5.2 マルチブランド小売店

- 5.5.3 Eコマース

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダイキン工業株式会社

- 6.4.2 三菱電機株式会社

- 6.4.3 パナソニックホールディングス株式会社

- 6.4.4 サムスン電子株式会社

- 6.4.5 キャリアグローバルコーポレーション

- 6.4.6 LGエレクトロニクス株式会社

- 6.4.7 珠海格力電器股份有限公司

- 6.4.8 美的集団股份有限公司

- 6.4.9 富士通ゼネラル株式会社

- 6.4.10 ジョンソンコントロールズ日立空調

- 6.4.11 トレイン・テクノロジーズplc

- 6.4.12 海爾智家股份有限公司

- 6.4.13 エレクトロラックスAB

- 6.4.14 レノックス・インターナショナル株式会社

- 6.4.15 東芝キヤリア株式会社

- 6.4.16 シャープ株式会社

- 6.4.17 AUXエアコン株式会社

- 6.4.18 ハイセンス家電集団股份有限公司

- 6.4.19 ワールプールコーポレーション

- 6.4.20 ボルタス・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セパレートエアコンシステムとは、室内機と室外機が分離された構造を持つ空調システムを指します。この分離構造により、騒音源となるコンプレッサーやファンモーターを室外に設置できるため、室内は静かで快適な環境を保つことが可能です。冷媒配管、電線、ドレンホースで室内機と室外機が接続され、冷媒が循環することで熱を移動させ、室内の温度を調整します。一体型エアコンと比較して、設置の自由度が高く、より強力な冷暖房能力を持つ点が大きな特徴です。

セパレートエアコンシステムには、用途や設置場所に応じて様々な種類が存在します。最も一般的なのは、住宅で広く普及している「壁掛け型」です。その他、オフィスや店舗などで美観を損なわずに設置できる「天井埋込カセット型」、天井から吊り下げる「天井吊り型」、床に設置する「床置き型」などがあります。また、複数の室内機を一台の室外機に接続して個別運転を可能にする「マルチタイプ」も広く利用されており、これにより各部屋で異なる温度設定や運転モードを選択できる利便性を提供します。機能面では、冷房専用のほか、ヒートポンプ技術を利用した「冷暖房兼用型」が主流であり、さらに加湿、換気、空気清浄機能を備えた高機能モデルも増えています。

このシステムの用途は非常に幅広く、一般家庭の戸建て住宅やマンションから、オフィスビル、店舗、病院、学校、ホテルといった商業施設や公共施設まで多岐にわたります。特に、静音性やデザイン性、個別制御の必要性が高い場所でその真価を発揮します。また、工場や倉庫、データセンターなど、特定の温度・湿度管理が求められる産業用途においても、大容量のセパレートエアコンシステムや精密空調システムが導入されています。快適な居住空間の提供だけでなく、ビジネス環境の生産性向上や、精密機器の安定稼働にも不可欠な存在となっています。

関連技術としては、まず「インバーター技術」が挙げられます。これはモーターの回転数を細かく制御することで、無駄な電力消費を抑え、省エネ性能と快適性を飛躍的に向上させました。また、地球温暖化係数(GWP)の低い「新冷媒(R32など)」への転換が進んでおり、環境負荷の低減に貢献しています。さらに、人感センサー、日射センサー、温度・湿度センサーなどの「センサー技術」が進化し、室内の状況に応じて自動で運転を最適化する機能が搭載されています。PM2.5対応フィルターや脱臭・除菌機能など、「空気清浄・フィルター技術」も高度化し、室内の空気質向上に寄与しています。近年では、スマートフォン連携による遠隔操作や、AIによる運転最適化、スマートホームシステムとの連携など、「IoT・AI技術」の導入も加速しています。

市場背景としては、セパレートエアコンシステムは日本を含む世界中で最も普及している空調方式の一つであり、その市場規模は非常に大きいです。省エネルギー意識の高まりや、地球温暖化対策としての環境規制強化(フロン排出抑制法など)が、製品開発の大きな推進力となっています。特に日本では、ダイキン工業、パナソニック、日立ジョンソンコントロールズ空調、三菱電機、富士通ゼネラルといった主要メーカーが、高い技術力と品質で世界市場を牽引しています。快適性、省エネ性、環境性能、そしてデザイン性への要求が高まる中で、各メーカーは常に革新的な技術を投入し、市場競争を繰り広げています。

将来展望としては、さらなる省エネルギー化と環境負荷低減が最重要課題となるでしょう。AIによる運転最適化はより高度になり、個人の快適性を学習して自動で調整するパーソナル空調の実現が期待されます。また、自然冷媒の採用や、冷媒漏洩を検知・防止する技術の進化も進むでしょう。空気質への関心が高まる中、ウイルス除去やアレルゲン対策など、より高度な空気清浄機能や換気機能が標準搭載される可能性があります。IoT技術の進化により、スマートグリッドや地域エネルギーマネジメントシステム(CEMS)との連携が強化され、建物全体のエネルギー効率を最適化する役割も担うようになるでしょう。デザイン面では、インテリアに溶け込むような小型化や薄型化、多様なカラーバリエーションの展開が進み、より生活空間に調和する製品が増えると考えられます。メンテナンスの容易化や長寿命化も重要なテーマであり、予知保全技術の導入により、故障前に異常を検知し、安定稼働を維持するシステムが普及していくと予測されます。セパレートエアコンシステムは、今後も私たちの生活に不可欠なインフラとして進化を続けるでしょう。