世界のスポーツ用医薬品市場:製品種類別、用途別、エンドユーザー別、地域別 (2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

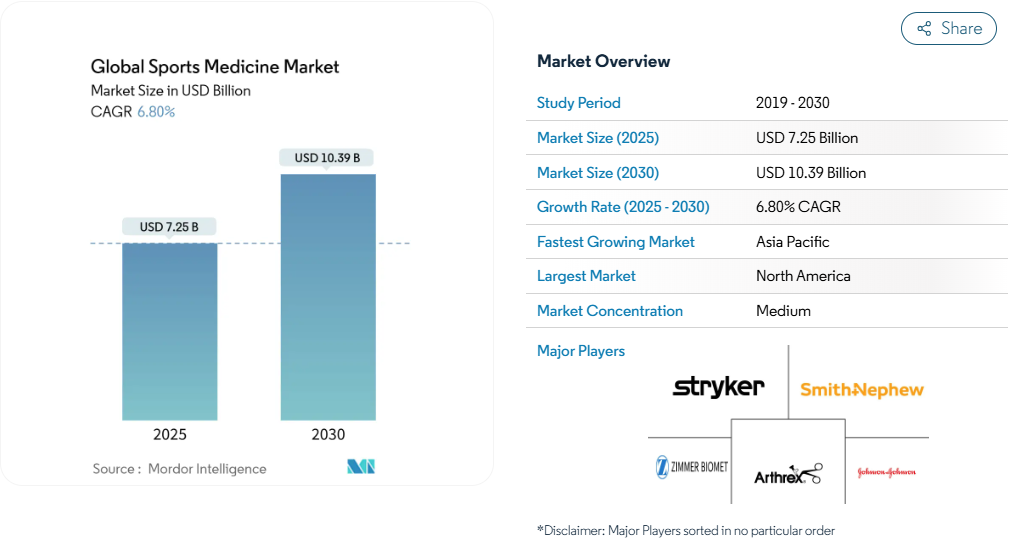

2025年のスポーツ医薬品市場規模は72.5億米ドル、2030年には100.9億米ドルに達すると予測され、2025年から2030年にかけて年平均成長率は6.8%で推移すると予測されています。

プロおよびレクリエーションのアスリート人口が着実に増加していることに加え、活動的であり続けようとする高齢化人口が増加しているため、傷害の予防、診断、治療ソリューションに対する需要が高まっています。

再生整形生物学的製剤の採用、低侵襲性関節鏡検査の普及、適切な処置の外来手術センターへの移行は、治療経路を再構築し、対処可能な量を拡大しています。

北米は、充実した医療制度と深いスポーツ文化を背景に40%の収益基盤を確保し、アジア太平洋地域は、拡大するスポーツインフラと医療ツーリズムの流れを背景にCAGR 8.1%で加速しています。既存企業が次世代関節鏡、生物製剤、デジタルワークフローツールでポートフォリオを刷新し、より良い転帰とエピソード総コストの削減を約束する中、競争は激化しています。

レポートの主な要点

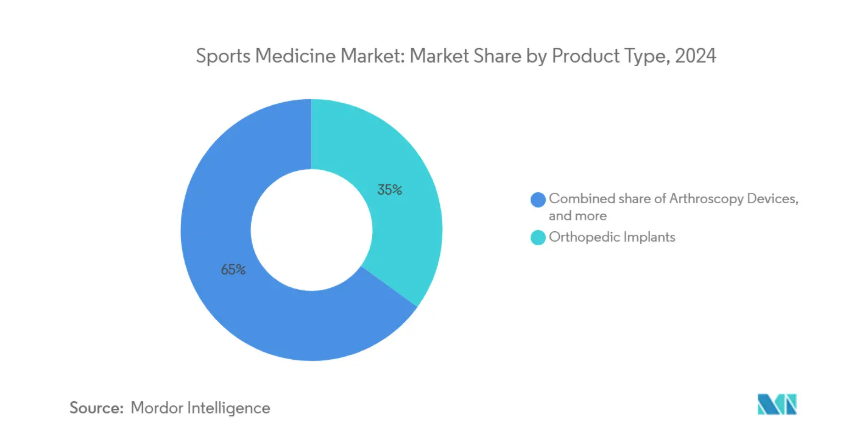

- 製品の種類別では、整形外科インプラントが2024年のスポーツ医学市場シェアの35.0%を占め、オルソバイオロジクスは2030年までのCAGR 8.7%で成長曲線のトップに位置。

- 用途別では、2024年のスポーツ医薬品市場規模の41.0%を膝関節損傷が占め、足関節への介入は2030年まで年平均成長率9.4%で拡大すると予測。

- エンドユーザー別では、病院が2024年のスポーツ医学市場規模の46.0%を占め、外来手術センターは同じ期間に年平均成長率10.2%を記録すると予測されています。

- 地域別では、北米が2024年の売上シェア40.0%でトップですが、アジア太平洋地域が最速の年平均成長率8.1%を記録し、2030年までにその差を大きく縮める見込みです。

筋骨格系およびスポーツ関連傷害の負担の増大

青少年から高齢者まで、組織化されたスポーツへの年間参加者数は増加していますが、臨床的治療を必要とする傷害の数は予防努力を上回り続けています。毎年350万人以上の子供たちがスポーツに関連した訴えでクリニックを訪れますが、成人では、生産性と生活の質を低下させる腱症などの変性疾患が増加しています。2024年には、膝の外傷だけでスポーツ医学的処置の41%を占め、外科的リソースに負担をかけるとともに、早期介入とリハビリテーション・プログラムに対する支払者の関心を加速させています。医療提供者は、複雑な肩や膝の症例の診断ワークフローに機械学習アルゴリズムを組み込むことで、トリアージの精度を高め、最終治療までの時間を短縮しています。政府は同時に傷害サーベイランス・プログラムを強化し、臨床医に予防キャンペーンを行うための豊富な疫学的データを提供しています。このような要素が組み合わさることで、スポーツ医学市場全体において、手術件数が維持され、高度な固定、グラフト、リハビリテーション製品に対する需要が高まっています。

低侵襲関節鏡手術へのシフト

関節鏡下手術は、切開創が小さく、機能回復が早く、感染リスクが低いため、関節修復の幅広い分野で選択される処置となっています。比較ベンチテストでは、Arthrex ApolloRF i90 のような高周波アブレーターが、従来のシステムよりも効率的に軟部組織を除去し、手術時間の短縮とより良好な可視化をサポートすることが確認されています[1]。外来での治療がますます好まれるようになっています。外来手術センターで行われる肩、膝、足首の手術は、支払者のインセンティブと当日退院を希望する患者の好みに後押しされ、2024年には2桁の成長率を記録しました。機器サプライヤーは、コンパクトなタワーシステム、使い捨ての可視化プローブ、手技効率を高めるAI強化イメージングで対応しています。これらの技術革新は、スポーツ医薬品市場の入院整形外科からのシフトを強化し、堅調な設備更新サイクルを支えています。

金額別医療モデルの拡大

米国および欧州のいくつかの医療保険制度では、一般的なスポーツ医学手技のエピソードを一括して償還しています。そのため、外科医は手術のエンドポイントだけでなく、患者報告による機能スコアも記録し、術後のリハビリテーションの標準化を促しています。針サイズの可視化プラットフォームであるArthrex NanoScopeは、従来のMRIに代わる低コストの診断法として人気を集めており、関節鏡の診断に続いて、機器メーカーがどのように金額ベースの要請に沿ったかを示しています。統合ケア・パスウェイは、医療提供者が受傷前のベースラインを把握し、移植片の選択を最適化し、術後のアドヒアランスを追跡し、デジタル・リハビリ・ツールの利用を促進する動機付けにもなっています。このようなシフトが総合的に、再手術の少ないインプラントや生物学的製剤の割高な価格設定を支え、償還が人頭分担モデルに移行しても利幅を守るのに役立っています。

再生・生物学的療法の進歩

血小板豊富血漿、ブドウ糖増殖療法、脂肪由来間葉 系幹細胞などの再生生物学的製剤は、従来の固定術の補助 的あるいは代替療法として支持を集めています。メリーランド大学で行われた対照研究では、これらの薬剤で治療した変形性関節症患者の疼痛緩和と機能改善が顕著であったと報告されています[2]。また別の調査では、慢性腱症や靭帯再生に対する生物学的製剤の注射に対する整形外科医の信頼が高まっていることが示されています。製造の進歩により、一貫した遠心分離プロトコールと成長因子の収率の向上が可能になり、また、新たな同種移植膜が複雑な軟骨病変への適応を拡大しています。規制の複雑さにもかかわらず、蓄積されたエビデンスは成熟しつつあり、より広範な手技の採用を促し、スポーツ医学市場の長期的な見通しを強めています。

高コストと償還の不透明性

整形生物学的注射、先進ポリマーアンカー、患者専用インプラントは、従来型の代替品を3~5倍も上回る高価な定価で販売されていますが、多くの適応症が適応外のままであるため、保険会社の保険適用はしばしば遅れています[3]。価格に敏感な市場のプロバイダーは、資本支出を管理するために競争入札を採用し、それによってサプライヤーのマージンに下方圧力をかけています。新興国では、予算が限られているため、最先端の関節鏡タ ワーへのアクセスが制限され、基本的な器具への依存が長引 き、より高価な使い捨て器具の普及が遅れています。機器メーカーは、特に一括払いが主流である外来患者での償還を拡大するために、医療経済的な事例を示すか、リスク分担モデルを提供する必要があります。

厳しい規制要件

整形生物学的製剤は、地域によって異なる機器および生物学的製剤の規制のパッチワークに該当し、開発期間が長くなり、エビデンスの閾値が高くなります。当局は、安全性と有効性を確認するために、複数年の追跡調査を伴う無作為化比較試験をますます要求するようになっており、中小のイノベーターは、規制当局からの資金調達のために戦略的パートナーシップを求めるようになっています。これと並行して、欧州のMDR規則が更新され、市販後調査が強化されたため、メーカーは登録と有害事象追跡に投資せざるを得なくなりました。長期的なコンプライアンス遵守は関係者の信頼につながりますが、直接的な影響は市場投入までの時間の延長と固定費の上昇であり、スポーツ医学市場における新製品の開発速度を低下させる要因となっています。

セグメント分析

製品種類別: 再生整形生物工学がイノベーションの最前線を牽引

整形外科用インプラントは、2024年のスポーツ医学市場において35%の売上高を占めましたが、これは外科医が耐久性のある機械的固定をネジ、プレート、縫合糸アンカーに依存しているためです。とはいえ、整形生物学的製剤が最も急成長する軌道を確保しました。再生整形生物学的製剤のスポーツ医薬品市場規模は、2024年の12億米ドルから2030年には年平均成長率11.5%で23億米ドルに拡大すると予測されており、生物学的修復への軸足を浮き彫りにしています。病院や外来センターでは、PRPや骨髄濃縮液のためのポイント・オブ・ケア調製システムを統合し、無菌状態を維持しながら処置時間を短縮しています。大手医療機器メーカーは、生体移植片、コラーゲン・スキャフォールド、合成エクステンダーを自社のインプラントラインに加えつつあり、将来のポートフォリオ競争力は、金属固定と生体補強の融合にかかっていることを裏付けています。

処置のばらつきは治療結果の再現性を妨げ るため、外科医の教育が依然として重要な役割を果た しています。現在、主要な学術センターでは、フェローシップのカリキュラムに生物学的整形外科のモジュールを組み入れ、患者の選択と標準化された注入プロトコルを強調しています。同時に、医療費支払者は、スポーツ復帰の迅速化や再手術の減少による長期的なコスト相殺を確認するために、登録データを分析しています。このようなデータが成熟すれば、償還経路が明確になり、スポーツ医学市場全体への生物学的矯正の浸透がさらに加速されるでしょう。

用途別: 足と足首の修復がスピードアップ

2024年のスポーツ医学世界市場シェアの41.0%を占め、膝の病理学が手術件数の大半を占めています。高エネルギーの回転スポーツ、肥満の増加、退行性半月板の変化が、この長年の優位性に拍車をかけています。それでも、コートスポーツやトレイルランニングへの参加が増加するにつれて、足関節損傷の発生率は上昇傾向にあります。足関節修復のスポーツ医薬品市場規模は、2025年から2030年にかけて年平均成長率9.4%で拡大し、他の関節カテゴリーの成長率を上回る見込みです。関節鏡視下距骨下固定術と低侵襲アキレス腱修復術は、軟部組織の損傷を最小限に抑えながら狭い関節空間を移動できる小型ナノスコープによって、人気を集めています。

器具メーカー各社は、小関節専用に設計された薄型のカニューレ型スクリュー、全縫合アンカー、生物学的補強キットで対応しています。術後のプロトコールでは、早期からの体重負荷とセンサーを用いた歩行評価が重視されるようになり、リハビリのタイムラインが短縮され、アスリートの期待に沿うようになっています。設計の改良を続けることで、足関節の修復はさらに外来での治療へと移行し、より広いスポーツ医薬品市場への貢献が強化されるでしょう。

エンドユーザー別:外来手術センターが勢いを維持

病院は、包括的な画像診断、集中治療のバックアップ、多靭帯再建術のための入院を依然として支持する診療報酬体系により、2024年の全体売上高の46.0%のシェアを維持。病院を通じて創出されるスポーツ医学市場規模は、年平均成長率5.1%で安定的に成長すると予測されています。しかし、外来手術センター(ASC)は、その無駄のないコストベースと迅速な回転が価値に基づく医療と共鳴するため、2桁台の拡大が見込まれています。臨床研究によると、ASCで行われた単一靭帯ACL再建術の治療成績は、三次病院と同等であることが確認されており、米国の一部の地域では30%のコスト削減に達しています。

外科医のオーナーシップ・モデルは、臨床医が効率性の向上から直接的な利益を得ることで、ASCの導入をさらに促進します。一方サプライヤーは、インプラント、生物製剤、消耗品を1つのSKUにバンドルしたプロシージャル・バンドル・キットを構築し、在庫管理を容易にします。ASCの手技リストを拡大する規制改革(特に複雑な肩関節鏡と股関節鏡)により、ASCはスポーツ医学市場において最も魅力的なチャネルとなり、シェア獲得が維持されるはずです。

地域分析

北米は2024年に世界売上の40.0%を占め、包括的な保険適用、エリートアスリートの投資、学術医療センターとプロフランチャイズとの深い協力関係によって支えられています。ジョンズ・ホプキンス医薬品の軟骨再生イニシアチ ブや米国オリンピック・パラリンピック委員会のスポーツ医学専門クリニッ クなどのプログラムは、最先端の研究を促進すると同時に、発見を日常診療 に迅速に反映させています[4]。成果報酬は、機能的な向上が証明されたインプラントや生物学的製剤の導入を促し、平均販売価格の高い環境を支えています。FDAの510(k)パスウェイによる規制の明確化も、継続的なデバイスの反復を促進します。

中国、インド、東南アジア諸国がスタジアム建設、アスリート・トレーニング・センター、国境を越えた医療ツーリズムの拠点に資金を提供しているため、アジア太平洋地域の2030年までの年平均成長率は8.1%と最速です。各国のスポーツ当局はアマチュア・アスリートへの保険適用を拡大し、診断・治療需要に拍車をかけています。日本のクリニックは現在、ロボットアームによるアシストと再生補助器具を組み合わせたACL再建術を、海外の患者向けに即日パッケージとして販売しています。APKASSのような地域の整形外科学会は継続的な医学教育を推進し、ベストプラクティスの普及と技術導入の加速に貢献しています。投資家は、この地域の関節鏡システムと生物学的製剤のための強力なパイプラインを示している地方のスポーツ機関の新しい契約と連動して、デバイスの注文がしばしばジャンプしていることを観察します。

ヨーロッパは、GDPの成長が鈍化しているにもかかわらず、クラブスポーツの定着と運動器研究のための協調的な資金提供により、有意義な規模を維持しています。EU規制の下、国境を越えた患者の移動が可能なため、小規模加盟国のアスリートもドイツやフランスの主要施設にアクセスすることができ、手術件数が維持されています。医療機器メーカーは、厳しい臨床エビデンス要件を課しながらも、患者の安全性を強調する、変化する MDR 情勢に対応しています。三大陸の中心から外れると、中南米と中東は、都市部の病院が北米のセンターを模範とする整形外科プログラムを導入しているため、ささやかではあるが需要が増加しています。とはいえ、不均等なインフラ配分が当面の規模を制限しているため、サプライヤーは第一級都市と官民パートナーシップ・プロジェクトに注力せざるを得ません。

競争状況

スポーツ医学市場では、Arthrex社、Smith+Nephew社、Stryker社、Johnson & Johnson社のDePuy Synthes社が世界売上高の55〜60%を占めており、緩やかな統合が進んでいます。これらの既存企業は、幅広い製品ライン、外科医養成のエコシステム、大規模な研究開発予算を活用し、大規模な医療システムと優先ベンダー契約を結んでいます。スミス+ネフューの12項目の成長戦略は、AI支援関節鏡タワーの展開を含め、2026年までに製造コストを削減し、スポーツ医薬品の収益を加速させることを目指しています。一方、ストライカーは2025年に整形生物工学の専門企業を買収し、既存の固定用ハードウェアを補完する脂肪由来幹細胞プラットフォームを追加。

競合他社との差別化は、独自の生物学的製剤とデジタル・ワークフロー・ツールにますます集中しています。Arthrex社は、ApolloRFアブレーション、NanoScope可視化、Autologous Conditioned Plasmaキットの相乗効果により、ワンストップ再生関節鏡プロバイダーとして位置づけられています。デピューシンセは、データ駆動型アライメントアルゴリズムを特徴とする患者別膝関節システムで対抗。足関節インプラントやリハビリ用ウェアラブルに特化した企業は、専門外科医のマインドシェアを獲得しています。戦略的提携は一般的で、機器メーカーはソフトウェア企業と提携し、関節鏡視下手術用タワーに動作解析機能を組み込むことで、転帰を記録するための豊富な術中データを作成しています。

ホワイトスペースは、新興地域やサブスペシャリティ関節に残っています。ASCの経済に合わせて価格設定モデルを調整したり、リソースの乏しい病院へのサービス契約を拡大したりする医療機器メーカーは、シェアを拡大することができます。同様に、多施設登録を積極的に行う生物学的製剤のイノベーターは、規制当局の早期認可を得ることができるため、急成長する追随者にとっては障壁となります。医療システムがアウトカムベースの契約に移行するにつれ、勝者となるのは、再受傷率の測定可能な低下とスポーツ復帰の迅速化を実証した企業です。現在のダイナミクスを踏まえると、競争構造は規模の優位性と破壊的イノベーションのポケットのバランスをとるように設定され、スポーツ医学市場全体で健全なライバル関係を維持します。

最近の産業動向

- 2025年3月 Strykerは、Mako SmartRoboticsプラットフォームのアップグレードを発表し、市場初の股関節再置換術機能を追加するとともに、2025年後半までにMako Shoulderを米国で本格発売することを確認。

- 2024年10月 グローバス・メディカルは、ANTHEM II遠位橈尺プレートで外傷ポートフォリオを拡大し、TENSOR縫合ボタンシステムでFDAの認可を取得し、スポーツ外傷のラインアップを拡大。

- 2024年2月 スミス・プラス・ネフューは、アメリカ食品医薬品局(US FDA)より、AETOS肩関節システムの米国での発売に関する510(k)認可を取得。このシステムは、ATLASPLAN 3Dプランニング・ソフトウエアおよび患者専用人工肩関節置換術用インスツルメンテーションとともに使用されます。AETOS Shoulder Systemは、患者の解剖学的完全性を維持しながら骨の温存を促進し、Meta Stemを含む患者の可動域を回復させ、関節炎性肩関節痛を緩和するために設計されました。

- 2024年1月 エノビスの子会社であるDJOは、変形性膝関節症と膝の痛みを管理するために調整されたDonJoy Roam OA膝装具を発表しました。ROAM OAは、アンローダー技術における最新の進歩であり、変形性膝関節症に伴う圧迫を効果的に軽減します。患部の膝から体重を再分配し、動的な痛みの緩和、安定性の向上、可動性の改善を促進します。

スポーツ医薬品産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 筋骨格系およびスポーツ関連傷害の負担増

4.2.2 低侵襲な関節鏡視下手術へのシフト

4.2.3 金額別医療モデルの拡大

4.2.4 再生療法と生物学的療法の進歩

4.2.5 世界のプロリーグ、フィットネス・インフラ、コミュニティ・スポーツ・プログラムへの投資の増加

4.2.6 オンラインで予防とリハビリのソリューションを積極的に追求する消費者

4.3 市場の阻害要因

4.3.1 高コストと償還の不確実性

4.3.2 新規スポーツ医薬品承認までの期間を長くする、地域特有の厳しい規制要件

4.3.3 新興の再生治療の安全性と有効性に関する長期的な臨床エビデンスが限られており、医師の採用を抑制

4.3.4 価格に敏感な市場における低価格の代替品や偽造品の蔓延、プレミアムブランドの売上減少

4.4 金額別/サプライチェーン分析

4.5 規制と技術の展望

4.5.1 規制の状況

4.5.2 主要技術革新

4.6 ポーターのファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 製品種類別

5.1.1 整形外科用インプラント

5.1.2 関節鏡検査機器

5.1.3 整形生物工学

5.1.4 装具・サポーター

5.1.5 包帯・テープ

5.1.6 その他の製品種類

5.2 用途別

5.2.1 膝関節損傷

5.2.2 肩の怪我

5.2.3 足および足首の傷害

5.2.4 股関節および鼠径部の損傷

5.2.5 肘の怪我

5.2.6 手と手首の怪我

5.2.7 脊椎の傷害

5.2.8 その他の傷害

5.3 エンドユーザー別

5.3.1 病院

5.3.2 外来手術センター

5.3.3 在宅医療

5.3.4 その他のエンドユーザー

5.4 地域別

5.4.1 南米アメリカ

5.4.1.1 米国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 その他のヨーロッパ

5.4.3 アジア太平洋

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 その他のアジア太平洋地域

5.4.4 中東・アフリカ

5.4.4.1 GCC

5.4.4.2 南アフリカ

5.4.4.3 その他の中東・アフリカ地域

5.4.5 南米アメリカ

5.4.5.1 ブラジル

5.4.5.2 アルゼンチン

5.4.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中

6.2 戦略的な動き

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.4.1 Arthrex Inc.

6.4.2 Smith+Nephew Plc

6.4.3 Stryker Corporation

6.4.4 Zimmer Biomet Holdings Inc.

6.4.5 Johnson & Johnson Services Inc.

6.4.6 Medtronic Plc

6.4.7 CONMED Corporation

6.4.8 Breg Inc.

6.4.9 Enovis Corporation (DJO Global)

6.4.10 Mueller Sports Medicine Inc.

6.4.11 Performance Health Holding Inc.

6.4.12 Anika Therapeutics Inc.

6.4.13 Integra LifeSciences Corporation

6.4.14 KARL STORZ SE & Co. KG

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***