スポーツ栄養市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

スポーツ栄養市場レポートは、製品タイプ(スポーツプロテイン製品およびスポーツ非プロテイン製品)、原料(動物性および植物性)、流通チャネル(スーパーマーケット/ハイパーマーケット、薬局/ヘルスストア、オンライン小売店、その他のチャネル)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スポーツ栄養市場の概要

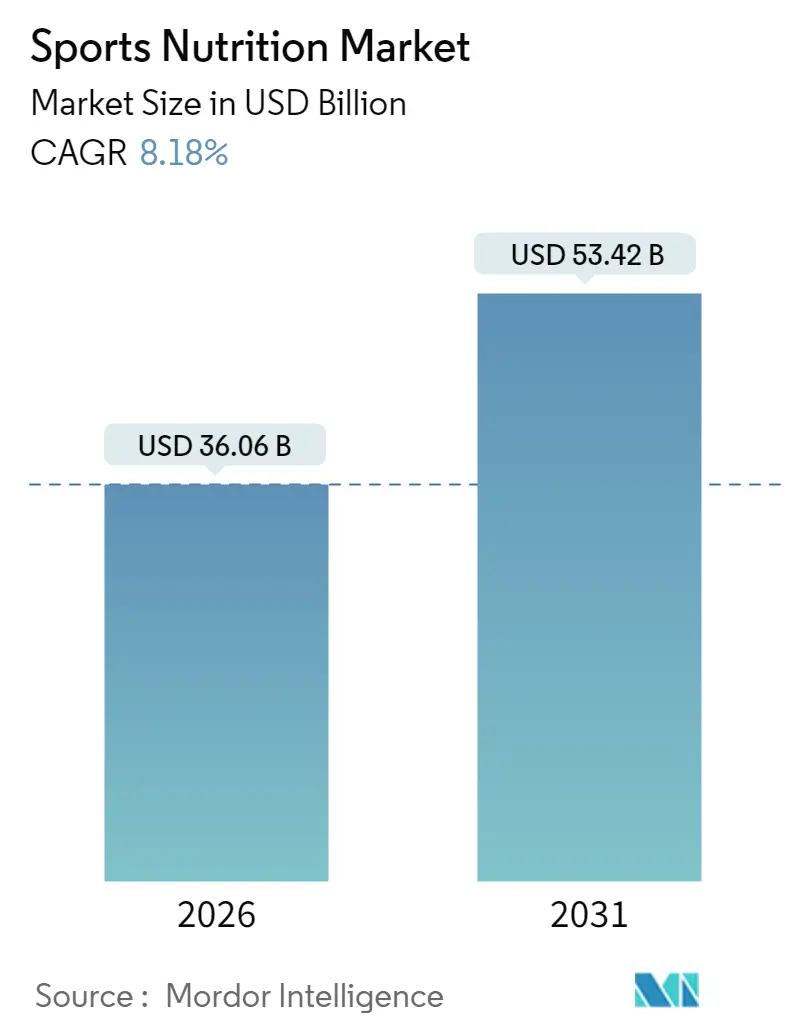

スポーツ栄養市場は、2025年の333.3億米ドルから2026年には360.6億米ドルに成長し、2031年までに534.2億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)8.18%で拡大すると見込まれています。この市場は、かつてのエリートアスリートに特化した焦点から、フィットネス愛好家や健康志向の個人を含む幅広い消費者層へと進化しています。この拡大は、健康意識の高まり、ジム会員数の増加、スポーツ活動への参加の増加によって推進されています。

スポーツ栄養市場は、プロテインパウダー、エナジードリンク、サプリメントなど多様な製品を提供しており、フィットネスアプリやウェアラブル技術の統合により、栄養とフィットネス追跡における消費者の関与が強化されています。メーカーは、特に植物性およびクリーンラベル製品において、製品革新を通じて変化する消費者の嗜好に対応しています。この成長は、流通ネットワークの拡大とEコマースプラットフォームの台頭によってさらに支えられており、スポーツ栄養製品がさまざまな年齢層の消費者にアクセスしやすくなっています。市場が進化し続けるにつれて、健康意識、技術統合、製品革新の融合が、スポーツ栄養産業の持続的な成長と発展を位置づけています。

主要なレポートのポイント

* 製品タイプ別: 2025年にはプロテインパウダーがスポーツ栄養市場シェアの81.62%を占め、最大のシェアを維持しました。一方、非プロテイン製品は世界的に8.39%のCAGRで最も速く成長すると予測されています。

* 供給源別: 2025年には動物性製品が62.88%の最大の市場シェアを占めましたが、植物性スポーツ栄養製品は9.21%のCAGRで成長する態勢にあります。

* 流通チャネル別: 2025年にはオンライン小売店が38.68%のスポーツ栄養市場シェアでトップの地位を獲得し、全地域で10.22%の最も強力なCAGRを記録すると予測されています。

* 地域別: 2025年には北米が世界収益の60.55%を占め、リーダーシップを維持しました。一方、アジア太平洋地域は2031年まで9.56%のCAGRで最も速く成長する地域となるでしょう。

世界のスポーツ栄養市場のトレンドと洞察

市場の推進要因

1. フィットネス愛好家やアスリートの間でのサプリメント使用の増加:

フィットネス愛好家やアスリートは、健康とパフォーマンスをますます重視しており、スポーツ栄養サプリメントの需要が急増しています。この需要は、筋肉の回復だけでなく、持久力、エネルギー、全体的なウェルネスの向上にも及びます。市場は、パンデミック後、アスリートを均一なグループとしてではなく、特定の活動パターンや回復ニーズに合わせて製品を調整する方向に大きく進化しました。スポーツ&フィットネス産業協会(SFIA)の報告によると、2023年には2億4200万人のアメリカ人(人口の78.8%)が身体活動に参加し、前年比2.2%増、10年連続の成長を記録し、2023年には500万人の新規参加者がありました。エリートアスリートだけでなく、日常のフィットネス愛好家へのスポーツ栄養の普及は、ソーシャルメディアのインフルエンサーやフィットネス専門家を通じての意識向上と相まって、メーカーに製品ラインの革新と多様化を促しています。フィットネスセンターやジムの増加、スポーツイベントや競技会の増加も、この市場拡大を継続的に推進しています。

2. 格闘技や高強度スポーツ向け専門栄養製品の普及:

格闘技や高強度スポーツでは、パフォーマンス向上、回復促進、最高の身体状態維持のために、アスリートがオーダーメイドのソリューションを求めることから、専門スポーツ栄養製品の需要が増加しています。これらの活動には、特に体重管理と筋肉回復において、独自の生理学的要求に対応する特定の栄養処方が必要です。市場は、格闘技に特有の筋肉損傷パターンをターゲットとする高度な回復処方を提供する方向に進化しています。プロおよびアマチュアの格闘技競技の増加は、スポーツ栄養市場におけるスポーツ特有の栄養の重要性を理解する洗練された消費者層を生み出しました。Sport Englandによると、イングランドにおける格闘技への参加者は、2021-2022年の827,000人から2023-2024年には933,500人に増加しました。この成長するアスリート層と、著名なアスリートやトレーナーからの支持が、専門栄養製品の市場を強化し続けています。製品開発における科学的研究の統合は、格闘技栄養ソリューションの品質と有効性をさらに向上させました。メーカーは、より健康的な栄養オプションへの需要の高まりに応えるため、天然およびクリーンラベル成分にますます注力しています。専門スポーツ栄養小売業者やオンラインプラットフォームを含む流通チャネルの拡大は、格闘技アスリートの製品アクセスを改善しました。

3. フィットネス・ウェルネスプログラムに対する政府・機関の支援:

フィットネス・ウェルネスイニシアチブに対する政府および機関の支援は、スポーツ栄養市場の成長を大きく推進しています。健康意識が高まるにつれて、世界中の政府は、公衆衛生と経済的利益における役割を認識し、フィットネスプログラムを実施し、スポーツインフラに投資しています。例えば、英国政府の「Get Active」戦略は、草の根施設の投資と、過小評価されているグループへのアクセス改善を通じて、2030年までに成人250万人と子供100万人の参加を増やすことを目指しています。さらに、学校から企業まで、機関はウェルネスプログラムを運営に統合しています。これらの政府および機関の支持は、スポーツ栄養の知名度を高めるだけでなく、スポーツ栄養市場におけるその信頼性を高め、新規参加者が選択した活動に適した栄養を必要とすることで相乗効果を生み出し、市場拡大に直接貢献しています。予防医療とアクティブなライフスタイルへの重点の高まりは、スポーツ栄養産業における製品開発を強化しました。これにより、さまざまな流通チャネルでスポーツ栄養製品のアクセスが向上しました。

4. パーソナライズされた栄養ソリューションがスポーツ栄養市場を牽引:

パーソナライズされた栄養セグメントは、個人のバイオマーカーとパフォーマンスデータに基づいた栄養推奨を可能にする技術進歩によって、スポーツ栄養の状況を変革しています。アスリートやフィットネス愛好家がオーダーメイドのソリューションをますます求めるにつれて、市場は年齢、性別、活動レベル、特定のフィットネス目標などの要因に基づいたカスタマイズされた製品で対応しています。パーソナライゼーションのトレンドは、製品処方だけでなく、スマートデバイスやAI駆動型アプリケーションがカスタマイズされた栄養プロトコルの主要なイネーブラーとして登場する配信メカニズムにも及んでいます。この変革は、インドのような市場で特に重要であり、mDiabetes介入のような政府支援のイニシアチブは、パーソナライズされた栄養の重要性の高まりを示しています。2023年に発表されたインド医学研究評議会 – インド糖尿病(ICMR INDIAB)の研究によると、インドには1億100万人の糖尿病患者がおり、スポーツ愛好家の特定の健康状態に対応するターゲット栄養ソリューションの必要性が浮き彫りになっています。HerbalifeやNutrigenomicsのような企業は、パーソナライズされたスポーツ栄養ソリューションを提供することで対応しており、Eコマースプラットフォームの成長は、これらのカスタマイズされた製品へのアクセスを改善しました。

市場の抑制要因

1. 顧客の信頼を損なう製品の不正表示と誤表示の問題:

スポーツ栄養市場における不正表示の問題は、特に減量やエネルギー増強を目的とした製品において、重大な課題を提起しています。これらの製品には、健康リスクをもたらす未承認の医薬品成分が頻繁に含まれています。消費者がより識別力を高めるにつれて、製品の改ざんや誤解を招く表示の事例が信頼を損ない続けています。このような違反は、ブランドの評判を危険にさらすだけでなく、規制当局の監視を招きます。Eコマースの台頭により、オンラインプラットフォームが製品の出所を不明瞭にすることがあるため、この課題はさらに深刻化しています。この懸念の高まりは、より厳格な規制と表示の透明性を求める声につながっており、真正性と信頼性が市場における重要な要素となっています。メーカーは現在、これらの問題に対処するために高度な試験プロトコルと品質管理措置を実施しています。さらに、スポーツ栄養業界の利害関係者は、規制当局と協力して、製品の検証と認証に関するより厳格な基準を開発しています。

2. 厳格な規制承認:

世界市場における規制の複雑さは、スポーツ栄養産業に大きな課題をもたらしており、特に中小メーカーに影響を与えています。健康・ウェルネス製品に対する政府の厳格な監視は、コストの増加と市場投入の遅延につながります。Amazonが栄養補助食品の年間第三者検証を義務付けていることは、品質管理要件のさらなる層を追加し、運用コストと市場アクセスに影響を与えています。これらの規制上のハードルは、消費者の安全を確保する一方で、イノベーションを妨げ、製品開発を制限する可能性があります。特に市場での地位を確立しようとするスタートアップにとってはそうです。企業は、さまざまな国で異なる規制を乗り越える必要があり、確立された企業と新規参入者の両方にとって、グローバル展開を特に困難にしています。コンプライアンスの負担は、多くの場合、法的専門知識と品質保証システムへの多大な投資を必要とし、研究開発に割り当てられるはずのリソースを圧迫します。さらに、これらの規制の絶えず変化する性質は、企業が警戒を怠らず、コンプライアンスプロトコルを頻繁に更新することを要求します。

セグメント分析

1. 製品タイプ別: 非プロテイン製品が勢いを増す

2025年には、スポーツプロテイン製品が81.62%のシェアで市場を支配しており、スポーツ栄養におけるその極めて重要な役割を強調しています。この優位性は、筋肉の回復、パフォーマンス向上、全体的なフィットネスサポートにおける実証済みの有効性によって、フィットネスおよびアスリートのルーティンにおける定番としての受け入れを裏付けています。これらの製品の幅広い採用は、プロアスリートからカジュアルなフィットネス愛好家まで、幅広い消費者のニーズに応える能力を浮き彫りにしています。プロテインカテゴリー内では、ホエイプロテインとカゼインプロテインパウダーが高い生体利用効率と確立された利点によりリードを維持していますが、植物性代替品が急速に勢いを増しています。この成長は、持続可能性、倫理的調達、消化性に対する消費者の関心の高まりによって促進されており、植物性オプションは環境意識の高い健康志向の個人にとって特に魅力的です。植物性オプションの需要の急増は、環境に優しく健康中心の選択肢へのより広範な消費者の転換を強調しており、市場ダイナミクスにおける大きな変化を反映しています。

しかし、スポーツ非プロテイン製品は、2026年から2031年にかけて8.39%のCAGRで拡大すると予測されており、市場全体の成長を上回る重要な成長ドライバーとして浮上しています。この変化は、プロテインだけでなく、エネルギー最適化、持久力、回復などの特定のフィットネス目標に対処する専門栄養ソリューションを求める、より識別力のある消費者層を示しています。このセグメントの成長は、特定のフィットネス目標に対処する専門サプリメントの役割に対する意識の高まりによって促進されています。

2. 供給源別: 植物性代替品が市場を再構築

2025年には、動物性製品が62.88%のスポーツ栄養市場シェアを占めています。しかし、植物性代替品は勢いを増しており、2026年から2031年にかけて9.21%のCAGRで成長すると予測されています。この成長率の相違は、主に持続可能性への懸念と健康上の利点への魅力によって推進される、消費者の嗜好における大きな変化を浮き彫りにしています。植物性セクターは、味と食感において大きな進歩を遂げ、以前の採用課題を克服しました。さらに、研究は、アスリートの血流改善、酸化ストレスの減少、回復の迅速化など、植物性食の利点を強調しており、動物性プロテインの伝統的な優位性に挑戦しています。この変化は、消費者が環境意識と個人の健康目標に合致する製品をますます優先する、より広範なトレンドを示しています。

動物性製品と植物性製品の間のダイナミクスは変化しており、単に一方を他方に置き換えるのではなく、多くの消費者は現在、両方を統合し、特定の栄養目標とトレーニング段階に合わせて選択をカスタマイズしています。業界のトレンドもこの感情を反映しており、両方の動物性および植物性プロテインを組み合わせた製品の増加を示し、それぞれの利点を捉えようと努めています。このトレンドは、企業がより情報に通じた健康志向の消費者層に対応しようとするにつれて、製品開発におけるイノベーションの可能性も浮き彫りにしています。結果として、プロテイン市場は、味、栄養、環境への影響のバランスをとる製品の急増を目の当たりにし、セクターの成長をさらに推進する可能性があります。

3. 流通チャネル別: Eコマースが小売環境を再構築

2025年には、オンライン小売店が38.68%の圧倒的なシェアを占め、流通環境を支配しています。予測では、2026年から2031年にかけて10.22%の堅調なCAGRで拡大すると示されています。このオンライン優位性の急増は、主に消費者の習慣の変化によって推進されており、オンラインショッピングの利便性と製品情報への容易なアクセスが優先されています。オンラインアリーナは、スポーツ栄養製品にとって特に有益であり、消費者は購入前に成分を徹底的に調査し、製品処方を比較し、ユーザーレビューを読むことができます。幅広い製品にアクセスできること、多くの場合競争力のある価格で提供されることも、オンラインプラットフォームの魅力をさらに高めています。さらに、AI駆動型推奨やパーソナライズされたショッピング体験などの高度な技術の統合は、消費者のロイヤルティを育み、リピート購入を促進しています。

しかし、オンラインチャネルの台頭にもかかわらず、スーパーマーケット、ハイパーマーケット、薬局の健康ストアは流通チェーンにおいて依然として重要です。これらは衝動買いをする消費者や即時アクセスを必要とする消費者にサービスを提供し、市場での関連性を確固たるものにしています。これらの実店舗は、消費者が製品を物理的に検査できる触覚的なショッピング体験も提供しており、特定の顧客セグメントにとって重要な要素であり続けています。

地域分析

1. 北米:

2025年には、北米が60.55%の市場シェアをリードしており、消費者の意識の高さ、定着したフィットネス文化、強力な小売フレームワークに支えられています。米国はイノベーションの中心地として際立っており、世界に先駆けて主要な製品が発売されることがよくあります。北米ではプロテインパウダーが依然として優勢ですが、利便性と外出先での栄養に対する消費者の嗜好の変化により、レディ・トゥ・イートのプロテイン製品やレディ・トゥ・ドリンクのプロテイン飲料の人気が著しく高まっています。さらに、この地域は規制当局の監視が強化されており、FDAの2024年度予算案では、監視強化と消費者安全のためのDSHEA(栄養補助食品健康教育法)の近代化計画が強調されています。この規制の近代化は、製品表示、成分の透明性、製造基準におけるギャップに対処し、消費者の保護を強化することを目的としています。

2. アジア太平洋:

アジア太平洋地域は、2026年から2031年にかけて9.56%のCAGRを誇り、世界平均を上回る成長の中心地となるでしょう。この急増は、中国、インド、日本などの主要市場における健康意識の高まり、フィットネスインフラの拡大、可処分所得の増加に起因しています。この地域の若者は、健康意識が高まり、政府のフィットネスイニシアチブに支えられて、スポーツ栄養への関心を高めています。例えば、中国の「健康中国2030」イニシアチブやインドの「フィット・インディア・ムーブメント」は、フィットネス活動への意識と参加を促進し、スポーツ栄養製品の需要をさらに高めています。しかし、アジア開発見通しで指摘されているように、特に中華人民共和国にとって、貿易の不確実性と関税の引き上げという課題が迫っています。それでも、堅調な国内需要と観光回復、旅行に便利なフォーマットへの嗜好が、スポーツ栄養市場を推進しています。国際旅行の回復も、旅行者のニーズに応えるコンパクトで携帯可能な栄養製品の売上増加につながっています。

3. 欧州、中南米、中東・アフリカ:

欧州、中南米、中東、アフリカはそれぞれ、独自の成長軌道と消費者の嗜好を示しています。欧州は規制環境を適応させ、新製品の承認を合理化して市場の成長を促進しています。最近の地域での製品デビューには、ブラジルでのHerbalifeの植物性プロテインパウダーやアルゼンチンでのNestléのコラーゲン強化サプリメントが含まれており、パーソナライズされた機能性栄養への移行を強調しています。欧州では、クリーンラベルおよびオーガニック製品の需要も製品イノベーションを形成しており、メーカーは消費者の期待に応えるために透明性と持続可能性に注力しています。一方、中東とアフリカは、規模は小さいものの台頭しており、Optimum Nutritionのような企業は、その足場を強化するために投資を拡大しています。この地域の都市化の進展とフィットネスおよび健康トレンドへの意識の高まりは、特にUAEや南アフリカなどの国々で市場拡大の機会を生み出しています。

競争環境

スポーツ栄養市場は中程度の集中度を維持しており、Glanbia PLC、PepsiCo, Inc.、Nestlé S.A.などの確立されたプレーヤーが新興の競合他社と並んで事業を展開しています。市場は製品中心のアプローチからソリューション指向のモデルへと進化しており、企業は一般的な製品カテゴリーではなく、特定の消費者のニーズに対応する製品を開発しています。この進化は、特に回復サプリメントやプレワークアウト処方などの専門分野において、製品の差別化と市場セグメンテーションの増加につながっています。企業はまた、革新的な提供形式を作成し、製品の有効性を向上させるために研究開発に投資しています。

戦略的買収は競争環境を形成しており、2025年1月のKeurig Dr PepperによるGHOST Lifestyleの買収がその例です。このトレンドは、従来の飲料会社がスポーツ栄養市場への関心を高めていることを反映しており、成長機会を活用し、変化する消費者の嗜好に適応しようとしています。統合活動は、買収企業にとって流通ネットワークの強化と製品ポートフォリオの拡大をもたらしました。これらの戦略的動きは、業界内での技術移転と知識共有も促進し、製品開発サイクルの加速につながっています。

市場は、パーソナライズされた栄養、女性アスリートに焦点を当てた処方、および精神的側面に対処するパフォーマンス向上製品に機会を提供しています。新規市場参入企業は、D2C(Direct-to-Consumer)アプローチとデジタルエンゲージメント戦略を通じて従来のビジネスモデルを破壊しており、確立された企業は戦略的買収を通じて拡大を続け、市場構造をさらに変革しています。人工知能とデータ分析の統合により、企業は消費者の嗜好をよりよく理解し、ターゲットを絞った製品を開発できるようになりました。さらに、Eコマースプラットフォームの台頭は、新しい流通チャネルを生み出し、小規模なプレーヤーが確立されたブランドと効果的に競争することを可能にしました。

スポーツ栄養業界のリーダー

* Abbott Laboratories Inc.

* Herbalife Nutrition Ltd.

* Nestlé S.A.

* PepsiCo, Inc.

* Glanbia plc

(*免責事項: 主要プレーヤーは特定の順序でソートされていません)

最近の業界動向

* 2025年4月: Edible Garden AG Incorporatedは、AmazonでKick Sports Nutrition製品ラインを発売しました。同社は、市場参入のためにEコマース成長代理店であるPirawnaと提携しました。同社によると、このイニシアチブは「Farm to Formula」のポジショニングを強化し、ブランドの「Better for You」消費者製品市場における存在感を拡大し、既存ブランドを補完するものです。

* 2025年4月: Trekは、英国のスーパーマーケットで高タンパク・低糖質バーを導入し、スポーツ栄養市場における栄養価の高いスナックセグメントを拡大しました。この製品は、人工甘味料を使用せず、100%天然由来の成分を含んでいると主張されています。

* 2025年1月: THG Fulfilは、Zedifyと提携し、英国の主要都市でゼロエミッションのカーゴバイク配送サービスを実施しました。この提携により、電動カーゴバイクを使用したラストマイル配送が可能になり、都市部での炭素排出量と交通渋滞を削減し、環境持続可能性目標を支援します。このイニシアチブは、両社が炭素削減目標を達成し、都市中心部での配送効率を向上させるのに役立ちます。

* 2024年6月: スポーツ・ウェルネス栄養会社であるSteadfast Nutritionは、製品ポートフォリオに3つの新しいサプリメントを発売しました。同社は、インド市場におけるプロテインと栄養素の要件に対処するために、2つのプロテインサプリメント(Whey ProteinとLIV Raw)と、180錠入りのベジタリアンマルチビタミンメガパックを導入しました。同社は、国際健康・スポーツ・フィットネスフェスティバル(IHFF)でこれらのサプリメントを発表し、健康志向の消費者とアスリートに焦点を当てました。

スポーツ栄養市場に関する本レポートは、アスリートのパフォーマンス向上を目的とした食事療法に焦点を当て、その市場の現状と将来展望を詳細に分析しています。スポーツ栄養は、特に筋力トレーニングや持久力スポーツにおいて、トレーニング計画の重要な要素とされています。

市場は製品タイプ、原料、流通チャネル、および地域によって分類され、各セグメントの市場規模は米ドル建てで評価されています。

市場規模と成長予測

世界のスポーツ栄養市場は、2026年には360.6億米ドルに達し、2031年までには534.2億米ドルに成長すると予測されています。これは、フィットネス愛好家やアスリートの間でサプリメントの使用が増加していること、格闘技や高強度スポーツ向けの専門的なスポーツ栄養製品が普及していること、フィットネスおよびウェルネスプログラムに対する政府や機関の支援が拡大していることなどが主な成長要因として挙げられます。また、パーソナライズされた栄養ソリューションの需要増加、パーソナライズされた栄養推奨のためのテクノロジー統合、オンライン小売プラットフォームを含む流通チャネルの拡大も市場成長を牽引しています。

一方で、市場にはいくつかの阻害要因も存在します。製品の不正表示や誤表示による顧客信頼の低下、厳しい規制承認プロセス、新興国におけるスポーツ栄養製品への認知度不足、そして副作用に関する懸念の高まりなどが挙げられます。特に新興国では、主要都市圏以外での認知度不足、限られた流通インフラ、および多様な規制が市場の採用を遅らせる要因となっています。

セグメント別分析

* 製品タイプ別: 市場はスポーツプロテイン製品とスポーツ非プロテイン製品に大別されます。プロテイン製品には、ホエイ・カゼイン、植物性、その他のプロテインパウダー、RTD(Ready-to-Drink)プロテイン、プロテイン/エナジーバーが含まれます。非プロテイン製品には、エナジージェル、BCAAパウダー、クレアチンパウダーなどが含まれており、クレアチン、BCAA、エナジージェルなどの非プロテイン製品は、年平均成長率(CAGR)8.39%で最も速い成長を遂げると予測されています。

* 原料別: 動物性および植物性の原料に分類されます。植物性プロテインは、環境への配慮や消化器系への利点に対する消費者の認識が高まっていることから、9.21%のCAGRで成長すると見込まれています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、薬局/ヘルスストア、オンライン小売店、その他の流通チャネルが含まれます。オンライン小売は、詳細な情報提供やサブスクリプションモデルの提供により、デジタルチャネルが10.22%のCAGRで市場成長を支えています。

* 地域別: 北米が世界の収益の60.55%を占め、最大の市場シェアを保持しています。その他、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ地域も分析対象となっています。

競争環境

市場には、The Coca-Cola Company、Nestle S.A.、PepsiCo Inc.、Glanbia PLC、Abbott Laboratoriesなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が実施されています。

市場の機会と今後の展望

本レポートでは、市場の機会と将来の展望についても言及されており、成長を阻害する要因への対応や、新興市場における潜在的な機会の活用が今後の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フィットネス愛好家やアスリートの間でのサプリメント使用の増加

- 4.2.2 格闘技や高強度スポーツ向けの専門スポーツ栄養の普及

- 4.2.3 フィットネスおよびウェルネスプログラムに対する政府および機関の支援

- 4.2.4 パーソナライズされた栄養ソリューションがスポーツ栄養市場を牽引

- 4.2.5 パーソナライズされた栄養推奨のためのテクノロジーの統合

- 4.2.6 オンライン小売プラットフォームを含む流通チャネルの拡大

-

4.3 市場の阻害要因

- 4.3.1 顧客の信頼を損なう混入および誤表示の問題

- 4.3.2 厳格な規制承認

- 4.3.3 新興国におけるスポーツ栄養製品に関する認識不足

- 4.3.4 副作用に関する懸念の増加

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 スポーツプロテイン製品

- 5.1.1.1 パウダー

- 5.1.1.1.1 ホエイおよびカゼインパウダー

- 5.1.1.1.2 植物性プロテインパウダー

- 5.1.1.1.3 その他のスポーツプロテインパウダー

- 5.1.1.2 プロテインレディトゥドリンク

- 5.1.1.3 プロテイン/エナジーバー

- 5.1.2 スポーツ非プロテイン製品

- 5.1.2.1 エナジージェル

- 5.1.2.2 BCAAパウダー

- 5.1.2.3 クレアチンパウダー

- 5.1.2.4 その他のスポーツ非プロテイン製品

-

5.2 原料別

- 5.2.1 動物性

- 5.2.2 植物性

-

5.3 流通チャネル別

- 5.3.1 スーパーマーケット/ハイパーマーケット

- 5.3.2 薬局/ヘルスストア

- 5.3.3 オンライン小売店

- 5.3.4 その他の流通チャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 オランダ

- 5.4.2.6 イタリア

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 コロンビア

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 サウジアラビア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ザ コカ・コーラ カンパニー

- 6.4.2 ネスレS.A.

- 6.4.3 ペプシコ Inc.

- 6.4.4 グランビア PLC

- 6.4.5 アボット・ラボラトリーズ

- 6.4.6 ハルビン製薬グループ(GNCホールディングス)

- 6.4.7 ポスト・ホールディングス Inc.

- 6.4.8 ベルリング・ブランズ Inc.

- 6.4.9 ザ・シンプリー・グッド・フーズ・カンパニー

- 6.4.10 マッスルファーム・コーポレーション

- 6.4.11 ハーバライフ・ニュートリション Ltd.

- 6.4.12 ザ・ハット・グループ

- 6.4.13 ニュートラボルト

- 6.4.14 フィットライフ・ブランズ Inc.

- 6.4.15 ラブラダ・ニュートリション

- 6.4.16 バイオテックUSA Kft.

- 6.4.17 ロベート・ヘルス・サイエンス・インターナショナル Inc.

- 6.4.18 ニュートラ・ホールディングス Inc.

- 6.4.19 エネルビット S.p.A

- 6.4.20 レプリノ・フーズ・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スポーツ栄養とは、アスリートや運動愛好家が最高のパフォーマンスを発揮し、効率的に疲労を回復させ、怪我を予防し、長期的な健康を維持するために、科学的根拠に基づいて栄養摂取を最適化する学問分野および実践を指します。単に食事を摂るだけでなく、運動の種類、強度、期間、個人の体質、目標に応じて、いつ、何を、どれだけ摂取すべきかを戦略的に計画し実行することがその本質です。これは、身体の生理学的プロセスを理解し、栄養がそれにどのように影響するかを深く掘り下げることで、運動能力の向上と健康維持の両立を目指すものです。

スポーツ栄養の主要な構成要素は多岐にわたります。まず、エネルギー源となる炭水化物、筋肉の修復と合成に不可欠なタンパク質、そしてエネルギー源やホルモン生成に関わる脂質といった三大栄養素のバランスが極めて重要です。特に炭水化物は、運動中の主要なエネルギー源であり、グリコーゲンとして体内に貯蔵され、持久力に大きく影響します。タンパク質は、運動による筋肉の損傷を修復し、新たな筋肉組織を構築するために不可欠です。次に、ビタミンやミネラルといった微量栄養素も、エネルギー代謝、骨の健康、免疫機能の維持など、身体の様々な生理機能において重要な役割を果たします。また、脱水はパフォーマンス低下の大きな要因となるため、適切な水分補給はスポーツ栄養の基本中の基本です。さらに、栄養摂取のタイミングも非常に重要で、運動前、運動中、運動後のそれぞれで、目的に応じた栄養素を適切な量で摂取することで、パフォーマンスの最大化と回復の促進を図ります。これらの要素は、個々の競技特性やアスリートの身体状況に合わせて、きめ細かく調整される必要があります。

スポーツ栄養の用途と応用範囲は非常に広範です。最も直接的な目的は、運動パフォーマンスの向上です。適切なエネルギー供給と栄養素のバランスにより、持久力、筋力、瞬発力といった身体能力を最大限に引き出すことが可能になります。次に、運動後の疲労回復の促進も重要な役割です。損傷した筋肉組織の修復、グリコーゲンの再貯蔵、炎症の抑制などを栄養面からサポートすることで、次のトレーニングや試合への準備を早めます。また、怪我の予防にも大きく貢献します。骨密度の維持、免疫力の強化、組織の修復能力の向上は、怪我のリスクを低減し、アスリートのキャリアを支える基盤となります。体重管理も重要な応用の一つであり、競技特性に応じた体脂肪率や筋肉量の調整を通じて、最適な身体組成を目指します。さらに、長期的な健康維持もスポーツ栄養の重要な側面であり、現役アスリートだけでなく、引退後の健康寿命の延伸にも寄与します。遠征や高地トレーニング、時差ボケといった特殊な環境下での栄養戦略も、パフォーマンス維持のために不可欠です。

スポーツ栄養の分野では、様々な関連技術がその発展を支えています。身体組成分析は、DEXA(二重エネルギーX線吸収測定法)やInBodyなどの機器を用いて、体脂肪量、筋肉量、骨密度などを詳細に測定し、栄養戦略の立案や効果測定に活用されます。ウェアラブルデバイスは、心拍数、活動量、睡眠パターン、発汗量などをリアルタイムでモニタリングし、個人の生理学的反応に基づいた栄養摂取のタイミングや量の調整に役立てられます。遺伝子検査は、個人の遺伝的特性から、特定の栄養素の代謝能力や、特定の食品に対する反応性を予測し、よりパーソナライズされた栄養プランの作成に貢献します。血液検査や尿検査は、栄養状態、脱水レベル、炎症マーカー、ホルモンバランスなどを評価し、身体の内部状態を把握するための重要な情報源となります。また、食品科学やサプリメント開発の分野では、吸収効率の高い栄養素や、特定の機能性を持つ成分の研究が進められ、アスリートのニーズに応える製品が次々と生み出されています。近年では、AI(人工知能)やデータ分析技術が、これらの膨大なデータを統合・解析し、個別最適な栄養プランを自動で提案するシステムへと進化しています。

スポーツ栄養の市場背景を見ると、近年、顕著な成長を遂げています。健康志向の高まり、フィットネスブーム、そしてプロスポーツの商業化とそれに伴うアスリートのパフォーマンス向上への投資意欲が、市場拡大の主要な要因となっています。市場には、プロテイン、アミノ酸、ビタミン・ミネラルといった基本的なサプリメントから、エナジージェル、スポーツドリンク、リカバリー飲料、さらには特定の機能性を持つ食品まで、多種多様な製品が溢れています。かつてはプロアスリートや一部の愛好家が主なターゲットでしたが、現在では一般の運動愛好家や健康意識の高い層にもスポーツ栄養の概念が浸透し、幅広い消費者が製品やサービスを利用するようになっています。これに伴い、公認スポーツ栄養士や管理栄養士といった専門職の需要も高まり、科学的根拠に基づいた情報提供や指導が重視される傾向にあります。消費者の知識レベルも向上しており、単なる流行ではなく、エビデンスに基づいた製品や情報が求められるようになっています。

スポーツ栄養の将来展望は、さらなる個別化と技術革新が鍵となるでしょう。遺伝子情報、腸内フローラ、リアルタイムの生体データ(血糖値、発汗成分など)を統合的に解析し、一人ひとりの身体に最適化された「超個別化栄養」が主流になると予測されます。AIやIoT技術の進化は、栄養摂取の自動提案、スマートな食事管理アプリ、さらには食品の自動調理システムなど、より高度なソリューションを提供することでしょう。また、栄養がメンタルヘルスや認知機能に与える影響に関する研究も進み、精神的な側面を含めた総合的なサポートが強化される可能性があります。持続可能性への意識の高まりから、環境負荷の低い植物性タンパク質や代替食品、地産地消の食材を活用した栄養戦略も注目を集めるでしょう。さらに、スポーツ栄養の知見は、アスリートだけでなく、一般の生活習慣病予防や高齢者の健康維持といった予防医学の分野にも広く応用され、社会全体の健康増進に貢献していくことが期待されます。正しい知識の普及と誤情報の排除は引き続き重要な課題であり、専門家による教育・啓発活動の重要性は増す一方です。