スポーツテック市場:規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

スポーツテック市場は、テクノロジータイプ(ウェアラブルセンサー・デバイス、スマートスタジアム・会場ソリューションなど)、スポーツタイプ(サッカー、クリケット、野球、バスケットボールなど)、エンドユーザー(プロチーム・リーグ、大学、スポーツ協会・連盟、放送局・メディアネットワーク、ファン/消費者)、地域によって分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

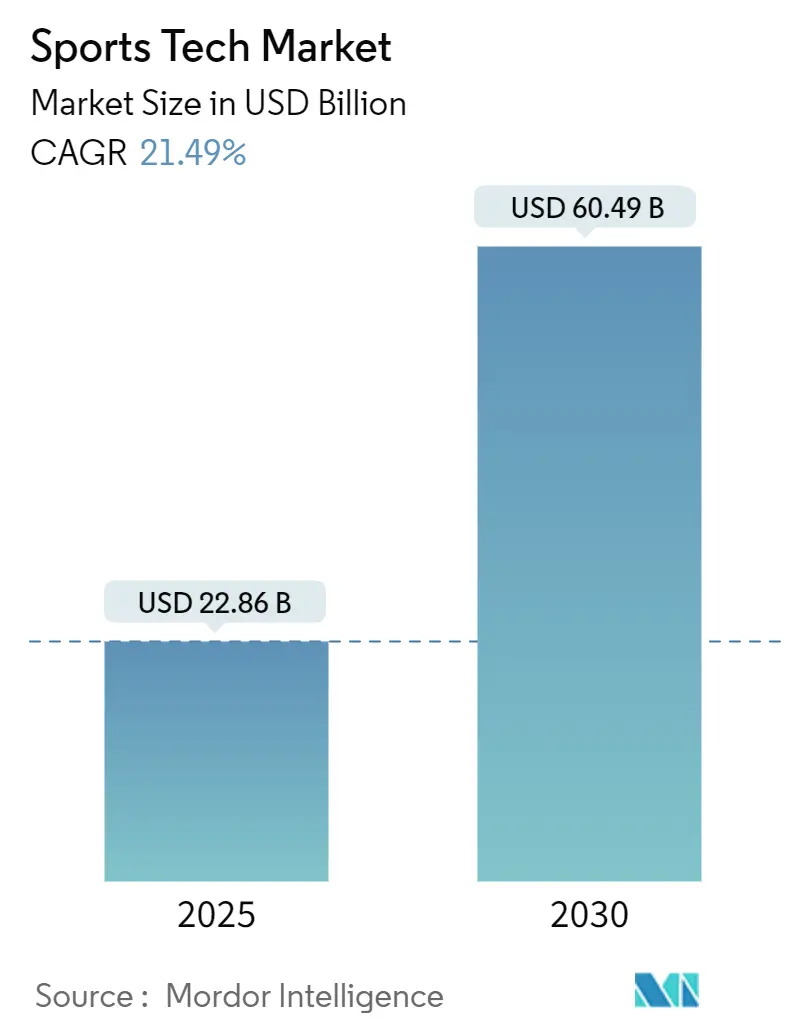

スポーツテック市場は、2025年には228.6億米ドルと推定され、2030年には604.9億米ドルに達し、予測期間(2025年~2030年)中に21.49%の年間平均成長率(CAGR)で成長すると予測されています。この成長は、5G技術のプライベートネットワーク経済への浸透、エッジサーバーによるオンプレミス分析の進展、そして一度きりのデバイス販売からサブスクリプションソフトウェアへの移行という、3つの収束する力によって推進されています。スタジアム運営者は、接続性、POSシステム、セキュリティを単一のバックボーンとして捉えるようになり、拡張現実(AR)ナビゲーションやキャッシュレス売店への明確な道筋が生まれています。クラブは数年ごとのウェアラブル交換ではなく、データ分析ライセンスを毎シーズン更新することで、サプライヤーは継続的な収益を確保しています。相互運用性に関する懸念は依然として存在しますが、公開されたAPIロードマップがソリューションスイートへの移行を促し、市場の勢力図を変化させています。2030年までに、収益の半分以上が北米以外の地域からもたらされると予想されており、特にクリケット、eスポーツ、モバイルコマースに支えられたアジア太平洋地域が、既存施設の改修が多い地域を追い抜くと見られています。

主要なレポートのポイント

* 技術タイプ別: 2024年の収益の約3分の1をウェアラブルが占め、eスポーツプラットフォームは2030年まで26.5%のCAGRで拡大すると予測されています。

* スポーツタイプ別: 2024年のスポーツテクノロジー市場シェアの28%をサッカーが占め、クリケットは2030年まで約23%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年のスポーツテクノロジー市場規模の約40%をプロチームおよびリーグが占めましたが、消費者向けアプリは27%以上のCAGRで急速に成長しています。

* 地域別: 2024年の収益シェアの35%を北米が占めましたが、アジア太平洋地域は2030年まで25%のCAGRで成長する見込みです。

グローバルスポーツテック市場のトレンドと洞察

成長要因

スポーツテック市場の成長を牽引する主な要因は以下の通りです。

1. 5G対応コネクテッドスタジアムインフラの展開:

* CAGRへの影響: +4.2%

* 地理的関連性: グローバル(北米と欧州が主導)

* 影響期間: 中期(3-4年)

* 詳細: 2024年から2025年のシーズン中に導入されたプライベート5Gコアは、チケットスキャン、セキュリティカメラ、高密度ストリーミングを単一ネットワークで提供しています。VerizonがCaesars Superdomeに設置した500の無線ノードは、混雑なく38TBのゲームデー通信量を処理し、統一されたバックボーンがリアルタイムの複合現実マスコットやマルチビューリプレイを可能にすることを証明しました。会場内のエッジサーバーは10ミリ秒未満の低遅延を実現し、オンデマンドの選手生体認証への道を開いています。

2. 主要リーグによるリアルタイム選手追跡の義務化:

* CAGRへの影響: +3.8%

* 地理的関連性: 北米と欧州

* 影響期間: 短期(2年以内)

* 詳細: ナショナルフットボールリーグ(NFL)は2024年にすべてのショルダーパッドにRFIDタグを埋め込み、アスリート一人あたり毎秒数百のデータポイントを収集しています。クラブはデータベースをアップグレードし、Pythonに精通したアナリストを雇用することで、怪我の数日前に現れる初期の負担信号に基づいてコーチが行動し、選手のキャリアを延長できるようになりました。

3. AIを活用したビデオ分析の急増:

* CAGRへの影響: +2.5%

* 地理的関連性: アジア太平洋

* 影響期間: 中期(3-4年)

* 詳細: FoxtelのKayo Sportsは2024年11月にコンピュータービジョンエンジン「HyperLayer」と「The Emperor」をリリースし、ハイライト制作時間を数分に短縮し、短いクリップでソーシャルエンゲージメントを高めました。権利保有者はこれらのクリップ内でターゲット広告を販売し、クラウド処理により制作コストを削減しています。

4. ファンへの直接的なデジタルコマースへの移行:

* CAGRへの影響: +2.1%

* 地理的関連性: 欧州、グローバルなファンベース

* 影響期間: 短期(2年以内)

* 詳細: マンチェスター・ユナイテッドは2024年10月に多言語SCAYLEエンジンに切り替え、発売週に記録的なオンラインキット販売を達成しました。ファンアカウントは好みのサイズと支払い情報を保存し、ライブプッシュ通知がゴール後にトリガーされるとワンクリックで購入できるようになっています。アーセナルも2025年に予測チケット価格設定モジュールを導入し、ページ読み込み時間を3分の1に短縮しました。

5. eスポーツプラットフォームへのベンチャーキャピタル流入:

* CAGRへの影響: +3.5%

* 地理的関連性: 中東

* 影響期間: 中期(3-4年)

* 詳細: サウジアラビアのVision 2030は、25,000m²のリヤド複合施設を支援しており、光ファイバー配線や8K放送制御を備え、2025年までに国際決勝大会の開催を目指しています。

6. 怪我予防ウェアラブルの推進:

* CAGRへの影響: +2.3%

* 地理的関連性: グローバル

* 影響期間: 短期(2年以内)

* 詳細: 保険会社は、検証済みの怪我予防ウェアラブルに対して保険料の割引を提供しており、技術導入と経済的インセンティブを連携させています。

阻害要因

市場の成長を妨げる主な要因は以下の通りです。

1. 既存施設の改修にかかる多額の費用:

* CAGRへの影響: -2.8%

* 地理的関連性: 欧州と日本

* 影響期間: 短期(2年以内)

* 詳細: 現代のケーブルトレイがなかった時代に建設されたスタジアムでは、歴史的建造物の裏に光ファイバーを通す必要があり、予算が膨らみ、建設スケジュールが長期化しています。モジュール式のワイヤレスノードは代替策となりますが、スループットが低く、多くの欧州や日本の会場が新しい東南アジアの建設に遅れをとっています。

2. データ標準の断片化:

* CAGRへの影響: -3.1%

* 地理的関連性: グローバル

* 影響期間: 中期(3-4年)

* 詳細: ウェアラブル、チケット、ストリーミングのプロバイダーはそれぞれ異なるスキーマを使用しており、ファンやアスリートの統一されたビューを妨げています。2025年に公開された業界ドラフトオントロジーは超広帯域追跡を改善しましたが、他の分野ではまだ不完全です。

3. コンピュータービジョンアルゴリズムに関する知的財産訴訟:

* CAGRへの影響: -1.9%

* 地理的関連性: 北米

* 影響期間: 中期(3-4年)

* 詳細: コンピュータービジョンアルゴリズムの急速な発展に伴い、知的財産権に関する訴訟リスクが高まり、技術革新のペースに影響を与える可能性があります。

4. 生体認証データ収集に関するプライバシー問題:

* CAGRへの影響: -2.0%

* 地理的関連性: 欧州

* 影響期間: 短期(2年以内)

* 詳細: 欧州の厳格なデータ保護規則は、生体認証データ収集に関するプライバシーへの懸念から、実験的な技術展開を遅らせる要因となっています。

セグメント分析

技術タイプ別: ウェアラブルが優勢、eスポーツプラットフォームが加速

ウェアラブルセンサーは、2024年の収益の約3分の1を占め、スポーツテクノロジー市場の全技術の中で最大のシェアを占めました。チームは負荷監視ストラップをクラウドダッシュボードに接続し、2024年から2025年のシーズン中に非接触型怪我の減少を報告しており、更新意向を強化し、デバイス購入を年間分析費用に転換しています。この移行は経常収益を確保し、企業評価を高めています。

eスポーツプラットフォームは、2030年まで26.5%のCAGRで最も急速に成長しているコンポーネントです。専用アリーナでは光ファイバー配線が導入され、グローバルストリーミングパートナーは数ヶ月ではなく数日で季節サーキットを追求しています。クラウドネイティブスタックがトーナメント主催者の参入コストを下げ、eスポーツの市場規模は拡大すると予測されています。スポーツパフォーマンスおよびビデオ分析は、タグ付け時間を半減するコンピュータービジョンから恩恵を受けており、ファンエンゲージメントスイートはチケット、ロイヤルティ、マーチャンダイジングを単一のインターフェースに統合しています。

ミドルウェアは現在、ウェアラブルのテレメトリーとAIでキャプチャされた試合映像を統合し、コーチングの基準を引き上げる統合パフォーマンスレポートを作成しています。開発者はeスポーツを、後に放送テレビに移行するインタラクティブオーバーレイの実験場として捉えています。ベンダーは統合の懸念を和らげるためにAPIロードマップを公開し、ポイントデバイスよりもプラットフォームの選択を確固たるものにしています。スポーツテクノロジー市場は、ハードウェアとデータサブスクリプションを組み合わせるサプライヤーに引き続き報い、一回限りの販売に代わる年金収益を可能にしています。

スポーツタイプ別: サッカーがリード、クリケットがペースを上げる

サッカーは2024年のスポーツテクノロジー市場シェアの28%を占め、そのグローバルなフォロワーと高いクラブ予算を反映しています。支出は、地理的なブラックアウトルールを撤廃し、ファーストパーティデータを動的なチケット価格設定エンジンに供給する独自のストリーミングサービスに向けられています。クラブはスポンサーシップの在庫をリアルタイムの選手マイルストーンと統合し、収益カテゴリーを拡大しています。

クリケットは、アジア太平洋地域の需要と、審判カメラやボール軌跡ヒートマップなどの実験的なフォーマットのおかげで、約23%と最も急なCAGRを示しています。広告主が従来の広告枠よりも画面上の分析在庫を重視するため、クリケット放送に割り当てられるスポーツテクノロジー市場規模は急激に成長すると予測されています。クリケットの勢いは、地域の放送局にクラウドプロダクションの採用を促し、連盟は過密なスケジュール全体で選手のワークロードを最適化するために分析に投資しています。一方、サッカーは引き続きファンへの直接的なコマースと拡張現実リプレイの先駆者となっています。データ豊富な環境は、パフォーマンス連動型インセンティブを通じてアスリートの交渉力を高めています。両スポーツにおいて、オープンデータ標準はリーグ横断的なスポンサーシップパッケージにとって極めて重要であり、グローバルなファンベースのスケーラビリティを確保しています。

エンドユーザー別: プロリーグが規模を維持、消費者アプリが最速で拡大

プロチームおよびリーグは2024年の収益の約40%を占め、スポーツテクノロジー市場で最大のステークホルダーグループです。リーグの交渉枠組みには現在、技術アップグレードが組み込まれており、スタジアムの改善が集団的利益のイニシアチブに転換されています。クラブは分析を適用してチケット価格をリアルタイムで設定し、座席の価値をフィールド上の物語と一致させています。

消費者向けアプリは、現在規模は小さいものの、年間27%以上で成長すると予測されています。OneFootballの月間1億7000万人のユーザーは、ライブチャット、プレイリスト、パーソナライズされたフィードが1か所に集約されたときに可能なリーチを証明しています。北米のカンファレンスがシーズンごとに800以上の大学イベントをカバーする独占ストリーミング契約を結び、視聴者層を拡大しているため、高等教育もこの市場に加わっています。保険会社は、検証済みの怪我予防ウェアラブルに対して保険料の割引を提供し、経済的インセンティブと技術導入を連携させています。スポーツテクノロジー業界は、アスリート管理ソフトウェア内にコンプライアンスモジュールをバンドルすることで、管理作業を削減し、更新率を強化しています。

地域分析

北米は2024年の収益の35%を維持し、労働協約に接続性目標を組み込むリーグによって牽引されています。2025年2月のCaesars Superdomeでの5G拡張は、無線密度を倍増させ、7万人のファン負荷下でのネットワークの弾力性を実証しました。クラブはデータを活用してチケット価格をほぼリアルタイムで調整しており、差し迫ったプライバシー法制はコンプライアンス費用を増加させる可能性がありますが、早期導入者にとってはブランド信頼につながる可能性があります。

アジア太平洋地域は、2030年まで25%のCAGRを達成すると予測されており、全地域の中で最も速い成長率です。Kayo SportsのAI生成クリケットハイライトは、完全な制作クルーなしでプライムタイムのエンゲージメントを維持できることを証明しました。国内のIT企業は現在、14億米ドルを超える技術収益を上げており、自国開発ソリューションを提供するローカルな能力を提供しています。インドとインドネシアで進行中のサブ6GHz 5G展開は、モバイルネットワークを主要なファンエンゲージメントの基盤として位置づけています。

ヨーロッパは、既存施設の改修の複雑さに直面しています。ウェンブリーの2025年単独5Gアップグレードは、歴史的建造物の美観と正確なケーブル配線への配慮が必要でした。クラブは、グローバルなサポーターにサービスを提供するeコマースプラットフォームでこれらのコストを相殺しています。アーセナルは2025年のクラウド移行後、ページ読み込み時間を3分の1に短縮しました。厳格なデータ保護規則は実験的な展開を遅らせますが、参入ベンダーが尊重すべき標準主導のエコシステムを構築しています。

競争環境

スポーツテクノロジー市場は断片化していますが、プラットフォーム統合の傾向にあります。SportradarによるIMG ARENAの2.25億米ドルでの買収は、7万件のライブイベントのほぼリアルタイムデータとベッティングオッズサービスを統合し、クロスセルポテンシャルを拡大しました。IBMはwatsonx AIを、クラブが既存のスタックに組み込める中立的なエンジンとして位置づけ、ブラックボックス予測よりも説明可能なモデルを強調しています。低照度物体追跡の特許を持つスタートアップは、ナイトゲーム分析に熱心な買収者を引き付けています。アスリート、ファン、メディアデータを統一されたガバナンスの下で調整する同意管理ソフトウェアには、まだ空白領域が残っています。

eスポーツインフラへの第2の資本波が押し寄せています。サウジアラビアのVision 2030は、25,000m²のリヤド複合施設を支援しており、光ファイバー配線や8K放送制御を備え、2025年までに国際決勝大会の開催を目指しています。出版社は、湾岸地域でのイベントで最高潮に達する季節サーキットを計画しており、観光とスポンサーシップの魅力を高めています。5ミリ秒未満の往復遅延を満たせるベンダーは、優先サプライヤーの地位を確保しています。

確立されたアパレルブランドは、スマートウェアにセンサーを統合しています。Amer Sportsは2025年第1四半期に14.73億米ドルの記録的な売上を報告し、アスリート管理ダッシュボードに接続する組み込みパフォーマンス洞察への需要を挙げています。合併や戦略的提携は、次のサイクルでエンドツーエンドのエコシステムが交渉力を形成することを示唆しています。

スポーツテック業界の主要リーダー

* IBM Corporation

* Cisco Systems Inc.

* SAP SE

* Oracle Corporation

* Apple Inc.

最近の業界動向

* 2025年5月: Amer Sportsは、コネクテッド技術アパレルと組み込み洞察への需要を背景に、第1四半期の売上が14.73億米ドルと記録的な数値を報告しました。

* 2025年3月: StumpEyeは、審判および草の根コーチング向けのスタンプカメラ技術を進化させるため、Simon Taufelをブランドアンバサダーに任命しました。

* 2025年2月: FloSportsとEast Coast Conferenceは、5000万米ドルのプラットフォーム投資に支えられ、FloCollegeで年間800以上の大学イベントをストリーミングする独占メディア権契約を締結しました。

* 2025年2月: VerizonはCaesars Superdomeの5G容量を倍増させ、7万人のファン負荷下でのネットワークの弾力性を実証しました。

本レポートは、アスリートのパフォーマンス向上、スポーツ組織の意思決定支援、ファンエンゲージメント強化、会場運営を主目的とするスポーツテクノロジー市場に焦点を当てています。対象範囲は、ウェアラブルセンサー、スマートスタジアムプラットフォーム、ビデオ・データ分析エンジン、没入型メディアソリューション、eスポーツインフラを含み、ハードウェア、ソフトウェア、コネクテッドインフラ全般を網羅しています。一方、消費者向けフィットネスガジェット、単独のスポーツベッティングプラットフォーム、一般的な放送機器は除外されます。

市場はテクノロジータイプ、スポーツタイプ、エンドユーザー、地域別に詳細にセグメント化されています。

市場規模は、2025年の228.6億米ドルから2030年には604.9億米ドルに達すると予測されており、年平均成長率(CAGR)は21.49%と高い成長が見込まれています。特に、eスポーツプラットフォームは最も急速に成長するセグメントであり、2025年から2030年にかけて26.5%のCAGRを記録すると予測されています。

市場の主な推進要因としては、5G対応のコネクテッドスタジアムインフラの導入拡大、北米および欧州の主要リーグによるリアルタイム選手追跡の義務化が挙げられます。また、アジアにおける権利保有者の収益化を目的としたAIパワードビデオ分析の急増、一流サッカークラブにおけるファンへの直接販売(Direct-to-Fan)デジタルコマースへの移行も市場を牽引しています。さらに、eスポーツプラットフォームへのベンチャーキャピタルの爆発的な流入や、怪我予防ウェアラブルに対する機関投資家の後押しも重要な要因です。

一方で、市場の成長を阻害する要因も存在します。欧州や日本における既存会場の改修にかかる多額の設備投資、ベンダーエコシステム間の相互運用性を妨げるデータ標準の断片化が課題です。コンピュータービジョンアルゴリズムに関する知的財産訴訟や、生体データ収集に対するプライバシー問題も懸念されています。

地域別では、アジア太平洋地域が将来の拡大において極めて重要です。若年層の人口構成、急速な5G展開、クリケットやeスポーツ視聴者数の急増を背景に、2030年まで25%の地域CAGRを記録すると予測されています。

本レポートの調査方法論は、トップダウンとボトムアップのアプローチを組み合わせたハイブリッド型です。一次調査では、リーグのテクノロジーディレクター、スタジアム運営者、eスポーツプラットフォーム創設者、パフォーマンス科学コンサルタントへのインタビューを実施し、市場の仮定を検証しました。二次調査では、IOC、FIFA、NBAの技術調達レポート、FCCの5G展開統計、EU EurostatのICT導入データなどの公開情報に加え、業界団体、特許動向、企業財務情報などを活用しています。市場規模の算出と予測は、選手追跡の義務化されたプロチーム数、世界のスマートスタジアム設備投資、ファン一人当たりの平均デジタル支出、eスポーツの月間アクティブユーザー数、5Gカバレッジ、センサーの平均販売価格などの主要変数に基づいています。データは、ベンチャー資金の流れや税関貿易データなどの補助指標と照合され、毎年更新されることで信頼性を確保しています。

競争環境では、IBM、Cisco Systems、SAP、Oracle、Apple、Samsung Electronics、Garmin、Fitbit、Ericsson、Deltatre、Catapult Group International、Agile Sports Technologies (Hudl)、Stats Perform、Sportradar、Hawk-Eye Innovations、Zebra Technologies、STATSports Technologies、Pixellot、Quintic Consultancy、Unity Technologiesといった主要企業が分析対象となっています。

このレポートは、消費者向けフィットネス、メディア権利、ギャンブル収益などをコアなスポーツテクノロジーと混同する他の調査とは異なり、厳密な定義と透明性の高い仮定に基づいた信頼性の高い市場推定を提供しており、意思決定者にとってバランスの取れた情報源となることを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G対応コネクテッドスタジアムインフラの導入拡大

- 4.2.2 北米およびヨーロッパの主要リーグで義務付けられているリアルタイム選手追跡

- 4.2.3 アジアにおける権利保有者の収益化のためのAI搭載ビデオ分析の急増

- 4.2.4 プレミアサッカークラブにおけるファン直販型デジタルコマースへの移行

- 4.2.5 eスポーツプラットフォームへのベンチャーキャピタル流入の爆発的増加

- 4.2.6 傷害予防ウェアラブルに対する機関投資家の推進

-

4.3 市場の阻害要因

- 4.3.1 ヨーロッパおよび日本における既存施設の資本集約的な改修

- 4.3.2 ベンダーエコシステム間の相互運用性を妨げる断片化されたデータ標準

- 4.3.3 コンピュータビジョンアルゴリズムに関する知的財産訴訟

- 4.3.4 生体データ収集に対するプライバシー反発

- 4.4 規制の見通し

- 4.5 技術的な見通し

-

4.6 ポーターの5フォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

-

5.1 テクノロジータイプ別

- 5.1.1 ウェアラブルセンサーとデバイス

- 5.1.2 スマートスタジアムおよび会場ソリューション

- 5.1.3 スポーツパフォーマンスとビデオ分析

- 5.1.4 ファンエンゲージメントとスポンサーシップ技術

- 5.1.5 eスポーツプラットフォームとインフラストラクチャ

- 5.1.6 イマーシブメディア(AR/VRおよびメタバース)

-

5.2 スポーツタイプ別

- 5.2.1 サッカー

- 5.2.2 クリケット

- 5.2.3 野球

- 5.2.4 バスケットボール

- 5.2.5 テニス

- 5.2.6 モータースポーツ

- 5.2.7 その他のスポーツ

-

5.3 エンドユーザー別

- 5.3.1 プロチームとリーグ

- 5.3.2 大学

- 5.3.3 スポーツ協会と連盟

- 5.3.4 放送局とメディアネットワーク

- 5.3.5 ファン / 消費者

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 韓国

- 5.4.4.4 インド

- 5.4.4.5 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 IBMコーポレーション

- 6.3.2 シスコシステムズ株式会社

- 6.3.3 SAP SE

- 6.3.4 オラクルコーポレーション

- 6.3.5 アップル株式会社

- 6.3.6 サムスン電子株式会社

- 6.3.7 ガーミン株式会社

- 6.3.8 Fitbit LLC

- 6.3.9 エリクソンAB

- 6.3.10 デルタトレ

- 6.3.11 カタパルトグループインターナショナル株式会社

- 6.3.12 アジャイルスポーツテクノロジーズ株式会社 (Hudl)

- 6.3.13 スタッツパフォーム

- 6.3.14 スポーツレーダーAG

- 6.3.15 ホークアイイノベーションズ株式会社

- 6.3.16 ゼブラテクノロジーズコーポレーション

- 6.3.17 STATSportsテクノロジーズ株式会社

- 6.3.18 ピクセロット

- 6.3.19 クインティックコンサルタンシー株式会社

- 6.3.20 ユニティテクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スポーツテックとは、スポーツとテクノロジーを融合させることで、スポーツのあらゆる側面を革新しようとする取り組みや、そのために開発された製品、サービス、システム全般を指す言葉でございます。具体的には、アスリートのパフォーマンス向上、怪我の予防とリハビリ、観戦体験の向上、スポーツ施設の運営効率化、そして一般の人々の健康増進やフィットネス活動の支援など、多岐にわたる目的で活用されております。この分野は、プロフェッショナルな競技スポーツの世界から、アマチュアのスポーツ愛好家、さらには日常生活における健康管理まで、幅広い層に影響を与え、その可能性を広げ続けているのが特徴でございます。

スポーツテックは、その用途や対象に応じて様々な種類に分類することができます。まず、アスリートのパフォーマンス向上と分析を目的とした分野では、GPSトラッカーや心拍計、加速度センサーなどを内蔵したウェアラブルデバイスが広く利用されており、選手の動きや生理学的データをリアルタイムで収集・分析いたします。また、AIを活用したフォーム分析システムや、モーションキャプチャ技術による精密な動作解析は、トレーニングの最適化や技術改善に不可欠なツールとなっております。次に、怪我の予防とリハビリテーションの分野では、スマートウェアやセンサー内蔵のサポーターが身体への負担をモニタリングし、過度な負荷を警告することで怪我のリスクを低減いたします。さらに、VRやARを用いたリハビリテーションプログラムは、患者が楽しみながら効果的な運動を行えるよう支援し、遠隔医療技術と組み合わせることで、専門家による継続的なサポートも可能にしております。

観戦体験の向上もスポーツテックの重要な柱の一つでございます。VRやAR技術を活用した没入型観戦は、自宅にいながらまるでスタジアムにいるかのような臨場感を提供し、スマートスタジアムでは顔認証システムによるスムーズな入場やキャッシュレス決済、リアルタイムでの試合データ可視化などにより、観客の利便性とエンターテイメント性を高めております。eスポーツもこのカテゴリーに含まれ、デジタル技術を駆使した新たなスポーツ観戦の形として急速に成長しております。運営・マネジメントの分野では、AIによる戦略立案支援システムや、チケット販売・施設管理の効率化を図るプラットフォーム、ファンエンゲージメントを高めるためのデジタルツールなどが活用され、スポーツビジネス全体の最適化に貢献しております。最後に、健康・フィットネスの分野では、スマートウォッチやフィットネスアプリが個人の活動量や睡眠パターンを記録し、パーソナライズされたトレーニングプランや食事アドバイスを提供することで、一般の人々の健康維持や目標達成をサポートしております。また、ゲーミフィケーションの要素を取り入れることで、運動のモチベーション維持にも繋がっております。

スポーツテックを支える関連技術は多岐にわたります。その中心にあるのが、AI(人工知能)とIoT(モノのインターネット)でございます。AIは、収集された膨大なスポーツデータを分析し、選手のパフォーマンス予測、戦術の最適化、怪我のリスク評価、さらにはパーソナライズされたトレーニングプログラムの生成などに活用されております。IoTは、ウェアラブルデバイスやスマートセンサーを通じて、リアルタイムでデータを収集する基盤を提供し、スポーツ環境のあらゆる側面をデジタル化いたします。ビッグデータ技術は、これらの大量のデータを効率的に処理・保存し、価値あるインサイトを引き出すために不可欠でございます。VR(仮想現実)とAR(拡張現実)は、トレーニングシミュレーション、リハビリテーション、そして観戦体験の革新に貢献し、より没入感のあるインタラクティブな体験を可能にしております。

高速・大容量・低遅延の通信を可能にする5Gは、リアルタイムでのデータ伝送やエッジコンピューティングを促進し、スポーツテックの可能性をさらに広げております。クラウドコンピューティングは、データの保存、処理、そして様々なサービス提供のインフラとして機能し、ブロックチェーン技術は、チケットの不正転売防止、選手のデータ管理、ファンエンゲージメントにおける透明性とセキュリティの向上に寄与しております。また、生体認証技術は、スタジアムへのスムーズな入場や決済に利用され、ロボティクスは、トレーニング補助や施設管理など、様々な場面での活用が期待されております。これらの先端技術が複合的に連携することで、スポーツテックは日々進化を遂げているのでございます。

スポーツテック市場は、近年急速な成長を遂げており、その背景にはいくつかの要因がございます。まず、世界的な健康志向の高まりと、テクノロジーの進化が挙げられます。AI、IoT、5Gといった技術の成熟が、これまで実現不可能だった新たなサービスや製品を生み出しております。また、スポーツ産業自体のデジタル化への意欲が高まっており、プロリーグやチーム、スポーツ施設が積極的にテクノロジー導入を進めております。新型コロナウイルス感染症のパンデミックは、非接触型サービスやオンラインでのスポーツ体験の需要を加速させ、スポーツテックの普及を後押しいたしました。さらに、eスポーツの台頭は、デジタルネイティブ世代を中心に新たなスポーツ市場を創出し、関連技術への投資を促進しております。この市場には、スタートアップ企業から大手IT企業、伝統的なスポーツ用品メーカーまで、多様なプレイヤーが参入し、競争と協業を繰り返しながらイノベーションを推進しております。一方で、データプライバシーの保護、倫理的な問題(例えば、AIによるドーピング検出や監視の可能性)、高コストによる導入障壁、そして技術格差の是正といった課題も存在しており、持続可能な発展のためにはこれらの問題への対応が求められております。

将来のスポーツテックは、さらなるパーソナライゼーションと没入型体験の深化が鍵となると考えられております。AIとビッグデータの進化により、個々人の身体能力、健康状態、目標に完全に最適化されたトレーニングプログラムや栄養管理が、より手軽に利用できるようになるでしょう。VR/AR技術は、自宅でのトレーニングをよりリアルでインタラクティブなものに変え、遠隔地にいるコーチやトレーナーとの連携も一層強化されると予想されます。また、スポーツテックは予防医療との融合を深め、スポーツを通じて人々の健康寿命延伸に貢献する重要な役割を担うことになります。スマートシティ構想との連携も進み、スポーツ施設が地域コミュニティの健康と交流のハブとして機能するようになるかもしれません。サステナビリティへの貢献も重要なテーマであり、環境負荷の低い素材開発や、エネルギー効率の高いスマートスタジアムの実現などが期待されております。一方で、データ利用における倫理的な課題や公平性の確保は、今後も継続的に議論され、適切なガイドラインの策定が求められるでしょう。AIとロボティクスは、自律型トレーニングパートナーや、より正確な審判補助システムなど、これまで想像もしなかった形でスポーツの世界に深く関わっていく可能性を秘めており、スポーツテックは今後も私たちのスポーツとの関わり方を根本から変革し続けることでしょう。