スプレー接着剤市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

スプレー接着剤市場レポートは、業界を種類別(溶剤系、水系、ホットメルト)、樹脂タイプ別(エポキシ、ポリウレタン、合成ゴムなど)、用途別(建築・建設、包装、家具、輸送など)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)でセグメント化しています。市場予測は金額(百万米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

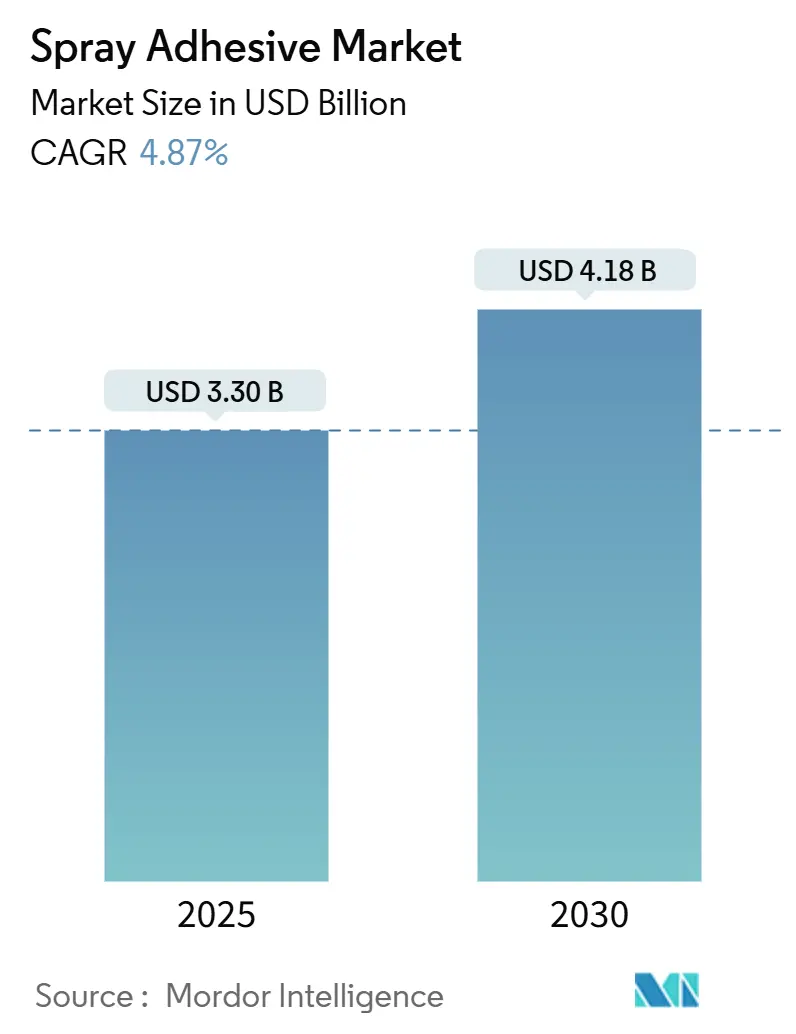

スプレー接着剤市場は、2025年には33億米ドルと評価され、2030年までに41.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.87%で着実に成長する見込みです。VOC(揮発性有機化合物)規制が厳格化される中でも、水性およびホットメルト接着剤の化学的性質が改良され、従来の溶剤系製品と同等の接着強度を持つようになったため、需要は堅調に推移しています。

市場の成長は、特にアジア太平洋地域に集中しています。この地域では、大規模なインフラ整備プログラム、家具輸出拠点の拡大、および自動車サプライチェーンの深化が、迅速な接着と大量の接着ソリューションを必要としています。また、世界的なEコマース物流の拡大も市場の勢いを後押ししており、フルフィルメントセンターでは梱包時間を短縮するためにエアゾールおよびホットメルトタイプの接着剤が求められています。競争圧力は中程度ですが、価格に敏感な購入者には、多国籍企業のプレミアムな化学製品を低コストで再現する地域サプライヤーからの新たな選択肢が増えています。一方、多国籍企業は持続可能な性能向上を通じて差別化を図っています。車両の軽量化、プレハブ建築、衛生的な食品包装といった構造的な要因により、最終用途の多様性が広がり、単一セクターの変動からスプレー接着剤市場が保護されています。

主要なレポートのポイント

* タイプ別: 2024年のスプレー接着剤市場シェアでは水性製品が42.78%を占め、ホットメルトタイプは2030年までに5.16%のCAGRで最も速い成長が予測されています。

* 樹脂タイプ別: 2024年には合成ゴムが36.91%の収益シェアを占め、ポリウレタンは5.88%のCAGRで最も速い成長が見込まれています。

* 用途別: 2024年のスプレー接着剤市場規模では建築・建設が35.55%を占め、家具は2030年までに5.25%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年の収益の46.76%を占め、2030年までに5.91%のCAGRで最も速い成長を記録すると予想されています。

世界のスプレー接着剤市場のトレンドと洞察

市場の推進要因:

* 新興経済国における建設の急速な成長: 中国、インド、インドネシア、湾岸諸国における公共および民間インフラ投資の急増が、建設用化学品、特にスプレー接着剤の需要を押し上げています。プレハブ壁パネル、吸音板、断熱材の被覆材などは、温度変化や地震荷重に耐える高性能接着に依存しています。モジュール式建築では、オーバーミストを減らし、作業時間を短縮するポータブルキャニスターリグが好まれています。都市化の加速に伴い、現地企業は瞬時に硬化するホットメルトスプレーラインを採用し、高層開発におけるキッチンキャビネットや内装設備の迅速な組み立てを可能にしています。これらの要因が複合的に作用し、スプレー接着剤市場は特にアジア太平洋地域の急速に成長する大都市圏の建設活動と深く結びついています。

* 水性・低VOC配合接着剤への移行: 3大陸の規制当局が排出上限を厳格化したことで、接着剤メーカーは溶剤系製品と同等の粘着性と耐熱性を持つ水性システムを投入しています。DowのPRIMAL CA 750や3MのFastbond 1049は、水性ポリマーが高価な換気設備なしで工業生産目標を達成できることを示しています。特にEUに輸出する家具メーカーなどの大手購入者は、低VOC要件を購買契約に組み込むようになり、水性化学品の普及を加速させています。これらの配合は硬化炉のエネルギー消費を削減するため、ユーザーは光熱費とスコープ2排出量の直接的な節約を実現しています。

* 自動車産業における利用の増加: 自動車メーカーは、軽量複合材料、アルミニウム、バイオベースの内装トリムを接合する際に、リベットや溶接の代わりにスプレー接着剤に依存しています。構造接着により車両1台あたり最大10kgの金属ファスナーを削減でき、燃費と航続距離の向上に貢献しています。電気自動車のバッテリーパックには、最小限の質量で熱バリアを形成する難燃性スプレー接着剤が使用されています。世界のEV生産が上昇し続けると予想されるため、バッテリーハウジング、ワイヤーハーネステープ、吸音材からの継続的な需要が、スプレー接着剤市場の長期的な販売量を支えるでしょう。

* 衛生的な食品包装への需要増加: 食品ブランドは、保存期間保護のために堅牢なシール完全性を必要とするモノマテリアルおよびリサイクル可能なフィルムに移行しています。FDAおよびEUの食品接触承認を得た水性スプレー接着剤は、紙ベースのトレイ、パウチラミネート、繊維製蓋を接着し、移行する可能性のある溶剤残留物を排除します。バイオベースのポリマー分散液は、カーボンニュートラル認証を求めるプレミアムオーガニックブランドにアピールしています。多くのスプレーラインは水性化学品へのアップグレード時にノズル交換のみで済むため、設備改修は限定的であり、導入が加速しています。食品包装におけるPFAS(パーフルオロアルキルおよびポリフルオロアルキル物質)に対する規制強化は、フッ素化添加物を含まない新しいスプレー接着剤配合の価値提案を高めています。

市場の抑制要因:

* VOC排出に関する懸念: 大気質規制機関は製品カテゴリーの上限を厳格化し、強力な溶剤キャリアに依存するブランドに即座のコンプライアンス負担を課しています。新たな制限はすべて、再ラベリング、再認定、場合によっては爆発性雰囲気区域のフォークリフトのアップグレードを引き起こします。グローバルメーカーは複数の管轄区域の閾値を調整する必要があり、生産量の断片化と規模の経済の削減につながります。迅速な再配合に資金を投入できない企業は棚スペースを失うリスクがあり、一時的にスプレー接着剤市場の成長を抑制しています。

* 代替接着方法との競合: 機械的に適用される感圧フィルムや高度な超音波溶接システムは、家具のエッジバンディングや自動車の室内装飾におけるスプレー接着剤と同じ役割を競合しています。これらの代替品は溶剤フリーの利点を提供しますが、高価な設備投資が必要となることがよくあります。より多くのメーカーが総所有コストと運用上の柔軟性を比較検討するにつれて、競争は激化します。しかし、スプレー塗布は汎用性と後付けの簡便性において優位性を保っており、その関連性を維持しつつも、市場の急激な拡大を抑制しています。

セグメント分析

* タイプ別: 水性接着剤が環境移行をリード

水性接着剤は2024年の収益の42.78%を占め、低排出化学品への業界のコミットメントを裏付けています。このセグメントは、規制支援と、水性分散液に120°Cを超える耐熱性をもたらすポリマー設計の改良により、用途範囲を広げています。アジア太平洋地域のコンバーターは、洗浄時間を最小限に抑えるキャニスタースプレーシステムを採用し、合板ラミネーションライン全体での普及を進めています。並行して、ホットメルトカテゴリーは5.16%のCAGRで最も急速に成長しており、瞬時のハンドリング強度と乾燥炉不要を重視する自動家具ラインによって牽引されています。溶剤系製品は航空宇宙複合材料の修理などのニッチな分野を占めていますが、環境税の増加によりその市場規模は縮小する見込みです。

* 樹脂タイプ別: 合成ゴムが優位性を維持

合成ゴム化学品は2024年の収益の36.91%を確保し、バランスの取れた粘着性、柔軟性、コスト管理により依然として人気があります。-20°Cから80°Cの動作範囲での弾力性は、HVAC断熱材のラップや商業用屋根材にとって重要です。開発者は、剥離強度を犠牲にすることなく炭素含有量を削減するため、スチレンブロックコポリマーとバイオベースの可塑剤をブレンドし続けています。2025年から2030年にかけて、ポリウレタン系接着剤は5.88%のCAGRで最も速く成長するでしょう。これは、高い初期強度を必要とする要求の厳しい自動化、航空宇宙の内装、パネルラミネーションで好まれているためです。エポキシ系接着剤は、鉄道車両の金属接合や風力タービンの根元接合など、耐薬品性が硬化後も高く維持されるため、これらの過酷な環境下での用途で不可欠な選択肢となっています。

* 用途別: 包装が最大の市場シェアを維持

包装用途は、2024年に市場収益の32.15%を占め、食品・飲料、医療、消費者製品の需要に牽引されています。段ボール箱のシーリング、柔軟な包装のラミネーション、ラベル付けなど、高速生産ラインでの効率性が重要です。特に、持続可能性への関心の高まりから、リサイクル可能な接着剤やバイオベースの接着剤の採用が進んでいます。建設分野は、断熱材の接着、床材の設置、屋根材のシーリングなどで、2025年から2030年にかけて5.52%のCAGRで最も速く成長すると予測されています。これは、インフラ投資の増加と、エネルギー効率の高い建材への需要の高まりによるものです。自動車産業では、軽量化と安全性向上のため、金属と複合材料の接合に接着剤が不可欠であり、電気自動車のバッテリーパックの組み立てにもその使用が拡大しています。

* 地域別: アジア太平洋地域が市場をリード

アジア太平洋地域は、中国、インド、日本などの国々における急速な工業化、都市化、建設活動の活発化により、接着剤市場で最大のシェアを占めています。特に中国は、製造業のハブとしての地位を確立しており、包装、自動車、建設分野での接着剤需要が非常に高いです。北米とヨーロッパは、技術革新と環境規制の厳格化により、高性能で持続可能な接着剤ソリューションへの需要が高まっています。ラテンアメリカと中東・アフリカ地域は、経済成長とインフラ開発の進展に伴い、今後数年間で着実な成長が見込まれています。

市場の課題と機会

接着剤市場は、原材料価格の変動、環境規制の強化、熟練労働者の不足といった課題に直面しています。しかし、バイオベース接着剤やスマート接着剤(自己修復機能やセンサー統合機能を持つもの)の開発、3Dプリンティング技術への応用拡大、新興国市場での需要増加といった機会も存在します。特に、持続可能性への意識の高まりは、環境に優しい製品の開発と採用を加速させる主要な推進力となるでしょう。

主要企業

接着剤市場の主要企業には、Henkel AG & Co. KGaA、3M Company、Arkema S.A. (Bostik)、H.B. Fuller Company、Sika AG、Dow Inc.、DuPont de Nemours, Inc.などが含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を維持しています。

本レポートは、スプレー接着剤市場に関する詳細な分析を提供しており、その市場定義、調査方法、市場の状況、成長予測、競争環境、および将来の展望について包括的に記述しています。

1. 調査の前提と市場定義

Mordor Intelligenceによると、スプレー接着剤市場は、加圧キャニスターまたは自動ガンを介して噴霧され、木材、フォーム、布地、金属、エンジニアリングプラスチックなどの基材に即座に接着する単一または二成分の接着剤製剤を指します。本調査では、工場生産されたスプレー可能な液体または溶融物のみを対象とし、バルクドラム、中間返却可能なシリンダー、およびエアゾール缶で販売される製品を評価しています。手動のコンタクトセメントやロールオンラミネート接着剤など、噴霧できない製品は対象外です。

2. 調査方法

本調査は、一次調査とデスク調査を組み合わせた詳細な方法論に基づいています。

* 一次調査: 接着剤メーカーの製品マネージャー、家具、包装、自動車内装の調達責任者、アジア太平洋、北米、欧州の販売業者へのインタビューを通じて、現場の洞察を得ています。これにより、デスク調査の結果を検証し、採用曲線を精緻化しています。

* デスク調査: 公開されているデータセット(HS 3506の税関出荷コード、米国国勢調査およびユーロスタットの国内生産調査、米国連邦準備制度の住宅着工シリーズ、OICAの自動車シート生産量など)から開始し、U.S. EPAおよびECHAのVOC規制更新、接着剤・シーラント協議会の技術速報、水性およびホットメルト転換率を追跡する査読済みポリマー学術誌などの規制情報で補強しています。Dow Jones FactivaやD&B Hooversからのサブスクリプションコンテンツも活用し、企業の収益分割や生産能力開示に関する情報も収集しています。

* 市場規模算出と予測: 国内生産量に純輸入量を加算し、樹脂タイプごとのスプレー可能シェアを適用するトップダウンアプローチを採用しています。また、サプライヤーの売上集計や地域ごとのキャニスター容量に平均販売価格を乗じるボトムアップテストも実施し、合計値を検証しています。主要な推進要因として、新規床面積の完成、段ボール消費量、家具生産指数、車両シート生産、VOC規制の厳格化による化学組成の変化などをモデル化しています。多変量回帰とARIMA予測を組み合わせ、これらの指標を2025年から2030年までの需要予測に変換し、建設の減速やEコマースの加速といったシナリオ分析も行っています。

* データ検証と更新サイクル: 調査結果は、自動分散チェック、シニアアナリストの承認、発行直前の最終更新という3層のレビュープロセスを経ており、市場データは12ヶ月ごとに見直され、重要な規制または生産能力の変更があった場合には中間サイクルで改訂されます。

3. Mordor Intelligenceの信頼性

Mordor Intelligenceの調査は、明確に定義されたスプレー可能製品に焦点を当て、毎年更新し、調査年の平均為替レートに調整することで、信頼性の高いデータを提供しています。他社の調査と比較すると、一部の出版社が広範なエアゾールシーラントを含めたり、アジアの低い平均販売価格を無視した世界平均販売価格を適用したり、古い供給ベースを使用したりする傾向があるのに対し、Mordor Intelligenceは厳密な範囲設定、二重チェックモデル、タイムリーな更新により、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供しています。

4. エグゼクティブサマリーと市場の状況

スプレー接着剤市場は、2025年に33.0億米ドルと評価され、2030年までに41.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.87%です。

* 市場促進要因:

* 新興経済国における建設部門の急速な成長。

* 水性・低VOC(揮発性有機化合物)製剤接着剤への移行。

* 自動車産業からの利用増加。

* 衛生的食品包装の需要増加。

* Eコマース物流センターにおける速乾性包装用接着剤の需要増加。

* 市場抑制要因:

* VOC排出に関する懸念。

* 先進製剤の高生産コスト。

* 代替製品との競合。

* バリューチェーン分析およびポーターのファイブフォース分析: サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の程度を分析し、市場の構造と競争環境を評価しています。

5. 市場規模と成長予測(価値)

市場は以下のセグメントで分析されています。

* タイプ別: 溶剤系、水性、ホットメルト。水性スプレー接着剤は、厳しいVOC規制とポリマー化学の進歩により、溶剤系と同等の性能を発揮しつつ、規制遵守に貢献するため、市場シェアを拡大しています。

* 樹脂タイプ別: エポキシ、ポリウレタン、合成ゴム、酢酸ビニル-エチレン。ポリウレタン製剤は、自動車および高温環境での優れた接着強度により、2025年から2030年にかけてCAGR 5.88%で最も急速に成長すると予測されています。

* 用途別: 建築・建設、包装、家具、輸送、繊維、その他の用途。Eコマースの成長は、物流センターでの速乾性接着剤の需要を高め、市場を刺激しています。

* 地域別: アジア太平洋地域が2024年の収益の46.76%を占め、2030年までCAGR 5.91%で成長すると予測されており、建設、家具、自動車生産が牽引しています。その他、北米、欧州、南米、中東・アフリカの各地域が分析対象です。

6. 競争環境

市場集中度、戦略的動向、市場シェア/ランキング分析を通じて競争環境を評価しています。主要企業には、3M、Arkema Group (Bostik)、BASF SE、Dow Inc.、H.B. Fuller Company、Henkel AG & Co. KGaA、Sika AGなど、多数のグローバル企業が含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などがプロファイルされています。

7. 市場機会と将来展望

未開拓市場や未充足ニーズの評価を通じて、将来の成長機会を特定しています。

本レポートは、スプレー接着剤市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興経済国における建設部門の急速な成長

- 4.2.2 水性・低VOC配合接着剤への移行

- 4.2.3 自動車産業からの利用増加

- 4.2.4 衛生的な食品包装への需要増加

- 4.2.5 高速接着包装接着剤を必要とするEコマースフルフィルメントセンターの成長

-

4.3 市場抑制要因

- 4.3.1 VOC排出による懸念

- 4.3.2 高度な配合の生産コストの高さ

- 4.3.3 代替製品との競争

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 溶剤系

- 5.1.2 水系

- 5.1.3 ホットメルト

-

5.2 樹脂タイプ別

- 5.2.1 エポキシ

- 5.2.2 ポリウレタン

- 5.2.3 合成ゴム

- 5.2.4 酢酸ビニル-エチレン

-

5.3 用途別

- 5.3.1 建築・建設

- 5.3.2 包装

- 5.3.3 家具

- 5.3.4 輸送

- 5.3.5 繊維

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AFT Aerosols

- 6.4.3 Arkema Group (Bostik)

- 6.4.4 Avery Dennison Corporation

- 6.4.5 BASF SE

- 6.4.6 Blu-Sky UK Ltd

- 6.4.7 Casa Adhesive Inc.

- 6.4.8 Chemique Adhesives & Sealants Ltd

- 6.4.9 Dow Inc.

- 6.4.10 Gemini Adhesives Ltd

- 6.4.11 H.B. Fuller Company

- 6.4.12 Henkel AG & Co. KGaA

- 6.4.13 Illinois Tool Works Inc.

- 6.4.14 Kissel + Wolf GmbH

- 6.4.15 Philips Manufacturing

- 6.4.16 Powerbond

- 6.4.17 Quin Global

- 6.4.18 Sika AG

- 6.4.19 Soudal NV

- 6.4.20 Spray-Lock Inc.

- 6.4.21 The Kroger Co.

- 6.4.22 Westech Aerosol Corporation

- 6.4.23 Worthen Industries

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スプレー接着剤は、スプレー缶に充填された液状の接着剤を、噴射によって対象物に塗布する製品でございます。その最大の特徴は、広範囲にわたって均一かつ薄く接着剤を塗布できる点にあります。手軽に扱え、速乾性に優れるものが多く、作業効率の向上に貢献いたします。一般的には、合成ゴム系、アクリル系、ウレタン系などの高分子材料を主成分とし、溶剤に溶解または水に分散させた状態で提供されます。噴射された接着剤は、溶剤や水分が蒸発することで粘着性や接着力を発揮し、二つの材料を強固に接合いたします。

スプレー接着剤には、その用途や成分によって様々な種類がございます。まず、用途別では、一時的な仮止めを目的とした「再剥離可能タイプ」と、強力な接着力を発揮する「強力接着タイプ」に大別されます。再剥離可能タイプは、ポスターや型紙、写真などの位置決めや一時固定に用いられ、剥がした際に糊残りしにくい特性を持ちます。一方、強力接着タイプは、布、革、金属、プラスチック、木材、発泡スチロールなど、多種多様な素材の恒久的な接着に利用されます。特に発泡スチロールは溶剤に弱い性質を持つため、専用の「発泡スチロール対応タイプ」も存在し、素材を溶かすことなく接着できる点が特徴です。また、耐熱性、耐水性、耐油性といった特定の環境下での性能を強化した特殊な製品も開発されております。

成分別では、主に「合成ゴム系」「アクリル系」「ウレタン系」が挙げられます。合成ゴム系は、SBR(スチレン・ブタジエンゴム)やCR(クロロプレンゴム)などを主成分とし、初期接着力に優れ、幅広い素材に適用できる汎用性の高さが魅力です。多くは溶剤系ですが、水性タイプもございます。アクリル系は、透明性に優れ、耐候性や耐熱性が高いため、屋外での使用や、接着部分の美観が求められる用途に適しております。ウレタン系は、柔軟性と耐衝撃性に優れ、高い接着強度を発揮するため、自動車の内装材や建築分野などで重宝されます。さらに、環境負荷や安全性への配慮から、「水性系」と「溶剤系」という分類も重要です。水性系は、引火の危険性が低く、VOC(揮発性有機化合物)の排出量が少ないため、作業環境や環境への影響を低減できますが、乾燥に時間がかかる傾向がございます。対して溶剤系は、速乾性と強力な接着力が特徴ですが、換気を十分に行う必要がございます。噴射パターンにおいても、広範囲に均一に噴射するワイドスプレー、特定の箇所に集中して噴射するスポットスプレー、微細な霧状に噴射するミストなど、ノズルの工夫により多様な選択肢が提供されております。

スプレー接着剤は、その利便性から非常に幅広い分野で活用されております。DIYやホビーの分野では、模型製作、スクラップブッキング、ポスター貼り、布の仮止めなどに欠かせないアイテムです。オフィスやデザインの現場では、ポスターやPOPの作成、デザインカンプの仮止め、写真の貼り付けなどに頻繁に用いられます。建築や内装工事においては、カーペットや壁紙、断熱材の一時固定や接着に利用され、作業効率の向上に貢献しております。自動車産業では、内装材の接着や防音材の固定に、家具製造ではクッション材や布地の接着に用いられます。繊維・アパレル業界では、型紙の固定や刺繍の仮止めなど、細やかな作業をサポートいたします。さらに、工業用途では、部品の一時固定や組立工程での補助的な役割を果たすこともございます。発泡スチロールの接着や皮革製品の修理など、専門的な用途にも対応する製品が多数存在いたします。

関連技術としては、まず他の接着剤との比較が挙げられます。チューブやボトル入りの液状接着剤は、より精密な塗布や強力な接着力を必要とする場合に用いられ、ホットメルト接着剤は速硬化性が求められる場面で活躍します。両面テープは、クリーンな作業性と手軽さが特徴であり、瞬間接着剤は小面積の超速硬化接着に適しております。スプレー接着剤は、これらの接着剤が持つ特性の一部を併せ持ちつつ、広範囲への均一塗布という独自の強みを発揮いたします。また、接着剤の塗布技術としては、刷毛塗り、ローラー塗り、ディスペンサーによる塗布、コーティング装置などがあり、スプレー接着剤は手軽な噴射という点で差別化されております。接着対象となる様々な素材(プラスチック、金属、木材、布、紙、ゴムなど)の表面処理技術も重要であり、プライマーの使用によって接着力を向上させることもございます。環境・安全技術の観点からは、低VOC化、非引火性、水性化といった技術開発が進められており、人体への影響を考慮した成分開発も重要なテーマとなっております。

市場背景としましては、スプレー接着剤はDIY市場からプロフェッショナル市場(建築、自動車、工業)まで、非常に広範な分野で利用されており、安定した需要がございます。主要メーカーとしては、スリーエム(3M)、コニシ、セメダイン、ロックタイト(ヘンケル)、アルテコなどが挙げられ、各社が多様なニーズに応える製品を展開しております。近年の市場トレンドとしては、環境規制の強化、特にVOC排出量に関する規制が世界的に厳しくなっていることから、水性系や低VOC溶剤系の製品への需要が大きく増加しております。また、健康志向の高まりから、人体に優しい成分へのシフトも進んでおります。多様な素材への対応、特に難接着性素材(ポリプロピレン、ポリエチレンなど)への直接接着技術の開発も重要な課題です。さらに、作業効率向上へのニーズは常に高く、速乾性、再剥離性、強力接着といった相反する特性の両立が求められております。DIYブームの継続も、スプレー接着剤市場を支える大きな要因の一つでございます。

将来展望としましては、スプレー接着剤はさらなる進化を遂げることが期待されます。最も重要な方向性の一つは、環境対応のさらなる進化です。水性化技術の高度化はもちろんのこと、バイオマス由来原料の使用や、製品ライフサイクル全体での環境負荷低減を目指したリサイクル可能な製品開発が進むでしょう。VOC排出量の削減は引き続き重要なテーマであり、特定化学物質の不使用や、より安全性の高い成分への転換が加速すると考えられます。機能性の向上も不可欠です。より強力な接着力と、必要に応じて再剥離が可能な特性の両立は、多くの分野で求められるでしょう。耐熱性、耐水性、耐薬品性、耐候性といった特殊機能の強化も進み、過酷な環境下での使用にも耐えうる製品が増えることが予想されます。難接着性素材への直接接着技術は、素材の多様化に対応するために不可欠であり、この分野での技術革新が期待されます。また、透明性や非黄変性の向上は、デザインや美観が重視される用途において重要な要素となります。用途の拡大も進むでしょう。医療分野やエレクトロニクス分野など、より精密で高機能な接着が求められる分野への応用や、スマートホーム、IoTデバイスといった新しい製品への対応も視野に入っております。作業性の改善も継続的なテーマです。より均一で微細な噴射が可能なノズル技術の開発や、乾燥時間の短縮、オープンタイムの調整機能の向上などが進むことで、作業効率はさらに向上するでしょう。将来的には、非接触での自動塗布システムとの連携も進み、生産ラインでの活用が拡大する可能性もございます。サステナビリティの観点からは、製品の製造から廃棄に至るまでの全工程における環境負荷低減、廃棄物削減、省資源化が、今後のスプレー接着剤開発の重要な指針となるでしょう。