スパンボンド不織布市場:規模・シェア分析、成長動向と予測 (2025-2030年)

スパンボンド不織布市場レポートは、材料タイプ(ポリプロピレン、ポリエステル、ポリエチレン、およびその他の材料タイプ)、機能(使い捨て、耐久性)、用途(個人衛生、医療、包装、およびその他の用途)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スパンボンド不織布市場の概要

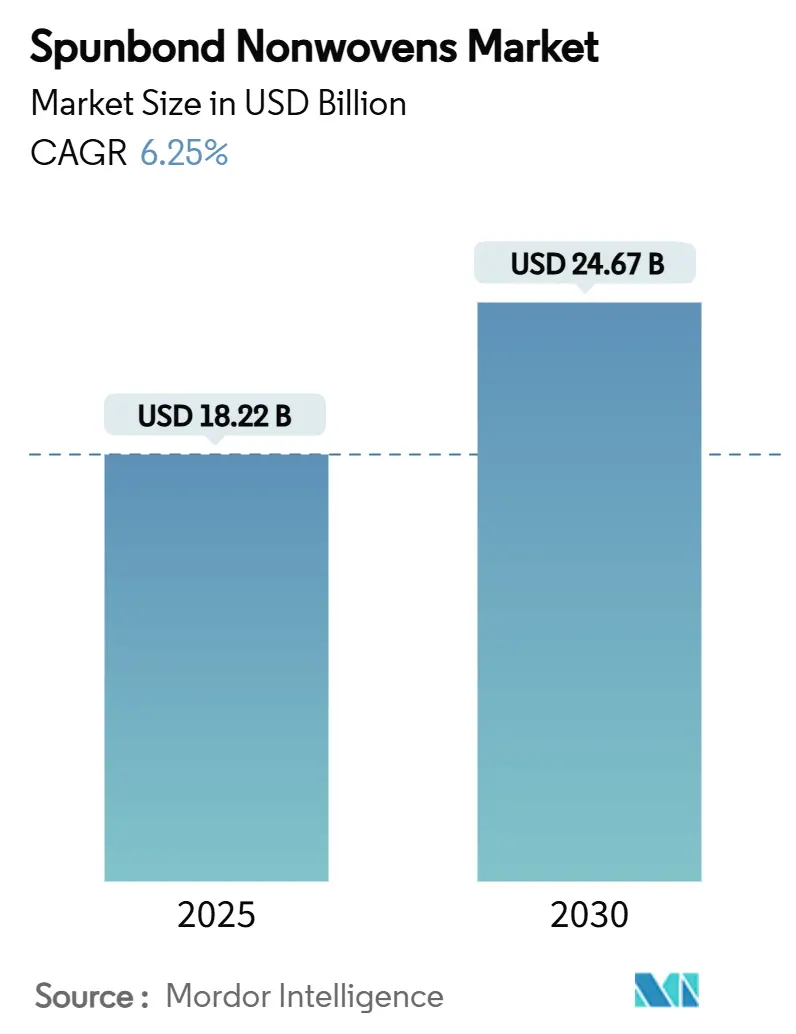

スパンボンド不織布市場は、2025年には182.2億米ドルと推定され、2030年には246.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.25%です。アジア太平洋地域が最大の市場であり、最も急速に成長している市場でもあります。市場の集中度は中程度です。

市場分析

ポリプロピレンは、高速かつ低コストのフィラメント生産に適しているため、引き続き需要を牽引しています。医療、衛生、インフラ用途が市場の成長に貢献しています。ブランドオーナーがモノマテリアルポリプロピレン包装への移行を進めていることも、最終用途の多様性を高めています。アジア太平洋地域は、製造拠点と最大の消費地の両方としての地位を維持しています。プロピレン供給の逼迫や、従来のポリオレフィンに関する持続可能性を巡る議論が利益率を圧迫していますが、リサイクルやバイオ循環型グレードへの継続的な投資が長期的な回復力を示唆しています。競争環境は依然として細分化されており、地域専門企業がコンバーターへの近接性を活用する一方で、多国籍企業は北米や欧州のプレミアムセグメントに対応するため、大容量のマルチビームラインに資本を投入しています。

主要なレポートのポイント

* 素材タイプ別: ポリプロピレンは2024年にスパンボンド不織布市場シェアの74.18%を占め、2025年から2030年にかけて7.06%のCAGRで最も急速な拡大を示しました。

* 機能別: 使い捨てグレードは2024年にスパンボンド不織布市場規模の71.45%を占め、耐久性グレードは2030年までに6.62%のCAGRで拡大すると予測されています。

* 用途別: 個人衛生は2024年にスパンボンド不織布市場規模の55.82%を占め、その他の用途分野は2030年までに7.15%のCAGRで成長を牽引しています。

* 地域別: アジア太平洋地域は2024年の収益の42.68%を確保し、予測期間中に6.84%のCAGRで全地域を上回る成長が見込まれています。

世界のスパンボンド不織布市場のトレンドと洞察

市場を牽引する要因

* 新興経済国における衛生用使い捨て製品の需要急増: インドのベビーおむつ市場は2023年に9億2,456万米ドルに達し、都市化、所得向上、Eコマースの普及により、5.73%のCAGRで成長しています。国家的な衛生推進活動が使い捨て衛生用品の使用を一般化させ、布製品から使い捨て製品への行動変容を定着させました。インドネシアやベトナムでも同様の傾向が見られ、中流階級の消費者がブランド製品に移行しています。人口動態の追い風と輸入関税の引き下げが、国内のスパンボンド生産能力への投資を促しています。

* 医療用保護具市場の拡大: 世界の医療用不織布個人用保護具への支出は、病院がパンデミック時代の感染管理基準を導入するにつれて、2027年までに12.4%のCAGRで334億米ドルに増加すると予測されています。ポリプロピレンスパンボンドは、バリア効率、通気性、低リント性を両立させるため、手術着、ドレープ、N95マスクの外層に標準的に使用されています。北米における高齢者人口の増加は、成人用失禁製品の需要をさらに支えています。政府による人工呼吸器や隔離ガウンの備蓄計画は、大規模なスパンボンドラインに対する安定した引き取りコミットメントを生み出しています。

* 織物に対するコストと性能の優位性: 最新のReicofil 5ラインは、糸形成や織布工程を省くことで、軽量織物代替品と比較してメートルあたりの加工コストを最大35%削減します。ポリプロピレン本来の疎水性により、多くの織物合成繊維に必要な後処理が不要となり、エネルギーと溶剤の使用量を節約できます。エアースルーボンディングは、プレミアムおむつで求められる柔らかな手触りを実現しつつ、引張強度を維持するため、スパンレースに対する価格性能優位性をもたらします。

* 気候変動に強いインフラにおけるスパンボンドジオテキスタイルの採用: 土木技術者は、温度変化に弱い路盤の分離と安定化のために、ポリプロピレンスパンボンドジオテキスタイルを指定することが増えています。中国のハルビン・伊春高速鉄道では、凍上を抑制するためにMIRAFI H2Rx不織布が設置され、氷点下気候におけるスパンボンドの耐久性が実証されました。米国運輸省も排水層ガイドラインでスパンボンドの仕様を参照しており、東南アジア全体で予想されるインフラ投資が長期的な販売チャネルを強化しています。

* ブランドオーナーによるモノマテリアルPP包装への移行: ブランドオーナーは、持続可能性への取り組みの一環として、リサイクル性を高めるためにモノマテリアルポリプロピレン(PP)包装への移行を進めており、欧州と北米がこの動きを主導しています。

市場を抑制する要因

* ポリプロピレンに対する環境懸念: 欧州と北米では、ポリオレフィンが海洋プラスチック汚染と関連付けられることが増えており、小売業者はバージンポリマーの使用削減を約束しています。米国環境保護庁は、使用済みポリプロピレンのリサイクル率が3%未満であると指摘しています。バイオベースおよび化学的にリサイクルされたグレードは、バージンPPの約1.4倍のコストがかかるため、短期的な代替は限定的です。

* プロピレン原料価格の変動: プロピレン価格の変動は、スパンボンド不織布の生産コストに大きな影響を与えます。製油所の閉鎖や主要生産施設の計画メンテナンスによるプロピレン供給の構造的削減は、すべての派生市場で価格を圧迫する供給制約を生み出しています。アジアのオレフィン市場は、収益性の低さと低い利益率に直面しており、原材料コストの不確実性が長期契約交渉や投資計画を複雑にしています。

* 高嵩高家具グレードの機械幅制限: 高嵩高家具グレードのスパンボンド不織布の生産には、特定の機械幅の制限があり、これが市場の成長を一部制約しています。

セグメント分析

* 素材タイプ別: ポリプロピレンがイノベーションを牽引

ポリプロピレンは2024年にスパンボンド不織布市場シェアの74.18%を占め、2030年までに7.06%のCAGRで拡大すると予測されており、規模と成長速度の両方でリーダーシップを確立しています。この素材のアイソタクチック構造は、高スループットの連続フィラメント紡糸を可能にし、トンあたりのエネルギー使用量を削減します。ポリエチレンテレフタレート(PET)は、ろ過および耐久性ジオテキスタイルで重要ですが、コストが高めです。循環性への圧力は、溶剤ベースのPPリサイクルに関する研究開発を促進しています。全体として、ポリプロピレンのコスト性能優位性が優勢ですが、バイオ循環型および化学的にリサイクルされた樹脂のパイプラインは、ポートフォリオの段階的な多様化を示唆しています。

* 機能別: 耐久性製品の成長にもかかわらず、使い捨て製品が優勢

使い捨てグレードは2024年の収益の71.45%を占め、新興経済国におけるおむつ、女性用衛生用品、医療用ドレープの堅調な消費を反映しています。COVID-19は、機関購入者を使い捨て感染管理製品に転換させ、その調達習慣は継続しています。しかし、自動車のヘッドライナーからケーブルラップに至るまでの耐久性用途は、インフラおよびモビリティ分野が軽量素材ソリューションを追求するにつれて、6.62%のCAGRでより速く成長しています。耐久性製品の成長は、北米の芝生裏地や屋根下地材でも見られます。

* 用途別: 個人衛生が市場の進化を牽引

個人衛生は2024年の売上高の55.82%を占め、アフリカの一部地域での出生率上昇と、東南アジアでの女性用衛生用品の継続的なアップグレードに支えられています。スパンボンドのトップシートは、カード製品の代替品を上回る柔らかさと液体の浸透性を提供します。その他の用途分野は、EVメーカーがバッテリーセパレーターやキャビンろ過にスパンボンドのダイカット形式を採用するにつれて、2030年までに7.15%のCAGRで拡大すると予測されています。包装ラインは、通気性のあるスパンボンドを活用して生鮮食品を包装し、保存期間を延長しています。医療分野は着実な成長を維持していますが、環境規制の監視に直面しています。

地域分析

アジア太平洋地域は2024年の売上高の42.68%を占め、6.84%のCAGRで成長しており、この地域が量的な基盤と需要のホットスポットの両方であることを裏付けています。中国の不織布生産量は、2010年の280万トンから2020年には880万トンへと214.4%も急増しました。インドの人口ボーナスは、ベビーケアおよび女性用衛生用品の分野で高い一桁成長につながっています。東南アジアの中流階級の拡大は、高付加価値おむつや軽医療用使い捨て製品の需要を増加させています。北米と欧州は成熟していますが、イノベーション主導型であり、リサイクル可能な包装を義務付ける欧州の持続可能性指令は、モノPPスパンボンドの使用を促進しています。

競争環境

スパンボンド不織布市場は、Amcor plc、DuPont、Kimberly-Clark Worldwide, Inc.、Mitsui Chemicals Inc.などの主要企業が存在し、中程度の統合度を特徴としています。中国の中堅企業はパンデミック中に急速に規模を拡大しましたが、多くはCOVID後のマスク需要の軟化に対応するため、衛生最終用途に転換しています。原料価格の変動や技術ギャップに対するヘッジとして、戦略的提携が表面化しています。イノベーションは依然として主要な競争の場であり、バイオ循環型樹脂の入手可能性、ラミネーション能力、インライン検査システムが契約獲得を決定します。

最近の業界動向

* 2025年2月: Indorama Venturesの子会社であるAvgol Industries 1953 Ltdは、米国モックスビル工場で、柔軟なマルチビーム高嵩高およびスパンボンド不織布用の新しい高速・大容量生産ラインを発表しました。また、3層ラミネーションラインも統合し、不織布複合材の能力を強化しました。

* 2024年5月: 三井化学アサヒライフマテリアルズ株式会社は、家庭用堆肥化可能な生分解性プラスチック製のスパンボンド不織布を発表しました。この素材は、飲料フィルター、食品と接触する包装材料、農業材料など、様々な産業分野での応用が期待されています。

本レポートは、グローバルスパンボンド不織布市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の全体像を把握することができます。

スパンボンド不織布市場は、2025年には182.2億米ドルの規模に達し、2030年までには246.7億米ドルに成長すると予測されています。この成長は、いくつかの重要な市場推進要因によって支えられています。

主な推進要因としては、新興国における衛生使い捨て製品の需要急増が挙げられます。また、医療用防護具市場の拡大も顕著であり、病院での感染管理基準の強化に伴い、スパンボンドベースの医療用個人防護具(PPE)の需要は2027年まで年平均成長率(CAGR)12.4%で拡大すると見込まれています。さらに、織物と比較してコストと性能の両面で優位性があること、気候変動に強いインフラ整備におけるスパンボンドジオテキスタイルの採用が進んでいること、そしてブランドオーナーがモノマテリアルPP(ポリプロピレン)包装への移行を進めていることも、市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。最も大きな課題は、ポリプロピレンに関する環境問題、特に低いリサイクル率に対する厳しい目が、欧州や北米における需要成長にとって逆風となっている点です。加えて、プロピレン原料価格の変動性や、高ロフト家具グレードの製造における機械幅の制限も、生産者にとっての課題として挙げられています。

市場は素材タイプ、機能、用途、地域によって詳細に分析されています。素材タイプ別では、ポリプロピレン(PP)が市場を牽引しており、2024年には74.18%という圧倒的なシェアを占めています。これは、PPが持つ低コスト、高い加工速度、そしてバランスの取れた機械的特性によるものです。その他、ポリエステル(PET)、ポリエチレン(PE)、ナイロンなどの素材も利用されています。

用途別では、パーソナル衛生、医療、包装、その他(自動車、ろ過など)が主要なセグメントです。機能別では、使い捨て製品と耐久性製品に分けられます。

地域別分析では、アジア太平洋地域が世界の収益の42.68%を占める最大の市場であり、2030年まで最も急速に成長する地域であると予測されています。この地域には、中国、日本、インド、韓国、ASEAN諸国などが含まれ、経済成長と人口増加が需要を牽引しています。その他、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)も詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア/ランキング分析が提供されています。Ahlstrom、Amcor plc、DuPont、Kimberly-Clark Worldwide, Inc.、Mitsui Chemicals, Inc.など、グローバルレベルで事業を展開する主要企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来展望としては、未開拓市場(ホワイトスペース)や未充足ニーズの評価、および先進的なメルトスピニング技術の進展が、今後の市場拡大の鍵となると指摘されています。

このレポートは、スパンボンド不織布市場の現状と将来の動向を理解するための包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察をもたらすものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 新興国における衛生使い捨て製品の需要急増

- 4.2.2 医療用保護具市場の拡大

- 4.2.3 織布に対するコストと性能の優位性

- 4.2.4 気候変動に強いインフラにおけるスパンボンドジオテキスタイルの採用

- 4.2.5 ブランドオーナーのモノマテリアルPP包装への移行

-

4.3 市場抑制要因

- 4.3.1 ポリプロピレンに関する環境問題

- 4.3.2 プロピレン原料価格の変動

- 4.3.3 ハイロフト家具グレードの機械幅制限

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリエステル (PET)

- 5.1.3 ポリエチレン (PE)

- 5.1.4 その他の材料タイプ(ナイロンなど)

-

5.2 機能別

- 5.2.1 使い捨て

- 5.2.2 耐久性

-

5.3 用途別

- 5.3.1 個人衛生

- 5.3.2 医療

- 5.3.3 包装

- 5.3.4 その他の用途(自動車、ろ過など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ahlstrom

- 6.4.2 Amcor plc

- 6.4.3 Avgol Industries 1953 Ltd

- 6.4.4 DuPont

- 6.4.5 Fibertex Nonwovens A/S

- 6.4.6 Fitesa SA

- 6.4.7 Freudenberg SE

- 6.4.8 Guangdong Bidifu Medical Technology Co., Ltd.

- 6.4.9 Johns Manville

- 6.4.10 Kimberly-Clark Worldwide, Inc.

- 6.4.11 Kolon Industries, Inc.

- 6.4.12 Mitsui Chemicals, Inc.

- 6.4.13 PFNonwovens Holding s.r.o.

- 6.4.14 Radici Partecipazioni SpA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スパンボンド不織布は、不織布の一種であり、溶融したポリマーを直接紡糸し、繊維をウェブ状に積層した後、熱や化学的な方法、あるいは機械的な方法で結合させて製造されるシート状の素材です。この製法は、ポリマーから最終製品までを一貫して製造するため、高い生産性とコスト効率が特徴です。一般的に、長繊維(フィラメント)がランダムに配置され、熱や圧力によって繊維同士が融着または絡み合うことで、優れた強度と耐久性、均一な特性を持つ製品が得られます。他の不織布製造技術と比較して、スパンボンド法は特に高い生産速度と、比較的厚手のシートから薄手のシートまで幅広い坪量の製品を製造できる柔軟性を持っています。

スパンボンド不織布の種類は、主に原料となるポリマーの種類と、その構造、および後加工によって多岐にわたります。最も広く用いられる原料ポリマーはポリプロピレン(PP)であり、これは安価で加工しやすく、疎水性を持つため、衛生材料や農業資材に多く利用されます。次にポリエステル(PET)が挙げられ、耐熱性、強度、寸法安定性に優れるため、土木建築資材や自動車内装材、フィルターなどに適しています。その他、柔軟性や低融点を持つポリエチレン(PE)、高強度で耐摩耗性に優れるナイロン(PA)なども特定の用途で用いられます。また、異なる種類のポリマーを組み合わせた複合繊維(バイコンポーネント繊維)を用いることで、芯鞘構造やサイドバイサイド構造などを持たせ、接着性、柔軟性、嵩高性といった特定の機能や特性を付与することも可能です。構造面では、単層のスパンボンドだけでなく、スパンボンド層とメルトブローン層を組み合わせた多層構造(例:SMS、SMMS)も一般的であり、これによりバリア性や柔軟性、吸水性などの複合的な機能を持たせることができます。

その多様な特性から、スパンボンド不織布は幅広い分野で利用されています。最も大きな用途の一つは衛生材料分野であり、紙おむつや生理用品の表面材、バックシート、ウェットティッシュなどに不可欠な素材です。これらの製品では、肌触りの良さ、通気性、液体の透過・不透過性などが求められます。医療分野では、手術着、ドレープ、マスク、滅菌包装材などに用いられ、バリア性と通気性を両立させています。農業資材としては、べたがけシート、防草シート、育苗シートとして、作物の保護や雑草抑制、生育促進に貢献しています。土木建築資材としては、ジオテキスタイル(地盤補強、排水、分離)、屋根材の防水シート、断熱材、防音材などに利用され、耐久性と安定性が評価されています。自動車内装材では、カーペットの基材、吸音材、シートの裏地などに使われ、軽量化と機能性向上に寄与しています。その他、衣料品の裏地や芯地、防護服、エアフィルターや液体フィルター、包装材、家具材、電線被覆材など、その用途は枚挙にいとまがありません。

スパンボンド不織布の製造には、高度な関連技術が用いられています。製造プロセスは主に紡糸、ウェブ形成、結合の三段階から構成されます。紡糸工程では、溶融したポリマーを多数のノズル(ダイ)から押し出し、細いフィラメントを形成します。これらのフィラメントは高速で延伸され、冷却された後、エアロダイナミックドラフトなどのウェブ形成装置によってランダムに積層され、均一なウェブを形成します。結合工程では、熱結合(サーマルボンド)が最も一般的で、カレンダーロールによるエンボス加工や熱風結合によって繊維同士を融着させます。その他、接着剤を用いる化学結合(ケミカルボンド)や、ニードルパンチ、水流交絡(スパンレース)といった機械結合も、特定の特性を付与するために用いられることがあります。さらに、製造後の後加工技術も重要であり、撥水・親水加工、抗菌・防臭加工、難燃加工、UVカット加工、帯電防止加工など、様々な機能性付与が行われます。また、コーティング、ラミネート、印刷、裁断、エンボス加工といった加工技術も、製品の付加価値を高める上で不可欠です。

スパンボンド不織布の市場は、世界的に堅調な成長を続けています。特にアジア太平洋地域は、人口増加と経済発展に伴う衛生材料や医療用品の需要拡大により、最も成長著しい市場の一つです。日本国内においても、旭化成、三井化学、東レ、ユニチカ、JNCといった大手化学・繊維メーカーが、それぞれ独自の技術と製品で市場を牽引しています。市場のトレンドとしては、高機能化・差別化が挙げられ、医療・衛生分野では、より高いバリア性、通気性、肌触りの良さが求められています。また、環境規制の強化と持続可能性への意識の高まりから、環境対応型製品の開発が加速しています。具体的には、生分解性ポリマーを用いた製品や、使用済み製品をリサイクルする技術の開発、製造プロセスの省エネルギー化などが進められています。COVID-19パンデミックは、マスクや医療用ガウンといった防護具の需要を急増させ、スパンボンド不織布の重要性を再認識させる契機となりました。

将来のスパンボンド不織布は、さらなる技術革新と環境対応が主要なテーマとなるでしょう。技術革新により、より薄く、軽く、高強度な製品の開発が進められるとともに、多機能性・複合機能性の追求が加速します。例えば、センサーを内蔵したスマートテキスタイル、発熱・冷却機能を持つ素材、ナノファイバー技術との融合による超高性能フィルターなどが期待されています。新用途開拓も進み、IoTデバイス、エネルギー分野(バッテリーセパレーター、燃料電池部材)、環境・エネルギー問題への貢献(CO2吸収材、高度水処理フィルター)など、これまで不織布が使われていなかった分野への応用が模索されています。持続可能性への対応は今後も最重要課題であり、生分解性ポリマーやバイオマス由来ポリマーの利用拡大、ケミカルリサイクルやマテリアルリサイクル技術のさらなる進化と普及が求められます。グローバル市場での競争は激化する一方で、新興国市場の成長と技術力の向上も進み、より多様なニーズに応える製品開発が加速していくことでしょう。