スパッタコーティング市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

スパッタリングコーティング市場レポートは、基板(ガラス、シリコンウェハーなど)、ターゲット材料(純金属、合金など)、成膜技術(DCマグネトロン、RFマグネトロンなど)、最終用途産業(エレクトロニクス・半導体、医療機器など)、コーティング機能(導電性/透明導電性など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スパッタリングコーティング市場は、基板、ターゲット材料、成膜技術、最終用途産業、コーティング機能、および地域別に分類され、その市場規模、シェア、成長トレンド、2030年までの予測が報告されています。市場予測は米ドル建てで提供されます。

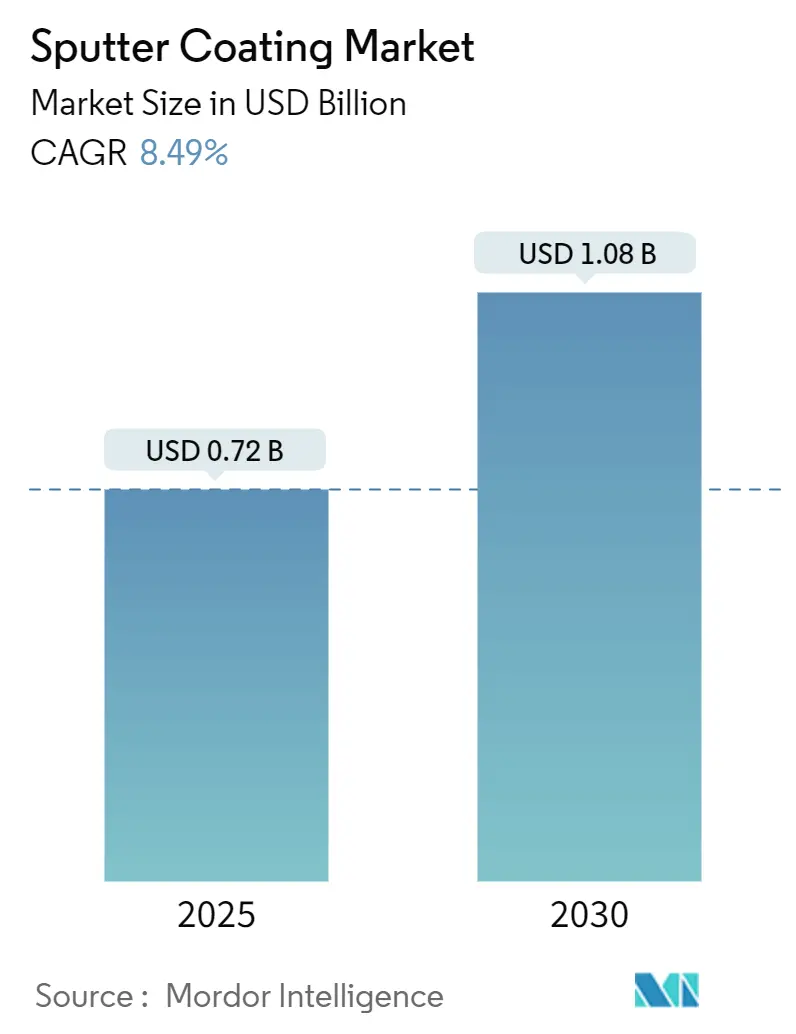

本市場は、2019年から2030年を調査期間とし、2025年には7億2,183万米ドル、2030年には10億8,477万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.49%で成長する見込みです。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要企業には、Applied Materials Inc.、ULVAC Inc.、OC Oerlikon Balzers AG、Veeco Instruments Inc.、Bühler Leybold Optics GmbHなどが挙げられます。

この成長は、HiPIMS(高出力パルスマグネトロンスパッタリング)の採用拡大、VOC(揮発性有機化合物)フリー処理の義務化、薄膜エレクトロニクス需要の増加によって推進されています。装置サプライヤーは、より大型の基板に対応するため、電源とチャンバー設計を拡張しており、ターゲット材料メーカーは、量子コンピューティング、バッテリー、センサー用途に対応するため、希土類材料の生産能力を拡大しています。同時に、フレキシブルエレクトロニクスやウェアラブルデバイスの需要増加も、市場の拡大に貢献しています。

この市場は、技術革新と新たなアプリケーションの出現により、今後も持続的な成長が見込まれます。特に、IoT(モノのインターネット)デバイス、5G通信、人工知能(AI)といった分野での薄膜技術の重要性が高まっており、これがさらなる投資と研究開発を促進するでしょう。環境規制の強化も、VOCフリーのPVD技術への移行を加速させ、市場の成長を後押しする要因となっています。

グローバルスパッタリングコーティング市場レポートの概要

このレポートは、グローバルスパッタリングコーティング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模、成長予測、競争環境、そして将来の展望について包括的に記述されています。

市場規模と成長予測

スパッタリングコーティング市場は、2025年には7億2,183万米ドルの規模に達すると評価されています。2025年から2030年にかけて、年間平均成長率(CAGR)8.49%で成長すると予測されており、堅調な拡大が見込まれています。

市場の推進要因

市場成長の主な要因としては、以下の点が挙げられます。

* 薄膜エレクトロニクスおよびフラットパネルディスプレイの需要増加。

* 薄膜太陽光発電(PV)設備の導入加速。

* 建築用および光学用Low-Eガラスコーティングの拡大。

* VOC(揮発性有機化合物)フリーのPVD(物理蒸着)ベースコーティングを推進する規制の強化。これにより、EUおよび米国の排出量規制が、溶剤ベースの湿式プロセスからスパッタPVDラインへの移行を加速させ、環境規制に準拠した装置の需要を高めています。

* 高価値機能性薄膜を可能にするHiPIMS(高出力インパルスマグネトロンスパッタリング)技術の登場。

* スパッタリングコーティングされたフレキシブルおよびウェアラブル医療センサーの採用拡大。特に医療機器分野では、生体適合性、柔軟性、電気的精度に優れた薄膜の必要性から、10.93%という高いCAGRで成長しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

* 真空スパッタリング装置の高額な初期投資費用。

* ALD(原子層堆積)やCVD(化学蒸着)技術との競争激化。

* 希土類やインジウムベースのターゲット材料におけるサプライチェーンリスク。

* 超厚膜パワーデバイス向け薄膜における熱管理の限界。

主要なセグメントとトレンド

* 成膜技術別: HiPIMS技術は、高密度薄膜の需要を背景に、11.32%のCAGRで最も急速に成長している技術として注目されています。

* 地域別: アジア太平洋地域は、半導体およびディスプレイ製造の集中と政府補助金により、市場収益の38.4%を占め、最も高い地域成長率を示し、市場を牽引しています。

市場の細分化

レポートでは、市場を以下の多様な側面から詳細に分析しています。

* 基板別: ガラス、シリコンウェーハ、金属・合金、ポリマー・プラスチック、セラミックスなど。

* ターゲット材料別: 純金属(Al, Cu, Ag, Tiなど)、合金(AlCrN, NiCrなど)、酸化物(ITO, ZnOなど)、窒化物・炭化物、希土類・エキゾチック化合物。

* 成膜技術別: DCマグネトロンスパッタリング、RFマグネトロンスパッタリング、イオンビームスパッタリング、反応性スパッタリング、HiPIMS。

* 最終用途産業別: エレクトロニクス・半導体、太陽光発電、建築用ガラス、自動車、医療機器、航空宇宙・防衛、エネルギー貯蔵、その他(装飾、工具など)。

* コーティング機能別: 導電性・透明導電性、光学(AR/HR/フィルター)、保護・硬質、装飾、バリア・拡散。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、その他)、ヨーロッパ(ドイツ、英国、フランス、その他)、アジア太平洋(中国、日本、台湾、ASEAN諸国、その他)、中東・アフリカ(中東諸国、アフリカ諸国)の主要国を含む詳細な分析。

競争環境

市場には、Applied Materials Inc.、ULVAC Inc.、OC Oerlikon Balzers AG、Veeco Instruments Inc.、Bühler Leybold Optics GmbH、Tokyo Electron Limitedなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が提供されています。

市場機会と将来展望

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 薄膜エレクトロニクスおよびフラットパネルディスプレイの需要増加

- 4.2.2 薄膜太陽光発電(PV)設備の加速

- 4.2.3 建築用および光学用Low-Eガラスコーティングの拡大

- 4.2.4 VOCフリー、PVDベースコーティングを推進する規制

- 4.2.5 高付加価値機能性膜を可能にするHiPIMSの登場

- 4.2.6 スパッタコーティングされたフレキシブルおよびウェアラブル医療センサーの採用

-

4.3 市場抑制要因

- 4.3.1 真空スパッタ装置の高額な設備投資費用

- 4.3.2 ALDおよびCVD技術からの競争激化

- 4.3.3 希土類/インジウム系ターゲットのサプライチェーンリスク

- 4.3.4 超厚型パワーデバイス膜における熱管理の限界

- 4.4 バリューチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 基板別

- 5.1.1 ガラス

- 5.1.2 シリコンウェハー

- 5.1.3 金属および合金

- 5.1.4 ポリマー / プラスチック

- 5.1.5 セラミックスおよびその他

-

5.2 ターゲット材料別

- 5.2.1 純金属 (Al, Cu, Ag, Ti など)

- 5.2.2 合金 (AlCrN, NiCr など)

- 5.2.3 酸化物 (ITO, ZnO など)

- 5.2.4 窒化物 / 炭化物

- 5.2.5 希土類および特殊化合物

-

5.3 成膜技術別

- 5.3.1 DCマグネトロンスパッタリング

- 5.3.2 RFマグネトロンスパッタリング

- 5.3.3 イオンビームスパッタリング

- 5.3.4 反応性スパッタリング

- 5.3.5 HiPIMS

-

5.4 最終用途産業別

- 5.4.1 エレクトロニクスおよび半導体

- 5.4.2 太陽光発電

- 5.4.3 建築用ガラス

- 5.4.4 自動車

- 5.4.5 医療機器

- 5.4.6 航空宇宙および防衛

- 5.4.7 エネルギー貯蔵

- 5.4.8 その他の最終用途産業 (装飾、工具)

-

5.5 コーティング機能別

- 5.5.1 導電性 / 透明導電性

- 5.5.2 光学 (AR / HR / フィルター)

- 5.5.3 保護 / 硬質

- 5.5.4 装飾

- 5.5.5 バリア / 拡散

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 台湾

- 5.6.4.4 ASEAN (インドネシア、ベトナム、タイ、マレーシア、フィリピン、シンガポール)

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 エジプト

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アプライド マテリアルズ インク

- 6.4.2 アルバック株式会社

- 6.4.3 OCエリコンバルザースAG

- 6.4.4 ヴィーコ インスツルメンツ インク

- 6.4.5 ビューラー ライボルト オプティクス GmbH

- 6.4.6 東京エレクトロン株式会社

- 6.4.7 カート J. レスカー カンパニー

- 6.4.8 AJA インターナショナル インク

- 6.4.9 オングストローム エンジニアリング インク

- 6.4.10 セミコア エクイップメント インク

- 6.4.11 デントン バキューム LLC

- 6.4.12 プラズマサーム LLC

- 6.4.13 プラティット AG

- 6.4.14 シングルス テクノロジーズ AG

- 6.4.15 インテルバック 薄膜 コーポレーション

- 6.4.16 IHI ハウザー テクノ コーティング B.V.

- 6.4.17 アドバンスト エナジー インダストリーズ インク

- 6.4.18 株式会社堀場製作所

- 6.4.19 キヤノンアネルバ株式会社

- 6.4.20 PVD プロダクツ インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スパッタコーティングは、薄膜形成技術の一つであり、物理気相成長(PVD: Physical Vapor Deposition)法に分類されます。この技術は、真空中でターゲットと呼ばれる成膜材料に高エネルギーのイオンを衝突させ、その衝撃によってターゲット原子を叩き出し(スパッタリング)、基板上に堆積させることで薄膜を形成するプロセスです。具体的には、真空チャンバー内にアルゴンなどの不活性ガスを導入し、高電圧を印加することでプラズマを発生させます。このプラズマ中のアルゴンイオンがターゲット表面に衝突し、運動量交換によってターゲット原子が放出されます。放出された原子は基板へと到達し、均一な薄膜を形成します。スパッタコーティングの大きな特徴は、成膜材料の選択肢が非常に広く、金属、半導体、絶縁体など多岐にわたる材料を薄膜化できる点にあります。また、緻密で密着性の高い膜を形成できること、膜厚制御が容易であること、そして比較的低温での成膜が可能であるため、熱に弱い基板にも適用できるという利点を持っています。このため、半導体、ディスプレイ、光学部品、工具など、幅広い産業分野で不可欠な技術として利用されています。

スパッタコーティングには、その用途や成膜材料に応じていくつかの主要な方式が存在します。まず、直流(DC)スパッタリングは、導電性のターゲット材料に直流電圧を印加してプラズマを発生させる最も基本的な方式で、金属膜の成膜に広く用いられます。次に、高周波(RF)スパッタリングは、絶縁性のターゲット材料に高周波電圧を印加する方式です。絶縁体に直流電圧を印加すると電荷が蓄積してスパッタリングが停止するため、高周波を用いることで電荷の蓄積を防ぎ、安定したプラズマを維持します。これにより、酸化物や窒化物などの誘電体膜の成膜が可能となります。最も広く普及しているのがマグネトロンスパッタリングです。これは、ターゲット裏側に磁石を配置し、磁場によって電子をターゲット表面近傍に閉じ込めることでプラズマ密度を高め、スパッタリング効率を大幅に向上させる方式です。これにより高速成膜が可能で、基板への熱ダメージも低減されます。磁場の配置によりバランス型とアンバランス型があり、後者は膜の密着性や緻密性向上に寄与します。さらに、反応性スパッタリングは、成膜中に酸素や窒素などの反応性ガスを導入し、ターゲット材料と反応させることで、酸化物や窒化物などの化合物膜を形成する方式です。独立したイオン源を用いるイオンビームスパッタリングは、高精度な膜厚制御や低ダメージ成膜が求められる用途に利用されます。また、高出力パルスマグネトロンスパッタリング(HiPIMS)は、高ピークパワーのパルス電圧で高密度プラズマを生成し、緻密で平滑な膜を高速成膜できるため、高性能な硬質膜や光学膜への応用が期待されています。

スパッタコーティングは、その優れた特性から多岐にわたる産業分野で不可欠な技術となっています。最も主要な用途は半導体産業です。集積回路の配線材料、拡散バリア層、ゲート電極、絶縁膜、保護膜など、半導体デバイス製造に不可欠であり、微細化に伴い高品質な薄膜形成技術としてその重要性を増しています。ディスプレイ産業では、液晶や有機ELディスプレイの透明導電膜(ITO膜)、反射防止膜、電極膜などの形成に不可欠です。ディスプレイの大型化、高精細化、低消費電力化の要求に応えるため、スパッタ技術は進化を続けています。光学デバイス分野では、反射防止膜、誘電体多層膜フィルター、高反射ミラー、光記録媒体の記録層や反射層の形成に利用されます。工具や金型の分野では、耐摩耗性、耐食性、潤滑性を向上させるための硬質膜(TiN、CrN、DLCなど)の形成に用いられ、工具寿命の延長や加工精度の向上が図られています。その他にも、磁気記録媒体、太陽電池の透明電極や裏面電極、自動車部品の装飾膜、耐摩耗膜、熱線反射膜、医療機器の生体適合性コーティングなど、その応用範囲は非常に広範です。特に、近年ではIoTデバイスやウェアラブルデバイスの小型化・高性能化に伴い、新たな薄膜材料や成膜プロセスの開発が活発に進められています。

スパッタコーティングはPVD法の一種ですが、他にも様々な薄膜形成技術が存在し、それぞれが異なる特性と用途を持っています。PVD法では、真空蒸着がスパッタリングとよく比較されます。蒸着は材料を加熱蒸発させ基板に堆積させる方法で、装置がシンプルで高速成膜が可能ですが、スパッタリングに比べ膜の密着性や合金膜の組成制御に課題があります。スパッタリングは、より緻密で密着性の高い膜を形成でき、組成制御も容易です。イオンプレーティングもPVD法の一つで、蒸着とスパッタリングの中間的な特徴を持ち、蒸着よりも密着性の高い膜を形成できます。PVD法とは異なる原理の化学気相成長(CVD)は、原料ガスを反応させて薄膜を形成し、複雑な形状にも均一な膜を形成しやすいですが、高温プロセスが必要な場合が多く、スパッタリングとは適用分野が異なります。さらに、原子層堆積(ALD)は、原子層レベルで膜を成長させる技術で、極めて精密な膜厚制御と優れたステップカバレッジが特徴ですが、成膜速度が非常に遅いという制約があります。スパッタコーティングのプロセスにおいては、成膜前の基板洗浄や表面処理が膜の密着性や品質に大きく影響します。また、成膜後のアニール処理によって膜の結晶性や電気特性を改善することもあります。これらの前後処理技術もスパッタコーティングと密接に関連しています。成膜された薄膜の品質を評価するためには、膜厚計、走査型電子顕微鏡(SEM)、透過型電子顕微鏡(TEM)、X線回折装置(XRD)、原子間力顕微鏡(AFM)、エリプソメーターなど、様々な膜評価・分析技術が不可欠です。

スパッタコーティング市場は、エレクトロニクス産業の発展、特に半導体デバイスの高性能化・微細化、ディスプレイの大型化・高精細化、そして新エネルギー分野(太陽電池、LED)の成長を主要な牽引力として、着実に拡大を続けています。IoT、AI、5Gといった次世代技術の普及に伴い、高性能なセンサー、通信デバイス、ストレージデバイスへの需要が高まっており、これらを支える薄膜技術としてのスパッタリングの重要性は増すばかりです。市場を構成する主要なプレイヤーは、スパッタ装置を製造・販売する装置メーカー(例えば、ULVAC、キヤノンアネルバ、アプライドマテリアルズ、東京エレクトロンなど)と、ターゲット材料を供給する材料メーカーです。これらの企業は、より大型の基板に対応できる装置、高いスループットを実現する技術、多層膜や複雑な組成の膜を精密に成膜できる技術の開発に注力しています。また、環境規制の強化や持続可能性への意識の高まりから、省エネルギー化、有害物質の削減、リサイクル可能な材料の使用といった環境負荷低減への取り組みも市場の重要なトレンドとなっています。コスト競争力の強化も常に求められており、成膜プロセスの効率化や歩留まり向上技術の開発が進められています。近年では、自動車産業における電動化や自動運転技術の進化に伴い、車載用センサーやディスプレイ、パワーデバイスなどへの薄膜形成技術の応用が拡大しており、新たな市場機会を創出しています。今後も、半導体産業の微細化・高集積化、ディスプレイの高精細化、そして新たな機能性材料の開発といった技術革新が続く中で、スパッタリング技術は、その多様な応用可能性と精密な成膜能力により、産業界の発展を支える基盤技術としての役割を一層強化していくことでしょう。