スカッシュ飲料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

スカッシュドリンク市場レポートは、フレーバー(オレンジ、カシス、ミックスベリー、マンゴーなど)、糖分(砂糖不使用、加糖)、包装形態(ボトル、パウチ、その他)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スカッシュドリンク市場の概要

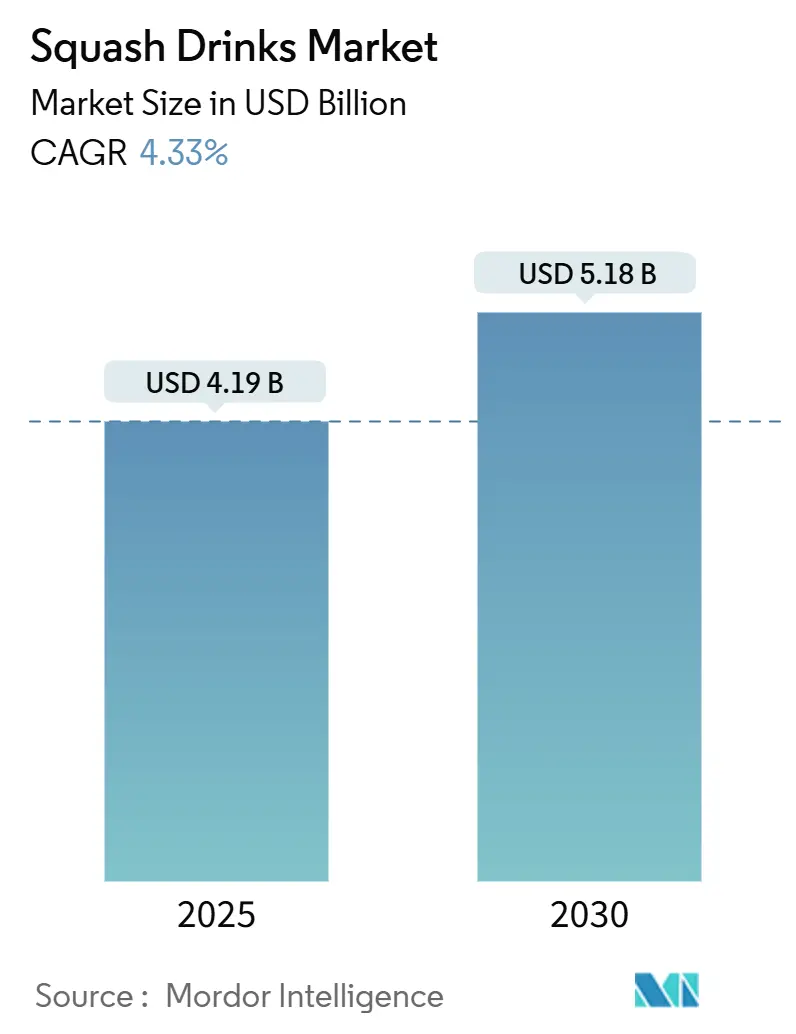

スカッシュドリンク市場は、2025年には41.9億米ドルに達し、2030年までに51.8億米ドルに成長すると予測されており、予測期間中の複合年間成長率(CAGR)は4.33%です。消費者は、すぐに飲めるジュースの代替品として、特にフルーツジュースの価格が上昇する中で、濃縮されたコーディアル、スカッシュ、シロップへと移行しています。

市場の主要な推進要因と動向

1. コスト意識と代替品へのシフト: 消費者は、RTD(Ready-to-Drink)ジュースの価格上昇に伴い、より費用対効果の高い濃縮飲料(コーディアル、スカッシュ、シロップ)に注目しています。

2. 規制の動きと製品改良:

* 米国FDAによる石油由来合成着色料の段階的廃止や、中国の食品添加物基準GB 2760-2024の更新など、規制の動きが天然着色料や甘味料への製品改良を加速させています。

* 主要飲料メーカーは、機能性および低糖質製品のポートフォリオを拡大しており、植物由来成分やミックスベリーなどのフレーバー革新を促進しています。

3. 供給網の多様化: 世界的な柑橘類の収穫量減少による供給の混乱は、生産者に代替の果物原料の確保とフレーバーの多様化を促しています。

4. M&A活動: CarlsbergによるBritvicの買収やPepsiCoによるPoppiの買収など、M&A活動は、プレミアムおよび機能性スカッシュ製品の戦略的重要性を強調しています。

主要なレポートのポイント

* フレーバー別: オレンジフレーバーが2024年に37.22%の市場シェアを占め、ミックスベリーは2030年までに5.54%のCAGRで成長すると予測されています。

* 糖分含有量別: 加糖製品が2024年の収益の74.43%を占めましたが、無糖製品セグメントは2025年から2030年にかけて5.64%のCAGRを記録すると予測されています。

* 包装タイプ別: ボトルが2024年の売上高の73.50%を占めましたが、パウチは2030年までに5.33%のCAGRで拡大すると予想されています。

* 流通チャネル別: 小売が2024年の売上高の67.32%を占めましたが、フードサービスは2025年から2030年にかけて5.64%のCAGRで成長する見込みです。

* 地域別: 北米が2024年の世界収益の34.83%を占め、アジア太平洋地域は2030年までに5.74%のCAGRを記録すると予測されています。

市場トレンドと洞察(推進要因の詳細)

* 天然および無糖成分需要の急増: 消費者は飲料中の甘味料成分をより厳しく吟味しており、天然でゼロカロリーの甘味料への嗜好が高まっています。Elo Life Sciencesは、羅漢果に代わるモグロシド生産スイカを開発し、天然甘味料の生産コスト削減に貢献しています。CO² SustainのTasteMod²技術は、高強度甘味料に伴う味の課題を解決し、天然甘味料の採用を拡大しています。

* 植物由来成分とハーブエキスの利用: 機能性飲料市場では、エルダーベリー、ジンジャー、ハイビスカスなどの植物由来フレーバーの採用が増加しています。これらは免疫サポートと独特の味を提供します。タイや韓国の規制変更に対応し、メーカーは機能性製品の安全性評価を強化しています。超音波抽出法などの製造革新により、ベリーの搾りかすからのポリフェノール回収効率が向上しています。

* クリーンラベル飲料への嗜好: クリーンラベル運動は飲料の配合戦略を形成し続けており、消費者はRTD飲料、特に水分補給飲料やジュースにおいて、クリーンな成分を含む製品を強く好みます。クリーンラベルの概念は、単なる成分の透明性を超え、環境持続可能性とサプライチェーンの可視性を含むようになりました。天然甘味料(ステビア、濃縮果汁など)の採用が増加していますが、メーカーはクリーンラベル基準を遵守しつつ最適な味覚プロファイルを開発する上で技術的な課題に直面しています。

* フレーバーとブレンドの革新: ミックスベリーの配合は、生物活性化合物(ポリフェノール、アントシアニンなど)の戦略的組み込みにより、プレミアム市場セグメントで強い存在感を示しています。これらは自然な色と心血管機能の改善や炎症の軽減などの健康上の利点の両方を提供します。国際的な料理トレンド、特にトロピカルフルーツの統合が飲料業界に大きな影響を与えています。フレーバー改変技術やモグロシド生体触媒法に関する特許活動が増加しており、味覚特性の向上と天然抽出物に伴う望ましくない風味の低減への投資が示されています。

市場トレンドと洞察(抑制要因の詳細)

* 原材料入手の季節性: 世界最大の生産国であるブラジルが次期シーズンに大幅な生産減少を予測しているため、世界のオレンジジュース産業は運営上の課題と市場の不確実性に直面しています。フロリダ州では、柑橘類の緑化病により生産能力が著しく低下しています。これに対応するため、業界参加者はサプライチェーンの多様化戦略を実施し、アグリカルチャー4.0技術に投資しています。

* 高品質な原材料調達コストの上昇: 2025年4月に実施された米国の関税は、果汁輸入に大きな影響を与え、卸売りの濃縮リンゴジュースのコストを大幅に上昇させました。輸入業者は、これらの貿易政策変更により、中国のサプライヤーからトルコの代替品へと供給関係を戦略的にシフトしています。アルミニウムに対する普遍的な関税の実施は、包装コストを押し上げ、食品インフレを予測させ、消費者のプライベートブランドへの購買行動に影響を与えています。

セグメント分析の詳細

* フレーバー別: オレンジフレーバーは2024年に37.22%の市場シェアを維持していますが、柑橘類の緑化病による生産能力への影響という課題に直面しています。ミックスベリーフレーバーは、生物活性化合物の組み込みとプレミアム市場での位置付けにより、2025年から2030年にかけて5.54%のCAGRで最も有望な成長セグメントとして浮上しています。マンゴーとレモン/ライムは、健康志向の消費者を惹きつけ、安定した市場パフォーマンスを維持しています。

* 糖分含有量別: 加糖製品は2024年に74.43%の市場シェアを維持していますが、無糖製品は消費者の健康意識の高まりとFDAによる合成着色料の段階的廃止などの規制変更により、5.64%のCAGRで力強く成長しています。Elo Life Sciencesのモグロシド生産スイカやCO² SustainのTasteMod²技術が、この変革をさらに推進しています。

* 包装タイプ別: ボトルは2024年に73.50%の市場シェアを占め、消費者の慣れ親しんだ形態と確立された小売インフラにより優位性を保っています。一方、パウチは、世界市場での持続可能性要件の高まりとコスト最適化への戦略的焦点により、5.33%のCAGRで最もダイナミックなセグメントとして成長しています。Accredo Packagingの100%バイオベース樹脂パウチの発売は、環境責任への具体的な取り組みを示しています。

* 流通チャネル別: 小売チャネルは2024年に67.32%の市場シェアを占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む多様なフォーマットを通じて消費者にアクセスを提供しています。フードサービスセグメントは、パンデミックからの持続的な回復と進化する機関消費パターンにより、5.64%のCAGRで堅調な成長の可能性を示しています。

地域分析

* 北米: 2024年に34.83%の市場シェアを占め、成熟した消費者層とプレミアム製品戦略が成功しています。FDAの表示ガイドラインや合成着色料の段階的廃止への適応が市場を支えています。PepsiCoによるPoppiの19.5億米ドルでの買収など、イノベーションへの投資も活発です。

* アジア太平洋: 5.74%のCAGRで最も急速に成長している市場です。中国の包括的なプレパッケージ表示基準の導入は、市場の透明性向上に向けた大きな一歩です。インド、中国、ブラジルなどの主要市場におけるCoca-Colaの堅調な業績は、この地域の成長潜在力を裏付けています。

* ヨーロッパ: 安定した成長を維持しており、EUDR(EU森林破壊防止規則)の持続可能性報告要件やクリーンラベル義務など、厳格な規制遵守と市場統合が特徴です。2025年1月のCarlsbergによるBritvicの戦略的買収は、この地域の主要なスカッシュブランドポートフォリオを統合し、市場集中度を高めました。

競合情勢

世界の飲料業界は、戦略的統合の時代を迎えています。CarlsbergによるBritvicの買収は、Carlsbergの確立されたビール流通ネットワークとBritvicの英国スカッシュ市場における主導的地位を統合する画期的な取引です。Suntoryのオセアニアへの投資は、2030年までにRTDセグメントの市場リーダーになるという事業目標を強化しています。

中規模の飲料メーカーは、持続可能な調達と地元の果物の信頼性を重視したターゲットを絞った事業戦略を実行しています。Nichols plcはVimtoブランドポートフォリオを通じて市場での存在感を維持し、CO-RO A/Sは人工成分を最小限に抑えた製品を求める教育機関向けフードサービスプロバイダーとの戦略的関係を構築しています。インドでは、DaburとParle Agroがビタミン強化マンゴーベース製品で強い市場地位を維持しています。

製品開発イニシアチブは、糖分含有量に関する規制要件に対応するため、ステビアベースの配合を優先しています。小売チェーンと専門メーカー間の生産パートナーシップの増加は、より競争力のある価格環境を生み出し、濃縮製品の市場プレゼンスを拡大しています。

飲料業界は、甘味料加工技術や味覚向上システムにおける特許登録など、研究開発への多大な投資を通じて製品の進歩へのコミットメントを示しています。包装サプライヤーは、リサイクルをサポートする革新的な単一素材パウチ設計を通じて持続可能性要件に対応しています。マーケティング部門は、濃縮製品を成長するカクテルミキサーセグメントに位置付けるデジタルエンゲージメント戦略を実施し、消費者層を拡大しています。

スカッシュドリンク業界の主要企業

* Britvic plc

* Suntory Beverage & Food

* CO-RO A/S

* Nichols plc

* The Coca Cola Company

最近の業界動向

* 2025年4月: Capri-Sunは、伝統的なオレンジスカッシュの改良版と、モンスターアラーム、ジャングルドリンクという2つの革新的なフレーバーを含む新しいスカッシュ製品ラインを発売し、飲料ポートフォリオを拡大しました。

* 2025年3月: Nicholsは、Vimtoブランドの機能性スカッシュ製品「Vimto Wonderfuel」を朝食セグメント向けに導入しました。この製品には、ビタミンB、C、D、鉄、亜鉛が豊富に含まれています。

* 2024年10月: Britvic plcの飲料ブランドRobinsonsは、ミュージカル「Wicked」にインスパイアされた2つの新しいスカッシュドリンクを導入し、市場での存在感を強化しました。

このレポートは、世界のスカッシュドリンク市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場概要と成長予測:

世界のスカッシュドリンク市場は、2025年には41.9億米ドルに達し、2030年までには51.8億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。まず、「天然および砂糖不使用の原材料に対する需要の急増」が挙げられます。消費者は健康志向の高まりから、より自然で砂糖の少ない製品を求めています。次に、「植物由来成分やハーブエキスの利用」が増加しており、これらが製品の差別化に貢献しています。また、「クリーンラベル飲料への嗜好」が高まっており、透明性の高いシンプルな原材料表示が重視されています。さらに、「倫理的な原材料調達への重視」も重要な要素であり、持続可能性や公正な取引が消費者の購買決定に影響を与えています。製品面では、「フレーバーとブレンドの革新」が進み、多様な味の選択肢が提供されています。加えて、「他の飲料との混合における汎用性」も、スカッシュドリンクの魅力を高めています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。「原材料の季節性」は、安定した供給を妨げる要因となることがあります。また、「添加物に関する規制上の制限」は、製品開発や配合に影響を与える可能性があります。「高品質な原材料調達コストの上昇」は、生産コストを押し上げ、利益率に影響を与える可能性があります。さらに、「サプライチェーンの混乱」も、市場の安定的な運営に対するリスクとなっています。

主要セグメントの洞察:

* フレーバー別: オレンジフレーバーは依然として最も人気があり、2024年の世界収益の37.22%を占めています。その他、ブラックカラント、ミックスベリー、マンゴー、レモン/ライムなどが主要なフレーバーとして挙げられます。

* 砂糖含有量別: 「砂糖不使用(No-Added-Sugar)」セグメントは急速に成長しており、2030年までに年平均成長率(CAGR)5.64%を記録すると予測されています。これは、健康志向のリフォーミュレーション、天然甘味料の技術革新、および砂糖添加物に対する規制圧力によって推進されています。

* パッケージタイプ別: 「持続可能なパウチ」は、バイオベース樹脂製のものを含め、排出量の削減と軽量化により、ボトルを上回る最も急速に成長しているフォーマットです。

* 流通チャネル別: フードサービスと小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストアなど)に分類され、それぞれのチャネルでの動向が分析されています。

* 地域別: アジア太平洋地域は、2025年から2030年にかけて年平均成長率5.74%で最も急速に拡大すると予測されています。これは、中間層の所得増加とクリーンラベル濃縮飲料を支持する規制の動きに牽引されています。北米、ヨーロッパ、南米、中東およびアフリカ地域も詳細に分析されています。

競争環境:

レポートでは、市場集中度、戦略的動向、市場ランキング分析、および主要企業のプロファイル(Britvic plc、Suntory Beverage & Food、CO-RO A/Sなど多数)が提供され、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、最近の動向などが網羅されています。

市場機会と将来展望:

最後に、レポートは市場の機会と将来の展望について考察し、今後の成長戦略や潜在的な領域を示唆しています。

このレポートは、スカッシュドリンク市場の全体像を理解し、戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自然派および砂糖不使用の原材料需要の急増

- 4.2.2 植物性成分とハーブエキスの使用

- 4.2.3 クリーンラベル飲料への嗜好

- 4.2.4 倫理的な原材料調達の重視

- 4.2.5 フレーバーとブレンドの革新

- 4.2.6 他の飲料との混合における汎用性

-

4.3 市場の制約

- 4.3.1 原材料の入手可能性における季節性

- 4.3.2 添加物に関する規制

- 4.3.3 高品質な原材料調達コストの上昇

- 4.3.4 サプライチェーンの寸断

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 フレーバー別

- 5.1.1 オレンジ

- 5.1.2 カシス

- 5.1.3 ミックスベリー

- 5.1.4 マンゴー

- 5.1.5 レモン/ライム

- 5.1.6 その他

-

5.2 糖分含有量別

- 5.2.1 砂糖不使用

- 5.2.2 砂糖添加

-

5.3 包装タイプ別

- 5.3.1 ボトル

- 5.3.2 パウチ

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンラインストア

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ブリットヴィック社

- 6.4.2 サントリー食品インターナショナル

- 6.4.3 CO-RO A/S

- 6.4.4 ニコルズ社(ヴィムト)

- 6.4.5 ロックス・ドリンクス

- 6.4.6 トヴァリ・リミテッド

- 6.4.7 ジャドリ・フーズ(インド)Pvt. Ltd.

- 6.4.8 ダブール・インディア・リミテッド

- 6.4.9 ヒンドゥスタン・ユニリーバ

- 6.4.10 ラスナ Pvt Ltd

- 6.4.11 パシフィック・フーズ

- 6.4.12 マークス&スペンサー社

- 6.4.13 サンシップ・リミテッド

- 6.4.14 ザ コカ・コーラ カンパニー

- 6.4.15 サントップ

- 6.4.16 グルジ・プロダクツ(インド)

- 6.4.17 キーン・ソフトドリンクス・リミテッド

- 6.4.18 オロス

- 6.4.19 セインズベリー社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スカッシュ飲料とは、果汁や香料、甘味料などを濃縮した液体のことで、水や炭酸水などで希釈して飲むことを前提とした飲料の素を指します。その語源は、イギリスで古くから親しまれてきた「Squash(スクワッシュ)」に由来し、果物を絞り濃縮したものを意味します。日本では炭酸水で割るイメージが強く、炭酸飲料そのものを指すこともありますが、本来は濃縮飲料です。これにより、家庭で手軽に好みの濃さや割り方で、様々な風味のドリンクを楽しむことが可能となります。濃縮されているため、保存や持ち運びに便利であり、多様な用途で活用されています。

スカッシュ飲料には、主成分や風味、機能性によって多種多様な種類が存在します。最も一般的なのは「果汁系」で、オレンジ、レモン、グレープフルーツ、ぶどう、りんご、ベリー類など、様々な果物の濃縮果汁をベースにしたものが主流です。これらはフレッシュな風味を手軽に楽しめます。独特の香りと清涼感が特徴の「ハーブ系」スカッシュも人気を集めており、ミントやエルダーフラワー、ジンジャーなどを配合したものは、リラックス効果や気分転換にも適しています。健康志向の高まりから、「野菜系」スカッシュも登場しており、トマトや人参、ケールなどをベースにした製品は、野菜の栄養を手軽に摂取できる点が魅力です。さらに、コーヒーや紅茶、抹茶といった嗜好飲料を濃縮したタイプや、ビタミンや食物繊維、乳酸菌などの機能性成分を強化した「機能性」スカッシュも開発されています。製品の形態は液体濃縮タイプが一般的ですが、一部には粉末タイプやフローズンタイプも存在します。甘味料についても、砂糖を使用したものから、人工甘味料やステビアなどの天然甘味料を使用した低カロリー・無糖タイプまで、消費者のニーズに合わせて多様な選択肢が提供されています。

スカッシュ飲料は、その汎用性の高さから、様々なシーンで活用されています。最も一般的な用途は、家庭での日常飲料としてです。水や炭酸水で割るだけで、手軽に美味しいドリンクが完成するため、忙しい日々の水分補給やお子様のおやつ、来客時のおもてなしにも重宝されます。また、アルコール飲料と組み合わせることで、カクテルのベースとしても活躍します。ウォッカやジン、焼酎などと割れば、オリジナルのカクテルを簡単に作ることができ、ノンアルコールカクテル(モクテル)のベースとしても非常に優れています。デザートの材料としても幅広く利用されます。ゼリーやシャーベット、アイスキャンディーの風味付けに使うことで、手軽に本格的な味わいを再現できます。かき氷のシロップとして使うのも人気です。さらに、料理の隠し味としても意外な効果を発揮します。例えば、レモンやオレンジのスカッシュは、ドレッシングやマリネ液、肉料理のソースなどに少量加えることで、風味に深みと爽やかさを与えることができます。健康や美容を意識した用途では、特定の機能性成分を含むスカッシュを継続的に摂取することで、体調管理に役立てることも可能です。アウトドアやレジャーシーンでは、濃縮されているため持ち運びが容易で、現地で水と混ぜるだけで手軽にドリンクを楽しめるという利点もあります。

スカッシュ飲料の製造には、その品質と安全性を保つために様々な先進技術が活用されています。主要な技術の一つが「濃縮技術」です。加熱濃縮は、果汁などを加熱して水分を蒸発させる方法で、比較的コストが低いですが、熱による風味や栄養成分の劣化リスクがあります。一方、膜濃縮は、逆浸透膜などの特殊な膜を用いて水分のみを除去する方法で、熱を加えないため、果汁本来の風味や栄養成分をより良く保持できます。凍結濃縮は、果汁を凍らせて水分を結晶化させ、それを取り除くことで濃縮する方法で、最も高品質な濃縮が可能ですが、コストが高くなる傾向があります。次に、「殺菌・保存技術」も重要です。UHT(超高温短時間)殺菌やパスチャライゼーション(低温長時間殺菌)といった殺菌処理により、微生物の増殖を抑え、製品の安全性を確保します。殺菌後の飲料を無菌環境で容器に充填する「無菌充填」技術は、保存料の使用を最小限に抑えつつ、長期保存を可能にします。また、製品の風味を決定づける「香料・甘味料技術」も進化しています。天然由来の香料や、様々な甘味料を組み合わせることで、複雑で奥行きのある味わいを実現し、消費者の多様な嗜好に応えています。容器技術も製品の品質保持に不可欠です。PETボトル、ガラス瓶、紙パックなど、用途や保存期間に応じて最適な素材が選ばれ、遮光性、酸素バリア性、軽量化、リサイクル性などが考慮されています。特に、キャップの密閉性は、開封前の品質を保つ上で極めて重要です。

スカッシュ飲料は、イギリスで古くから家庭の常備品として親しまれてきましたが、日本においては戦後、特に昭和後期にその存在が広く知られるようになりました。当初は、果汁を濃縮した手軽なドリンクとして普及し、家庭での団らんや来客時のおもてなしに利用されていました。現在の市場は、いくつかの顕著なトレンドによって形成されています。第一に、「健康志向」の高まりです。無糖、低糖、オーガニック、そしてビタミンや食物繊維、乳酸菌などを配合した機能性スカッシュの需要が拡大しています。消費者は、単に美味しいだけでなく、健康に良い影響を与える製品を求めています。第二に、「多様なフレーバー展開」です。伝統的なオレンジやレモンといった果汁系に加え、ハーブ、スパイス、和風素材(柚子、生姜など)を取り入れたユニークなフレーバーが増加しており、消費者の選択肢を広げています。第三に「炭酸水メーカーの普及」が、スカッシュ飲料の消費を後押ししています。家庭で手軽に炭酸水を作れるようになったことで、好みの濃さで炭酸スカッシュを楽しむスタイルが定着しました。また、小規模生産者による「クラフト系飲料」の台頭も見られます。こだわりの素材や製法を用いた、少量生産のスカッシュは、付加価値の高い商品として特定の層に支持されています。業務用市場においても、飲食店でのドリンクメニューやカクテル・モクテルのベースとして、スカッシュ飲料は安定した需要を誇っています。主要なメーカーとしては、アサヒ飲料(三ツ矢サイダーの原液など)、サントリー、キリン、ハウス食品(フルーチェの派生商品など)といった国内大手から、モナンやダヴィンチといった海外の専門ブランドまで、幅広い企業が参入しています。一方で、清涼飲料水との競合や、「濃縮」という形態が消費者に手間と感じられる可能性、保存料や人工甘味料に対する消費者の懸念といった課題も存在します。

スカッシュ飲料の市場は、今後も消費者のライフスタイルや価値観の変化に合わせて進化していくと予想されます。まず、「パーソナライズ化」の進展が挙げられます。消費者の健康状態や味の好みに合わせて、カスタマイズ可能な製品や、自宅で簡単にオリジナルドリンクを作成できるキットなどが登場する可能性があります。次に、「サステナビリティ」への貢献がより一層求められるでしょう。環境負荷の低い容器素材への転換、持続可能な方法で調達された原料の使用、そして濃縮飲料が輸送効率を高め、フードロス削減に貢献できるという側面をさらにアピールしていくことが重要です。「健康・ウェルネス」のトレンドは引き続き強力であり、腸内環境の改善、免疫力向上、美容成分配合など、さらに特化した機能性を持つスカッシュ飲料の開発が進むでしょう。また、単なる飲料としてだけでなく、「体験価値の提供」も重要になります。自宅で手軽にカフェのようなドリンクを作れる楽しさや、季節のフルーツと組み合わせるアレンジレシピの提案など、消費者が製品を通じて得られる体験を豊かにする取り組みが強化されるでしょう。デジタル技術の活用も進み、オンライン販売の強化はもちろんのこと、AIを活用した新しいフレーバーの開発や、消費者の購買データに基づいたパーソナライズされたレコメンデーションなども期待されます。グローバル市場においては、日本の柚子や抹茶、生姜といった独自のフレーバーや文化を取り入れたスカッシュ飲料が、海外で新たな需要を創出する可能性を秘めています。さらに、スポーツドリンクの濃縮版や、災害時の備蓄品としての活用など、新たな飲用シーンや価値の創出も今後の展望として考えられます。スカッシュ飲料は、その濃縮という特性から、多様なニーズに応え、持続可能な社会に貢献する可能性を秘めたカテゴリーと言えるでしょう。