ステンレス鋼市場規模・シェア分析:成長動向と予測 (2025年~2030年)

ステンレス鋼市場レポートは、業界を製品タイプ(薄板製品、棒鋼・形鋼)、形態(熱間圧延、冷間圧延、冷間引抜)、グレード(200系、300系など)、用途(建築・建設、自動車・輸送、金属製品、電気機械など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ステンレス鋼市場の概要:成長トレンドと予測(2025年~2030年)

# 1. レポート概要

本レポートは、2025年から2030年までのステンレス鋼市場の規模、シェア、トレンド、産業展望を詳細に分析しています。市場は、製品タイプ(フラット製品、ロング製品)、形態(熱間圧延、冷間圧延、冷間引抜)、グレード(200シリーズ、300シリーズなど)、用途(建築・建設、自動車・輸送、金属製品、電気機械など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

# 2. 市場概要

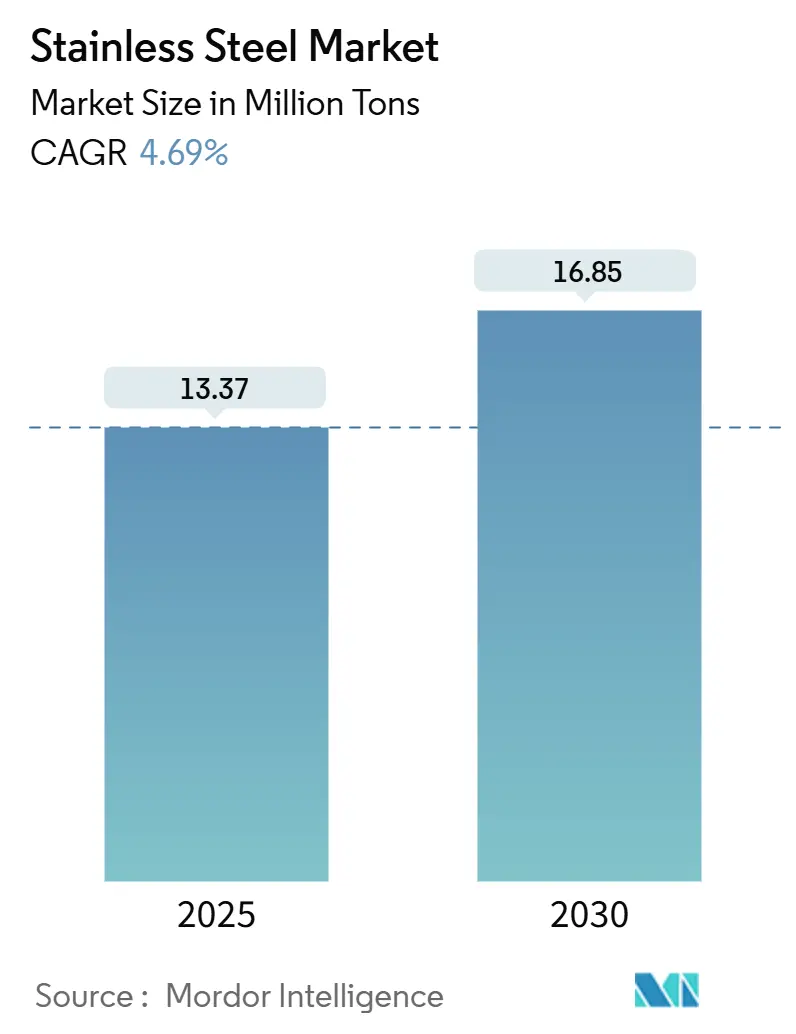

ステンレス鋼市場は、2025年に1,337万トンに達し、2030年には1,685万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.69%です。この成長は、堅調な建設活動、LNG物流における極低温グレードの採用拡大、政府主導のグリーン水素投資など、複数の要因によって推進されています。

一方で、原材料コストの変動は購買決定に影響を与え、生産者は「グリーン鋼」の規範に準拠するため、プロセス電化やリサイクル含有率の向上戦略を加速させています。食品加工や沿岸インフラなどの下流ユーザーは、ライフサイクルコストを削減するためにプレミアムグレードの採用を進めています。

貿易政策も市場に影響を与えており、欧州連合における貿易救済措置やインドの調達規則はサプライチェーンを再構築し、地域の製鉄所に価格決定力を与えています。同時に、家電メーカーはニッケル価格の変動に対応して低ニッケルフェライト系グレードへのシフトを進めており、合金開発において新たな競争軸が生まれています。

市場の主要数値(2025年~2030年):

* 調査期間: 2019年~2030年

* 市場規模(2025年): 1,337万トン

* 市場規模(2030年): 1,685万トン

* 成長率(2025年~2030年): 4.69% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

# 3. 主要レポートのポイント

* 製品タイプ別: フラット製品が2024年にステンレス鋼市場シェアの70%を占め、2030年までに4.9%のCAGRで成長すると予測されています。

* 形態別: 冷間圧延材料が2024年にステンレス鋼市場規模の60%を占め、2030年まで5.1%のCAGRで拡大すると予測されています。

* グレード別: 300シリーズが2024年にステンレス鋼市場規模の65%を占め、デュプレックスグレードは2030年まで5.2%のCAGRで最も速く成長すると予測されています。

* 用途別: 建築・建設が2024年にステンレス鋼市場シェアの35%を占め、自動車・輸送は2030年まで5.1%のCAGRで最も速く成長する用途です。

* 地域別: アジア太平洋地域が2024年にステンレス鋼市場の65%を占め、2030年まで年間5.3%で成長すると予測されています。

# 4. グローバルステンレス鋼市場のトレンドと洞察

4.1. ドライバー(市場成長要因)

市場の成長を牽引する主な要因は以下の通りです。

* インドの沿岸インフラにおけるステンレス鋼製鉄筋の義務化(CAGRへの影響: +0.8%): インドの高速道路当局は、海洋環境にさらされる橋梁にステンレス鋼製鉄筋の使用を義務付けており、デュプレックスおよび300シリーズグレードの需要を数十年間にわたって保証しています。ステンレス鋼製鉄筋は100年の耐用年数を実現し、炭素鋼の代替品と比較してメンテナンス費用を削減できるため、基本的な消費量を押し上げています。

* アジアにおけるLNGおよび極低温貯蔵の拡大(CAGRへの影響: +0.7%): 中国のLNG車両用シリンダー1,000個の最新受注は、輸送および貯蔵資産全体で極低温ステンレス鋼グレードの採用が加速していることを示しています。液体水素タンクに関する研究では、316Lが-253℃でも強度を維持することが示されており、次世代エネルギー物流におけるその役割が確立されています。

* 米国FSMA衛生規則による食品加工機器の交換(CAGRへの影響: +0.5%): 米国食品安全強化法(FSMA)への準拠は、食品加工業者に、清掃作業を軽減する滑らかで自己排水性のステンレス鋼製デザインの新しい機械への交換を促しています。機器購入者は総所有コストを重視するようになり、「衛生設計の10の戒律」に沿った衛生的なレイアウトを設計するサプライヤーが評価されています。

* EUのグリーン水素電解槽建設(CAGRへの影響: +0.6%): 欧州委員会は、水素インフラに69億ユーロの国家補助金を承認し、電解槽スタックに耐食性デュプレックスプレートを指定しています。欧州水素銀行を通じた追加資金は、10年間で158万トンの再生可能水素を目標としており、特殊ステンレス鋼の長期的な需要を支えています。

* 建設からの需要増加(CAGRへの影響: +0.4%): 世界的に、特にアジア太平洋地域で建設からの需要が増加しています。

4.2. 阻害要因(市場抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* ニッケル価格の変動によるフェライト系への代替(CAGRへの影響: –0.6%): ニッケル価格の継続的な変動により、家電メーカーはニッケル含有量を減らした代替ステンレス鋼グレードへの戦略的な転換を進めています。一般的な304および316Lグレードでは、ニッケルがコストの65%以上を占めることがあるため、家電メーカーは低ニッケルフェライト系グレード(例:Core 4509)を採用しており、オーステナイト系需要の成長を抑制しています。

* EUによる中国からの輸入に対するアンチダンピング関税(CAGRへの影響: –0.4%): 中国からの錫めっきフラット製品に対する暫定関税は、納入価格を20~30%上昇させています。輸入業者は課税前に在庫を確保しましたが、長期的な調達は地元の製鉄所や代替のアジアサプライヤーにシフトしています。

* 代替品の入手可能性(CAGRへの影響: -0.2%): 特に重要度の低い用途において、代替品の入手可能性が市場の成長を抑制しています。

# 5. セグメント分析

5.1. 製品タイプ別:フラット製品が多様性を通じてリード

フラット製品は2024年にステンレス鋼市場シェアの70%を占め、2030年まで4.9%のCAGRで成長する見込みです。コイル、シート、ストリップは構造、クラッディング、自動車パネルのニーズを満たすため、ステンレス鋼市場規模への最大の貢献を確保しています。建設会社は耐食性と美的均一性を評価し、自動車メーカーは薄いゲージを使用して車両を軽量化し、排出ガス規制に対応しています。LNGタンクや電解槽におけるデュプレックスフラットプレートの使用増加も成長を牽引しています。

ニッケル価格が変動しても、高い性能要件によりフラット製品は魅力的であり続けていますが、ロング製品メーカーは低ニッケルデュプレックスバーで利益を守ろうとしています。調達担当者はライフサイクルコストと初期費用を比較検討し、カット・トゥ・レングス、研磨、プラズマ溶接プレートソリューションを提供する社内サービスセンターを持つフラット製品メーカーが有利になる傾向があります。

5.2. 形態別:冷間圧延が優れた仕上げで優位に立つ

冷間圧延ステンレス鋼は2024年のステンレス鋼市場規模の60%を占め、5.1%のCAGRで成長しています。その滑らかな表面は、下流の塗装、研磨、深絞りをサポートし、エレベーターキャビン、家電製品、医療機器での使用を促進しています。冷間圧延は降伏強度も高め、性能を損なうことなく材料コストを削減できる薄いゲージを可能にします。熱間圧延プレートは大型車両フレームや圧力容器で依然として重要ですが、仕上げの選択肢は限られています。冷間引抜線はニッチですが、厳しい公差を必要とする精密ばねメーカーを惹きつけています。

自動車OEMは、軽量化と衝突エネルギー吸収の改善のために冷間圧延グレードの採用を増やしています。食品機器メーカーは、清掃が容易で孔食に強い2B仕上げの304シートを指定しています。統合された酸洗および光輝焼鈍ラインを持つ製鉄所は、すぐに加工できる材料を提供し、顧客のリードタイムを短縮し、ロイヤルティを高めることができるため、より高い加工マージンを確保しています。

5.3. グレード別:300シリーズがプレミアムな地位を維持

300シリーズは2024年に65%の数量シェア(830万トン)を維持し、ステンレス鋼市場のトップとしての地位を再確認しました。クロムとニッケルの組み合わせは、乳製品、飲料、建築分野で比類のない成形性と耐食性を提供します。デュプレックスグレードは、強度対重量比の優位性とニッケル依存度の低さにより、年間5.2%で最も速く拡大しています。この勢いは、塩化物応力腐食割れ耐性が重要な海水淡水化プラント、LNGパイプライン、水素システムで顕著です。

5.4. 用途別:建設が成長の基盤を築く

建設部門は2024年にステンレス鋼市場消費量の35%を吸収し、都市鉄道、空港、ファサード改修によって支えられています。ステンレス鋼クラッディングは、汚染された大都市での汚れに強く、90%のリサイクル含有率によりグリーンビルディング評価のニーズを満たしています。ライフサイクルコストの計算により、プロジェクトオーナーは歩道橋や屋根トラスにデュプレックスプレートを選択するようになり、商品価格が高騰しても安定した調達を推進しています。

自動車・輸送は、電気自動車メーカーがマルテンサイト系安全部品やバッテリーエンクロージャーを採用しているため、5.1%のCAGRで最も速く成長しています。金属製品、電気機械、機械工学は、腐食性または衛生的な環境で動作するバルブ、ポンプ、ファスナーに対して多様で安定した需要を保持しています。耐久性に対する消費者の意識の高まりにより、ステンレス鋼製の調理器具やパーソナルケア用品が家庭用品市場でシェアを拡大しています。

# 6. 地域分析

6.1. アジア太平洋

アジア太平洋地域は、ステンレス鋼市場で65%のシェアを占め、優位に立っています。中国の継続的な生産リーダーシップとインドの生産能力拡張計画に支えられ、この地域の需要は2030年まで年間5.3%で成長しています。

6.2. 北米

北米では、米国がFSMA基準を満たすために食品加工工場をアップグレードしており、衛生仕上げシートの注文を促進しています。

6.3. 欧州

EUの69億ユーロの電解槽補助金は、地元のデュプレックスプレートの購入を奨励しています。中国からのコーティング鋼に対するアンチダンピング関税は、国内の受注を拡大させています。しかし、アジアと比較して高いエネルギーコストは、熱間圧延の収益性を圧迫しています。

6.4. 南米、中東・アフリカ

南米、中東・アフリカ地域は、現在市場シェアは小さいものの、インフラ開発と工業化によって成長を経験しています。サウジアラビアやUAEなどの国々は、中東の過酷な環境における材料の耐食性を活用し、建設および海水淡水化プロジェクトでステンレス鋼の消費を増やしています。

# 7. 競争環境

世界のステンレス鋼市場は高度に断片化されています。企業が規模の経済と地理的範囲を拡大するために戦略的統合を追求するにつれて、競争力学は変化しています。持続可能性は主要な競争差別化要因として浮上しており、Outokumpuのような企業は、100%リサイクル含有量と再生可能エネルギー源を利用することで、世界の平均のわずか7%という低い炭素排出量を達成するCircle Greenステンレス鋼を導入しています。貿易摩擦やアンチダンピング措置により、競争環境はさらに複雑化しており、保護された市場では地元生産者が有利になる一方で、関税障壁に直面する輸出業者には課題が生じています。

主要企業:

* China BaoWu Steel Group Corporation Limited

* Acerinox

* Jindal Stainless Limited

* POSCO

* TSINGSHAN HOLDING GROUP

# 8. 最近の業界動向

* 2025年6月: ステンレス鋼メーカーであるUnited States Steel CorporationとNippon Steel Corporationが合併を完了しました。United States Steelは米国内での事業を継続し、Nippon Steelは2028年までに新しい施設を建設する計画です。

* 2024年5月: Jindal Stainless Limitedは、インドネシアでの生産能力を40%増強し、年間420万トンに達することを目標に、6億5,000万米ドルの大規模な投資計画を発表しました。これはステンレス鋼溶解工場に焦点を当てたものです。

ステンレス鋼市場レポートの要約

本レポートは、ステンレス鋼市場に関する包括的な分析を提供しており、その市場定義、調査方法、市場概況、成長予測、競争環境、および将来の展望について詳細に記述されています。

1. 市場の定義と調査範囲

Mordor Intelligence社は、ステンレス鋼市場を、少なくとも10.5%のクロムと、必要に応じてニッケル、モリブデン、その他の元素を含む耐食性鉄基合金の溶融炉生産および初回販売出荷の総計と定義しています。下流の加工製品、スクラップ取引、スーパーデュプレックスグレードなどの特殊合金市場は本調査の範囲外とされています。具体的には、粉末冶金ステンレス、クラッドプレート、鋳造品は対象外です。

2. 調査方法

本レポートの調査は、一次調査とデスクリサーチを組み合わせた堅牢な方法論に基づいています。

* 一次調査では、アジアの溶融炉計画担当者、ヨーロッパのサービスセンターバイヤー、建設業者、自動車材料エンジニアなど、主要な生産国および消費国の関係者へのインタビューを実施し、稼働率、合金サーチャージの転嫁、地域需要の転換点などの仮定を検証しています。

* デスクリサーチでは、国際ステンレス鋼フォーラム(ISSF)の年間溶融炉生産量、UN Comtradeの税関コード、EuroferやSpecialty Steel Industry of North Americaなどの地域協会の能力申告書といった公開データセットから情報を収集しています。さらに、企業報告書(10-K)、投資家向け資料、輸出還付登録簿を用いて、グレード構成や平均販売価格を詳細化しています。D&B HooversやDow Jones Factivaなどのサブスクリプションリソース、Questelの特許ライブラリ、Volzaの出荷集計も活用し、新たな用途や貿易回廊を特定しています。

* 市場規模算出と予測は、ISSFの生産量、純輸入量、検証済み在庫変動から地域別の見かけ消費量を推定するトップダウンアプローチと、スラブ生産能力のサプライヤーロールアップ、サンプル平均販売価格×数量によるボトムアップテストを組み合わせて行われています。住宅床面積の完成、軽自動車生産、ニッケル価格プレミアム、リサイクル強度、グレード構成の変化などの変数を多変量回帰分析とシナリオ分析に投入し、2030年までの需要を予測しています。

* データ検証と更新サイクルは、過去の弾性バンドに対する差異フィルターで出力を検証し、異常値は二次アナリストレビューを経て承認されます。モデルは毎年更新され、貿易裁定、製錬所停止、政策ショックなどの目に見えるイベントが発生した場合は中間更新が行われます。

Mordor Intelligence社は、溶融炉トン数から開始し、一次インタビューからの価格発見を重ね、毎年モデルを見直すことで、意思決定者が信頼できる透明性の高いベースラインを提供していると強調しています。

3. エグゼクティブサマリーと市場概況

本レポートは、ステンレス鋼市場の現状と将来の展望について以下の主要な洞察を提供しています。

* 市場規模と成長予測: ステンレス鋼市場は、2025年には13.37百万トンに達し、2030年までに年平均成長率(CAGR)4.69%で成長し、16.85百万トンに達すると予測されています。

* 市場の推進要因:

* インドの沿岸インフラにおける義務化: インドの沿岸インフラ建設コードにおいて、ステンレス鋼製異形棒鋼の使用が義務付けられていることが、需要を強く牽引しています。

* アジアにおけるLNGおよび極低温貯蔵のブーム: アジア地域での液化天然ガス(LNG)および極低温貯蔵施設の建設ブームが、304L/316Lグレードのステンレス鋼の需要を刺激しています。

* 米国FSMA衛生規則による食品加工設備の交換: 米国食品安全強化法(FSMA)の衛生規則により、滑らかで清掃しやすい表面を持つステンレス鋼製設備が必要とされており、これが食品加工業界における設備更新を促し、シートおよびチューブの消費を増加させています。

* EUにおけるグリーン水素電解槽の建設: 欧州連合(EU)におけるグリーン水素電解槽の建設プロジェクトが、優れた耐食性と強度を持つデュプレックス鋼の需要を生み出しています。

* 建設業界からの需要増加: 世界的な建設活動の活発化も、ステンレス鋼市場の成長を後押ししています。

* 市場の阻害要因:

* ニッケル価格の変動: ニッケル価格の変動は、家電メーカーがコスト安定性のために低ニッケルフェライト系グレードへの代替を促し、従来の300シリーズステンレス鋼の需要を減少させる要因となっています。

* EUのアンチダンピング関税: 中国からの輸入に対するEUのアンチダンピング関税は、投入コストを上昇させ、市場の成長を抑制する可能性があります。

* 代替品の存在: 他の材料による代替品の存在も、ステンレス鋼市場にとっての阻害要因です。

* 地域別動向: アジア太平洋地域がステンレス鋼需要を支配しており、2024年の数量の65%を占めています。中国とインドがこの地域の成長を牽引し、2030年まで年間5.3%の最速成長を維持すると予測されています。

* デュプレックス鋼の人気: デュプレックスステンレス鋼は、標準的なオーステナイト系鋼の2倍の強度、コスト安定性のための低ニッケル含有量、および脱塩、LNG、水素プロジェクトで必要とされる優れた耐食性を提供するため、その人気が高まっています。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: フラット製品(コイル、シート、プレート)とロング製品(棒、ロッド、ワイヤー)。

* 形態別: 熱間圧延、冷間圧延、冷間引抜。

* グレード別: 200シリーズ、300シリーズ、400シリーズ、デュプレックス、析出硬化系およびその他。

* 用途別: 建築・建設、自動車・輸送、金属製品、電気機械、機械工学、その他の用途。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナム、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、トルコ、ロシア、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプト、その他)。

5. 競争環境

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア/ランキング分析についても言及しています。Acciai Speciali Terni S.p.A.、Acerinox、Aperam、ArcelorMittal、ATI、JFE Steel Corporation、NIPPON STEEL CORPORATION、Outokumpu、POSCO、Sandvik AB、Tata Steelなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

6. 市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)や未充足ニーズの評価を通じて、将来の市場機会についても分析しています。

結論

このレポートは、ステンレス鋼市場の複雑なダイナミクスを深く理解するための貴重な情報源です。主要な推進要因と阻害要因、詳細なセグメンテーション分析、そして堅牢な調査方法論により、市場参加者は情報に基づいた意思決定を行うための明確な視点を得ることができます。特に、アジア太平洋地域の成長、デュプレックス鋼の台頭、および特定の産業における規制要件が、今後の市場を形成する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インドの沿岸インフラ規定におけるステンレス鋼鉄筋の義務化

- 4.2.2 アジア全域でのLNGおよび極低温貯蔵の活況が304L/316Lの需要を刺激

- 4.2.3 米国FSMA衛生規則に基づく食品加工機器の交換

- 4.2.4 EUにおけるグリーン水素電解槽の建設が二相鋼グレードを要求

- 4.2.5 建設業界からの需要増加

-

4.3 市場の阻害要因

- 4.3.1 ニッケル価格の変動が家電OEMの代替を促す

- 4.3.2 中国からの輸入に対するEUのアンチダンピング関税が投入コストを上昇させる

- 4.3.3 代替品の入手可能性

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 フラット製品(コイル、シート、プレート)

- 5.1.2 長尺製品(棒、ロッド、ワイヤー)

-

5.2 形態別

- 5.2.1 熱間圧延

- 5.2.2 冷間圧延

- 5.2.3 冷間引抜き

-

5.3 グレード別

- 5.3.1 200シリーズ

- 5.3.2 300シリーズ

- 5.3.3 400シリーズ

- 5.3.4 デュプレックス

- 5.3.5 析出硬化系およびその他

-

5.4 用途別

- 5.4.1 建築・建設

- 5.4.2 自動車・輸送

- 5.4.3 金属製品

- 5.4.4 電気機械

- 5.4.5 機械工学

- 5.4.6 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 ナイジェリア

- 5.5.5.7 エジプト

- 5.5.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Acciai Speciali Terni S.p.A.

- 6.4.2 Acerinox

- 6.4.3 Aperam

- 6.4.4 ArcelorMittal

- 6.4.5 ATI

- 6.4.6 BengangGroup

- 6.4.7 China BaoWu Steel Group Corporation Limited

- 6.4.8 HYUNDAI STEEL

- 6.4.9 JFE Steel Corporation

- 6.4.10 Jindal Stainless Limited

- 6.4.11 NIPPON STEEL CORPORATION

- 6.4.12 Nisshin Metal Services(M) SDN.BHD.

- 6.4.13 Outokumpu

- 6.4.14 POSCO

- 6.4.15 Sandvik AB

- 6.4.16 ShanXi TaiGang Stainless Steel Co.,Ltd.

- 6.4.17 Tata Steel

- 6.4.18 TSINGSHAN HOLDING GROUP

- 6.4.19 Valbruna S.p.a.

- 6.4.20 Yieh Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ステンレス鋼は、鉄を主成分とし、クロムを10.5%以上含有することで、優れた耐食性を持つように改良された合金鋼の一種です。この「錆びにくい」という特性は、クロムが空気中の酸素と結合して鋼の表面に非常に薄く安定した不動態皮膜を形成することによって発揮されます。この皮膜は自己修復能力を持つため、表面が傷ついてもすぐに再生し、内部の鉄が錆びるのを防ぎます。ニッケル、モリブデン、マンガン、窒素などの他の元素を添加することで、耐食性、強度、加工性、耐熱性などの特性がさらに向上し、多岐にわたる用途に対応できるようになります。その特性から「不銹鋼」とも呼ばれ、現代社会において不可欠な素材の一つとなっています。

ステンレス鋼はその組織構造や化学組成によって、主に以下の五つの系統に分類されます。

第一に、オーステナイト系ステンレス鋼です。これはクロムとニッケルを主成分とし、非磁性で、優れた耐食性、加工性、溶接性、そして低温靭性を持つことが特徴です。代表的なものにSUS304(18%クロム-8%ニッケル)やSUS316(モリブデンを添加し、さらに耐食性を向上させたもの)があり、厨房用品、建築材料、化学プラント、医療器具など、最も広範な分野で利用されています。

第二に、フェライト系ステンレス鋼です。クロムを主成分とし、ニッケルをほとんど含まないか、ごく少量しか含まないのが特徴です。磁性があり、耐食性や耐熱性に優れますが、オーステナイト系に比べて加工性や溶接性がやや劣る傾向があります。自動車の排気系部品、家電製品、建築の内装材などに用いられます。

第三に、マルテンサイト系ステンレス鋼です。クロムと炭素を主成分とし、熱処理によって硬化させることが可能で、高い強度と硬度を持つことが特徴です。耐食性は他の系統に比べて劣る場合がありますが、刃物、医療用メス、タービンブレード、軸受など、高い硬度と耐摩耗性が求められる用途に適しています。

第四に、二相系ステンレス鋼です。これはオーステナイト組織とフェライト組織がほぼ等量で混在する組織を持つステンレス鋼です。オーステナイト系とフェライト系の両方の利点を併せ持ち、特に高強度と優れた耐孔食性、耐応力腐食割れ性を発揮します。海洋構造物、化学プラント、石油・ガス産業の配管や貯蔵タンクなど、過酷な環境下での使用に適しています。

第五に、析出硬化系ステンレス鋼です。特定の元素を添加し、熱処理によって微細な析出物を生成させることで、非常に高い強度と硬度を実現します。耐食性も良好であり、航空宇宙部品、精密機械部品、医療器具など、高強度と耐食性が同時に求められる特殊な用途に利用されます。

これらの多様な特性を持つステンレス鋼は、私たちの日常生活から産業の基盤まで、非常に幅広い分野で利用されています。家庭では、シンク、調理器具、食器、冷蔵庫や洗濯機などの家電製品の外装に用いられ、その清潔感と耐久性から高い評価を得ています。建築分野では、外壁、屋根、手すり、エレベーター、内装材として、その美観と耐候性、メンテナンスの容易さが重宝されています。自動車産業では、排気系部品、燃料タンク、装飾部品などに使用され、軽量化と耐久性向上に貢献しています。化学プラントや石油・ガス産業では、タンク、配管、熱交換器など、腐食性の高い流体を扱う設備に不可欠な素材です。医療分野では、手術器具、インプラント、医療機器に、その衛生性と生体適合性から広く採用されています。食品産業では、食品加工機械や貯蔵タンクに、衛生性と洗浄のしやすさから利用されています。その他にも、原子力発電所や太陽光発電設備などのエネルギー分野、航空宇宙、鉄道車両、海洋構造物、電子部品など、枚挙にいととまがないほど多岐にわたる用途でその特性が活かされています。

ステンレス鋼の製造には、高度な技術が用いられています。まず、電気炉やAOD(アルゴン酸素脱炭)炉などで原料を溶解・精錬し、成分調整を行います。その後、連続鋳造によってスラブやビレットを製造し、熱間圧延で板や棒、線材などの形状に加工します。さらに、冷間圧延や熱処理(焼鈍、焼入れ、焼戻しなど)を施すことで、最終的な製品の機械的特性や組織を調整します。表面処理技術も重要で、酸洗によるスケール除去、研磨による鏡面仕上げやヘアライン加工、電解研磨、不動態化処理などが行われ、製品の美観や耐食性を高めます。また、溶接、切削、プレス、曲げといった加工技術も進化しており、複雑な形状の部品製造を可能にしています。環境負荷低減の観点からは、スクラップからの再溶解によるリサイクル技術も確立されており、持続可能な素材としての価値を高めています。

ステンレス鋼の市場は、世界経済の動向と密接に連動しています。主要な生産国は中国、インド、日本、欧州などで、特に中国は世界最大の生産国であり消費国でもあります。需要は、建設、自動車、エネルギー、インフラ整備といった主要産業の成長に大きく牽引されています。特に新興国における経済発展と生活水準の向上は、ステンレス鋼の需要を押し上げる大きな要因となっています。一方で、ニッケルやクロムといった主要な原料価格の変動は、ステンレス鋼の価格に直接影響を与え、市場の不安定要因となることがあります。また、環境規制の強化や貿易摩擦なども、市場の動向に影響を与える要素として注視されています。

将来に向けて、ステンレス鋼はさらなる進化が期待されています。一つは、高機能化です。より高強度で軽量な合金、極限環境下(例えば宇宙や深海、超高温・超低温環境)での使用に耐えうる超耐食性合金の開発が進められています。これにより、航空宇宙産業や次世代エネルギー分野など、新たなフロンティアでの応用が拡大するでしょう。二つ目は、環境対応です。製造プロセスにおける省エネルギー化やCO2排出量削減、そしてリサイクル率のさらなる向上は、持続可能な社会の実現に向けた重要な課題です。ステンレス鋼は元々リサイクル性に優れた素材ですが、その循環利用をさらに促進する技術開発が進められています。三つ目は、デジタル化とスマート化です。AIやIoTを活用した生産管理、品質管理の最適化により、生産効率の向上とコスト削減が図られます。また、カスタマイズ生産やオンデマンド供給といった、より柔軟な生産体制の構築も進むと考えられます。新興国市場の成長は今後も続き、インフラ整備や生活水準の向上に伴い、ステンレス鋼の需要は堅調に推移すると予測されます。しかし、原料価格の変動リスク、環境規制の強化への対応、そして他の高機能材料との競合といった課題も存在します。これらの課題を克服し、技術革新を続けることで、ステンレス鋼は今後も社会の発展に不可欠な素材としての地位を確立し続けるでしょう。