ステンレス鋼製配管用パイプ・継手市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

ステンレス鋼配管パイプ・継手市場レポートは、業界をタイプ別(シームレス、溶接、加工)、市場構造別(組織化、非組織化)、エンドユーザー産業別(住宅、非住宅)、販売チャネル別(小売、Eコマース、直接)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

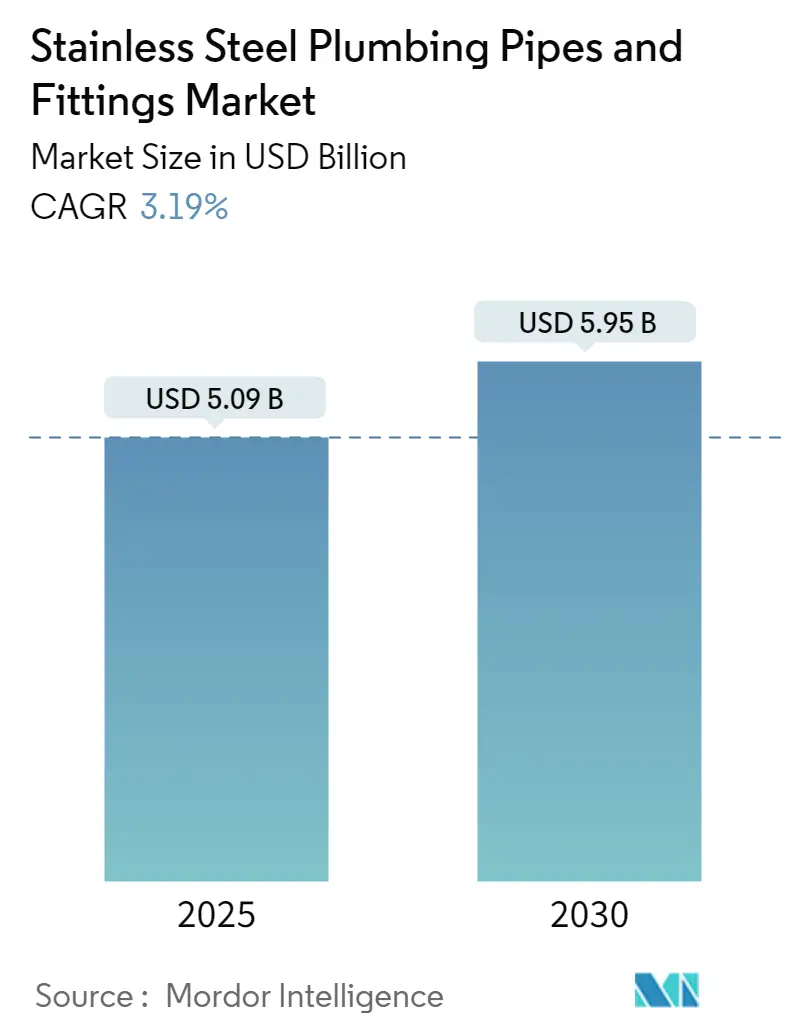

「ステンレス鋼配管パイプ・継手市場レポート2030」によると、ステンレス鋼配管パイプ・継手市場は、2025年に50.9億米ドルと推定され、2030年までに59.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.19%です。この市場は、住宅および商業部門における需要の高まり、住宅および非居住用建設の増加、改修・リフォームプロジェクトの活発化によって牽引されています。一方で、原材料価格の変動や代替品の存在が市場成長の妨げとなる可能性があります。しかし、技術の進歩が新たな機会を創出すると期待されています。地域別では、アジア太平洋地域が市場を牽引すると予想されており、特に中国とインドからの需要が大部分を占める見込みです。現在のところ、北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。

本レポートでは、市場をタイプ別(シームレス、溶接、加工)、市場構造別(組織化、非組織化)、最終用途産業別(住宅、非居住用)、販売チャネル別(小売、Eコマース、直接販売)、および地域別(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)に分類し、分析しています。

主要な市場トレンドと洞察

非居住用産業の市場支配

非居住用部門、特に商業施設では、耐久性と信頼性の高い材料が求められます。ステンレス鋼配管パイプ・継手は、その強度、耐久性、耐食性から、この目的のために高い需要があります。ステンレス鋼は建設分野で頻繁に使用されるだけでなく、化学、医療、食品加工など、他の多くの産業でも応用されています。

化学処理企業では、酸、アルカリ、溶剤などの腐食性化学物質の輸送にステンレス鋼パイプが頻繁に利用されます。また、蒸気のような高温液体や、酸素や窒素のようなガスの輸送にも使用されます。さらに、その無毒性および非反応性から、食品加工産業でも広く採用されています。

米国は世界最大の建設産業を有しており、アメリカ建築家協会(AIA)の建設コンセンサス予測パネルによると、2023年11月における非居住用建設支出の季節調整済み総額は、前年比18.1%の増加を示しました。IIJA(インフラ投資雇用法)、IRA(インフレ削減法)、CHIPS法といった政府政策に後押しされ、米国の製造業建設支出は2023年に59.1%と劇的に増加しました。教育(+16.7%)、ヘルスケア(+11.7%)、宗教施設(+31.1%)などの他の市場も堅調な成長を見せています。

主要なプロジェクトとしては、北京で進行中の「京城ウェハー・集積回路パッケージング工場フェーズI」(77.68億米ドル相当、2024年第4四半期完了予定)があります。これは、地域の集積回路製品の急増する需要に対応することを目的とした12インチウェハーおよび集積回路パッケージング工場です。また、日本の北海道では「ニセコホテルプロジェクト」が進行しており、2023年第3四半期に着工し、2025年第4四半期に完成予定の6階建て、482室のホテルです。インドでは、政府の取り組みにより認定スタートアップ企業が2023年12月時点で117,254社に増加し、オフィススペースの需要が急増しています。

人口増加に伴い、新たなインフラや商業スペースの需要は拡大し、結果としてステンレス鋼配管パイプ・継手市場をさらに強化すると見込まれています。

アジア太平洋地域の市場支配

アジア太平洋地域のステンレス鋼配管パイプ・継手市場は、著しい成長を遂げると予測されています。この急増は、主に住宅および商業部門からの需要の高まりによって促進されています。この地域の人口増加が住宅建設の増加を牽引し、需要をさらに増幅させています。地域全体の建設活動の活発化が市場拡大を後押ししています。

観光およびビジネス旅行の活況に伴い、アジア太平洋地域のホテル建設市場は急速な成長を遂げています。この地域における高級ホテル、リゾート、多様なホスピタリティサービスの需要がこの勢いを推進しています。国際旅行者の増加に伴い、この地域のホテル開発市場は勢いを増し続けています。特に高級宿泊施設やサービスに対するこの需要が、より広範な建設市場を推進しています。

可処分所得の増加は、アジア太平洋地域におけるショッピングモールやホテルを含む高級商業スペースのブームにつながっています。中国はショッピングセンター建設のリーダーとして際立っており、既存の約4,000のセンターに加え、2025年までにさらに7,000のセンターが開業すると推定されています。

日本でも高級マンションや住宅複合施設の建設が急増しています。例えば、三菱地所は国内で最も高い建物を建設しており、50戸の豪華なマンションを擁します。各マンションは月額43,000米ドルの賃料が見込まれており、東京駅近くの戦略的な場所に位置するこの野心的なプロジェクトは2027年に完成予定です。

Invest Indiaによると、インドにおける手頃な価格の住宅の供給は、2024年に約70%増加すると予測されています。さらに、インドの建設産業は2025年までに1.4兆米ドルに達する見込みです。2030年までに人口の30%以上が都市化すると予想されており、2,500万戸の追加の中級および手頃な価格の住宅ユニットに対する需要が拡大しています。

これらの動向を考慮すると、予測期間中、アジア太平洋地域におけるステンレス鋼配管パイプ・継手の需要は増加すると予想されます。

競争環境

ステンレス鋼配管パイプ・継手市場は、部分的に細分化された性質を持っています。主要なプレーヤーには、ArcelorMittal、Ferguson Enterprises Inc.、Geberit Plumbing Technology India Private Limited、Nippon Steel Corporation、JFE Steel Corporationなどが挙げられます(順不同)。

最近の業界動向

* 2024年2月: ステンレス鋼パイプ・チューブの大手メーカーおよび輸出業者であるVenus Pipes & Tubes Ltdは、継手事業への参入を発表しました。同時に、同社はシームレスおよび溶接パイプ・チューブの両方の生産能力を拡大しています。この拡張は2段階で展開され、付加価値継手と溶接チューブに重点を置く第1段階は2025年3月までに完了予定です。続く第2段階では、付加価値継手と溶接およびシームレスパイプ・チューブの両方の生産能力を拡大し、2025年12月の完了を目指しています。

* 2024年2月: Texas Pipe Family of Companiesは、ワシントン州タクウィラにTexas Pipe & Supplyの新しい支店を開設しました。新設された支店では、炭素鋼およびステンレス鋼のパイプ、継手、フランジ、バルブ、チューブ製品の幅広い品揃えを在庫する予定です。

* 2022年4月: Jindal Stainless Limited (JSL)は、2030年までにオリッサ州アングルにある製鉄所の生産能力を25.2 MTPAに拡大する計画を発表しました。この能力拡張により、JSPLのオリッサ州への投資は、450億ルピー(約5.715億米ドル)から1,250億ルピー(約15.875億米ドル)以上に増加すると見込まれています。

* 2022年2月: Maharashtra Seamless Ltdは、United Seamless Tubular Private Limitedの残り41.82%の株式取得を承認しました。この買収は、同社のシームレスパイプ・チューブ事業の統合に役立つと期待されています。

これらの市場動向と産業発展を踏まえると、ステンレス鋼配管パイプ・継手市場は、特に非居住用建設とアジア太平洋地域の成長に牽引され、今後も堅調な拡大が予測されます。

このレポートは、ステンレス鋼配管パイプおよび継手市場に関する詳細な分析を提供しています。ステンレス鋼配管パイプは、最低10.5%のクロムを含む金属合金であるステンレス鋼製で、優れた耐食性、耐久性、設置の容易さを特徴としています。これらは住宅および商業システムで広く利用されており、エルボー、ティー、スタブエンド、パイプベンド、エンドキャップ、レデューサー、パイプクロス、サドルなど、多岐にわたる継手が提供されています。レポートには、市場の調査方法、研究の前提条件、および調査範囲も含まれています。

市場規模は、2024年に49.3億米ドルと推定され、2025年には50.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.19%で成長し、2030年には59.5億米ドルに達すると見込まれています。

市場は、タイプ別(シームレス、溶接、加工)、市場構造別(組織化、非組織化)、エンドユーザー産業別(住宅、非住宅)、販売チャネル別(小売、Eコマース、直接販売)に細分化されています。地理的区分では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域にわたる27カ国が分析対象となっており、各セグメントについて市場規模と予測は金額(米ドル)ベースで提供されています。

市場の成長を牽引する主な要因としては、住宅および非住宅産業の拡大、ならびにリノベーションおよびリフォームプロジェクトの増加が挙げられます。一方で、原材料価格の変動や代替品の入手可能性は、市場の成長を抑制する要因となっています。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーやバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合いといった市場の競争環境が詳細に評価されています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。しかし、予測期間(2025年~2030年)においては、アジア太平洋地域が最も高い年平均成長率で成長すると見込まれており、特に中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが主要な市場として注目されています。

競争環境の分析では、主要企業による合併、買収、合弁事業、提携、契約などの戦略的活動が調査されています。市場の主要プレイヤーとしては、日本製鉄株式会社、JFEスチール株式会社、Geberit Plumbing Technology India Private Limited、ArcelorMittal、Ferguson Enterprises, LLCなどが挙げられており、これらの企業のプロファイル、戦略、市場ランキングが詳細に分析されています。

将来の市場機会とトレンドとしては、技術の進歩が重要な推進力として注目されています。

本レポートは、ステンレス鋼配管パイプおよび継手市場の包括的な理解を提供し、市場の動向、成長機会、および競争戦略に関する貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 市場の推進要因

- 4.1.1 住宅および非住宅産業の成長

- 4.1.2 増加する改修およびリフォームプロジェクト

- 4.1.3 その他の推進要因

-

4.2 市場の阻害要因

- 4.2.1 原材料価格の変動

- 4.2.2 代替品の入手可能性

- 4.2.3 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 種類別

- 5.1.1 シームレス

- 5.1.2 溶接

- 5.1.3 加工

-

5.2 市場構造別

- 5.2.1 組織化

- 5.2.2 非組織化

-

5.3 エンドユーザー産業別

- 5.3.1 住宅用

- 5.3.2 非住宅用

-

5.4 販売チャネル別

- 5.4.1 小売

- 5.4.2 Eコマース

- 5.4.3 直接

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 マレーシア

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 ベトナム

- 5.5.1.9 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 トルコ

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 南アフリカ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用した戦略

-

6.4 企業プロファイル

- 6.4.1 アメリカン・ステンレス・アンド・サプライ

- 6.4.2 APLアポロ

- 6.4.3 アルセロール・ミッタル

- 6.4.4 コア・パイプ・プロダクツ・インク

- 6.4.5 ファーガソン・エンタープライゼスLLC

- 6.4.6 ゲベリット・プラミング・テクノロジー・インディア・プライベート・リミテッド

- 6.4.7 衡陽華菱鋼管有限公司

- 6.4.8 JFEスチール株式会社

- 6.4.9 ジンダル・ステンレス株式会社

- 6.4.10 マハラシュトラ・シームレス株式会社

- 6.4.11 メリット・ブラス

- 6.4.12 日本製鉄株式会社

- 6.4.13 ラトナマニ・メタルズ・アンド・チューブズ株式会社

- 6.4.14 サチヤ・スチール・インターナショナル

- 6.4.15 ショー・ステンレス・アンド・アロイ

- 6.4.16 スチール・チューブズ・インディア

- 6.4.17 ウミヤ・チューブズ株式会社

- 6.4.18 ユナイテッド・ステイツ・フィッティングス・コーポレーション

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 技術の進歩

*** 本調査レポートに関するお問い合わせ ***

ステンレス鋼製配管用パイプ・継手は、優れた耐食性、強度、衛生特性を持つステンレス鋼を素材として製造される、流体や気体を輸送するための管材およびそれらを接続する部品の総称です。ステンレス鋼は、鉄にクロムを10.5%以上含有させることで、表面に強固な不動態皮膜を形成し、錆びにくくする特性を持ちます。この特性により、炭素鋼などでは腐食が問題となる環境下でも、長期にわたり安定した性能を維持できます。配管用パイプは物質の通路として機能し、継手はパイプ同士の接続、方向転換、分岐、口径調整、閉鎖などに不可欠な部品であり、これらが一体となって現代社会の多様な産業分野で基盤となる役割を担っています。

ステンレス鋼製配管用パイプは、製造方法により「継目無管(シームレスパイプ)」と「溶接管」に大別されます。継目無管は、鋼塊を圧延・引抜き加工で製造するため溶接部がなく、均一な組織と高い耐圧性が特徴です。溶接管は、ステンレス鋼板を円筒状に成形し、TIG溶接やレーザー溶接などで合わせ目を溶接して製造され、内面ビード処理により高衛生性を実現するものもあります。材質は、汎用的なSUS304、耐食性に優れるSUS316Lが主流ですが、過酷な環境や特殊な用途には、さらに高耐食性や耐熱性を持つ二相ステンレス鋼や高ニッケル合金などが用いられることもあります。

継手には、ねじ込み式、溶接式、フランジ式、メカニカル式など様々な接続方式があり、それぞれ用途や配管条件に応じて選択されます。ねじ込み式継手は、施工が容易で分解・再組立が可能ですが、高圧や振動には不向きです。溶接式継手は、高い気密性と強度が得られ、高圧・高温環境に適していますが、施工には専門技術が必要です。フランジ式継手は、分解・点検が容易で、大口径配管や異種材料の接続によく用いられます。メカニカル式継手は、専用工具で締め付けることで接続するタイプで、溶接が困難な場所や短期間での施工が求められる場合に有効です。

これらのステンレス鋼製パイプ・継手は、その優れた特性から、化学プラント、食品・飲料工場、医薬品製造設備、半導体製造装置、原子力発電所、上下水道施設、建築設備など、多岐にわたる産業分野で不可欠な存在となっています。特に、衛生性が求められる食品・医薬品分野では、内面研磨や電解研磨を施し、表面粗さを極限まで低減した高衛生配管が使用され、コンタミネーションのリスクを最小限に抑えることに貢献しています。また、耐震性や耐久性が重視される建築設備やインフラ分野においても、その信頼性の高さから広く採用されています。

近年では、環境負荷低減や省エネルギー化の観点から、より軽量で高強度な材料の開発や、施工効率を高めるための新しい接続技術の研究も進められています。例えば、プレハブ配管の導入により現場での溶接作業を減らし、工期短縮と品質向上を図る動きや、IoT技術を活用した配管システムの監視・診断による予知保全の取り組みなども見られます。これらの技術革新は、ステンレス鋼製配管のさらなる可能性を広げ、より安全で効率的な社会インフラの構築に寄与していくことでしょう。