スターターカルチャー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

スターター培養市場レポートは、培養タイプ(酵母、細菌、カビ)、菌株機能(中温性培養、高温性培養など)、形態(フリーズドライ、液体、冷凍)、用途(乳製品、製パン・製菓、飲料など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

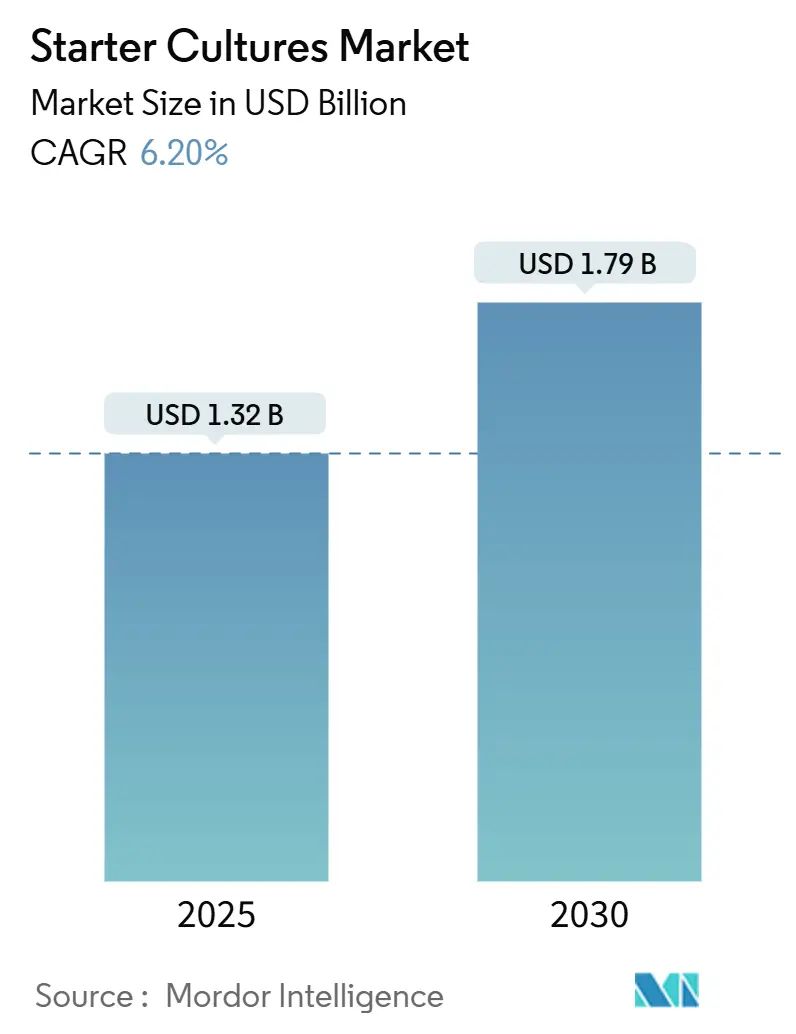

スターター培養市場は、2025年から2030年までの期間を対象としたレポートで、その規模、トレンド、予測が示されています。この市場は、2025年には13.2億米ドルに達し、2030年には17.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.20%です。市場の成長は、従来の食品発酵方法から、食品の安全性、持続可能性、健康上の利点を向上させる微生物ソリューションへの移行を反映しています。

市場概要と主要なポイント

クリーンラベル製品への需要の高まり、合成生物学の発展、化学保存料の代替としてのバイオプロテクティブ培養の使用増加が、乳製品、ベーカリー、植物性食品、食肉製品などの市場成長を牽引しています。乳製品セグメントは、ヨーグルト、チーズ、発酵乳製品におけるスターター培養の広範な使用により、市場を支配しています。ベーカリー分野では、これらの培養が生地の発酵、食感、保存期間を改善します。植物性食品セグメントは、乳製品の代替品として新しい発酵製品が開発されるにつれて急速な成長を遂げています。地理的には、ヨーロッパが主要市場である一方、アジア太平洋地域は発酵食品の消費増加と食品安全規制の厳格化により、最も高い成長潜在力を示しています。これらの地域におけるプロバイオティクスとその健康上の利点に対する意識の高まりも、市場拡大をさらに加速させています。

主要なレポートのポイントは以下の通りです。

* 培養タイプ別: バクテリアが2024年に57.28%の市場シェアを占め、酵母は2030年までに9.75%のCAGRで成長すると予測されています。

* 菌株機能別: 好熱性培養が2024年に40.56%の市場規模を占め、プロバイオティクス培養は2030年までに8.95%のCAGRで成長すると予測されています。

* 形態別: フリーズドライ形式が2024年に49.83%の収益シェアを占め、液体培養は2030年までに9.89%のCAGRで拡大すると予測されています。

* 用途別: 乳製品が2024年に56.28%のスターター培養市場シェアを占め、植物性発酵食品は2030年までに11.75%のCAGRで増加すると予測されています。

* 地域別: ヨーロッパが2024年に35.73%のシェアで市場を支配し、アジア太平洋地域は2030年までに8.92%のCAGRで先行すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* クリーンラベル発酵食品への需要の高まり(CAGRへの影響: +1.8%): 乳酸菌が天然抗菌化合物を生成し、製品の保存期間を延長するため、クリーンラベルのトレンドは業界の要件となっています。この応用は特に乳製品で効果的であり、欧州食品安全機関(EFSA)によるQPS(Qualified Presumption of Safety)リストの拡大など、バイオプリザベーションに対する規制支援も、天然保存方法への投資を後押ししています。

* スターター培養を用いた乳製品代替品の成長(CAGRへの影響: +1.2%): 植物性乳製品代替品における特殊なスターター培養は、制御された発酵プロセスを通じて、伝統的な乳製品の食感と風味を再現するのに役立ちます。Perfect Day社やTurtleTree社のような企業が精密発酵を通じて動物性不使用のタンパク質を生産している例が挙げられます。

* 職人技のチーズおよびクラフトベーカリーセグメントの拡大(CAGRへの影響: +0.9%): 職人技の食品市場の成長は、伝統的な食品に独特の地域風味と食感を生み出す特殊なスターター培養への需要を高めています。消費者は、文化遺産と伝統的な製造方法を維持する本格的な手作り食品を好む傾向にあります。

* 化学保存料の代替としてのバイオプロテクティブ培養の採用(CAGRへの影響: +1.5%): バイオプロテクティブ培養は、食品メーカーが天然の保存方法を通じて製品の保存期間を延長し、クリーンラベルの要件を満たすことを可能にします。FDAがBacillus subtilis NRRL 68053にGRAS(Generally Recognized as Safe)ステータスを付与したような規制動向も、バイオプリザベーションの使用を支持しています。

* カスタマイズされた高収量菌株のための合成生物学の進歩(CAGRへの影響: +0.7%): 合成生物学の進歩は、特定の機能を持つスターター培養の設計を可能にし、生産効率と製品品質を向上させます。

* 大規模食品・飲料メーカー間の統合(CAGRへの影響: +0.3%): 食品メーカー間の統合は、サプライヤーが多様な製品ポートフォリオを提供し、市場の需要に応えることを促しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* コールドチェーン物流の高コスト(CAGRへの影響: -0.8%): スターター培養は生存のために安定した氷点下の温度を必要とし、停電や輸送の遅延は細胞死や製品回収につながる可能性があります。冷蔵インフラが限られている地域では、生産コストが高いにもかかわらず、室温保存に耐えるフリーズドライ形式が好まれます。

* 培養利用に影響を与える乳製品サプライチェーンの変動(CAGRへの影響: -0.7%): 乳製品の供給チェーンの不安定性は、スターター培養の利用に影響を与え、生産計画とコストに不確実性をもたらします。

* 独自の菌株に関する知的財産権の制約(CAGRへの影響: -0.4%): 独自の菌株に関する知的財産権の制約は、新しいスターター培養の開発と市場投入を制限する可能性があります。

* 遺伝子組み換え微生物(GMM)に関する規制上の制限(CAGRへの影響: -0.6%): 欧州連合の規制枠組みは、遺伝子組み換え微生物(GMM)に対して包括的な安全性評価を要求しており、スターター培養の開発に障壁を生み出しています。欧州連合の予防的規制と米国のGRASシステムとの対照的なアプローチは、GMMベースのスターター培養を開発する企業にとってコンプライアンス上の課題を提示します。

セグメント分析

* 培養タイプ別: バクテリアの優位性と酵母の革新

バクテリアは2024年にスターター培養市場シェアの57.28%を占め、乳製品、ベーカリー、食肉製品の乳酸生産に主に利用されています。酵母セグメントは、合成生物学の進歩により、香りの生産とタンパク質合成が強化され、9.75%のCAGRで成長しています。Lacticaseibacillus種とStreptococcus種は、酸性化、食感開発、病原体制御において重要な役割を維持しています。

* 菌株機能別: 好熱性培養のリーダーシップとプロバイオティクス成長の挑戦

好熱性培養は2024年にスターター培養市場規模の40.56%を占め、約45°Cで操作されるヨーグルトや硬質チーズの生産プロセスで重要な役割を果たしています。プロバイオティクス培養セグメントは、腸内細菌叢、免疫機能、代謝健康の間の関連性を示す臨床研究に牽引され、8.95%のCAGRで成長しています。市場では、加工上の利点と健康上の利点の両方を提供するデュアル機能プロバイオティクスへの需要が高まっています。

* 形態別: フリーズドライの安定性と液体の利便性

フリーズドライスターターは、その長い保存期間と常温輸送中の安定性により、2024年に市場収益シェアの49.83%を占めました。液体スターター培養は、直接接種の利便性と接種エラーのリスクが最小限であることに牽引され、9.89%のCAGRで成長しています。

* 用途別: 乳製品の優位性と植物性食品の変革

乳製品は、2024年に56.28%の収益シェアでスターター培養市場を支配しています。植物性発酵食品セグメントは、動物性成分なしで乳タンパク質と脂肪システムを生産する精密発酵技術に支えられ、予測期間中に11.75%のCAGRを示しています。市場の拡大には、サワードウパン、コンブチャ飲料、発酵肉製品への需要増加が含まれます。

地域分析

* ヨーロッパ:

2024年にスターター培養市場収益の35.73%を占め、伝統的なチーズ生産、厳格な衛生基準、確立された研究開発ネットワークに支えられています。欧州食品安全機関(EFSA)のQPSリストは、明確な規制経路を提供し、菌株開発とバイオプロテクティブ応用を奨励しています。

* アジア太平洋:

ヨーグルト、キムチ、プロバイオティクス飲料の都市部での消費増加に牽引され、8.92%のCAGRで成長しています。精密発酵研究への政府投資が市場拡大を支えており、2024年6月にはシンガポール国立研究財団(NRF)の助成金により、イリノイ大学アーバナ・シャンペーン校が精密発酵と持続可能性センター(PreFerS)を設立しました。

* 北米:

発達したコールドチェーンインフラとFDA GRAS(Generally Recognized as Safe)システムを通じて着実な成長を維持しています。植物性チーズ産業は、乳製品の特性を再現する特殊なスターター培養への追加需要を生み出しています。

競争環境

スターター培養市場は中程度の集中度を示しています。主要な市場参加者には、Novonesis A/S、DSM-Firmenich AG、Dohler Group、Lallemand Inc.などが含まれます。これらの企業は、製品ポートフォリオを強化し、多様なメーカーの要件を満たすために、合併・買収を優先しています。例えば、2024年10月には、LesaffreがZilorからBioriginの70%の株式を取得し、風味豊かな成分の分野での地位を強化しました。業界リーダーは、カスタマイズされた培養の開発時間を短縮するために、パイロットプラント、菌株バンクのデジタル化、AIガイド選択ツールに投資しています。植物性乳製品、発酵スナック、サプライチェーンの温度変動に耐えうる耐熱性菌株に成長機会が存在します。

最近の業界動向

* 2024年1月: NovozymesとChr. Hansenの合併が完了し、Novonesis A/Sが設立されました。

* 2023年9月: DSM-Firmenichが、マイルドヨーグルト向けの新しい世代のスターター培養であるDelvo Fresh Pioneerを発売しました。

* 2023年1月: IFF(International Flavors & Fragrances)が、米国およびカナダ市場でチーズスターター培養CHOOZIT VINTAGEを導入しました。

このレポートは、発酵食品の製造に不可欠な微生物培養技術であるスターターカルチャーの世界市場について、詳細な分析を提供しております。本市場は、培養タイプ、菌株機能、形態、用途、および地域といった多角的な視点からセグメント化されており、各セグメントにおける市場規模と将来予測が金額(USD百万)ベースで示されています。

市場概要と成長予測

スターターカルチャー市場は、2025年には13.2億米ドルの規模に達し、2030年までには17.9億米ドルに成長すると予測されております。特にアジア太平洋地域は、発酵食品への需要の高まりと食品安全基準の近代化を背景に、2030年までの年間平均成長率(CAGR)が8.92%と、最も急速な成長が見込まれる地域です。

市場の主要な推進要因

市場の成長を後押しする主な要因としては、以下の点が挙げられます。

* クリーンラベル発酵食品に対する消費者の需要増加

* スターターカルチャーを活用した乳製品代替品の市場拡大

* 職人によるチーズ製造やクラフトベーカリーセグメントの成長

* 化学保存料の代替としてのバイオプロテクティブカルチャーの採用促進

* カスタマイズされた高収量菌株を開発するための合成生物学の技術進歩

* 大手食品・飲料メーカー間における業界再編の動き

市場の阻害要因

一方で、市場の成長を抑制する可能性のある要因も存在します。

* コールドチェーン物流にかかる高額なコスト

* 乳製品サプライチェーンの変動が培養利用に与える影響

* 独自の菌株に関する知的財産権の制約

* 遺伝子組み換え微生物(GMM)に対する各国の規制

詳細な市場セグメンテーション

レポートでは、市場を以下のカテゴリーに細分化し、それぞれの動向を分析しております。

* 培養タイプ別: バクテリア、酵母、カビ

* 菌株機能別: 中温性培養、高温性培養、補助培養、プロバイオティクス培養

* 形態別: フリーズドライ、液体、冷凍

* 用途別: 乳製品(牛乳、チーズ、ヨーグルト・ケフィア、その他の乳製品)、ベーカリー・菓子、飲料、植物性発酵食品、肉・魚介類の発酵。特に乳製品は2024年の収益の56.28%を占める主要な用途ですが、植物性発酵食品は11.75%のCAGRで最も高い成長率を記録すると予測されております。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、オーストラリアなど)、中東・アフリカ(南アフリカ、サウジアラビア、UAEなど)

競争環境と主要企業

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキング分析、および各企業の詳細なプロファイルが含まれております。Novonesis、DSM-Firmenich、Lesaffreといった企業が市場をリードしており、2024年には世界の総収益の約3分の1を占めていると報告されています。

市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても深く掘り下げており、今後の市場動向を理解するための貴重な情報を提供しております。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベル発酵食品の需要増加

- 4.2.2 スターター培養物を使用した乳製品代替品の成長

- 4.2.3 アルチザンチーズおよびクラフトベーカリーセグメントの拡大

- 4.2.4 化学保存料の代替としてのバイオ保護培養物の採用

- 4.2.5 カスタマイズされた高収量株のための合成生物学の進歩

- 4.2.6 大規模食品・飲料メーカー間の統合

-

4.3 市場の制約

- 4.3.1 コールドチェーン物流の高コスト

- 4.3.2 培養物の利用に影響を与える乳製品サプライチェーンの変動性

- 4.3.3 独自の株に関する知的財産上の制約

- 4.3.4 遺伝子組み換え微生物(GMM)に対する規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 培養タイプ別

- 5.1.1 バクテリア

- 5.1.2 酵母

- 5.1.3 カビ

-

5.2 株の機能別

- 5.2.1 中温性培養物

- 5.2.2 高温性培養物

- 5.2.3 補助培養物

- 5.2.4 プロバイオティクス培養物

-

5.3 形態別

- 5.3.1 フリーズドライ

- 5.3.2 液体

- 5.3.3 冷凍

-

5.4 用途別

- 5.4.1 乳製品

- 5.4.1.1 牛乳

- 5.4.1.2 チーズ

- 5.4.1.3 ヨーグルトとケフィア

- 5.4.1.4 その他の乳製品

- 5.4.2 ベーカリー・菓子

- 5.4.3 飲料

- 5.4.4 植物性発酵食品

- 5.4.5 肉・魚介類の発酵

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Novonesis A/S

- 6.4.2 DSM-Firmenich AG

- 6.4.3 Dohler Group

- 6.4.4 Sacco System (Sacco S.r.l., Caglificio Clerici, CSL)

- 6.4.5 Lallemand Inc.

- 6.4.6 Angel Yeast Co., Ltd.

- 6.4.7 Puratos Group

- 6.4.8 International Flavors & Fragrances Inc.

- 6.4.9 Lesaffre International

- 6.4.10 Bioprox Ingredients SAS

- 6.4.11 Dalton Biotechnologies

- 6.4.12 Mediterranea Biotecnologie Srl

- 6.4.13 Wyeast Laboratories, Inc.

- 6.4.14 Proquiga Biotech

- 6.4.15 Lactina Ltd.

- 6.4.16 Novasol Ingredients Pvt. Ltd

- 6.4.17 Alliance, Inc.

- 6.4.18 Benny Impex Private Limited

- 6.4.19 Punature Food Ingredients Co., Ltd.

- 6.4.20 Tropilite Foods Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スターターカルチャーとは、食品の発酵プロセスやバイオテクノロジー分野において、特定の望ましい変化を引き起こすために意図的に添加される微生物の特定の株、あるいはその混合物を指します。これは、製品の風味、香り、テクスチャー、保存性、栄養価などを向上させる目的で使用されます。自然発酵に比べて、品質の安定性、生産効率の向上、そして製品の均一性を確保できる点が大きな特徴です。主に乳酸菌、酵母、カビなどが利用され、食品産業において不可欠な要素となっています。

スターターカルチャーには、その微生物の種類、形態、用途によって多岐にわたる種類が存在します。微生物の種類別では、まず乳酸菌が挙げられます。これはヨーグルト、チーズ、漬物、パンなどの発酵に広く用いられ、乳糖を乳酸に分解することで酸味や保存性を付与します。代表的な属には、ラクトバチルス属、ストレプトコッカス属、ラクトコッカス属などがあります。次に酵母は、パンの膨張、ビールやワインのアルコール発酵、味噌や醤油の風味形成に不可欠です。特にサッカロミセス・セレビシエは、パン酵母やビール酵母として広く知られています。カビは、ブルーチーズや白カビチーズの熟成、味噌や醤油、日本酒の製造における麹菌(アスペルギルス属)として利用され、独特の風味や酵素活性をもたらします。その他、酢の製造に用いられる酢酸菌などもスターターカルチャーの一種です。形態別では、フリーズドライされた粉末状、濃縮された液体状、あるいは凍結濃縮されたものが一般的で、保存性や使用の簡便さに応じて選択されます。また、単一の菌株を用いる「単一株スターター」と、複数の菌株を組み合わせることで複雑な風味や相乗効果を狙う「混合株スターター」があります。用途別では、直接発酵槽に添加する「直接添加型(DVI)」と、事前に培養して増殖させてから使用する「バルクスターター型」に分けられます。

スターターカルチャーの用途は非常に広範にわたります。食品産業においては、乳製品分野でヨーグルト、チーズ、ケフィア、サワークリームなどの製造に不可欠です。パン・菓子分野では、パンの膨張やサワードウの風味形成に利用されます。食肉加工品では、サラミやソーセージなどの発酵肉製品の熟成に用いられ、独特の風味と保存性を高めます。飲料分野では、ビール、ワイン、日本酒、焼酎、味噌、醤油、酢などの発酵飲料や調味料の製造に欠かせません。また、キムチやザワークラウトといった漬物、納豆やテンペなどの豆発酵食品にも利用されています。食品分野以外でも、その応用は拡大しています。例えば、バイオ燃料(エタノール)の生産、特定の酵素や医薬品原料の生産、プロバイオティクス製品の製造、さらには農業分野での土壌改良や植物成長促進、環境分野での廃水処理など、多岐にわたる分野でその機能が活用されています。

スターターカルチャーの発展を支える関連技術も進化を続けています。微生物学の分野では、新たな菌株のスクリーニング、分離、同定技術が重要です。特に、次世代シーケンサーを用いたゲノム解析やメタゲノム解析により、微生物の遺伝子情報や機能が詳細に解明され、より優れたスターターカルチャーの開発に貢献しています。また、発酵能力、風味生成能力、抗菌性などの機能性評価技術も不可欠です。培養技術においては、バイオリアクターを用いた大規模培養技術や、微生物の増殖を最大化するための培地最適化技術が確立されています。さらに、フリーズドライやスプレードライといった微生物の活性を維持したまま長期保存を可能にする技術も、製品の安定供給に寄与しています。バイオテクノロジーの進展も目覚ましく、遺伝子組み換え技術やCRISPR-Cas9などのゲノム編集技術を用いて、特定の酵素生産能力の向上や、耐性付与、あるいは新たな機能を持つ菌株を開発する研究が進められています。品質管理の面では、微生物汚染の防止、スターターカルチャーの活性維持、安定性評価、そしてトレーサビリティの確保が、製品の安全性と信頼性を保証するために重要視されています。

スターターカルチャーの市場は、近年、いくつかの要因により大きく成長しています。まず、消費者の健康志向の高まりが挙げられます。プロバイオティクスを含む発酵食品への関心が高まり、ヨーグルトやケフィア、発酵乳飲料などの需要が増加しています。また、食品の安全性と品質安定性に対する要求も高まっており、品質が保証されたスターターカルチャーの使用は、製品の均一性と安全性を確保する上で不可欠です。天然由来の成分やクリーンラベル製品への需要も、スターターカルチャーの利用を後押ししています。さらに、プラントベース食品市場の拡大に伴い、植物性ミルクや代替肉製品の発酵プロセスにもスターターカルチャーが活用され始めています。食品廃棄物の削減に貢献する側面も注目されており、発酵技術による食品の保存性向上や、未利用資源のアップサイクルにも寄与しています。市場の課題としては、特定の風味プロファイルを再現するためのコストや技術的な難しさ、新規菌株の開発における規制対応などが挙げられます。主要なプレイヤーとしては、Chr. Hansen、DuPont(現IFF)、DSM、Lallemandといった企業が世界市場を牽引しています。

スターターカルチャーの将来展望は非常に明るく、さらなる技術革新と市場拡大が期待されています。パーソナライズド栄養の概念が進化する中で、個人の腸内フローラや健康状態に合わせたオーダーメイドのスターターカルチャーが開発される可能性があります。特定の健康効果(例えば、免疫力向上、アレルギー抑制、ストレス軽減など)を持つ機能性菌株の開発も加速するでしょう。持続可能性への意識の高まりから、環境負荷の低い生産プロセスや、食品廃棄物からのアップサイクルを可能にするスターターカルチャーの研究開発が進められます。AIやビッグデータ解析の活用により、膨大な微生物データから最適な菌株をスクリーニングしたり、発酵プロセスを最適化したりする技術が実用化されると予測されます。また、培養肉や代替タンパク質といった新規食品分野、あるいは非食品分野での応用も拡大していくでしょう。ゲノム編集技術の進化は、より精密で効率的な機能改変を可能にし、これまでにない特性を持つスターターカルチャーの創出に貢献します。消費者の多様なニーズに応えるため、地域特有の風味を再現する菌株や、アレルギー対応、ヴィーガン対応の製品開発も進められると考えられます。これらの進展により、スターターカルチャーは私たちの食生活と健康、そして持続可能な社会の実現において、ますます重要な役割を担っていくことでしょう。