スターター肥料市場の市場規模・シェア分析、成長トレンドと予測 (2025-2030)

スターター肥料市場レポートは、形態(液体、乾燥、その他)、栄養組成(窒素-リン酸-カリウム(バランス型)、その他)、作物タイプ(穀物、その他)、施用方法(畝間施用、その他)、および地域(北米、南米、ヨーロッパ、その他)別にセグメント化されています。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スターター肥料市場の概要

はじめに

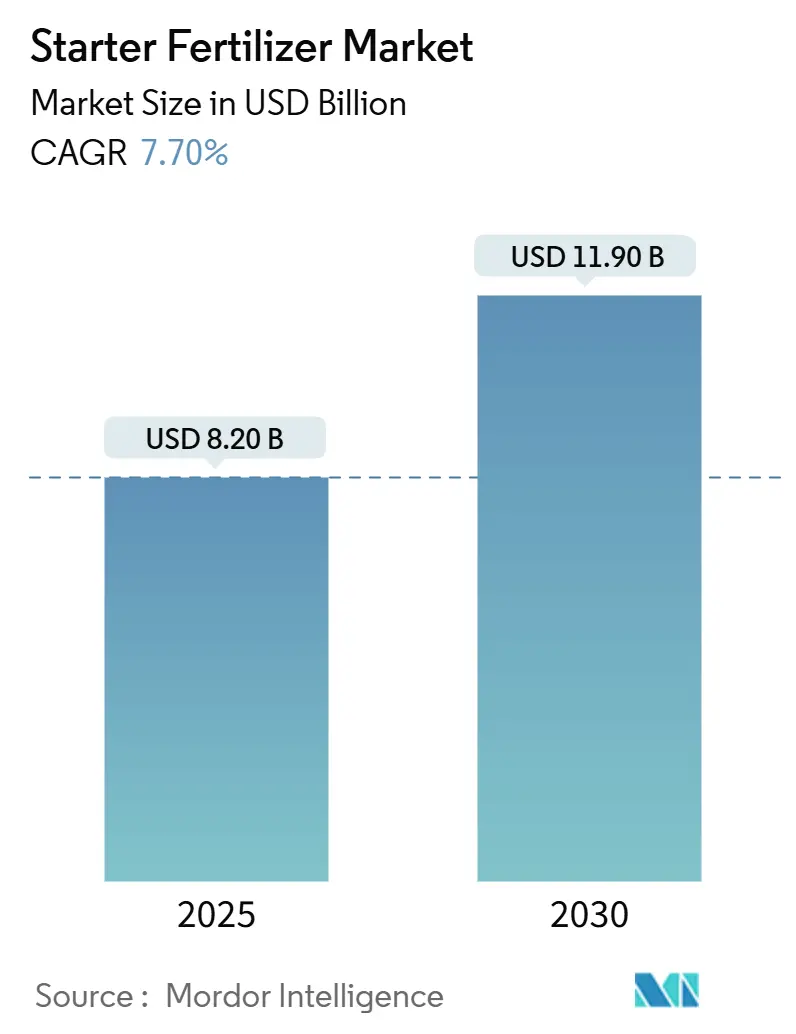

スターター肥料市場は、2025年には82億米ドルと評価され、2030年までに119億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.7%です。この成長は、精密播種技術の継続的な採用、保全農業の普及、新興地域における作付面積の拡大によって支えられています。液体製剤は、高速プランターでのスムーズな流れから市場を支配しており、マイクロ顆粒および微量栄養素強化製品は、その高い施用精度と栄養素利用効率の高さから、スターター肥料市場全体の成長を上回っています。地域別では、北米が最大の貢献地域であり続けていますが、アフリカは肥料アクセスプログラムの拡大により最も速い成長を遂げています。市場の集中度は中程度です。

主要な市場動向と予測

* 形態別: 液体製品が2024年にスターター肥料市場シェアの46%を占めました。一方、マイクロ顆粒は2030年までに10.4%のCAGRで拡大すると予測されています。

* 栄養素組成別: リン酸優勢の10-34-0が2024年に収益シェアの38%を占めました。一方、微量栄養素強化ブレンドは2030年までに11.8%のCAGRで成長すると予測されています。

* 作物タイプ別: トウモロコシが2024年のスターター肥料市場規模の52%を占めました。一方、油糧種子および豆類は2025年から2030年の間に9.2%のCAGRで成長すると予測されています。

* 施用方法別: 畝内施用が2024年の需要の57%を占めました。一方、2×2バンディングは2030年までに12.5%のCAGRで成長する見込みです。

* 地域別: 北米が32.0%で最大の市場シェアを占めました。一方、アフリカは9.6%のCAGR(2025-2030年)で最も速く成長している地域です。

市場を牽引する要因

* 精密播種技術の採用拡大(CAGRへの影響:+2.1%): ジョンディアのExactShotのような高速GPS誘導プランターは、種子に正確に栄養素を施用し、肥料使用量を最大66%削減しながら、初期の栄養素吸収を促進します。可変施用システムの急速な普及は、精密機器と互換性のある種子に安全な低塩分液体の需要を高め、スターター肥料市場を拡大しています。北米のトウモロコシおよび大豆地帯で需要が最も強く、欧州のテンサイおよび穀物生産者も追随しています。

* 不耕起栽培および冷涼土壌作付面積の拡大(CAGRへの影響:+1.8%): 保全農業は土壌攪乱を減らし、種子床を冷却することで栄養素の無機化を遅らせます。このようなシステムでは、リン酸豊富なスターター肥料が、特に北部地域でトウモロコシの収量を最大11ブッシェル/エーカー増加させます。ブラジルでは3,200万ヘクタールで不耕起栽培が定着しており、欧州でも炭素クレジットインセンティブの下で普及が進んでいます。これにより、特に冷涼な春の気候でも流動性のある液体肥料や、土壌に密着して栄養素を供給するマイクロ顆粒の需要が高まっています。

* トウモロコシおよび大豆の生産量増加(CAGRへの影響:+1.5%): 米国ではトウモロコシの作付面積が9,530万エーカーに達し、ブラジルでは2025年までに大豆生産量が1億6,630万トンに達すると予測されており、スターター肥料の需要もそれに伴い増加する見込みです。両作物とも、初期のリン酸と亜鉛の施用により確実に収量が増加するため、作付面積の拡大がスターター肥料市場の需要を直接押し上げています。南米では、化学肥料と生物学的スターターパッケージを組み合わせた統合栄養ソリューションの採用が増加しています。

* マイクロ顆粒および種子コーティングの革新(CAGRへの影響:+1.2%): 0.5~2mmサイズのマイクロ顆粒は、畝に均一に分散し、より長い期間にわたって栄養素を放出するため、アルカリ性土壌でのリン酸利用可能性を向上させます。現在、亜鉛、鉄、マンガンを含む種子コーティングポリマーは温度によって放出を制御し、微量栄養素強化スターターの二桁成長を促進しています。ナノテクノロジー研究では、酸化亜鉛コーティング尿素による小麦収量の34%増加が示されており、この傾向を裏付けています。

* リン酸価格の変動が低施用量スターターを優遇(CAGRへの影響:+0.9%): リン酸価格の変動は、特に輸入依存地域において、低施用量スターターの魅力を高めています。

* 低塩分肥料に対する炭素フットプリントインセンティブ(CAGRへの影響:+0.8%): 欧州、北米、アジア太平洋地域を中心に、低塩分肥料に対するインセンティブが市場を後押ししています。

市場の抑制要因

* 高騰する原材料コスト圧力(CAGRへの影響:-2.3%): 窒素生産は天然ガスに依存しており、2024年から2025年にかけての尿素やMAPの価格高騰は、スターター肥料の利益率を圧迫しています。リン酸の供給はモロッコ、中国、米国に集中しており、輸送や地政学的な混乱が世界的な価格に影響を与えています。これらの要因は、優れた農学的効果があるにもかかわらず、プレミアムスターター製品へのアップグレードを抑制しています。

* 小規模農家における機器互換性のギャップ(CAGRへの影響:-1.1%): アフリカ、アジア太平洋、南米の一部地域の小規模農家は、機器の互換性に関する課題に直面しています。

* 種子周辺の塩分負荷に対する監視強化(CAGRへの影響:-0.8%): 規制当局は、発芽を保護するために最大金属および塩分レベルを課しています。例えば、カリフォルニア州の肥料法はヒ素、カドミウム、鉛を制限しており、業界ガイドラインは116の塩分指数を持つ種子施用カリウム肥料に警告を発しています。これらの規制は、メーカーに低塩分代替品、特にリン酸カリウムの採用を促し、生産コストと製剤の複雑さを増加させ、スターター肥料市場の成長を制限しています。

* 生物学的接種剤によるカニバリゼーション(CAGRへの影響:-0.6%): 生物学的接種剤(例:窒素固定菌)は、特に南米において、従来のスターター肥料の必要性を減少させる可能性があります。

セグメント別分析

* 形態別:液体が施用精度を牽引

液体製品は2024年にスターター肥料市場シェアの46%を占め、高速プランターとのシームレスな統合により、スターター肥料市場の基盤であり続けています。通常、2つ以上の栄養素で構成され、窒素とリン酸の組み合わせが効果的なスターター材料となります。持続可能性への関心の高まりも液体肥料を支持しており、低施用量は輸送コストを削減し、密閉されたトートは粉塵への曝露を最小限に抑えます。液体のスターター肥料市場規模は、作付面積の拡大とプレミアム価格設定を反映して上昇すると予測されています。

一方、乾燥顆粒ブレンドは、バルク処理インフラが成熟している地域で中程度のシェアを維持しています。

マイクロ顆粒は、現在シェアは限定的ですが、2030年までに10.4%のCAGRで最も速く成長しており、低施用量でも栄養素を均一に分散させます。園芸作物や高価値畑作物に魅力的であり、施用されたリン酸のすべてのキログラムが収量に結びつくことが求められます。サプライヤーは特殊な造粒およびコーティングラインに投資しており、2027年以降にマイクロ顆粒がスターター肥料市場で追加的なシェアを獲得することを示唆しています。

* 栄養素組成別:リン酸優勢製剤が市場をリード

リン酸豊富な10-34-0は、作物が発芽時に即座のリン酸を必要とするため、2024年に収益シェアの38%を占めました。バランスの取れたN-P-Kは、複数の土壌欠乏がある地域に適しており、かなりのシェアを占めています。リン酸に焦点を当てたブレンドは、均一な植物の出現に不可欠な初期の根の確立を刺激するため、依然として人気があります。土壌栄養素の枯渇が進むにつれて、農家は単一栄養素製剤から多栄養素スターターソリューションへと移行しています。

微量栄養素強化スターターは、集約的なシステムが隠れた亜鉛やマンガンの不足を明らかにするにつれて、2030年までに11.8%のCAGRを記録すると予測されています。キレート化された亜鉛や鉄の添加剤は土壌固定を回避し、トウモロコシや小粒穀物の初期の活力を高めます。種子コーティング経路は微量栄養素の吸収をさらに加速させ、農家の投資回収期間を短縮し、採用を促進しています。微量栄養素強化肥料は、精密農業の採用により、隠れた微量栄養素の欠乏が浮き彫りになるにつれて注目を集めています。

* 作物タイプ別:トウモロコシの施用が使用パターンを支配

トウモロコシは、冷涼な土壌への感受性と急速な初期成長のため、2024年のスターター肥料市場規模の52%を占めました。最終的な収量ポテンシャルを保護するために、初期成長を最大化することに農家が焦点を当てていることも、このセグメントでのトウモロコシの優位性を後押ししています。

大豆もかなりのシェアを占めましたが、その塩分感受性により種子施用量が制限されます。小麦やその他の穀物もかなりのシェアを占め、野菜、果物、その他の特殊作物が残りを構成しました。

油糧種子および豆類は、微生物共包装の採用と持続可能なサプライチェーンに対するプレミアム価格に支えられ、2030年までに9.2%のCAGRで成長すると予測されています。高価値園芸作物は、トン数は少ないものの、プレミアム単価を誇り、収益に大きく貢献しています。多くの作物が再生農業の実践を目標としているため、微生物強化スターターの採用が拡大しており、生物活性のある投入物の需要が高まっています。

* 施用方法別:畝内施用がリーダーシップを維持

畝内施用は、栄養素を種子と直接一緒に置くことで初期の吸収を最大化するため、2024年の需要の57%を占めました。精密ハードウェアのアップグレードが重要であり、今日のOEMは肥料カッターをダウンフォースセンサーと統合し、農家が岩の多い土壌でもバンド施用できる自信を与えています。このハードウェアのトレンドは、スターター肥料市場内での2×2バンディングの成長を強化しています。畝内システムは、特に土壌温度が変動する畑で均一な出芽をサポートし、農家が初期の生育ばらつきを減らすのに役立ちます。

2×2バンディングは、塩害なしでより高い施用量を可能にするため、2030年までに12.5%のCAGRで成長する見込みです。ポップアップ施用は、機器の制約と塩分リスクにより8%に限定されました。2×2施用は、農家が生物学的製剤や徐放性窒素などの補完的な製品をスターターと並行して施用できるため、高収量プログラムに魅力的です。低塩分で高純度の製剤への関心の高まりは、機器の制限があるにもかかわらず、特殊作物にとってポップアップ施用をより実現可能にしています。

地域別分析

* 北米: 2024年に32.0%で最大のシェアを占めました。広大なトウモロコシと大豆の作付面積、洗練された小売ネットワーク、精密技術の早期導入に支えられています。エタノールおよび穀物サプライチェーンにおけるインセンティブの対象となる低炭素肥料を農家が統合するにつれて、地域需要は拡大すると予測されています。

* アフリカ: 2030年までに9.6%のCAGRで最も速く成長している地域です。ドナー支援の肥料アクセスプログラムや小規模農家向けの機械化サービスによって牽引されています。低施用量の液体肥料と組み合わせたマイクロドージング技術は、大陸の資源制約と一致し、投入対生産効率を高めます。

* アジア太平洋: 中国とインドが、環境影響を軽減するために米と小麦システムにおけるバランスの取れた栄養管理を推進していることに牽引され、かなりのシェアを占めています。

* 南米: ブラジルの大豆とトウモロコシの拡大に牽引され、2番目に大きな地位を占めています。ブラジルの2024-2025年の大豆収穫量は1億6,630万トンであり、リン酸ベースのスターターと微生物ブレンドに対する強い需要を維持しています。アルゼンチンでの採用はマクロ経済の変動により遅れていますが、同国の技術的ノウハウは輸出志向の農家における液体スターターの継続的な採用を支えています。

競争環境

上位5社のサプライヤー、Nutrien Ltd.、Yara International ASA、The Mosaic Company、ICL Group Ltd、Marubeni Corporationは、2024年の収益の41.9%を占めており、市場の集中度は中程度であることを示しています。

Koch社は2024年に36億米ドルのWever工場を買収し、350万メートルトンの窒素生産能力を追加することで、中西部での存在感を強化しました。Nutrien社は、Casa do Aduboの買収(保留中)を通じて南米での存在感を拡大しており、これにより39の小売店と年間約4億米ドルの売上が追加される見込みです。

戦略的な転換は持続可能性を重視しています。CF IndustriesとPOETは、エタノール排出量を10%削減することを目的とした低炭素アンモニア肥料を試験的に導入しています。ICLはNitro 1000を買収後、大豆接種剤を導入し、化学的・生物学的統合ソリューションへの移行を示唆しています。Haifa Groupは、特殊肥料の生産能力を倍増させるために3億5,000万米ドルを投資しており、精密施用ニーズを満たすプレミアムマイクロ顆粒および制御放出製品に焦点を当てています。

新規参入企業は、微量栄養素供給のニッチ市場を開拓するために、種子コーティングポリマーとナノテクノロジーに注力しています。バルク窒素よりも知的財産障壁が低いため、複数の地域プレーヤーが出現し、スターター肥料市場の競争力を維持しています。

主要企業

* Nutrien Ltd.

* Yara International ASA

* The Mosaic Company

* ICL Group Ltd

* Marubeni Corporation

最近の業界動向

* 2025年4月: Grupa Azoty S.A.は、亜鉛を強化したMultiCorn NP (S) 14-34 (+23)を導入し、多栄養素肥料ポートフォリオを拡大しました。この肥料はトウモロコシ栽培用に特別に配合されており、初期成長段階での窒素、リン酸、亜鉛への即時アクセスを提供し、最適な植物の発育をサポートします。

* 2024年3月: Eurochem Group AGは、ブラジルのミナスジェライス州セラ・ド・サリトレに10億米ドルを投じてリン酸肥料生産施設を開設しました。この施設には、3億5,000万メートルトンを超える埋蔵量を持つ露天掘りリン酸鉱山と製造工場が含まれており、スターター肥料に不可欠なリン酸の安定した長期供給を確保し、生産効率を最適化します。

* 2024年2月: The Mosaic Companyは、サスカチュワン州のエスターハージー鉱山にあるK2工場でHydroFloat拡張プロジェクトを実施し、カリウム生産量を年間40万メートルトン増加させる予定です。同社は、リン酸生産量を2024年の640万メートルトンから2025年には740万~760万メートルトンに増加させることを目指しています。この拡張により、スターター肥料やその他のリン酸ベースのブレンドに使用される主要原材料の供給が増加します。

この市場は、精密農業技術の進化と持続可能な農業実践への移行により、今後も堅調な成長が期待されます。

本レポートは、植物の初期生育に必要な栄養素を供給するため、播種時に種子の近くに少量施用されるスターター肥料の世界市場について、詳細な分析を提供しています。

市場概要と規模

スターター肥料の世界市場は、2025年には82億米ドルに達し、2030年までには119億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 精密播種技術の普及: 精密播種技術の採用拡大により、初期生育段階での栄養素需要が高まっています。

* 不耕起栽培および寒冷地での作付面積の拡大: 不耕起栽培や寒冷地での作付面積が増加しており、初期の養分供給が重要視されています。

* トウモロコシと大豆の生産量増加: 主要な飼料作物であるトウモロコシと大豆の生産量が増加しており、これに伴いスターター肥料の需要も高まっています。

* マイクロ顆粒および種子コーティング技術の革新: マイクロ顆粒化や種子コーティングといった革新的な技術により、肥料の効率的な利用が可能になっています。

* リン酸価格の変動: リン酸価格の変動が、低施用量のスターター肥料への関心を高めています。

* 低塩分肥料に対するカーボンフットプリント削減インセンティブ: 環境負荷低減の観点から、低塩分肥料の使用が奨励されています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 原材料コストの高騰: 原材料価格の上昇が、製品コストに圧力をかけています。

* 小規模農家における機器互換性の課題: 小規模農家では、スターター肥料施用機器の互換性に課題が見られます。

* 種子ゾーン付近の塩分負荷への懸念: 種子付近への高濃度の塩分負荷が、発芽や初期生育に悪影響を及ぼす可能性が指摘されています。

* 生物学的接種剤との競合: 生物学的接種剤の普及が、一部でスターター肥料の需要を代替する可能性があります。

セグメンテーション分析

* 形態別: 液体肥料は、高速精密播種機との統合が容易であることから、2024年に市場シェアの46%を占め、主導的な地位を維持しています。一方、マイクロ顆粒肥料は、低施用量で均一な栄養素分布を実現できるため、2030年まで年平均成長率(CAGR)10.4%で最も急速に成長すると予測されています。

* 作物タイプ別: トウモロコシは、初期の栄養素要求量が高く、肥料への反応性が良いため、世界のスターター肥料使用量の52%を占めています。

* 地域別: アフリカ地域は、肥料アクセスプログラムや小規模農家の機械化支援により、年平均成長率9.6%で最も高い成長率を示すと見込まれています。

競争環境

本レポートでは、Nutrien Ltd.、Yara International ASA、The Mosaic Company、ICL Group Ltd.、Marubeni Corporationなど、主要な市場参加企業のプロファイル、市場集中度、戦略的動向、市場シェア分析についても詳細に記述されています。

将来展望

スターター肥料市場は、農業技術の進化と持続可能な農業への関心の高まりを背景に、今後も成長機会を追求していくと予想されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 精密播種の採用が初期生育期の栄養素需要を高める

- 4.2.2 不耕起栽培と寒冷地土壌の作付面積拡大

- 4.2.3 トウモロコシと大豆の原料成長

- 4.2.4 マイクロ顆粒化および種子コーティングの革新

- 4.2.5 リン酸塩価格の変動が低施用量スターターを有利にする

- 4.2.6 低塩分肥料に対するカーボンフットプリントインセンティブ

-

4.3 市場の阻害要因

- 4.3.1 高い原材料費の圧力

- 4.3.2 小規模農家向け機器の互換性のギャップ

- 4.3.3 種子ゾーン付近での塩分負荷の精査

- 4.3.4 生物学的接種剤による共食い

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 液体

- 5.1.2 乾燥

- 5.1.3 微粒

-

5.2 栄養組成別

- 5.2.1 窒素-リン-カリウム(バランス型)

- 5.2.2 リン優勢(10-34-0、11-52-0など)

- 5.2.3 微量栄養素強化

-

5.3 作物種類別

- 5.3.1 穀物および穀類

- 5.3.2 油糧種子および豆類

- 5.3.3 果物および野菜

-

5.4 施用方法別

- 5.4.1 畝内施用

- 5.4.2 2×2バンド施用

- 5.4.3 ポップアップ/種子近接施用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東

- 5.5.5.1 トルコ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nutrien Ltd.

- 6.4.2 Yara International ASA

- 6.4.3 The Mosaic Company

- 6.4.4 ICL Group Ltd

- 6.4.5 丸紅株式会社

- 6.4.6 Koch Ag and Energy Solutions, LLC.

- 6.4.7 Land O’Lakes, Inc.

- 6.4.8 AgroLiquid

- 6.4.9 Wilbur-Ellis Company LLC

- 6.4.10 Helm AG

- 6.4.11 CF Industries Holdings, Inc.

- 6.4.12 EuroChem Group

- 6.4.13 Arkema

- 6.4.14 Nufarm Limited

- 6.4.15 Syngenta Group

- 6.4.16 Corteva Agriscience

- 6.4.17 Haifa Group

- 6.4.18 Sociedad Quimica y Minera de Chile SA (SQM)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スターター肥料は、植物の生育初期段階において、健全な発育を促進するために特別に設計された肥料です。その主な目的は、種子の発芽から幼植物の根系が確立されるまでの期間に、必要な栄養素を効率的に供給し、初期生育のつまずきを防ぐことにあります。特に、低温環境下や土壌中の栄養素が利用しにくい状況において、幼植物が自力で栄養を吸収する能力が低い時期に、その成長を力強く後押しする役割を果たします。

この肥料は、一般的にリン酸成分を豊富に含んでいるのが特徴です。リン酸は、根の発育、エネルギー代謝、そして初期の細胞分裂に不可欠な栄養素であり、幼植物の健全な成長の基盤を築きます。また、窒素やカリウム、さらには亜鉛、ホウ素などの微量要素がバランス良く配合されている製品も多く、これらが初期の光合成能力の向上やストレス耐性の強化に寄与します。土壌に直接施用されることで、根の近くに栄養素が集中し、効率的な吸収が促される点が、通常の肥料とは異なる大きな利点です。

スターター肥料には、その組成や形態、施用方法によっていくつかの種類が存在します。組成面では、高リン酸型が主流ですが、作物や土壌の特性に応じて窒素やカリウムの比率を調整したもの、あるいは特定の微量要素を強化したものが選ばれます。有機質由来のスターター肥料は、土壌微生物の活動を促進し、土壌環境を改善する効果も期待できます。形態としては、粒状、液状、そして種子処理用のコーティング剤などがあります。粒状肥料は、播種時に種子の近くに施用されることが多く、液状肥料は、播種溝への直接注入や、育苗時の灌水施肥、葉面散布として利用されます。液状肥料は、栄養素が速やかに植物に吸収されるため、即効性が求められる場合に特に有効です。種子処理剤は、種子に直接肥料成分をコーティングすることで、発芽直後から栄養供給を開始できる点が特徴です。

スターター肥料の主な用途は、トウモロコシ、大豆、小麦などの畑作物、水稲、野菜、芝生、そして移植を伴う苗の育成など、多岐にわたります。これらの作物において、スターター肥料を使用することで、発芽率の向上、初期生育の促進、根張りの強化、病害虫への抵抗力の向上、そして最終的な収量の増加や品質の向上が期待できます。特に、寒冷地での栽培や、土壌の肥沃度が低い圃場、あるいは連作障害が懸念される場所では、その効果が顕著に現れます。適切な時期に適切な量を施用することで、肥料全体の施用量を削減し、環境負荷の低減にも貢献できる可能性があります。

関連技術としては、精密農業の進展がスターター肥料の利用を大きく変えています。GPS誘導による播種機や施肥機は、種子の位置と肥料の施用位置を正確に制御し、肥料の利用効率を最大化します。可変施肥技術は、土壌マップや生育状況に応じて肥料の施用量を調整することで、無駄をなくし、コスト削減と環境保護に貢献します。また、土壌診断技術の進化により、各圃場の栄養状態を詳細に把握し、作物に最適なスターター肥料の種類と量を決定することが可能になっています。さらに、肥料の有効成分を徐々に放出する緩効性肥料技術や、微生物資材を組み合わせることで、栄養素の吸収効率を高め、土壌の健全性を維持する技術も注目されています。種子コーティング技術も進化しており、スターター肥料だけでなく、病害虫対策の薬剤や成長促進剤を同時に種子に付着させることで、初期生育を総合的にサポートします。

市場背景を見ると、世界の人口増加に伴う食料需要の増大、そして気候変動による農業生産の不安定化が、より効率的で持続可能な農業技術への関心を高めています。スターター肥料は、限られた資源で最大の収量を得るための重要なツールとして、その需要が拡大しています。特に、新興国における農業の近代化や、先進国における環境規制の強化が、精密施肥や高効率肥料の導入を後押ししています。液状肥料や特殊肥料の市場が成長しており、微量要素や生物活性物質を配合した高機能なスターター肥料へのニーズが高まっています。また、環境負荷の低減を目指し、リン酸の流出抑制や窒素の利用効率向上に貢献する製品開発も活発に行われています。

将来展望としては、スターター肥料は、より一層の精密化と環境配慮型への進化が期待されます。AIやIoT技術を活用したスマート農業システムとの連携により、リアルタイムの土壌データや気象データ、作物の生育状況に基づいて、最適なスターター肥料の種類、量、施用タイミングを自動で判断し、実行するシステムが普及するでしょう。バイオテクノロジーの進展により、植物の栄養吸収能力を向上させる微生物資材や、特定のストレス耐性を高める成分を配合した、より高度なスターター肥料が開発される可能性があります。また、循環型農業の推進に伴い、有機廃棄物や副産物から製造されるバイオベースのスターター肥料や、栄養素のリサイクル技術が重要性を増すと考えられます。ドローンやロボットによる自動施肥技術も進化し、より広範囲で効率的なスターター肥料の施用が可能になるでしょう。これらの技術革新は、食料安全保障の確保と持続可能な農業の実現に大きく貢献すると期待されています。