蒸気オートクレーブ市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

蒸気滅菌器市場レポートは、製品タイプ(縦型蒸気滅菌器、横型蒸気滅菌器など)、滅菌技術(重力置換、プレバキュームなど)、可動性(固定式、ポータブル)、エンドユーザー(病院・診療所、製薬・バイオテクノロジー企業など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

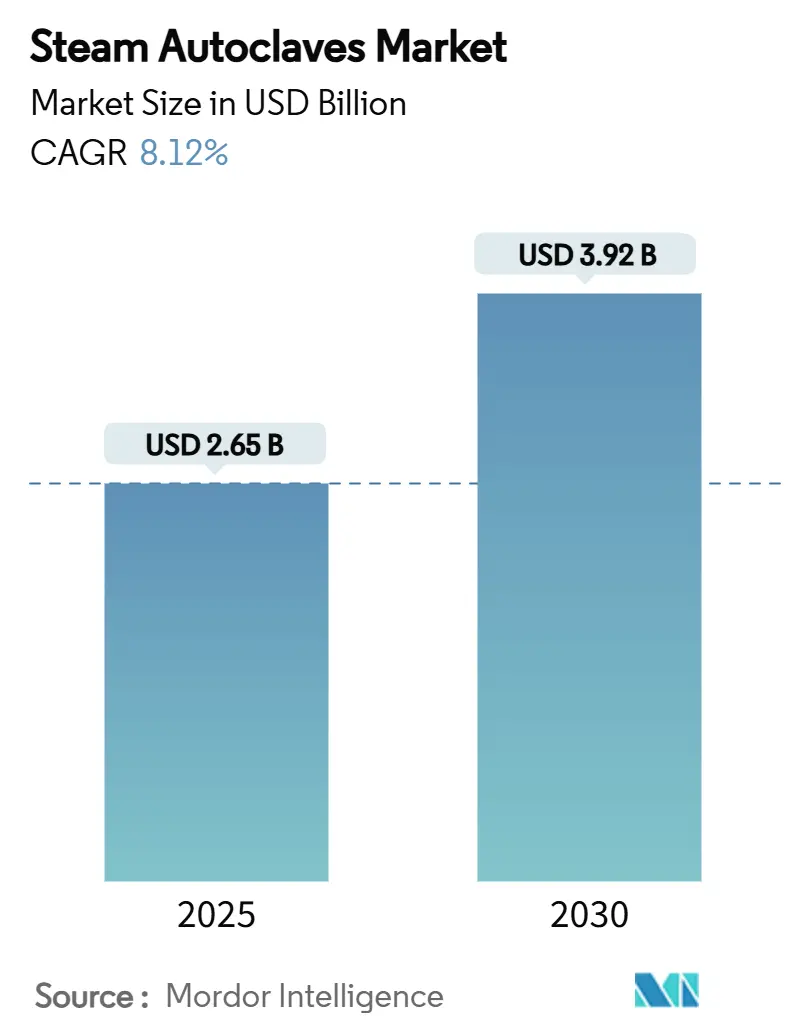

スチームオートクレーブ市場は、製品タイプ、滅菌技術、モビリティ、エンドユーザー、および地域によってセグメント化されており、その成長トレンドと2025年から2030年までの予測が分析されています。本市場は、2025年には26.5億米ドル規模であり、2030年までに39.2億米ドルに達し、予測期間中の複合年間成長率(CAGR)は8.12%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

市場概要

Mordor Intelligenceの分析によると、スチームオートクレーブ市場は、感染管理要件の厳格化、酸化エチレン排出規制の強化、および医療関連感染症(HAI)封じ込めへの緊急性の高まりにより、スチーム滅菌への設備投資が堅調に維持されています。北米の病院では認定サイクルに合わせた機器の更新が進む一方、アジア太平洋地域ではインフラ拡張と医療機器製造の成長に対応して新規導入が加速しています。米国FDAの品質システム規則とISO 13485の整合化や、EUのGMP Annex 1の更新といった規制変更は、バリデーションと記録管理を自動化するデジタル接続型ユニットに有利に働き、プレミアムセグメントの需要を刺激しています。同時に、ベンダーは水と電力の使用量を削減するためにチャンバーとサイクルを最適化しています。これらの技術革新は、運用コストの削減と環境負荷の低減に貢献し、市場の持続可能な成長を促進しています。

このレポートは、医療、歯科、研究室、バイオハザードの負荷を飽和蒸気(121℃以上)で滅菌する新製造の圧力容器である「蒸気オートクレーブ市場」について、その詳細な分析を提供しています。ドライヒート滅菌器、酸化エチレンチャンバー、家庭用タトゥー・美容機器は本調査の対象外とされています。

エグゼクティブサマリーと主要な調査結果

市場は2030年までに39.2億米ドルに達し、予測期間中の年平均成長率(CAGR)は8.12%と予測されています。製品タイプ別では、垂直型ユニットが2024年時点で42.35%と最大の収益シェアを占めています。エンドユーザー別では、より厳格なCDC滅菌ガイドラインと歯科治療利用の増加により、歯科施設が10.61%のCAGRで高成長セグメントと見なされています。地域別では、大規模なヘルスケアインフラ投資を背景に、アジア太平洋地域が2030年までに11.61%のCAGRで最速の市場拡大を示すと予想されています。環境規制も市場に影響を与えており、EPAによる酸化エチレン排出制限や病院の脱炭素化目標が、エネルギー効率の高い蒸気オートクレーブへの移行を促進しています。病院が新規購入で優先する技術的特徴としては、サイクル追跡のためのIoT統合、自動文書化、省エネ設計が挙げられます。

市場の推進要因

市場成長の主な推進要因は以下の通りです。

* 院内感染(HAIs)の発生率増加。

* 厳格な感染管理および認定基準の導入。

* バイオハザード/医療廃棄物管理の必要性の高まり。

* 外来診療施設におけるポイントオブユース滅菌への移行。

* エネルギー効率の高いグリーンオートクレーブの登場。

* リモートサイクル検証とコンプライアンスのためのIoTセンサー統合。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 大型ユニットの高額な初期費用と維持費用。

* 使い捨て単回使用器具の採用増加。

* 資源が限られた診療所におけるスペースとユーティリティの制約。

* 複雑な資格認定/再検証の文書化負担。

市場規模と成長予測(セグメンテーション)

レポートでは、市場を多角的に分析しています。

* 製品タイプ別: 垂直型、水平型、卓上型/ベンチトップ型、大容量フロアスタンド型。

* 滅菌技術別: 重力置換型、プレバキューム(ハイバキューム)型、スチームフラッシュ圧力パルス(SFPP)型、両開きパススルー型。

* モビリティ別: 固定型/フロアスタンド型、ポータブル型。

* エンドユーザー別: 病院・診療所、製薬・バイオテクノロジー企業、研究・学術機関、歯科施設、動物病院、受託滅菌サービスプロバイダー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域およびその内訳。

競争環境

市場集中度、市場シェア分析、および主要企業(Getinge AB、STERIS plc、Tuttnauer Ltd.、Steelco S.p.Aなど21社)のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

調査方法

本レポートは、堅牢な調査方法に基づいて作成されています。一次調査では、感染管理看護師、生体医工学技士、調達責任者、地域代理店へのインタビューを実施し、二次調査では、WHO、CDC、UN Comtrade、FDAなどの公開データセット、業界団体、査読付きジャーナル、有料アグリゲーターを活用しています。市場規模の算出と予測は、手術件数、医療廃棄物排出量、滅菌普及率、オートクレーブ容量、平均販売価格、ステンレス鋼コスト指数などの主要なインプットを用いて、トップダウンとボトムアップの両方のアプローチを組み合わせて行われています。データは厳格な検証プロセスを経ており、12ヶ月ごとに更新され、市場の変動に応じて中間改訂も行われます。これにより、信頼性の高い透明性のある市場分析が提供されています。

市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価も行われており、今後の市場機会と展望が示されています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 院内感染の増加

- 4.2.2 厳格な感染管理 & 認定基準

- 4.2.3 バイオハザード / 医療廃棄物管理の必要性の高まり

- 4.2.4 外来診療における使用時点滅菌への移行

- 4.2.5 エネルギー効率の高いグリーンオートクレーブの登場

- 4.2.6 リモートサイクル検証 & コンプライアンスのためのIoTセンサーの統合

- 4.3 市場の阻害要因

- 4.3.1 大型ユニットの高額な初期費用 & 維持費用

- 4.3.2 使い捨て単回使用器具の採用増加

- 4.3.3 資源が限られた診療所におけるスペースとユーティリティの制約

- 4.3.4 複雑な適格性確認 / 再バリデーション文書作成の負担

- 4.4 ポーターの5つの力

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模 & 成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 縦型蒸気滅菌器

- 5.1.2 横型蒸気滅菌器

- 5.1.3 卓上型滅菌器

- 5.1.4 大容量床置き型滅菌器

- 5.2 滅菌技術別

- 5.2.1 重力置換式

- 5.2.2 プレバキューム(高真空)

- 5.2.3 スチームフラッシュ圧力パルス (SFPP)

- 5.2.4 両開きパススルー式

- 5.3 可動性別

- 5.3.1 固定式 / 床置き型

- 5.3.2 ポータブル

- 5.4 エンドユーザー別

- 5.4.1 病院 & 診療所

- 5.4.2 製薬 & バイオテクノロジー企業

- 5.4.3 研究 & 学術機関

- 5.4.4 歯科施設

- 5.4.5 動物病院

- 5.4.6 滅菌受託サービスプロバイダー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Getinge AB

- 6.3.2 STERIS plc

- 6.3.3 Tuttnauer Ltd.

- 6.3.4 Steelco S.p.A (Miele Group)

- 6.3.5 Shinva Medical Instrument Co. Ltd.

- 6.3.6 Astell Scientific Ltd.

- 6.3.7 Belimed AG

- 6.3.8 MELAG Medizintechnik GmbH & Co. KG

- 6.3.9 Celitron Medical Technologies

- 6.3.10 Consolidated Sterilizer Systems

- 6.3.11 Midmark Corporation

- 6.3.12 SciCan Ltd. (Coltene)

- 6.3.13 Matachana Group

- 6.3.14 BMM Weston Ltd.

- 6.3.15 Rodwell Engineering Group Ltd.

- 6.3.16 Priorclave Ltd.

- 6.3.17 TESALYS Group

- 6.3.18 Hirayama Manufacturing Corporation

- 6.3.19 Dental X

- 6.3.20 Steriflow SAS

- 6.3.21 LTE Scientific Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蒸気オートクレーブは、高温高圧の飽和水蒸気を利用して、微生物を死滅させる滅菌装置でございます。その原理は、水蒸気が持つ高い熱エネルギーと浸透性を活用し、細菌、ウイルス、真菌、そして最も耐熱性の高い芽胞を含むあらゆる微生物のタンパク質を変性させ、核酸を損傷させることで、完全に不活化することにあります。医療、研究、食品、工業といった多岐にわたる分野において、感染症の予防、製品の品質保持、安全性の確保に不可欠な技術として広く利用されており、その信頼性と有効性は確立されております。特に、熱と湿気に強い材料でできた器具や培地、廃棄物の滅菌に最も適した方法とされています。

蒸気オートクレーブには、その用途や規模に応じて様々な種類がございます。構造・方式別では、まず、クリニックや小規模な研究室で用いられる「卓上型」があり、設置スペースが限られる場所に適しています。次に、病院の中央滅菌室や中規模な研究施設で主流となる「床置型」がございます。さらに、大規模病院や製薬工場、バイオハザード対策施設などでは、滅菌室と非滅菌室を隔てて交差汚染を防ぐ「パススルー型」や、大量の器具や廃棄物を処理できる「大型オートクレーブ」が導入されています。滅菌方式としては、チャンバー内の空気を蒸気の比重差で排出する「重力置換方式」と、滅菌前に真空ポンプで空気を強制的に除去し、蒸気の浸透性を高める「プレバキューム方式」が代表的です。プレバキューム方式は、中空構造の医療器具や多孔質材料の滅菌に特に有効で、滅菌後の乾燥を促進する真空乾燥機能付きのモデルも多く見られます。

その用途は非常に広範にわたります。医療分野では、手術器具、歯科器具、内視鏡関連器具、ガーゼ、手術着などの滅菌に不可欠であり、院内感染の防止に極めて重要な役割を担っています。また、感染性医療廃棄物の不活化処理にも用いられ、環境への病原体拡散を防いでいます。研究分野においては、微生物培養用の培地、試薬、実験器具(フラスコ、ピペットチップ、シャーレなど)の滅菌に用いられ、実験結果の信頼性を保証します。バイオハザード対策としても、P1からP4レベルの実験室で発生する汚染物の処理に不可欠です。食品分野では、レトルト食品、缶詰、飲料などの殺菌に利用され、長期保存を可能にするとともに、食中毒の原因となる微生物を排除し、食品の安全性を確保しています。工業分野では、ゴム製品の加硫、複合材料の成形、木材の防腐処理、コンクリート製品の養生など、多岐にわたるプロセスで活用されています。

関連技術としては、蒸気オートクレーブ以外の様々な滅菌・殺菌方法が挙げられます。例えば、熱に弱い医療器具には、エチレンオキサイドガス(EOG)滅菌、過酸化水素プラズマ滅菌、低温蒸気ホルムアルデヒド(LTSF)滅菌などが用いられます。乾熱滅菌は、油性物質やガラス器具に適しており、放射線滅菌は、使い捨て医療器具や食品の滅菌に利用されます。液体を滅菌する際には、ろ過滅菌も選択肢となります。これらの方法は、それぞれ特性が異なるため、滅菌対象物の材質や形状、熱耐性に応じて最適な方法が選択されます。また、蒸気オートクレーブの運用を支える関連機器として、滅菌効果を検証するための化学的・生物学的インジケーター、滅菌物を保護・管理する滅菌バッグや滅菌コンテナ、そして滅菌前の洗浄・消毒を行うウォッシャーディスインフェクターなどが挙げられます。

市場背景としましては、世界的な医療の高度化、感染症対策の強化、そして食品安全意識の高まりを背景に、蒸気オートクレーブの需要は堅調に推移しております。特に、新興国における医療インフラの整備や、バイオテクノロジー分野の研究開発の活発化が市場拡大を後押ししています。主要なメーカーとしては、国内ではサクラ精機、ヤマト科学、アズワン、パナソニック(旧三洋電機の一部事業)などが知られ、海外ではSTERIS、Getinge、Tuttnauerといった企業がグローバル市場で存在感を示しています。市場規模は、医療分野が最も大きく、次いで研究、食品、工業分野が続きます。これらの製品は、医療機器としての薬機法(旧薬事法)や、ISO規格(ISO 13485、ISO 17665)、GMP(Good Manufacturing Practice)といった厳格な規制や品質基準に準拠することが求められており、高い品質と信頼性が重視されています。

将来展望としましては、蒸気オートクレーブはさらなる高機能化と自動化が進むと予想されます。IoT技術やAIの導入により、遠隔監視、運転状況の最適化、故障診断の自動化などが実現し、運用効率と安全性が向上するでしょう。滅菌プロセスのトレーサビリティ強化も進み、より厳格な滅菌保証レベルが求められるようになります。また、省エネルギー化や環境負荷低減への取り組みも加速し、よりエコフレンドリーな製品開発が進むと考えられます。医療分野では、熱に弱いデリケートな新素材の医療器具が増加しているため、低温滅菌技術との連携や、複合的な滅菌システムの需要が高まる可能性があります。グローバル市場においては、新興国での需要拡大が続く一方で、コストパフォーマンスと品質のバランスがより一層重要となり、競争が激化すると見込まれます。感染症のパンデミック発生時には、迅速かつ大量の滅菌処理能力が求められるため、その対応能力の強化も重要な課題となるでしょう。蒸気オートクレーブは、今後も社会の安全と健康を支える基盤技術として、進化を続けていくことと存じます。