蒸気ボイラーシステム市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

蒸気ボイラーシステム市場レポートは、ボイラータイプ(水管式、電極式/電気式など)、燃料タイプ(天然ガスおよびバイオマス、水素および合成燃料など)、容量(10~150 BHP、600 BHP超/ユーティリティ規模など)、技術(凝縮式および非凝縮式)、最終用途産業(発電、製薬、化学など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スチームボイラーシステム市場の概要

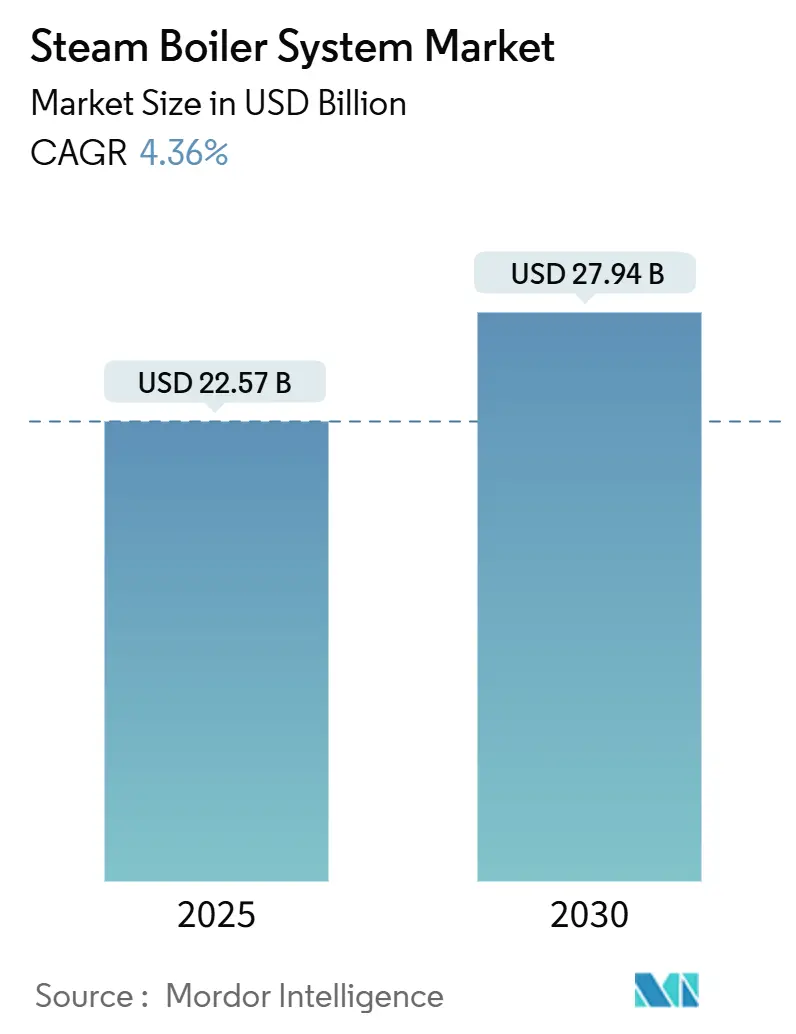

本レポートは、スチームボイラーシステム市場の規模、成長、および2030年までの世界的な動向を詳細に分析しています。調査期間は2020年から2030年で、市場規模は2025年に225.7億米ドルと推定され、2030年には279.4億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)4.36%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

スチームボイラーシステム市場は、容量スペクトルの両端から需要が生まれています。10~150 BHPのパッケージは分散型サイトで普及し、600 BHPを超えるユーティリティ規模の設備はより高い熱効率を追求しています。地域別では、アジア太平洋地域が2024年の収益シェア39.3%を占め、4.9%の成長率で他の地域を上回り、引き続き市場を牽引しています。技術面では、水管式ボイラーが58.3%のシェアを占め、電極/電気ボイラーは市場をリードする6.3%の成長率を示しています。エネルギーコストと排出規制が厳しくなるにつれて、凝縮型ユニットの採用も進んでいます。水素対応改修、デジタルツインによるメンテナンス、モジュール式オフショアシステムなどが、サプライヤーに新たな差別化の機会を提供していますが、ニッケルやクロムの不足が高合金チューブの供給を複雑にしています。

主要なレポートのポイント

* ボイラータイプ別: 2024年には水管式システムがスチームボイラーシステム市場シェアの58.3%を占め、電極/電気ボイラーは2030年までに6.3%のCAGRで成長すると予測されています。

* 燃料タイプ別: 2024年には天然ガスとバイオマスが合わせてスチームボイラーシステム市場規模の42%を占め、水素と合成燃料は2030年までに5.8%のCAGRで拡大すると予測されています。

* 容量別: 2024年には10~150 BHPクラスがスチームボイラーシステム市場規模の31.5%を占めていましたが、600 BHPを超える設備は2025~2030年間に最も速い5.2%のCAGRを記録すると予測されています。

* 技術別: 2024年には非凝縮型ボイラーが収益の75.9%を占めていましたが、凝縮型システムは2030年までに最も速い7.5%のCAGRを記録すると予測されています。

* 最終用途産業別: 2024年には発電がスチームボイラーシステム市場シェアの38.5%を占め、医薬品分野は2030年までに5.6%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の収益の39.3%を占め、2030年までに4.9%のCAGRで成長し、他のすべての地域を上回ると予測されています。

世界のスチームボイラーシステム市場のトレンドと洞察

推進要因

* 厳格な排出規制: 米国EPAのNESHAP指令やインドのボイラー法案2024のような厳格な排出規制は、低NOxバーナー、選択的触媒還元、代替燃料への投資を促進しています。これにより、水管式や電極式ボイラーの需要が高まり、デジタルツイン技術がリアルタイムの性能検証とコンプライアンス維持のための費用対効果の高い手段として注目されています。

* 食品・飲料加工能力の急増: コールドチェーンへの投資と厳格な衛生プロトコルにより、医薬品レベルの純度を持つ調理用蒸気の需要が高まっています。スキッドマウント型パッケージは設置時間を最大50%短縮し、IoTプローブはリアルタイムデータを提供して製品劣化のリスクを低減します。凝縮型煙管式ユニットや電極式システムも、この分野での需要を拡大しています。

* 新興アジア・アフリカにおける発電所容量の追加: マレーシアの1 GWタンジュンビンT4プロジェクトのような超臨界圧ボイラーの導入や、サウジアラビアのヤンブー2におけるガス転換プロジェクトは、高効率化と排出量削減を推進しています。中国やインドの国内メーカーもこれらのプログラムを通じて技術を向上させ、輸出能力を拡大しています。

* 製油所における水素対応ボイラーの改修: ExxonMobilのBaytownサイトやEssarのStanlow製油所での100%水素燃焼の実績は、バーナー交換による改修モデルの有効性を示しています。改修コストは新規建設の約3分の1であるため、迅速な投資回収が期待でき、市場拡大に貢献しています。

* デジタルツインによる予知保全: 先進国市場を中心に、デジタルツイン技術が予知保全に活用され、運用効率の向上に寄与しています。

* FPSO向けモジュール式オフショアスチーム発生器: 北海やメキシコ湾などで、FPSO(浮体式生産貯蔵積出設備)向けのモジュール式スチーム発生器が長期的な成長を牽引しています。

阻害要因

* 高額な初期設備投資と運用保守費用: 標準的なユーティリティ建設はトン時間あたり6,000~13,000米ドルかかり、水処理やエコノマイザー、サイバーセキュリティ対応の制御システムを含めるとライフサイクルコストが40~60%増加します。新興市場では資本コストが高いため、中小企業にとっては大きな障壁となります。このため、OEMは「サービスとしての蒸気」契約を提案し、顧客はトンあたりの料金を支払い、サプライヤーが資産所有とメンテナンス義務を負うモデルが注目されています。

* 天然ガスと石炭価格の変動: 燃料費は運転費の70~80%を占めることが多く、価格変動は市場投資サイクルに影響を与えます。バイオマスや水素への転換は価格変動リスクをヘッジしますが、新たな物流・貯蔵コストが発生します。ガス、バイオマス、水素ブレンドを切り替えられる多燃料バーナーが標準仕様になりつつあります。

* OECD諸国における認定ボイラー技術者の不足: 北米や欧州では、認定されたボイラー技術者の不足が長期的な課題となっています。

* ニッケルとクロムの供給リスク: 高温サービス向けのボイラー製造に必要なニッケルとクロムの供給リスクは、世界的に中期の課題となっています。

セグメント分析

* ボイラータイプ別:

* 水管式ボイラー: 2024年の収益の58.3%を占め、発電所や石油化学プラントで求められる600℃、270 barの高温高圧サービスに対応します。

* 電極/電気ボイラー: 6.3%のCAGRで他のタイプを上回る成長を見せています。99.9%の電気-熱効率と即時変調能力が特徴で、地域熱供給や医薬品の滅菌で高く評価されています。再生可能電力の低価格化に伴い、その普及が進んでいます。

* 煙管式ボイラー: 250 psigまでの中規模用途で、シンプルな製造と低コストから依然として人気があります。

* 燃料タイプ別:

* 天然ガスとバイオマス: 2024年の売上高の42%を占め、パイプラインの普及と再生可能エネルギーとしての評価から支持されています。

* 水素と合成燃料: 最も速い5.8%のCAGRを記録しています。Viessmannは2024年に初の100%水素対応凝縮型ボイラーラインを出荷しました。製油所からのオフガス水素や、H₂、天然ガス、バイオ合成ガスを切り替えられるハイブリッドバーナーが、供給の変動性を緩和し、多燃料の柔軟性が市場での魅力を高めています。

* 容量別:

* 10~150 BHPクラス: 2024年の収益の31.5%を占め、学校、醸造所、小規模製造業者などでモジュール性が評価されています。

* 600 BHP超の設備: 最も速い5.2%のCAGRを記録しています。超臨界圧ボイラーは先進的な蒸気タービンと組み合わせることで45%以上の効率を達成し、原子力コジェネレーションも石炭消費量を大幅に削減しています。モジュール型アーキテクチャにより、ユーティリティは段階的に容量を追加でき、設備投資サイクルを平滑化しています。

* 技術別:

* 非凝縮型ボイラー: 2024年の収益の75.9%を占め、200℃を超える過熱蒸気を必要とする重油抽出や高温化学合成に不可欠です。

* 凝縮型システム: 7.5%のCAGRで急速に成長しています。潜熱を回収することで90%以上の効率を達成し、還水温度が60℃を下回る場合に特に魅力的です。デジタルコントローラーによる排ガス再循環や給水酸素トリムの調整により、性能ギャップを縮めています。

* 最終用途産業別:

* 発電: 2024年の収益の38.5%を占め、高圧HRSGを統合した複合サイクルガスタービンが牽引しています。

* 医薬品: 5.6%のCAGRで急速に成長しています。生物製剤プラントでは注射用水(WFI)用のUSP準拠のクリーン蒸気が求められ、316L鋼で裏打ちされたプレミアムな電極式または水管式パッケージが採用されています。食品加工、化学、パルプ製造業も中程度の成長を維持しています。

地域分析

* アジア太平洋: 2024年には世界の収益の39.3%を占め、2030年までに4.9%のCAGRで拡大すると予測されています。中国の製油所、セメント、化学プラントがベースロード蒸気を供給し、インドの「メイク・イン・インディア」プログラムが中規模パッケージの販売を促進しています。日本と韓国は水素対応燃焼や超高効率凝縮型アレイに投資し、これらの革新技術をASEAN地域に輸出しています。

* 北米: 成熟した交換需要が見られます。安価なシェールガスが水管式ボイラーの改修を支える一方、カリフォルニアや北東部の脱炭素政策が電気ボイラーや水素パイロットプロジェクトを推進しています。

* 欧州: 石炭からの脱却を加速させ、バイオマスCHPやH₂ブレンドガスボイラーに資金を再配分しています。

* 中東・アフリカ: サウジアラビアの産業多角化とアフリカの工業化回廊を背景に、5%以上の成長軌道を描いています。

* 南米: パルプ、鉱業、農業加工プラントが安定した受注をもたらしていますが、通貨の変動により、モジュール式で「従量課金制」のパッケージが好まれる傾向にあります。

競争環境

スチームボイラーシステム市場は中程度に統合されており、上位5社が世界の収益の約40%を占めていますが、ニッチな専門企業も依然として存在しています。2024年のMiuraによるCleaver-Brooksの買収は、強力な水管式ハードウェアと北米のサービスフリートを組み合わせ、一度限りの機器販売からライフサイクル契約への転換を示唆しています。

技術が競争上の優位性を定義しています。Babcock & Wilcoxは水素サービス向けのBrightGenポートフォリオを活用し、Doosan Enerbilityは溶接箇所を25%削減したユーティリティ規模の超臨界圧パッケージを提供しています。AtmosZeroのようなスタートアップ企業は、産業用電気ボイラーの規模拡大のために2,100万米ドルを調達し、排出量と設置面積の面で既存企業に挑戦しています。

サービス差別化は、AI分析、部品の3Dプリンティング、リモートオペレーションセンターを中心に展開されています。97%の稼働率を保証し、ペナルティ条項を含む「サービスとしての蒸気」契約を提供するサプライヤーは、複数年の契約を獲得し、収益源を拡大し、顧客の囲い込みを深めています。

主要な業界リーダー

* Bosch Industriekessel

* Mitsubishi Heavy Industries

* Babcock & Wilcox Enterprises

* Siemens Energy

* Cleaver-Brooks

最近の業界動向

* 2024年12月: Vicinity Energyがケンブリッジに42 MWの電気ボイラーを設置し、ボストンの地域ネットワークにカーボンフリーのeSteamを供給開始。

* 2024年9月: NLine Energyが廃蒸気圧を回収するマイクロスチームタービンシステム向けに1,100万米ドルを調達。

* 2024年8月: ANDRITZがSuzanoの単一ラインユーカリ工場でHERB回収ボイラーを稼働させ、化石燃料フリー運転を実現。

* 2024年5月: MiuraがCleaver-Brooksの買収を完了し、グローバルなボイラールームソリューションを拡大。

* 2024年3月: RemehaとHollander Techniekがオランダでユーティリティサービス向け水素ボイラーを稼働。

この市場は、環境規制の強化、産業需要の拡大、技術革新によって今後も着実に成長していくと見込まれています。

本レポートは、世界の蒸気ボイラーシステム市場に関する詳細な分析を提供しています。蒸気ボイラーシステムは、熱エネルギーを利用して水を蒸気に変換し、蒸気機関や蒸気タービンを動かすために使用される装置であり、世界のエネルギー消費量の増加に伴い、その利用が拡大すると予測されています。

市場規模は、2025年には225.7億米ドルと評価されており、2030年までに279.4億米ドルに達すると予測されています。これは、年平均成長率(CAGR)約4.4%での成長を示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 排出ガス規制の厳格化

* COVID-19後のコールドチェーンブームによる食品・飲料加工能力の急増

* 新興アジアおよびアフリカ地域における発電所容量の追加

* 製油所における水素対応ボイラーへの改修(レトロフィット)

* デジタルツインを活用した予知保全の導入

* FPSO(浮体式生産貯蔵積出設備)向けのモジュール式オフショア蒸気発生装置の需要増加

一方で、市場の成長を抑制する要因も存在します。

* 高額な初期設備投資(Capex)および運用・保守(O&M)コスト

* 天然ガスおよび石炭価格の変動性

* OECD諸国における認定ボイラー技術者の不足

* 高合金チューブに使用されるニッケルおよびクロムの供給リスク

市場は、ボイラータイプ(水管式、煙管式、コイル式/貫流式、電極式/電気式)、燃料タイプ(天然ガス・バイオマス、石油、石炭、水素・合成燃料)、容量、技術(凝縮型、非凝縮型)、最終用途産業(発電、石油精製・石油化学、食品・飲料、化学、パルプ・紙、医薬品など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

地域別では、アジア太平洋地域が収益の39.3%を占め、年平均成長率4.9%で最も急速に成長している地域です。

ボイラータイプ別では、産業の電化が加速する中、電極式/電気式ボイラーが年平均成長率6.3%で最も速く拡大しています。

燃料タイプ別では、脱炭素化の義務化に伴い、水素および合成燃料が年平均成長率5.8%で最も高い成長を示しています。

最終用途産業別では、クリーン蒸気需要の増加により、医薬品分野が毎年5.6%の成長を遂げています。

競争環境は中程度に集中しており、上位5社が売上高の約40%を占めています。競争はイノベーション主導型であり、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的な動きが見られます。レポートでは、Bosch Industriekessel、Mitsubishi Heavy Industries、Siemens Energy、Miura Co., Ltd.、IHI Corporationなど、主要な20社の企業プロファイルが詳細に分析されています。

技術的な展望としては、AI(人工知能)、IoT(モノのインターネット)、水素対応材料などの進化が挙げられます。これらは、デジタルツインを活用した予知保全や、水素・合成燃料への移行を支える重要な要素となります。市場には、未開拓の領域や満たされていないニーズが存在し、将来的な成長機会を提供しています。

全体として、世界の蒸気ボイラーシステム市場は、環境規制と産業需要の増加に牽引され、特にアジア太平洋地域や特定の技術・燃料タイプにおいて堅調な成長が見込まれています。脱炭素化の動きが、水素対応ボイラーや電気ボイラーの普及を加速させる重要なトレンドとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な排出規制

- 4.2.2 食品・飲料加工能力の急増(COVID後のコールドチェーンブーム)

- 4.2.3 新興アジアおよびアフリカにおける発電所の容量追加

- 4.2.4 製油所における水素対応ボイラーの改修

- 4.2.5 デジタルツインを活用した予知保全

- 4.2.6 FPSO向けモジュール式洋上蒸気発生器

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資とO&Mコスト

- 4.3.2 天然ガスおよび石炭価格の変動

- 4.3.3 OECDにおける認定ボイラー製造技術者の不足

- 4.3.4 高合金チューブ用ニッケルおよびクロムの供給リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(AI、IoT、水素対応材料)

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 ボイラータイプ別

- 5.1.1 水管式

- 5.1.2 煙管式

- 5.1.3 コイル式/貫流式

- 5.1.4 電極式/電気式

- 5.2 燃料タイプ別

- 5.2.1 天然ガスおよびバイオマス

- 5.2.2 石油

- 5.2.3 石炭

- 5.2.4 水素および合成燃料

- 5.3 容量別 (BHP)

- 5.3.1 10~150 BHP

- 5.3.2 151~300 BHP

- 5.3.3 301~600 BHP

- 5.3.4 600 BHP超/公益事業規模

- 5.4 技術別

- 5.4.1 凝縮式

- 5.4.2 非凝縮式

- 5.5 最終用途産業別

- 5.5.1 発電

- 5.5.2 石油精製および石油化学

- 5.5.3 食品および飲料

- 5.5.4 化学

- 5.5.5 パルプおよび紙

- 5.5.6 医薬品

- 5.5.7 その他(繊維、ゴムなど)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 ASEAN諸国

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 アルゼンチン

- 5.6.4.2 ブラジル

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

- 6.4.1 Bosch Industriekessel

- 6.4.2 Babcock & Wilcox Enterprises

- 6.4.3 三菱重工業

- 6.4.4 Siemens Energy

- 6.4.5 Cleaver-Brooks

- 6.4.6 Fulton Boiler Works

- 6.4.7 Hurst Boiler & Welding

- 6.4.8 General Electric

- 6.4.9 ANDRITZ AG

- 6.4.10 Forbes Marshall

- 6.4.11 Thermax Ltd.

- 6.4.12 三浦工業株式会社

- 6.4.13 IHI株式会社

- 6.4.14 Johnston Boiler Company

- 6.4.15 Harbin Electric Boiler Co.

- 6.4.16 Zhangjiagang Future Boiler

- 6.4.17 Viessmann Group

- 6.4.18 Superior Boiler

- 6.4.19 Liming Energy Equipment

- 6.4.20 Dongfang Boiler Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

蒸気ボイラーシステムは、水を加熱して蒸気を生成し、その蒸気を様々な用途に利用するための装置群を指します。具体的には、ボイラー本体、燃焼装置、給水装置、安全装置、制御装置など、蒸気を安定かつ安全に供給するために必要な全ての機器とシステムを総称するものです。このシステムは、燃料を燃焼させることで得られる熱エネルギーを水に伝え、水を沸騰させて蒸気に変換します。生成された蒸気は、その持つ高い熱エネルギーや圧力エネルギーを利用して、産業プロセス、発電、暖房など多岐にわたる分野で活用されます。

蒸気ボイラーシステムには、その構造、燃料、用途によって様々な種類が存在します。構造による分類では、主に水管式ボイラー、煙管式ボイラー、貫流ボイラーが挙げられます。水管式ボイラーは、水が通る細い管を燃焼ガスが外部から加熱する方式で、高圧・大容量の蒸気を効率良く生成でき、主に大規模な発電所などで用いられます。煙管式ボイラーは、燃焼ガスが通る管の周りを水が満たしている方式で、構造が比較的単純で取り扱いやすく、中・小規模の工場やビル暖房などで広く利用されています。貫流ボイラーは、給水ポンプで水を強制的に管に送り込み、管内で水が加熱・蒸発して蒸気となる方式で、起動時間が短く、負荷変動への追従性に優れるため、食品工場や病院などで採用されています。燃料による分類では、石炭、重油、液化天然ガス(LNG)、液化石油ガス(LPG)といった化石燃料を用いるものが主流ですが、近年では木質ペレットや木材チップなどのバイオマス燃料、さらには電力を用いる電気ボイラーや、工場排熱などを利用する廃熱ボイラーも普及が進んでいます。

蒸気ボイラーシステムの用途は非常に広範です。最も大規模な用途の一つは発電であり、火力発電所や原子力発電所では、ボイラーで生成された高温高圧の蒸気がタービンを回し、発電機を駆動させることで電力を生み出します。産業分野では、化学工業における反応熱供給、蒸留、乾燥プロセス、食品工業における殺菌、加熱、調理、製紙・パルプ工業における乾燥、蒸解、繊維工業における染色、乾燥など、多種多様なプロセスで蒸気が不可欠な熱源として利用されています。また、病院での滅菌、ホテルや商業施設での給湯・暖房、地域冷暖房システムなど、私たちの日常生活に密接に関わる分野でも蒸気ボイラーシステムは重要な役割を担っています。船舶においても、推進力や船内暖房・給湯のために蒸気ボイラーが搭載されることがあります。

関連技術としては、まず燃焼技術が挙げられます。低NOxバーナーによる窒素酸化物排出量の削減、高効率燃焼による燃料消費量の抑制、さらにはバイオマスや水素といった多様な燃料への対応が進められています。次に、熱回収技術も重要です。エコノマイザや空気予熱器を用いて排ガス中の熱を回収し、給水や燃焼用空気の加熱に再利用することで、ボイラー全体の熱効率を向上させます。また、工場排熱などを利用する排熱ボイラーも、エネルギーの有効活用に貢献しています。ボイラーの安定稼働には水処理技術も欠かせません。ボイラー水中の不純物によるスケール(水垢)の生成や腐食を防ぐための適切な水処理、および復水(蒸気が凝縮してできた水)の回収・再利用は、ボイラーの寿命延長と効率維持に直結します。さらに、自動制御システム(DCSやPLC)による運転の最適化、AIを活用した予知保全や遠隔監視など、制御技術の進化も著しいです。安全技術としては、圧力容器の設計・検査基準、安全弁、水位計、緊急停止システムなどが厳格に定められており、事故防止に貢献しています。環境技術としては、排ガス中の有害物質を除去する脱硝装置、脱硫装置、集塵装置に加え、近年ではCO2回収・貯留(CCS)技術との連携も模索されています。省エネルギー技術としては、高効率ボイラーの導入に加え、蒸気と電力を同時に生成するコージェネレーションシステム(熱電併給)が注目されています。

市場背景を見ると、蒸気ボイラーシステムは産業の基盤技術として不可欠であり、既存設備の老朽化に伴う更新需要が常に存在します。しかし、近年は環境規制の強化が市場に大きな影響を与えています。特に、地球温暖化対策としてのCO2排出量削減目標や、大気汚染物質であるNOx、SOxの排出規制は、ボイラーメーカーやユーザーにとって喫緊の課題となっています。また、燃料価格の変動も経営に大きな影響を与える要因です。一方で、熟練技術者の不足も深刻な問題であり、システムの自動化や遠隔監視技術の導入が求められています。このような状況の中、市場のトレンドとしては、脱炭素化への移行が最も顕著です。再生可能エネルギー由来の電力を用いた電気ボイラー、バイオマス燃料ボイラー、さらには水素やアンモニアといった次世代燃料への関心が高まっています。また、燃料消費量を削減するための高効率化、IoTやAIを活用した運転最適化や予知保全といったデジタル化も加速しています。さらに、分散型エネルギーシステムの一部として、地域や工場内で熱と電力を供給する役割も期待されています。

将来展望としては、脱炭素化の加速が引き続き最大のテーマとなるでしょう。水素ボイラーやアンモニアボイラーの実用化と普及が本格化し、化石燃料からの転換がさらに進むと予想されます。また、CO2回収・利用・貯留(CCUS)技術との連携により、排出されるCO2を有効活用または貯留するシステムが構築される可能性もあります。再生可能エネルギーの導入拡大に伴い、余剰電力を活用した電気ボイラーの需要も増加するでしょう。スマート化も重要な方向性です。AIによる自律運転、故障予知、メンテナンス最適化は、ボイラーシステムの運用効率と安全性を飛躍的に向上させます。デジタルツイン技術を活用したシミュレーションにより、運転条件の最適化やトラブルシューティングがより高度に行えるようになります。レジリエンス強化も今後の課題です。災害時にも安定稼働できるシステムの構築や、燃料多様化によるリスク分散が求められます。新興国市場においては、産業化の進展に伴い、蒸気ボイラーシステムの需要が引き続き増加すると見込まれます。既存設備についても、高効率化改修や長寿命化技術の導入により、ライフサイクルコストの削減と環境負荷の低減が図られるでしょう。蒸気ボイラーシステムは、その形を変えながらも、今後も社会と産業を支える重要なインフラであり続けると考えられます。