鉄骨加工市場の規模・シェア分析:成長動向と予測(2025年~2030年)

鉄骨加工市場レポートは、加工タイプ(構造用鋼加工など)、サービスタイプ(金属溶接、金属切断など)、鋼種(炭素鋼、合金鋼など)、エンドユーザー産業(建設、製造など)、および地域(アジア太平洋、北米、欧州、南米、中東アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

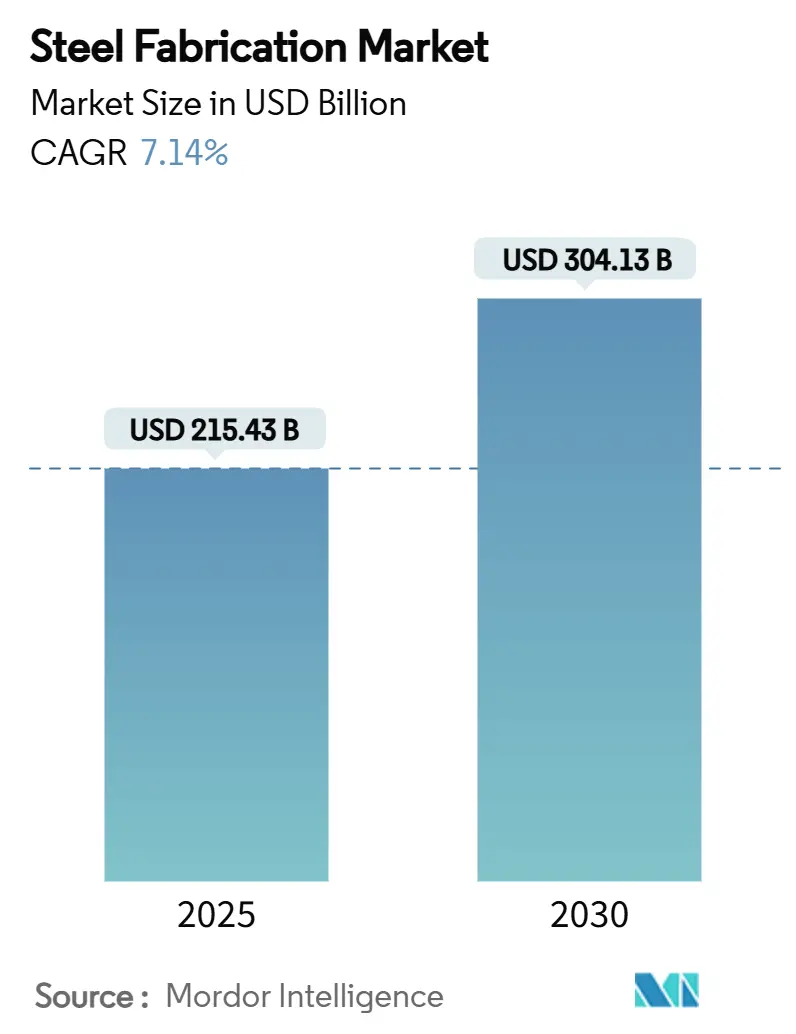

鉄骨加工市場は、2025年には2,154.3億米ドルと推定され、2030年までに3,041.3億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)7.14%で成長する見込みです。この市場は、記録的なインフラ投資プログラム、石油・ガスおよび発電資産への設備投資の再開、低炭素生産ルートへの投資増加によって需要が拡大しています。自動化、先進材料加工、持続可能性の統合を進める加工業者は、回復力とトレーサビリティの高いサプライチェーンを求めるエンドユーザーから長期契約を獲得しています。熱延コイルや合金元素の価格変動は依然として利益率の課題ですが、先物価格契約やヘッジツールが中規模企業を中心に普及しています。特に欧州連合の炭素国境調整メカニズム(CBAM)などの規制は、認証された低CO₂鋼種への移行を加速させ、排出量削減を実証できる先行企業に競争優位性をもたらしています。

主要な市場動向と洞察

* 市場規模と成長率: 2025年の市場規模は2,154.3億米ドル、2030年には3,041.3億米ドルに達し、CAGRは7.14%と予測されています。

* 最速成長市場および最大市場: アジア太平洋地域が最速の成長を遂げ、最大の市場でもあります。

* 市場集中度: 低いと評価されています。

セグメント別分析

* 加工タイプ:

* 構造用鋼: 2024年に市場シェアの51.38%を占め、高層ビル、橋梁、産業プラットフォームなど、公共事業プログラムの基盤として重要な役割を担っています。

* 軽量鋼: 2030年まで7.56%のCAGRで拡大し、モジュール式学校やデータセンターからの需要を取り込み、2030年までに480億米ドルに達すると予測されています。ロール成形ラインとインラインパンチング・エンボス加工を組み合わせることで、金型交換なしでバッチサイズ1の生産が可能となり、アジア太平洋地域の住宅目標達成に貢献しています。

* サービスタイプ:

* 金属溶接: 2024年に市場シェアの37.54%を占める最大のサービスタイプです。カメラガイド式シームトラッキングと組み合わせた自動ガス金属アーク溶接ステーションは、サイクルタイムを最大40%短縮します。

* その他のサービス(パンチング、スタンピング、機械加工など): 2030年まで7.71%のCAGRで最も高い成長率を示す見込みです。統合されたパンチング・タッピングセルへの需要が高まっており、マルチプロセスプラットフォームはリードタイムを大幅に短縮しています。

* 鋼種:

* 炭素鋼: コスト優位性と汎用性により、2024年に54.67%のシェアを維持しました。

* 合金鋼: 航空宇宙、エネルギー、防衛分野の仕様に牽引され、2030年まで7.65%のCAGRで成長し、2025年から2030年の間に190億米ドルを追加すると予測されています。水素パイプラインや防衛調達プログラムへの投資がこれを後押ししています。

* 最終用途産業:

* 建設: 2024年の市場規模の43.72%を占め、設備投資を正当化する予測可能なベースロードを提供しています。

* 自動車: バッテリー電気プラットフォームの増加により、2030年まで7.92%のCAGRで最も急速に成長する見込みです。ギガファクトリーのメザニン、プレス機ベース、軽量衝突ボックスなど、高精度な加工需要を生み出しています。

地域分析

* アジア太平洋: 2024年の収益の45.51%を占め、2030年まで7.84%のCAGRで市場を牽引します。中国は2024年に6,000億人民元(約840億米ドル)を超える加工鋼材部品を生産し、機械およびインフラ用途への需要シフトが見られます。インドの国家グリーン鉄鋼ミッションやAM/NSインドの統合製鉄所は国内調達を強化し、ベトナムやインドネシアはサプライチェーン再編による生産能力を吸収しています。

* 北米: 成熟しつつも技術的に進んだ市場です。米国のインフレ抑制法は、連邦プロジェクトにおける低CO₂調達を奨励し、検証済みのグリーン鋼板に最大100ドル/トンのプレミアムを生み出しています。ヒュンダイ・スチールのルイジアナ州スラブミルやパシフィック・スチールのモハーベ・マイクロミルなどの生産能力増強は、国内供給へのシフトを示唆しています。

* 欧州: 脱炭素生産の最前線にあり、2030年までに1億7,200万トンの低炭素鋼生産能力を目指す50以上のプロジェクトが発表されています。CBAMの導入は、水素ベースの直接還元鉄(DRI)鋼板の需要を高めています。

* 中東: 余剰の再生可能電力とグリーン水素を活用し、大径パイプや貯蔵球の加工を推進しています。

* アフリカ: 都市人口の増加が長期的なインフラ鋼材のニーズを支えていますが、資本不足により短期的な成長は遅れています。

市場の促進要因

* 世界の建設およびインフラ支出の増加: 米国のインフラ投資雇用法やアジア太平洋地域の都市化が、加工された梁、柱、鉄筋の需要を押し上げています。

* 石油・ガスおよび発電プロジェクトの拡大: LNGプラント、製油所アップグレード、新規ガス火力発電所の再開に加え、洋上風力タービンなどの再生可能エネルギープロジェクトが鋼材需要を牽引しています。

* プレハブ式鉄骨建築の採用増加: モジュール式ホテル、学生寮、データセンターは、現場での労働力を削減し、工期を短縮するため、工場加工業者への価値移転を促進しています。

* 脱炭素化に向けた高強度・低炭素鋼へのシフト: 自動車産業における電気自動車の軽量化や、グリーン水素ベースの直接還元鉄(DRI)の採用が、高強度・低炭素鋼の需要を高めています。

* 水素対応再生可能エネルギープロジェクトにおける特注モジュールの需要: (+0.8% CAGR影響)

市場の抑制要因

* 鉄鋼原材料価格の変動: サプライチェーンの混乱や関税見直しによる熱延コイル価格の変動は、加工業者の粗利益を圧迫し、垂直統合型企業への統合を促しています。

* CNCおよびロボットラインへの高額な初期投資: ロボット溶接やレーザーカッターなどの自動化設備には多額の資本投資が必要であり、熟練技術者の不足や技術陳腐化のリスクも伴います。

* 炭素国境調整メカニズム(CBAM)によるコンプライアンスコストの増加: EUのCBAM導入は、EUおよびEUへの輸出国にとってコンプライアンスコストを増加させています。

競争環境

鉄骨加工市場は多数のプレーヤーが存在するため、適度に細分化されています。主な差別化要因は、ビジョンガイド溶接やIoTテレメトリーなどの自動化能力、およびISO 50001やResponsibleSteelなどの持続可能性認証です。設計・エンジニアリング会社と加工業者の戦略的提携も、データセンターやバッテリープラント建設におけるターンキーモジュールソリューションを提供するために増加しています。主要プレーヤーには、Schuff Steel、Zamil Steel Holding Company Limited、Tata Steel、Severfield plc、ArcelorMittalなどが挙げられます。

最近の業界動向

* 2025年3月: Pacific Steel Group (PSG) は、カリフォルニア州モハーベ砂漠で、スクラップ鋼から年間38万トンの鉄筋とコイルを生産する製鋼・圧延マイクロミルの建設を開始しました。

* 2025年3月: ArcelorMittal Nippon Steel India Private Limited (AM/NS India) は、インド南部アーンドラ・プラデーシュ州に年間700万トンの粗鋼生産能力を持つ統合製鉄所を設立するため、2,200エーカーの土地を取得したと発表しました。

本レポートは、世界の鉄骨加工市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、そして市場機会と将来展望に至るまで、多岐にわたる情報が網羅されています。

1. 市場概況

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界の建設・インフラ支出の増加: 各国での大規模な建設プロジェクトやインフラ整備が、鉄骨加工需要を押し上げています。

* 石油・ガスおよび発電プロジェクトの拡大: エネルギー分野における投資の増加が、関連する鉄骨構造物の需要を生み出しています。

* プレハブ式鉄骨建築の採用増加: 建設期間の短縮やコスト削減、品質の均一性といった利点から、プレハブ式建築の需要が高まっています。

* 脱炭素化に向けた高強度・低炭素鋼へのシフト: 環境規制の強化に伴い、より環境負荷の低い高強度・低炭素鋼材の利用が進んでいます。

* 水素対応再生可能エネルギープロジェクトにおける特注モジュールの需要: 再生可能エネルギー分野、特に水素関連プロジェクトにおいて、特定の要件を満たすカスタムメイドの鉄骨モジュールが求められています。

一方で、市場の成長を阻害する要因も存在します。

* 鉄鋼原材料価格の変動: 原材料価格の不安定さは、加工業者のコスト管理に大きな課題をもたらします。

* CNCおよびロボットラインへの高額な初期投資: 生産効率向上に不可欠な自動化設備への導入には、多額の初期投資が必要となります。

* 炭素国境調整メカニズム(CBAM)によるコンプライアンスコストの増加: EUのCBAMのような制度は、輸入加工鋼材に埋め込み炭素の報告義務と課徴金を課し、コンプライアンスコストを増加させます。これは、検証可能な排出データを持つ低CO2生産者に有利に働く傾向があります。

このセクションでは、バリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

2. 市場規模と成長予測

市場は、加工タイプ、サービスタイプ、鋼種、最終用途産業、地域別に詳細に分析されています。

* 市場価値: 世界の鉄骨加工市場は、2025年には2154.3億米ドルと評価されており、2030年までに3041.3億米ドルに達すると予測されています。

* 加工タイプ別: 構造用鉄骨加工、雑金属加工、重加工、軽量ゲージ鉄骨加工が含まれます。モジュール式建設に関連する軽量ゲージ加工は、2030年まで年平均成長率(CAGR) 7.56%で拡大し、従来の重加工を上回ると見込まれています。

* サービスタイプ別: 金属溶接、金属切断、金属せん断、金属成形、その他のサービス(パンチング、スタンピング、機械加工など)が分析対象です。

* 鋼種別: 炭素鋼、合金鋼、ステンレス鋼の需要動向が示されています。

* 最終用途産業別: 建設、石油・ガス、製造、電力・エネルギー、自動車、航空宇宙・防衛、その他の産業(造船、鉱業、農業など)における需要が評価されています。特に、電気自動車プラットフォームが高強度・軽量鋼部品を必要とすることから、自動車加工需要は2030年までCAGR 7.92%で成長すると予測されています。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各地域が分析されています。アジア太平洋地域は、2024年の収益の45.51%を占め、最も速い地域成長率(CAGR 7.84%)を維持すると予測されています。各地域内の主要国(中国、日本、インド、米国、ドイツ、英国など)も詳細に分析対象となっています。

3. 競合状況

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。ArcelorMittal、China Steel Structure Co.、JFE Engineering Corporation、NIPPON STEEL CORPORATION、Nucor、Tata Steelなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

4. 市場機会と将来展望

将来の市場機会としては、未開拓市場と満たされていないニーズの評価、モジュール式/オフサイト建設の需要増加、そして加工バリューチェーン全体でのデジタル化と自動化の進展が注目されています。これらの要素が、市場のさらなる成長を促進すると期待されています。

本レポートは、2025年8月6日に最終更新されており、最新の市場動向と予測を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界の建設およびインフラ支出の増加

- 4.2.2 石油・ガスおよび発電プロジェクトの拡大

- 4.2.3 プレハブ式鉄骨建築の採用増加

- 4.2.4 脱炭素化に向けた高強度・低炭素鋼への移行

- 4.2.5 特注モジュールを必要とする水素対応再生可能プロジェクト

-

4.3 市場抑制要因

- 4.3.1 鉄鋼原材料価格の変動

- 4.3.2 CNCおよびロボットラインへの高額な初期投資

- 4.3.3 炭素国境税によるコンプライアンスコストの増加

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製造タイプ別

- 5.1.1 構造用鋼材加工

- 5.1.2 その他金属加工

- 5.1.3 重厚長大加工

- 5.1.4 軽量形鋼加工

-

5.2 サービスタイプ別

- 5.2.1 金属溶接

- 5.2.2 金属切断

- 5.2.3 金属せん断

- 5.2.4 金属成形

- 5.2.5 その他のサービス(打ち抜き、プレス加工、機械加工)

-

5.3 鋼種別

- 5.3.1 炭素鋼

- 5.3.2 合金鋼

- 5.3.3 ステンレス鋼

-

5.4 エンドユーザー産業別

- 5.4.1 建設

- 5.4.2 石油・ガス

- 5.4.3 製造

- 5.4.4 電力・エネルギー

- 5.4.5 自動車

- 5.4.6 航空宇宙・防衛

- 5.4.7 その他のエンドユーザー産業(造船、鉱業、農業など)

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 日本

- 5.5.1.3 インド

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルセロール・ミッタル

- 6.4.2 チャイナ・スチール・ストラクチャー

- 6.4.3 CSFインダストリーズ

- 6.4.4 河南東方龍機械製造有限公司

- 6.4.5 ヘキサゴンAB

- 6.4.6 IESホールディングス

- 6.4.7 JFEエンジニアリング株式会社

- 6.4.8 KGSスチール

- 6.4.9 MMRグループ

- 6.4.10 日本製鉄株式会社

- 6.4.11 ニューコア

- 6.4.12 シャフ・スチール

- 6.4.13 セバーフィールドplc

- 6.4.14 スティールファブ

- 6.4.15 タタ・スチール

- 6.4.16 トリニティ・インダストリーズ

- 6.4.17 フォートマン・スチール・マシナリー

- 6.4.18 ウォルターズ

- 6.4.19 ザミル・スチール・ホールディング・カンパニー・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

鉄骨加工とは、建築物や構造物の骨組みとなる鉄骨部材を、設計図に基づいて切断、穴あけ、溶接、組立などを行い、現場での組み立てが可能な状態にまで仕上げる一連の工程を指します。この加工は、構造物の安全性、耐久性、施工性を確保し、最終的な品質を大きく左右する基幹的な工程であり、現代建築において不可欠な技術となっています。高層ビル、工場、倉庫、商業施設、橋梁など、多岐にわたる構造物の建設において、その強度と安定性を支える重要な役割を担っています。

鉄骨加工の工程は多岐にわたり、高度な技術と精密な作業が求められます。まず、設計図に基づき、使用する鋼材の寸法や形状を確認する原寸・現寸検査が行われます。次に、加工位置を正確に記す罫書き作業が行われ、その墨線に沿って鋼材を切断します。切断方法には、シャーリング(せん断)、ガス切断、プラズマ切断、レーザー切断、バンドソーなどがあり、鋼材の種類や厚み、求められる精度に応じて使い分けられます。特に、複雑な形状や高精度が求められる場合には、NC(数値制御)加工機による自動切断が用いられることが多くなっています。

切断された部材の端部には、溶接の品質を高めるために開先加工が施されます。これは、溶接時に溶け込みを良くし、強度を確保するための重要な工程です。その後、ボルト接合や他の部材との接続のために、ドリルやパンチングマシン、NC加工機を用いて正確な位置に穴あけ加工が行われます。これらの加工が完了すると、いよいよ溶接工程に入ります。溶接は、部材同士を接合する最も重要な工程の一つであり、被覆アーク溶接、MAG/MIG溶接、TIG溶接、サブマージアーク溶接など、様々な方法があります。近年では、品質の安定化と生産性向上のため、溶接ロボットの導入が進んでいます。溶接後には、超音波探傷検査や放射線透過検査といった非破壊検査が行われ、溶接部の健全性が厳しくチェックされます。

個々の部材の加工と溶接が完了すると、設計図通りに複数の部材を組み合わせて、より大きなユニットを形成する組立工程に移ります。この際、仮付け溶接で一時的に固定し、寸法や形状の最終確認を行った後、本溶接で完全に接合します。組立が完了した鉄骨部材は、表面のバリ取りや研磨が行われ、ショットブラストによって表面の錆や汚れを除去し、塗料の密着性を高めます。最終的に、防錆塗装や耐火被覆が施され、構造物の耐久性や安全性が向上されます。これらの全工程を通じて、寸法検査、溶接部検査、塗装膜厚検査など、厳格な品質検査が繰り返し行われ、設計通りの品質が確保された上で、現場へと出荷されます。

鉄骨加工の用途は非常に広範です。建築分野では、高層ビル、マンション、工場、倉庫、商業施設、駅、空港、体育館などの公共施設といった大規模建築物の骨組みとして不可欠です。また、橋梁やタワー、プラント設備、機械構造物の一部など、建築以外の分野でもその技術が活用されています。その堅牢性と設計の自由度から、現代社会を支える様々なインフラや構造物の建設に貢献しています。

関連技術としては、まず設計段階から加工、施工までを一貫してデジタルデータで管理するCAD/CAMシステムが挙げられます。これにより、設計の精度向上と加工の自動化が実現されています。さらに、BIM(Building Information Modeling)の導入により、3Dモデル上で建物の情報を統合管理し、設計段階での干渉チェックや施工シミュレーション、工程管理が可能となり、鉄骨加工の効率化と品質向上に大きく寄与しています。NC加工機や溶接ロボットは、人手不足の解消と生産性の向上、品質の安定化に不可欠な技術です。また、溶接部の健全性を確認する非破壊検査技術(超音波探傷、放射線透過、磁粉探傷など)は、構造物の安全性を担保する上で極めて重要です。近年では、IoTやAIを活用した生産管理、品質管理、予知保全なども導入され始めており、加工プロセスの最適化が進んでいます。高強度鋼材や特殊鋼材といった材料技術の進化も、鉄骨加工の可能性を広げています。

市場背景を見ると、都市再開発、インフラの老朽化対策、物流施設の建設需要などを背景に、鉄骨加工の需要は堅調に推移しています。しかし、業界はいくつかの大きな課題に直面しています。最も深刻なのは、熟練工の高齢化と若年層の入職者減少による人手不足です。これにより、長年培われてきた技術の継承が困難になりつつあります。また、コスト競争の激化や納期短縮の要求、高度化する建築基準や耐震性要求への対応、さらには省エネやCO2排出削減といった環境規制への対応も求められています。これらの課題に対し、業界では自動化・省力化への投資(ロボット、NC加工機の導入)、BIM/CIMの導入推進、プレファブ化やモジュール化による現場作業の効率化、さらには海外からの部材調達といった動きが見られます。

将来展望としては、デジタルトランスフォーメーション(DX)のさらなる推進が鍵となります。設計から加工、現場施工までの一貫したデータ連携を強化し、AIによる生産計画の最適化や品質予測、AR/VRを活用した現場支援や教育などが進むでしょう。自動化・ロボット化は、多品種少量生産への対応や、より高度な自律型ロボットの導入へと進化し、人手不足の解消と生産性の飛躍的な向上に貢献すると期待されています。また、軽量化、高強度化、耐食性向上といった高機能材料への対応技術も進化し、より高性能な構造物の実現を可能にします。環境配慮の観点からは、リサイクル材の活用や省エネルギー加工技術の開発が重要となります。グローバルなサプライチェーンの最適化も進み、国内外の連携が強化されるでしょう。そして、これらの技術革新に対応できるデジタル人材の育成や、複数の工程をこなせる多能工化の推進が、業界の持続的な発展には不可欠であると考えられます。鉄骨加工は、これからも社会の発展を支える基盤技術として、その進化を続けていくことでしょう。