スチールタイヤコード市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

スチールタイヤコードレポートは、種類(真鍮メッキ、亜鉛メッキ、銅メッキ、その他)、用途(乗用車用タイヤ、商用車用タイヤ、二輪車用タイヤ、航空機用タイヤ、産業用タイヤ)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スチールタイヤコード市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、スチールタイヤコード市場について、タイプ別(真鍮メッキ、亜鉛メッキ、銅メッキ、その他)、用途別(乗用車用タイヤ、商用車用タイヤ、二輪車用タイヤ、航空機用タイヤ、産業用タイヤ)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化して分析しています。市場予測は、数量(トン)で提供されています。

市場概要

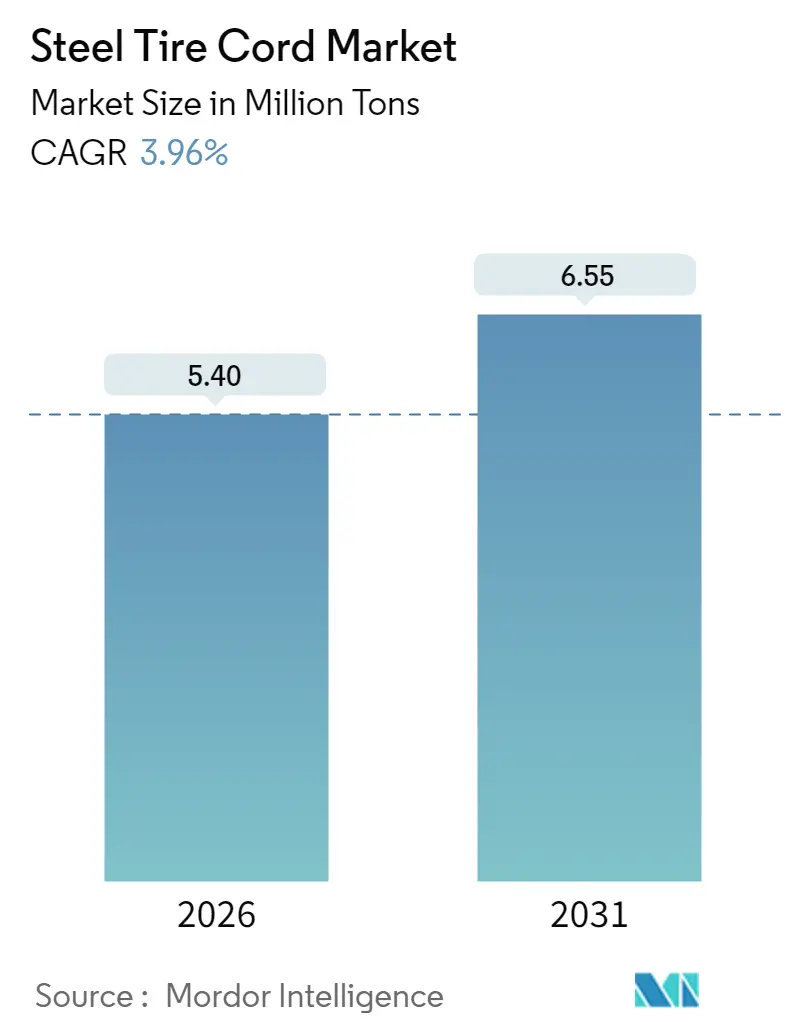

調査期間は2020年から2031年までです。市場規模は、2026年には540万トン、2031年には655万トンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.96%と見込まれています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は高いとされています。

市場分析

Mordor Intelligenceの分析によると、スチールタイヤコード市場は2025年の519万トンから2026年には540万トンに成長し、2031年までに655万トンに達すると予測されており、2026年から2031年までのCAGRは3.96%です。この拡大は、堅調な交換需要、新興ハブにおける車両生産の回復力、および商用車タイヤのラジアル化への移行によって支えられています。中国の2025年上半期の車両生産台数1,562万台は、利益率の圧力にもかかわらず、アジアの生産勢いを裏付けています。自動車メーカーが低転がり抵抗設計に移行し、2030年までに再生可能素材含有率40%という目標を掲げているため、コードサプライヤーはコーティング化学を改良し、リサイクル鋼を統合する必要があります。ラジアル構造はタイヤあたりの鋼含有量が多く、数量の増加を促し、電気自動車のトルク特性は超柔軟で耐疲労性の高いコードの需要を加速させています。

主要なレポートのポイント

* タイプ別: 真鍮メッキコードは2025年にスチールタイヤコード市場シェアの48.25%を占め、2031年までに4.74%のCAGRで成長すると予測されており、最大かつ最も急速に成長するコーティングカテゴリーとしての地位を確立しています。

* 用途別: 乗用車用タイヤは2025年にスチールタイヤコード市場規模の80.62%を占め、2031年までに4.18%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域は2025年にスチールタイヤコード市場シェアの49.12%を占め、予測期間中に5.08%のCAGRで拡大すると予測されています。

世界のスチールタイヤコード市場のトレンドと洞察(推進要因)

* 新興経済国における自動車生産の加速(CAGRへの影響: +1.2%): 低コストハブが車両生産能力を強化するにつれて、継続的な製造投資が市場を支えています。中国の2025年上半期の生産急増は、財政刺激策の効果を反映しています。ASEANは2023年に2,300億米ドルの海外直接投資(FDI)を引き付け、その多くが部品サプライチェーンに投入され、タイ、ベトナム、インドネシアにおける新たなコード需要を固定しています。EV組立を促進する政府のインセンティブは、バッテリー重量がタイヤあたりのコード強度を高めるため、対象となるトン数をさらに拡大させます。

* 商用車タイヤの急速なラジアル化(CAGRへの影響: +0.8%): 米国における中型トラックのラジアルタイヤ出荷は、2024年には5.9%増の2,200万本に達すると予測されています。ラジアル設計はバイアス構造よりも高張力鋼を多く使用するため、単位あたりのトン数が増加します。フリートオペレーターは、運用コスト削減のためにラジアルタイヤを採用しています。温室効果ガス排出に関する規制圧力もラジアル化を促進しています。

* 低転がり抵抗「グリーンタイヤ」への持続可能性推進(CAGRへの影響: +0.6%): 主要なタイヤメーカーは2030年までに再生可能素材含有率40%を目標としており、コードサプライヤーはコーティング化学をリサイクル要件に合わせるよう推進されています。東洋ゴムの30%リサイクルスチールコードを組み込んだコンセプトタイヤは、循環経済の実現可能性を示しています。欧州の企業情報開示法は、ライフサイクルアセスメント(LCA)指標の採用を加速させ、OEMが検証可能なカーボンフットプリントを持つサプライヤーを優先するよう促しています。

* EV特有の超柔軟で耐疲労性の高いコード需要(CAGRへの影響: +0.4%): 電気自動車のトルク特性は、超柔軟で耐疲労性の高いコードの需要を加速させています。バッテリー電気自動車は、同等の内燃機関車よりも20~30%重いため、タイヤあたりの補強材のトン数が増加し、乗り心地と耐久性のバランスを取る超柔軟コードの需要が高まっています。

* 低銅/亜鉛コーティングへの規制移行が合金革新を促進(CAGRへの影響: +0.3%): カリフォルニア州毒性物質管理省は、タイヤ摩耗による亜鉛流出を特定し、より厳しい世界的制限を予見させています。欧州の化学物質規制は銅を監視リストに追加し、OEMを水生生物毒性の低い代替合金へと促しています。亜鉛-コバルトコーティングは同等の接着性を示しながら赤錆形成を低減し、代替の機会を創出しています。

抑制要因の影響分析

* 高炭素鋼および真鍮価格の変動(CAGRへの影響: -0.7%): 世界銀行の金属指数は2024年4月に9%上昇し、2025年まで高止まりすると予測されており、非統合型コード工場にとって収益性を圧迫しています。銅価格の高騰は、コーティング層のインフレを招き、サプライヤーに合金の再考やエコクレジットの相殺を迫っています。

* ポリマー/アラミド繊維による代替の脅威(CAGRへの影響: -0.4%): ハイブリッドナイロン66/ポリエステルコードは、モジュラス対重量比が向上しており、アラミド繊維は特定の走行距離テストで既に鋼に匹敵しています。コストパリティはまだ遠いものの、転がり抵抗とCO2排出量に関する規制圧力は、OEMの仕様をハイブリッドパッケージへと傾ける可能性があります。

* エアレスNPT(非空気圧タイヤ)の台頭(CAGRへの影響: -0.5%): ミシュラン、ブリヂストン、グッドイヤーなどの主要メーカーは、パンクのリスクを排除し、メンテナンスを削減するエアレスタイヤの開発に多額の投資を行っています。これらのタイヤは、従来の空気入りタイヤとは異なる構造をしており、多くの場合、ゴムと樹脂の複合材料や特殊なスポーク構造を使用するため、従来の鋼製タイヤコードの需要を大幅に減少させる可能性があります。特に、都市型モビリティや特殊車両において採用が進むことで、長期的にはタイヤコード市場に大きな影響を与えることが予想されます。

機会の分析

* 電気自動車(EV)の普及(CAGRへの影響: +1.2%): EVはバッテリーの重量が大きいため、より高い荷重に耐え、転がり抵抗を低減するタイヤが求められます。これにより、高強度鋼コードや、より軽量で高性能なハイブリッドコードの需要が増加します。また、EVの静粛性要件は、タイヤのノイズ低減技術の進化を促し、コードの設計にも影響を与える可能性があります。

* スマートタイヤ技術の進化(CAGRへの影響: +0.8%): タイヤ内部にセンサーを組み込み、空気圧、温度、摩耗状態などをリアルタイムで監視するスマートタイヤの普及が進んでいます。これらのセンサーは、タイヤコードの構造に統合されるか、その周囲に配置されるため、コードの設計と製造プロセスに新たな要件をもたらします。これにより、高精度な製造技術と、センサーとの互換性を持つ材料の開発が促進されます。

* 持続可能性とリサイクルへの注力(CAGRへの影響: +0.6%): 循環型経済への移行は、リサイクルされた材料やバイオベースの材料を使用したタイヤコードの開発を加速させています。例えば、リサイクル鋼や植物由来の繊維をコードに利用する研究が進んでおり、これにより環境負荷の低い製品への需要が高まっています。企業は、エコフレンドリーな製品ラインナップを拡充することで、競争優位性を確立しようとしています。

スチールタイヤコード市場に関する本レポートは、タイヤの衝撃吸収性、乗員の快適性向上に寄与するスチールタイヤコードの現状と将来展望を詳細に分析しています。スチールタイヤコードは、高炭素鋼の表面に真鍮や特殊な細い鋼線、またはロープを組み合わせたもので、タイヤの軽量化、転がり抵抗の低減、持続可能なタイヤの実現に貢献します。また、タイヤ寿命の延長、接着性の向上、低コスト化といった利点も提供します。その特性は、強度(中強度、高強度、超高強度)や機能(オープン、クローズ、伸縮性、耐衝撃性)によって多岐にわたります。

市場規模は、2031年までに655万トンに達すると予測されています。地域別では、アジア太平洋地域が2025年に49.12%の市場シェアを占め、5.08%の年平均成長率(CAGR)で最も急速に成長する地域となっています。コーティングタイプ別では、真鍮コーティングが市場を牽引し、2031年まで4.74%のCAGRで成長し、48.25%の市場シェアを占めると見込まれています。

市場の成長を促進する主要な要因としては、新興経済国における自動車生産の加速が挙げられます。特に商用車タイヤのラジアル化が急速に進んでおり、これも需要を押し上げています。さらに、低転がり抵抗の「グリーンタイヤ」に対する持続可能性への要求が高まっており、環境に配慮した製品開発が活発化しています。電気自動車(EV)の普及も重要なドライバーであり、バッテリー搭載による車両重量の増加や瞬時のトルク発生に対応するため、超柔軟で耐疲労性に優れたEV専用コードの需要が増加しています。また、低銅・低亜鉛コーティングへの規制移行が合金革新を促進している点も注目されます。

一方で、市場にはいくつかの抑制要因も存在します。高炭素鋼や真鍮の価格変動は、特にヘッジ戦略を持たない生産者にとって、利益率を脅かす短期的なリスクとなっています。また、ポリマー繊維やアラミド繊維による代替品の脅威、さらには空気を使用しない非空気入りタイヤ(NPTs)の登場も、市場の成長を抑制する可能性があります。

持続可能性への取り組みは、製品開発の重要な方向性を示しています。タイヤメーカーは、2030年までに再生可能素材の含有率を40%に高めることを目標としており、これにより環境に優しいコーティング技術の革新が加速されると予測されます。

本レポートでは、スチールタイヤコード市場を多角的に分析しています。具体的には、材料タイプ別(真鍮コーティング、亜鉛コーティング、銅コーティング、その他)、用途別(乗用車タイヤ、商用車タイヤ、二輪車タイヤ、航空機タイヤ、産業用タイヤ)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)に市場を細分化し、それぞれの市場規模と予測をボリューム(トン)ベースで提供しています。

さらに、市場の競争環境についても詳細に分析しており、市場集中度、M&Aや合弁事業、資金調達といった戦略的動向、主要企業の市場シェアやランキングを網羅しています。Bekaert、Bridgestone Corporation、Sumitomo Electric Industries, Ltd.など、主要な市場プレイヤーの企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。バリューチェーン分析やポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合いといった市場構造も深く掘り下げられています。市場機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を含め、包括的に考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における自動車生産の加速

- 4.2.2 商用車タイヤの急速なラジアル化

- 4.2.3 低転がり抵抗「グリーン」タイヤの持続可能性への推進

- 4.2.4 EV専用の超柔軟耐疲労コードの需要

- 4.2.5 低銅/亜鉛コーティングへの規制移行が合金革新を促進

- 4.3 市場の阻害要因

- 4.3.1 高炭素鋼および真鍮価格の変動

- 4.3.2 ポリマー/アラミド繊維による代替の脅威

- 4.3.3 エアレスNPT(非空気入りタイヤ)の出現

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 真鍮コーティング

- 5.1.2 亜鉛コーティング

- 5.1.3 銅コーティング

- 5.1.4 その他のタイプ

- 5.2 用途別

- 5.2.1 乗用車タイヤ

- 5.2.2 商用車タイヤ

- 5.2.3 二輪車タイヤ

- 5.2.4 航空機タイヤ

- 5.2.5 産業用タイヤ

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 欧州

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他の欧州地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、合弁事業、資金調達)

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Bekaert

- 6.4.2 Bridgestone Corporation

- 6.4.3 Daye Co., Ltd.

- 6.4.4 Henan Hengxing Science & Technology Co., Ltd.

- 6.4.5 HS HYOSUNG ADVANCED MATERIALS

- 6.4.6 Hubei Fuxing Technology Co., Ltd.

- 6.4.7 Jiangsu Xingda Steel Tyre Cord Co., Ltd.

- 6.4.8 Junma Group

- 6.4.9 Kiswire Ltd.

- 6.4.10 Qingdao HL Group Ltd.

- 6.4.11 Saarstahl AG

- 6.4.12 Shandong Xinhao Tire Materials Co., Ltd.

- 6.4.13 Shougang Century Holdings Limited

- 6.4.14 Sumitomo Electric Industries, Ltd.

- 6.4.15 Tokusen Kogyo Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スチールタイヤコードは、自動車用タイヤ、特にラジアルタイヤの骨格を形成する上で不可欠な補強材でございます。これは、非常に細い高強度鋼線を複数本撚り合わせ、さらにそれを複数束ねてコード状にしたもので、タイヤの内部に埋め込まれて使用されます。タイヤが路面からの衝撃や走行中の遠心力、車両の荷重に耐え、その形状を維持し、優れた走行性能を発揮するために極めて重要な役割を担っております。具体的には、タイヤの耐久性、安全性、操縦安定性、そして低燃費性能といった多岐にわたる性能向上に貢献しています。ゴム単体では得られない強度と剛性をタイヤに付与することで、現代の高性能タイヤの実現を可能にしているのです。

スチールタイヤコードには、その構造や用途に応じて様々な種類がございます。まず、構造による分類では、複数の素線(フィラメント)を撚り合わせた「ストランド」をさらに撚り合わせた「コード」が一般的です。素線の本数や撚りのピッチ、方向によって、コードの特性が大きく変化します。例えば、乗用車用タイヤには比較的細い素線を複数本使用したコードが、トラック・バス用や建設機械用といった大型タイヤには、より太い素線を多く使用した、高強度で耐久性の高いコードが用いられます。次に、材質と表面処理についてですが、主には高炭素鋼が使用されます。この鋼線には、ゴムとの接着性を高め、かつ錆の発生を防ぐ目的で、真鍮メッキ(ブラスメッキ)が施されるのが一般的でございます。真鍮メッキは、銅と亜鉛の合金メッキであり、ゴムとの化学的な結合を促進し、タイヤの寿命を通じてコードとゴムが剥離しないよう強固に接着させる役割を果たします。このメッキ層の厚みや組成も、コードの性能を左右する重要な要素となっております。

スチールタイヤコードの主な用途は、その名の通り自動車用タイヤの補強材でございます。特に、現代の主流であるラジアルタイヤにおいて、その性能を最大限に引き出すために不可欠な存在です。具体的には、タイヤの「ベルト層」と「カーカス層」に組み込まれます。ベルト層は、トレッド(路面と接する部分)の直下に位置し、タイヤの剛性を高めてトレッドの変形を抑制し、操縦安定性や耐摩耗性、低転がり抵抗性能に寄与します。一方、カーカス層はタイヤの骨格を形成し、空気圧を保持して車両の荷重を支える役割を担っており、コードがタイヤの強度と耐久性を確保しています。乗用車用タイヤはもちろんのこと、トラック・バス用タイヤ、建設機械用タイヤ、農業機械用タイヤなど、あらゆる種類のラジアルタイヤに広く使用されております。また、タイヤ以外にも、一部のコンベアベルトや高圧ホースなどのゴム製品の補強材としても利用されることがございますが、その主要な用途は圧倒的にタイヤ関連でございます。

スチールタイヤコードの製造には、高度な技術が多岐にわたって用いられています。まず、「伸線技術」は、高炭素鋼の太い線材を、精密なダイスを通して段階的に引き延ばし、髪の毛よりも細い極細の素線へと加工する技術です。この工程では、鋼線の強度と靭性を損なわないよう、適切な潤滑と冷却が不可欠でございます。次に、「撚り合わせ技術」は、伸線された複数の素線を、均一なピッチと張力で精密に撚り合わせる技術です。コードの構造安定性や疲労強度に直結するため、非常に高い精度が求められます。そして、「メッキ技術」は、撚り合わされたコードの表面に真鍮メッキを均一に施す技術です。ゴムとの接着性を最大限に高め、かつ耐腐食性を付与するために、メッキ層の組成や厚みを厳密に管理する必要があります。さらに、伸線加工によって硬化した鋼線に適切な強度と靭性を与えるための「熱処理技術」や、コードの引張強度、疲労強度、ゴムとの接着強度、耐腐食性などを詳細に評価する「評価技術」も重要です。これらの技術が複合的に組み合わさることで、高品質なスチールタイヤコードが生産されております。

スチールタイヤコードの市場は、世界の自動車生産台数およびタイヤ生産量に密接に連動しており、自動車産業の動向に大きく左右されます。近年、新興国の経済成長に伴う自動車普及率の向上や、既存車両のタイヤ交換需要の安定的な存在により、堅調な需要が続いております。主要な市場プレイヤーとしては、ベルギーのベカルト(Bekaert)が世界最大手であり、その他にも日本の神戸製鋼所、住友電気工業、韓国のKISWIRE、中国の興達国際(Xingda International)などが有力なメーカーとして挙げられます。これらのメーカーは、タイヤメーカーに対して高品質なスチールタイヤコードを供給しております。市場の課題としては、原材料である鉄鉱石、銅、亜鉛などの国際価格変動が挙げられます。これらの価格変動は、コードメーカーの収益性に直接影響を与えるため、安定的な供給体制とコスト管理が常に求められます。また、製造プロセスにおけるエネルギー消費やCO2排出量に関する環境規制の強化も、メーカーにとって重要な課題となっており、環境負荷低減に向けた技術開発が進められています。

スチールタイヤコードの将来は、自動車産業の進化、特に電動化(EVシフト)と自動運転技術の進展、そして環境規制の強化によって大きく形作られると予想されます。EVはバッテリーの搭載により車両重量が増加し、また高トルクであるため、タイヤにかかる負荷が従来の内燃機関車よりも大きくなります。このため、より軽量でありながら、高強度、高耐久性、そして低転がり抵抗性能を兼ね備えたスチールタイヤコードの開発が喫緊の課題となっております。タイヤの軽量化は燃費(電費)向上に直結するため、より細く、より高強度の素線を用いたコードや、新しい構造設計が求められるでしょう。また、自動運転技術の普及に伴い、タイヤの信頼性や耐久性に対する要求は一層高まります。センサーとの連携や、タイヤの状態をリアルタイムで監視する技術との融合も進む可能性があります。環境面では、製造プロセスにおけるCO2排出量のさらなる削減や、リサイクル性の向上が重要なテーマとなります。将来的には、リサイクルされた鋼材を原料としたコードや、製造工程でのエネルギー効率を極限まで高めた技術が求められるでしょう。新素材の探求も継続されており、アラミド繊維やカーボン繊維といった非鉄素材との複合化や、あるいは部分的な代替も研究されておりますが、コストと性能のバランスを考慮すると、スチールタイヤコードが今後もタイヤ補強材の主流であり続ける可能性が高いと見られています。技術革新を通じて、より高性能で環境に優しいスチールタイヤコードが開発され、持続可能なモビリティ社会の実現に貢献していくことが期待されます。