幹細胞製造市場の規模とシェア分析:成長トレンドと予測 (2025年~2030年)

幹細胞製造市場レポートは、製品タイプ(培養培地、消耗品、機器、幹細胞株、サービス)、用途(幹細胞治療、創薬および毒性学、幹細胞バンキングなど)、エンドユーザー(製薬・バイオテクノロジー企業、細胞・組織バンクなど)、および地域(北米、欧州など)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

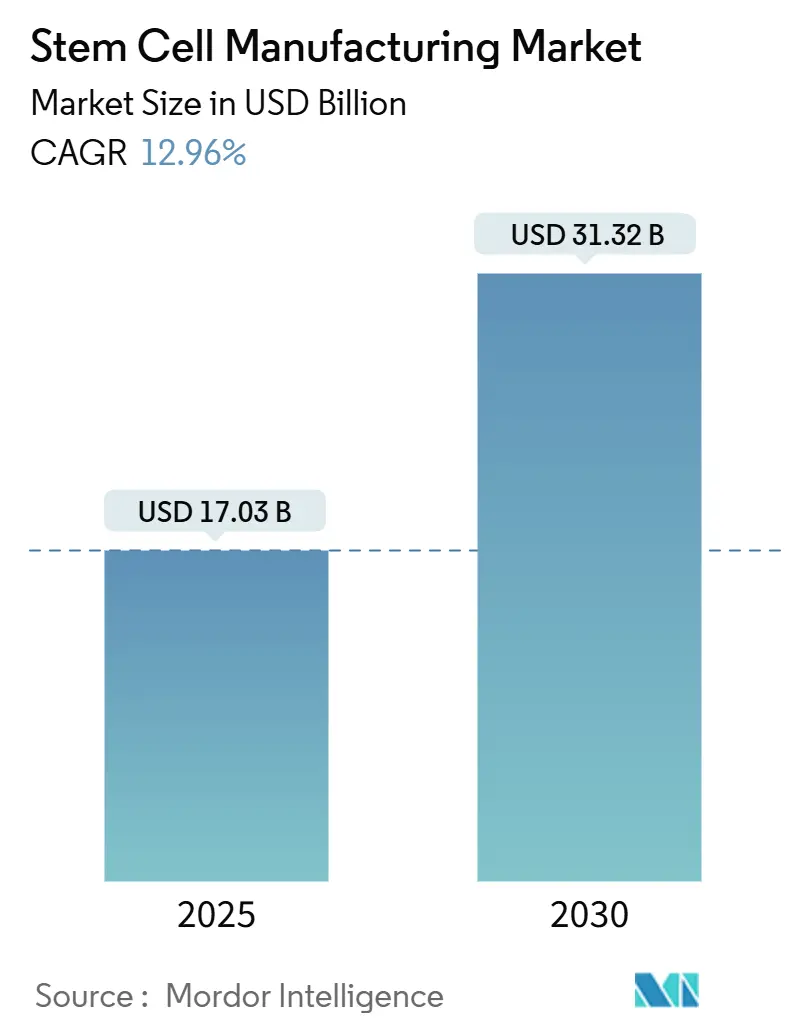

幹細胞製造市場は、2025年には170.3億米ドルと推定され、2030年には313.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)12.96%で成長すると見込まれています。この成長は、自動化された閉鎖系バイオリアクターの採用拡大、主要経済圏における規制の調和、そして再生医療に対応するための大量生産の必要性によって支えられています。

市場概要

幹細胞製造市場は、製品タイプ(培養培地、消耗品、機器、幹細胞株、サービス)、アプリケーション(幹細胞治療、創薬と毒性学、幹細胞バンキングなど)、エンドユーザー(製薬・バイオテクノロジー企業、細胞・組織バンクなど)、および地域(北米、ヨーロッパなど)によってセグメント化されています。

消耗品は、あらゆる生産工程で繰り返し使用されるため、引き続き最大の収益貢献者となっています。一方、製造業者が人材不足に対処するためにロボット工学や高度な分析技術を導入していることから、機器セグメントが最も急速に成長しています。北米は、強力なFDAの枠組みと継続的な官民資金によって市場をリードしていますが、アジア太平洋地域は、日本や中国における政策の近代化を背景に、最も急速な拡大を遂げています。

手作業によるワークフローから使い捨て技術への移行は、汚染リスクを低減し、臨床現場に近い分散型製造を可能にしています。しかし、ウシ胎児血清の供給ボトルネックや、バイオプロセスエンジニアの世界的なスキル不足が、短期的な運用上の課題となっています。

主要なレポートのポイント

* 製品タイプ別: 2024年には消耗品が幹細胞製造市場シェアの47.12%を占め、機器は2030年までに13.85%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には幹細胞治療が幹細胞製造市場規模の51.75%を占め、幹細胞バンキングは2030年までに14.63%のCAGRで最も高い成長を遂げると予測されています。

* エンドユーザー別: 2024年には製薬・バイオテクノロジー企業が収益シェアの60.23%を占め、学術・研究機関は2030年までに13.92%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が41.32%の市場シェアでリードし、アジア太平洋地域は2030年までに14.22%のCAGRで最も急速に成長する地域となっています。

グローバル幹細胞製造市場のトレンドと洞察

促進要因

* 自動化された閉鎖系バイオリアクターと使い捨て技術: LonzaのCocoonプラットフォームのように、自動化された閉鎖系バイオリアクターの導入は、人為的介入を最大70%削減し、GMP準拠を維持することで、生産経済を再定義しています。使い捨てアセンブリは交差汚染を減らし、施設面積を縮小することで、ポイントオブケアに近い分散型生産モデルを可能にしています。シドニー工科大学の3Dプリント微細流体ハーベスターのような革新技術は、バッチあたりのコストを削減し、細胞生存率を向上させています。これらの技術革新が市場の12.96%のCAGRを支える長期的な生産能力向上に貢献しています。

* 幹細胞R&Dへの官民資金の増加: 政府のイニシアチブや業界提携が、先進的な施設や人材育成プログラムへの資金供給を継続しています。National Institute for Innovation in Manufacturing Biopharmaceuticals (NIIMBL) は、スケールアップの課題を軽減し、新しい技術者に実践的なトレーニングを提供する共同プロジェクトを支援しています。学術機関内に設置されることが多いバイオファウンドリーモデルは、反復サイクルを短縮し、中小企業が多額の設備投資なしに最先端のインフラを利用できるようにしています。これらの資金源は、技術の準備レベルを向上させ、新しい治療法を商業化に近づけ、幹細胞製造市場全体の長期的な需要基盤を強化しています。

* 慢性疾患の負担増大による再生医療需要の増加: 心血管疾患、糖尿病、神経変性疾患などの慢性疾患が、高齢化人口の間で急速に増加しており、従来の薬理学では十分に対応できない再生医療ソリューションへの需要が高まっています。2024年のFDAによる1型糖尿病治療薬Lantidraの承認は、主流の適応症に対する生細胞製品を承認する規制当局の意欲を示しています。同時に、日本の迅速条件付き承認経路は、有望な初期データを持つ治療法を迅速に承認し、タイムラインを短縮し、製造拡大を奨励しています。人口動態の圧力と進歩的な規制の組み合わせが、投資家の信頼を強化し、幹細胞製造市場全体で新しい工場建設と設備アップグレードを促進しています。

* 治療効果に関する一般の認識向上: International Society for Cell & Gene Therapy (ISCT) などの組織が主導する教育イニシアチブは、細胞ベース治療に対する一般の理解を高め、科学的進歩を具体的な患者需要に転換しています。韓国やシンガポールなどの市場における政府支援の広報活動は、再生医療を国家の優先事項として位置づけ、臨床試験への参加を促進し、保険支払者が償還経路を検討するよう促しています。Canadian Alliance for Skills and Training in Life Sciences (CASTL) に代表される職業訓練カリキュラムと見習い制度の拡大は、同時に人材不足に対処し、国民の信頼を確立しています。認識の高まりは、収益予測を安定させ、製造業者にとって長期的な設備投資計画を支援しています。

* 好意的な規制・政策支援: 日本やEUにおける政策支援が市場成長を後押ししています。

* 戦略的提携と市場拡大: 企業間の提携や市場拡大戦略も成長を促進しています。

抑制要因

* 高いGMP運用コスト: GMP準拠施設の建設と運営には、1,000万~5,000万米ドルの初期投資が必要であり、年間収益の15~25%が運用費用に充てられるため、中小企業や新興国にとっては大きな負担となります。大手企業は規模の経済と多様な製品ポートフォリオを活用してこれらのコストを吸収し、競争格差を広げています。細胞治療に特化した受託製造機関(CMO)は、アクセスを民主化し始めていますが、需要に対して生産能力は依然として限られています。

* 複雑な規制と倫理的ハードル: 欧州連合の先進医療製品(ATMP)規則のような異なる規制分類は、開発期間を延長し、申請コストを膨らませています。細胞とデバイスを組み合わせた複合製品の場合、経路の曖昧さが残り、さらなる不確実性を生み出しています。FDAのCoGenT Globalパイロットによるアプローチの調和に向けた努力は行われていますが、実質的な収束はまだ初期段階です。新興経済国は規制専門知識の能力不足に直面しており、治療需要が高いにもかかわらず国内承認が遅れ、幹細胞製造市場全体のCAGRを抑制しています。

* 細胞製造バイオプロセスエンジニアの不足: 世界的にバイオプロセスエンジニアの人材が不足しており、特に北米とヨーロッパで深刻です。

* GMP成長因子およびベクターのサプライチェーンボトルネック: GMPグレードの成長因子やベクターのサプライチェーンにおけるボトルネックも、市場の成長を妨げる要因となっています。

セグメント分析

* 製品タイプ別:

* 消耗品: 2024年には幹細胞製造市場シェアの47.12%を占め、培地、試薬、使い捨てアセンブリの不可欠性を示しています。安定したキャッシュフローは、サプライヤーが血清フリーおよび化学的定義済み製剤に投資し、汚染リスクを軽減し、迫りくるウシ胎児血清不足に対処することを可能にしています。

* 機器: 絶対的な収益では小さいものの、施設が閉鎖系バイオリアクター、自動細胞選別機、AI対応監視プローブを導入するにつれて、2030年までに13.85%のCAGRで成長すると予測されています。Ori BiotechのIROシステムは、労働力を70%削減し、コストを50%削減するなど、スマートハードウェアが生産コストの基準をどのように再設定できるかを示しています。

* アプリケーション別:

* 治療用途: 2024年には幹細胞製造市場規模の51.75%を占め、FDAが2025年までに年間10~20件の細胞ベース製品の承認を期待していることに支えられています。開発者は、世界中の患者集団に対応できるスケーラブルな同種異系プラットフォームを優先し、大量のGMPグレードバッチの需要を促進しています。

* 幹細胞バンキング: 現在は収益基盤が小さいものの、公的臍帯血イニシアチブや、脂肪および歯髄由来への多様化により、14.63%のCAGRで成長すると予測されています。自動凍結保存システムは、解凍後の生存率を90%以上に確保し、臨床医の信頼を高めています。

* エンドユーザー別:

* 製薬・バイオテクノロジー企業: 2024年の収益の60.23%を占め、確立された品質システムと規制インフラを活用して、多製品細胞治療スイートを運営しています。大手企業は、幹細胞プラットフォームを既存のバイオ医薬品工場に統合し、範囲の経済性を引き出し、技術移転のタイムラインを短縮しています。

* 学術・研究機関: NSFが資金提供するCenter for Cell Manufacturing Technologies (CMaT) などのプログラムに支えられ、13.92%のCAGRで最も急速に成長しているエンドユーザー層です。大学は基礎科学を超えて、初期段階の臨床材料のリスクを軽減しながら、新しい技術者を育成するパイロットスケールGMPスイートを運営しています。

地域分析

* 北米: 2024年には41.32%の収益シェアを維持し、世界最大の細胞治療開発企業の集積、豊富なベンチャーキャピタル、RMATや迅速承認などのFDA経路が商業化までのリードタイムを短縮しています。また、この地域にはCMOが最も集中しており、小規模なスポンサーに柔軟な生産能力を提供しています。しかし、バイオプロセスエンジニアの深刻な不足(求人が有資格候補者を3対1で上回る)は、人材育成イニシアチブがさらに進まない限り、建設計画を抑制する可能性があります。

* アジア太平洋: 日本の条件付き承認制度や中国の多額の地方補助金が、現地工場の急速な規模拡大を促しているため、14.22%のCAGRで最も急速に成長している地域です。韓国が3つの幹細胞治療を含む16の細胞ベース製品を承認したことは、規制の成熟度を強調し、半島を製造ノウハウの輸出国として位置づけています。さらに、中国とインドのコスト競争力のある労働力と土地は、多国籍企業がサテライト施設を設立するのを誘致し、サプライチェーンを多様化させています。しかし、ASEAN加盟国間の異なる承認手続きは、多国籍スポンサーが慎重に対応しなければならない市場投入までの摩擦を生み出しています。

* ヨーロッパ: 欧州医薬品庁(EMA)のATMPフレームワークが厳格な品質基準を設定しており、開発期間を延長するものの、製品の安全性に対する世界的な信頼を高めています。欧州薬局方の細胞ベース製品に関する章の導入は、より明確な分析基準を提供し、一部のバリデーションの不確実性を軽減しています。Horizon Europeや各国のプログラムからの資金提供は、インフラのアップグレードを継続的に支援しており、動物由来成分に対する一般の懐疑的な見方は、化学的定義済み培地の採用を加速させています。

* その他(中東・アフリカ、南米): ブラジルや南アフリカのセンターが幹細胞移植プログラムを試験的に実施するなど、新興の地域的なイニシアチブが見られますが、限られた資本とスキルインフラが短期的な規模拡大の見通しを抑制しています。

競合状況

幹細胞製造市場における競争強度は中程度です。Thermo Fisher ScientificやLonzaは、消耗品、機器、受託サービスを含む垂直統合型ポートフォリオを活用し、ワンストップソリューションを通じて顧客ロイヤルティを育んでいます。これらの企業は、使い捨てバイオリアクターや閉鎖系充填・仕上げラインへの継続的な投資により、自動化の最前線に位置しています。Ori Biotechのような中規模のイノベーターは、破壊的なハードウェアを使用して労働コストを70%削減し、リーンな設備投資モデルを求める初期段階の開発者にアピールしています。

Beckman Coulterなどの伝統的なライフサイエンス機器企業は、細胞ベースのバッチに特化した精製プラットフォームでこのセグメントに参入しており、価格競争を激化させ、技術の収束を加速させています。Lonza(ヒューストン)やWuXi(上海)などの受託製造機関(CMO)は地理的に拡大し、グローバルな顧客に多国籍の生産拠を提供することで、規制当局への申請を容易にしています。一方、小規模な地域CMOは、エクソソーム分離のようなニッチなプロセスに焦点を当て、専門化を通じて防御可能な地位を確立しています。

全体として、差別化は自動化の深さ、規制実績、および生産能力のスケーラビリティにかかっています。モジュール式ハードウェアと堅牢なデジタルツインを組み合わせた企業は、バッチの再現性を保証でき、治療スポンサーが後期臨床試験に備える上で決定的な優位性となります。知的財産障壁が低く、知識集約的な業務であるため、アライアンスが有利に働きます。機器サプライヤーは治療開発者と提携して最適化されたワークフローを共同で作成し、試薬ベンダーは消耗品とソフトウェア分析をバンドルしています。このように、エコシステムは市場浸透を加速させ、幹細胞製造市場全体での顧客維持を強化するプラットフォームパートナーシップを中心に統合されています。

最近の業界動向

* 2025年6月: STEMCELL TechnologiesがCellular Highways Ltd.を買収し、脆弱な細胞集団をターゲットとする高度な微細流体細胞選別システム分野に進出しました。

* 2025年5月: REPROCELLがStemEditヒトiPSC非HLAクラスIおよびクラスI/IIノックアウトラインを導入し、同種異系治療の開発を効率化しました。

* 2024年7月: Bioserve IndiaがインドでREPROCELL幹細胞製品ラインを発売し、国内の再生医療研究を強化しました。

このレポートは、幹細胞製造市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における幹細胞製造市場は、治療グレードの幹細胞、補助試薬、および臨床、商業、バンキング用途向けの認定生産設備を生成するための、上流の分離、増殖、分化、回収、最終充填を含む、大規模でGMP(Good Manufacturing Practice)準拠のプロセス全体を指します。ただし、創薬アッセイのみを目的とした遺伝子編集細胞株は対象外です。

2. 市場のセグメンテーション

市場は以下の主要なセグメントに分類されています。

* 製品タイプ別: 培地、消耗品、機器、幹細胞株、サービス。

* 用途別: 幹細胞治療、創薬・毒性学、幹細胞バンキング、組織工学・再生医療。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、細胞・組織バンク、その他のエンドユーザー。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

3. 市場規模と成長予測

幹細胞製造市場は、2025年に170.3億米ドルと評価されており、2030年までに313.2億米ドルに達すると予測されています。製品セグメントでは、細胞培養の各工程で繰り返し使用される消耗品が47.12%の市場シェアを占め、最大の収益源となっています。地域別では、規制の近代化と費用対効果の高い製造能力に支えられ、アジア太平洋地域が14.22%のCAGR(年平均成長率)で最も急速に成長すると見込まれています。また、幹細胞バンキングは、年金型収益を提供し、将来の個別化医療を支援することで、用途セグメント内で14.63%のCAGRを牽引しています。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 自動化された閉鎖系バイオリアクターおよびシングルユース技術の導入。

* 幹細胞R&Dに対する公的・私的資金の増加。

* 慢性疾患の負担増大が再生医療の需要を促進。

* 幹細胞製品の治療効果に対する一般の認識向上。

* 好意的な規制および政策支援。

* 戦略的提携と市場拡大。

5. 市場の阻害要因と課題

一方で、市場の成長を妨げる要因も存在します。

* 高いGMP運用コスト。

* 複雑な規制および倫理的ハードル。

* 細胞製造バイオプロセスエンジニアの不足。

* GMPグレードの成長因子およびベクターのサプライチェーンにおけるボトルネック。

新規市場参入者にとっては、高いGMP施設コスト、複雑な多国籍規制、および重要な試薬のサプライチェーン制約が主な障壁となります。

6. 競争環境と技術的展望

レポートでは、市場集中度、市場シェア分析、およびThermo Fisher Scientific Inc.、Merck KGaA、Sartorius AG、Lonza Group AG、FUJIFILM Cellular Dynamics、Takeda Pharmaceutical Co.などの主要企業のプロファイルが提供されています。自動化された閉鎖系バイオリアクターは、人為的介入を最大70%削減し、汚染リスクを軽減し、熟練したバイオプロセスエンジニアの世界的な不足を緩和するため、将来の成長に不可欠であるとされています。

7. 調査方法論の信頼性

本レポートの調査方法論は、信頼性の高いデータを提供するために厳格なアプローチを採用しています。一次調査では、北米、欧州、日本、韓国、シンガポールのCDMOの品質保証責任者、製薬・バイオテクノロジー企業のプロセス開発ディレクター、学術トランスレーショナルセンターへのインタビューやアンケートを通じて、単位収量、失敗率、バッチコストなどの仮定を検証しました。二次調査では、米国FDA、EU EudraCTなどの規制当局の公開情報、国際細胞・遺伝子治療学会などの業界団体、特許情報、ニュースアーカイブなどの情報源を収集・分析しました。

市場規模の算出と予測は、トップダウンアプローチ(治療患者数とバンクされたサンプル数に基づく需要プール)とボトムアップアプローチ(平均販売価格と認定バッチ量)を組み合わせて行われました。主要なモデルレバーには、臨床試験の開始数、凍結保存ドーズの利用率、平面フラスコからバイオリアクターへの移行、地域ごとのGMP施設容量の追加、ロットあたりの消耗品支出などが含まれます。2025年から2030年のCAGRは、R&D支出、血液がん発生率、ベンチャー資金という3つのマクロ要因に基づく多変量回帰分析によって算出されました。

データは二段階のアナリストレビューを経て検証され、モデルは毎年更新され、規制承認や工場拡張など市場の現実が変化した場合には中間更新も行われます。Mordorのモデルは2025年半ばに更新されており、2024年のバイオリアクター増設の急増や検証済みのASP上昇を組み込むことで、他の発行元との定義、通貨換算、基準年の違いによる数値の不一致を解消し、意思決定者により確固たる基盤を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動化された閉鎖系バイオリアクターとシングルユース技術

- 4.2.2 幹細胞R&Dへの官民資金の増加

- 4.2.3 慢性疾患の負担増加が再生医療の需要を促進

- 4.2.4 幹細胞製品の治療効果に対する一般の認識の高まり

- 4.2.5 好意的な規制および政策支援

- 4.2.6 戦略的提携と市場拡大

-

4.3 市場の制約

- 4.3.1 高いGMP運用コスト

- 4.3.2 複雑な規制および倫理的ハードル

- 4.3.3 細胞製造バイオプロセスエンジニアの不足

- 4.3.4 GMP成長因子およびベクターのサプライチェーンのボトルネック

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 培養培地

- 5.1.2 消耗品

- 5.1.3 機器

- 5.1.4 幹細胞株

- 5.1.5 サービス

-

5.2 用途別

- 5.2.1 幹細胞治療

- 5.2.2 創薬と毒性学

- 5.2.3 幹細胞バンキング

- 5.2.4 組織工学と再生医療

-

5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 学術・研究機関

- 5.3.3 細胞・組織バンク

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック株式会社

- 6.3.2 メルクKGaA

- 6.3.3 サルトリウスAG

- 6.3.4 ロンザグループAG

- 6.3.5 富士フイルムセルラーダイナミクス

- 6.3.6 ステムセルテクノロジーズ

- 6.3.7 ベクトン・ディッキンソン・アンド・カンパニー

- 6.3.8 コーニングインコーポレイテッド

- 6.3.9 ミルテニーバイオテク

- 6.3.10 武田薬品工業株式会社

- 6.3.11 第一三共株式会社

- 6.3.12 アッヴィ株式会社

- 6.3.13 プリ(プリステムセラピューティクス)

- 6.3.14 サイティバ(ダナハー)

- 6.3.15 バイオ・ラッド・ラボラトリーズ

- 6.3.16 セルジェニックスGmbH

- 6.3.17 BICO(セリンク)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

幹細胞製造とは、再生医療、創薬研究、疾患メカニズム解明などの多様な目的のために、幹細胞を大規模かつ高品質、そして安全に生産する一連のプロセスを指します。この分野は、細胞の特性を維持しつつ、安定的に大量の細胞を供給するための高度な技術と厳格な品質管理が求められる、極めて専門性の高い領域でございます。特に、ヒトへの応用を前提とする場合、医薬品医療機器等法(薬機法)などの規制に準拠した製造管理および品質管理の基準(GMP: Good Manufacturing Practice)を満たすことが不可欠となります。

製造される幹細胞にはいくつかの主要な種類がございます。まず、人工多能性幹細胞(iPS細胞)は、体細胞から作製され、倫理的な問題が少なく、患者さん自身の細胞から作製できるため拒絶反応のリスクが低いという大きな利点があります。再生医療の切り札として、網膜、心筋、神経、軟骨など様々な組織への分化誘導研究が進められております。次に、胚性幹細胞(ES細胞)は、受精卵から作製される多能性幹細胞であり、あらゆる細胞に分化する能力を持つ点でiPS細胞と同様の特性を持ちますが、倫理的な課題が指摘されることがございます。また、間葉系幹細胞(MSC)は、骨髄、脂肪、臍帯などから採取され、自己複製能力と骨、軟骨、脂肪細胞などへの分化能力を持つほか、免疫調整作用も有するため、炎症性疾患や自己免疫疾患への応用が期待されており、臨床研究が最も活発に行われている幹細胞の一つです。さらに、造血幹細胞は、血液細胞の元となる細胞であり、白血病などの血液疾患に対する骨髄移植や臍帯血移植といった形で、すでに確立された治療法として広く用いられております。これらの幹細胞は、その特性や由来に応じて、それぞれ異なる製造プロセスと品質管理が要求されます。

幹細胞製造の主な用途は多岐にわたります。最も注目されているのは再生医療分野であり、損傷した組織や臓器を修復・再生するために、幹細胞を分化誘導して特定の細胞や組織を作り出し、患者さんに移植する治療法が開発されております。例えば、iPS細胞由来の網膜色素上皮細胞を用いた加齢黄斑変性の治療や、心筋細胞を用いた重症心不全の治療などが実用化に向けて進められております。また、創薬研究においても幹細胞は重要な役割を担います。患者さん由来のiPS細胞から疾患特異的な細胞(例:神経疾患患者由来の神経細胞)を作製し、それを疾患モデルとして用いることで、病態メカニズムの解明や、新規薬剤のスクリーニング、薬物の毒性評価などに活用されております。これにより、より効果的で副作用の少ない医薬品の開発が期待されています。

幹細胞製造を支える関連技術も日々進化しております。細胞培養技術においては、大量かつ安定的に細胞を増殖させるための培地開発(無血清培地、フィーダーフリー培養など)や、3次元培養技術、足場材料の開発が進んでおります。特に、大規模な細胞生産には、温度、pH、酸素濃度などを自動で制御し、細胞に最適な環境を提供するバイオリアクターが不可欠であり、その開発と最適化が進められております。品質管理・品質保証は、製造された幹細胞の安全性と有効性を担保するために極めて重要であり、細胞の純度、生存率、無菌性、分化能、遺伝子安定性などを厳格に評価する技術が確立されております。また、製造プロセスの自動化・ロボット化は、人為的ミスを削減し、製造コストの低減と品質の均一化に貢献します。さらに、CRISPR-Cas9などの遺伝子編集技術は、幹細胞の遺伝子を改変して疾患の原因を修正したり、治療効果を高めたりする可能性を秘めており、製造プロセスへの応用も検討されております。長期保存のための凍結保存技術も、細胞の安定供給と流通において重要な役割を果たします。

市場背景としては、世界的に再生医療・細胞治療への期待が高まっており、各国政府による研究開発支援や規制緩和が進められております。日本では、再生医療等製品の早期承認制度(先駆け審査指定制度など)が導入され、実用化を後押しする環境が整備されております。しかしながら、幹細胞製造には依然として多くの課題が存在します。製造コストの高さ、製造プロセスの標準化の難しさ、大規模生産における品質の均一性確保、そして細胞の輸送・保管におけるロジスティクスの複雑さなどが挙げられます。これらの課題を克服し、より多くの患者さんに治療を届けるためには、技術革新とコスト削減が不可欠でございます。

将来展望としましては、幹細胞製造はさらなる効率化と自動化が進むと予想されます。AI(人工知能)や機械学習の活用により、培養条件の最適化、品質管理の自動化、製造プロセスの予測と制御が高度化されるでしょう。これにより、製造コストの劇的な削減と、より安定した高品質な細胞の供給が可能になると期待されております。また、個別化医療の進展に伴い、患者さん一人ひとりに合わせたオーダーメイドの幹細胞治療がより身近なものとなるでしょう。新たな細胞源の探索や、より効率的かつ安全な分化誘導法の開発も継続的に行われ、治療対象疾患の拡大に繋がります。将来的には、幹細胞製造技術が、難病治療だけでなく、アンチエイジングや健康増進といった幅広い分野に応用される可能性も秘めており、その発展は私たちの生活に計り知れない恩恵をもたらすことと存じます。