ステント市場規模・シェア分析:成長動向と予測(2026-2031年)

ステント市場レポートは、製品(冠動脈ステント[薬剤溶出ステントなど]、末梢ステント、ステントグラフトおよびインプラント)、材料(金属生体材料、高分子生体材料など)、用途(冠動脈疾患、末梢動脈疾患など)、エンドユーザー(病院、外来手術センターなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ステント市場の概要:成長トレンドと予測(2026年~2031年)

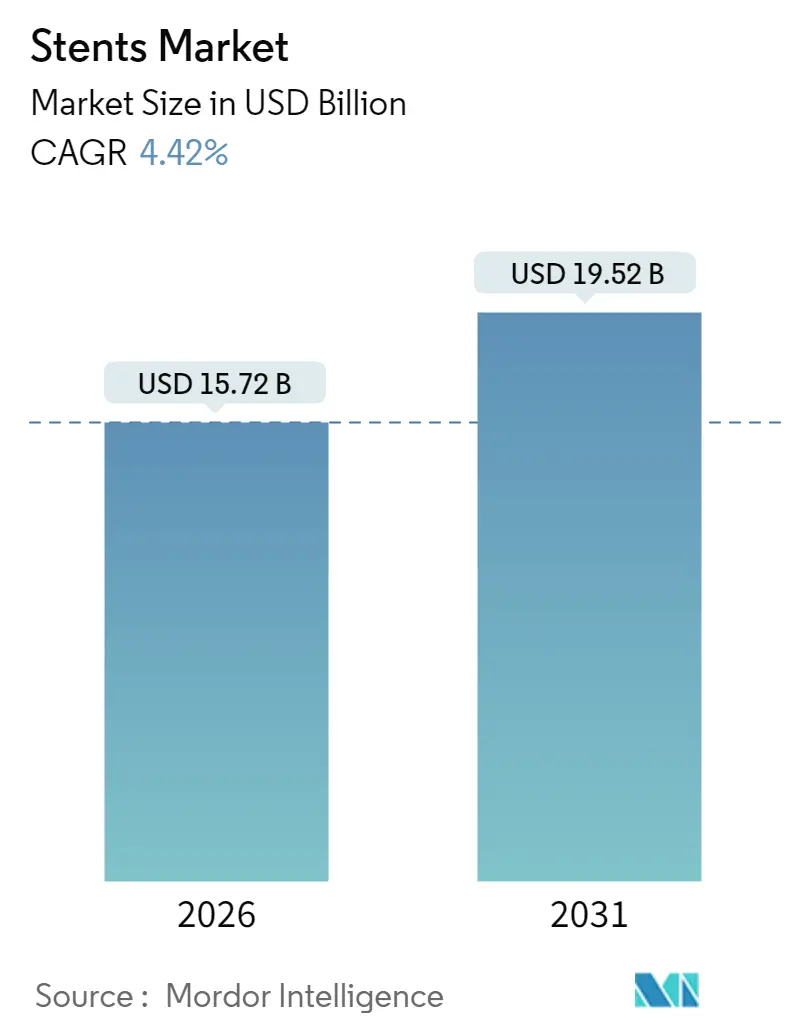

ステント市場は、2026年には157.2億米ドル、2031年には195.2億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.42%で成長する見込みです。冠動脈疾患における手技件数の維持、低侵襲末梢血管インターベンションの広範な採用、そして安定した新製品の投入が、市場収益を上昇軌道に乗せています。主要メーカー間の統合は、グローバルな展開と流通効率を向上させており、医療システムの外来診療への移行は、調達のダイナミクスを再形成しています。早期退院とバンドル支払いを支持する政策立案者の支援は、入院期間を短縮するデバイスの購入を加速させ、病院や外来手術センターがステント在庫をアップグレードする動きを促しています。並行して、血管サイジングやリアルタイムの意思決定支援のための人工知能(AI)ツールは、留置精度を高め、高額な合併症を減少させ、ステント市場における長期的な需要を強化しています。

主要な市場動向の要約

製品タイプ別では、冠動脈ステントが2025年にステント市場シェアの54.60%を占めました。一方、末梢血管ステントは2031年まで7.18%のCAGRで拡大すると予測されています。材料別では、金属生体材料が2025年にステント市場規模の62.70%を占め、高分子生体材料は2031年まで8.54%のCAGRで進展しています。エンドユーザー別では、病院が2025年にステント市場規模の56.40%を占めましたが、外来手術センターは8.76%のCAGRで成長しています。地域別では、北米が2025年に34.10%のステント市場シェアをリードし、アジア太平洋地域は2031年まで8.63%のCAGRで成長すると予測されています。

市場のトレンドと洞察(促進要因)

ステント市場の成長を牽引する主な要因は以下の通りです。

* 冠動脈および末梢動脈疾患の有病率増加: 世界で推定2億~2.5億人が末梢動脈疾患に罹患しており、人口の高齢化、喫煙、高血圧がリスク要因となっています。新興国における診断の改善と意識の向上により、冠動脈および末梢血管ステントの両方に対する需要が強化され、疾患の有病率がステント市場の長期的な成長の主要な触媒となっています。

* 橈骨動脈アプローチPCIおよび日帰り手術の急速な普及: 橈骨動脈アプローチの採用は、出血イベントを減少させ、同日退院プロトコルを可能にしています。外来手術センターでのPCI件数も増加しており、外来プロバイダーからのデバイス需要を加速させ、ステント市場における価値ベースの医療イニシアチブを強化しています。

* ポリマーフリーDESおよび生体吸収性ステントへの技術的転換: アボット社のEsprit BTKスキャフォールドがFDA承認を受けたように、ポリマーフリー薬剤溶出性ステントや生体吸収性技術への勢いが高まっています。これらの革新は「何も残さない」という哲学に合致し、競合他社の製品との差別化を図り、ステント市場全体のイノベーションの基準を引き上げると期待されています。

* AI駆動型精密サイジングおよび展開プラットフォーム: AIを活用した技術は、血管内超音波と同等の結果を提供し、ワークフローを簡素化します。HeartFlowの自動CT解析やMedtronicのAI診断への投資は、手技の精度を向上させ、意思決定を標準化し、ステント市場における持続的な採用を支援しています。

* 低侵襲治療および血管内治療の成長: 特に価値ベースの医療市場において、低侵襲治療および血管内治療の需要が高まっています。

市場の抑制要因

市場の成長を妨げる要因も存在します。

* 複数地域にわたる厳格な承認期間: FDAと欧州の医療機器規制(MDR)の経路の相違や、新興国における追加の臨床的証拠要件により、市場投入までの期間が延長され、コンプライアンスコストが増加しています。これは、中小企業にとって新規参入の障壁となる可能性があります。

* 高騰する製品リコール費用: MedtronicやPhilipsなどの主要企業による最近のクラスIリコールは、安全性イベントがもたらす財政的および評判への影響を浮き彫りにしています。市販後調査への継続的な投資は、研究開発予算を転用させ、利益率を圧縮し、ステント市場全体のイノベーションの勢いを抑制しています。

* 薬剤溶出性バルーン(DCB)との償還ギャップの縮小: DCBの普及が進んだ先進国では、ステントとDCB間の償還ギャップが縮小しており、ステントメーカーは自社製品の優位性を証明する必要があります。

* ニッケル過敏症訴訟リスク: 北米および欧州において、ニッケル過敏症に関連する訴訟リスクが長期的な影響を及ぼす可能性があります。

セグメント分析

* 製品別:冠動脈ステントの優位性と末梢血管ステントの加速

冠動脈ステントは、多血管疾患における確立された手技件数を背景に、2025年にステント市場シェアの54.60%を占めました。超薄型ストラットや生分解性ポリマーを特徴とする薬剤溶出性ステントが主流ですが、ベアメタルステントも特定のニーズに対応しています。一方、末梢血管ステントは、腸骨動脈および大腿膝窩動脈病変の治療適応拡大や、蛇行した解剖学的構造におけるデバイスの追従性向上により、7.18%のCAGRで成長すると予測されています。アボット社による膝下病変向け生体吸収性スキャフォールドのFDA承認は、「何も残さない」選択肢への勢いを示しています。複雑な大動脈瘤向けのステントグラフトは、分岐型および開窓型デザインで進化し、脳血管フローダイバーターは広頸動脈瘤向けに注目を集めています。

* 材料別:金属材料の基盤と高分子材料の革新

金属生体材料は、コバルトクロム合金の高い放射状強度と耐食性により、2025年に62.70%の収益を占め、ステント市場の基盤であり続けました。ステンレス鋼は、価格に敏感なセグメントでコスト優位性を維持しています。しかし、高分子スキャフォールドは、生分解性ソリューションに対する臨床的熱意を反映し、8.54%のCAGRで最も急速に進展しているカテゴリーです。マグネシウムベースの構造は、前臨床モデルでステンレス鋼よりも低い血栓形成能を示しています。組換えヒト化コラーゲンなどの天然生体材料コーティングは、迅速な内皮化を促進し、薬剤フリーデバイスの特殊なニッチを切り開く可能性があります。

* 用途別:冠動脈疾患(CAD)の主導と脳血管治療の成長

冠動脈疾患(CAD)は、確立された償還制度と地域全体での長い臨床実績により、2025年に全手技の47.95%を占めました。しかし、脳血管インターベンションは、血栓除去術の普及により、7.55%のCAGRで最も急速に成長しています。フローダイバーティングステントや湾曲した頭蓋内血管に合わせた編組構造は、低侵襲脳卒中治療を可能にしています。末梢動脈疾患の手技も増加しており、特に再狭窄率が歴史的に成功を制限していた膝下病変で顕著です。

* エンドユーザー別:病院の統合と外来手術センター(ASC)への移行

病院は、緊急対応能力、ハイブリッド手術室、多分野チームを背景に、2025年に世界の収益の56.40%を占め、調達を支配し続けました。しかし、外来手術センター(ASC)は、CMSの償還追加により同日PCIおよび末梢血管手技が可能になったことを背景に、8.76%のCAGRで成長すると予測されています。プライベートエクイティによる心臓病診療所の買収は、購買力を集中させ、標準化されたデバイスポートフォリオを促進しています。

地域分析

* 北米: 2026年には53.6億米ドルのステント市場規模を記録しました。年間50万件のPCI手技、洗練されたカテーテル検査室、AIガイドサイジングツールの早期採用が牽引しています。有利な償還制度と日帰りPCIを支持する臨床ガイドラインの更新が、継続的なデバイス更新サイクルを支えています。

* 欧州: 安定した一桁台の収益成長を示しています。MDR準拠による高い製品品質と、費用対効果を重視する国民医療制度が特徴です。ドイツ、フランス、英国が主要な支出国であり、EUのインフラ資金を通じてカテーテル検査室のアップグレードが進められています。価格統制により市場シェアは抑制されていますが、価値ベースの調達が再入院を減らす技術を評価し始めています。

* アジア太平洋: 将来の需要に最大の貢献をする地域であり、中国だけでも2024年には100万件以上の冠動脈インターベンションが実施されました。革新的なデバイスの現地承認を合理化する改革は、発売期間を短縮していますが、省ごとのカタログ価格設定は利益率に圧力をかけています。インドの国民皆保険制度はPCIへのアクセスを拡大し、日本は急速な高齢化を背景にポリマーフリーおよび超薄型ステントにプレミアム価格を維持しています。東南アジア諸国では心臓センターが拡大しており、インドネシアやベトナムにおける官民パートナーシップがインフラ展開を加速させています。これらのトレンドが複合的に作用し、アジア太平洋地域はステント市場内で最も急速に成長する地域となっています。

競争環境

ステント業界は中程度に統合されています。企業は、広範な冠動脈および末梢血管ポートフォリオと、新興市場での積極的な拡大を活用しています。Boston Scientificは神経血管フランチャイズを強化するためにSilk Road Medicalを12.6億米ドルで買収することに合意し、TeleflexはBiotronikの血管インターベンション部門を7.6億ユーロで買収し、下肢疾患の専門デバイスを追加すると発表しました。アボット社の生体吸収性スキャフォールドと画像統合への投資は、競争上の差別化を維持しています。

技術革新は激しく、企業は親水性コーティングとポリマーフリー薬剤貯留層を組み合わせ、手技時間を短縮するAI駆動型ワークフローツールに投資しています。薬剤溶出性バルーン(DCB)は、小血管疾患やステント内再狭窄に対する注目すべき代替脅威であり、ステントメーカーは直接比較試験を通じて優位性を証明するよう促されています。大規模な心臓病診療所のプライベートエクイティ所有は、買い手の交渉力を強化し、ベンダーを複数年にわたる価値ベースの契約へと誘導しています。欧州およびアジアの一部におけるコスト意識の高い医療システムも価格競争を促していますが、表面化学およびスキャフォールド形状に関する知的財産は、ある程度の保護を提供しています。中規模の挑戦者は、小児用インプラントや完全に分解可能な末梢デバイスなどのニッチ市場をターゲットにしており、ステント市場における長期的なイノベーション圧力を高めています。

主要な業界リーダー

* Boston Scientific Corporation

* Medtronic PLC

* Abbott Laboratories

* Becton Dickinson and Company

* Terumo

最近の業界動向

* 2025年6月:InspireMDは、CGuard Prime EPS頸動脈ステントシステムについてMDRに基づくCEマーク承認を取得しました。

* 2025年5月:Terumo Interventional Systemsは、FDA承認のRoadsaver頸動脈ステントシステムの早期商業提供を発表しました。

* 2025年3月および1月:Terumo Europeは、Ultimaster NagomiおよびUltimaster Tanseiシロリムス溶出性冠動脈ステントの適応拡大についてMDR承認を取得しました。

以上が、ステント市場の現状と将来予測に関する詳細な概要です。

本レポートは、世界のステント市場に関する包括的な分析を提供しています。ステントは、血管や中空器官を開いた状態に保つための埋め込み型メッシュ状チューブであり、冠動脈、末梢血管、脳血管などの血管用デバイスに加え、消化器、気道、泌尿器などの非血管用ステントも対象としています。新品の完成品デバイスのみを対象とし、メーカー販売価格に基づき米ドルで評価されています。

市場の成長を牽引する主な要因としては、冠動脈疾患および末梢動脈疾患の有病率増加、経橈骨動脈PCIや日帰り手術の普及、ポリマーフリーDESや生体吸収性ステントへの技術移行、AIを活用した精密サイジング・展開プラットフォームの登場が挙げられます。また、低侵襲治療の増加、ライフスタイル関連疾患の負担増、高齢化社会も市場拡大に寄与しています。一方、厳格な承認プロセスの長期化、製品リコール費用の高騰、償還ギャップの縮小、ニッケル過敏症に関する訴訟リスクが市場の制約となっています。

市場は、製品(冠動脈ステント、末梢血管ステント、ステントグラフトなど)、材料(金属、高分子、天然生体材料)、用途(冠動脈疾患、末梢動脈疾患、大動脈瘤、脳血管疾患、消化管・泌尿器・気道閉塞など)、エンドユーザー(病院、外来手術センター、心臓カテーテル検査室、専門クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

特に、冠動脈ステントは2025年に世界の収益の54.60%を占め市場を牽引しており、材料別では高分子生体材料、特に生体吸収性スキャフォールドが2031年までに年平均成長率8.54%で最も急速に成長すると予測されています。エンドユーザーでは、外来手術センターが償還範囲の拡大により年平均成長率8.76%で成長しており、地域別ではアジア太平洋地域が中国、インド、東南アジアの医療近代化に牽引され、年平均成長率8.63%で最も強い成長が見込まれています。

ステント市場は、2026年には157.2億米ドルと評価され、2031年までに195.2億米ドルに達すると予測されています。

競争環境の分析では、市場集中度、市場シェア分析、Abbott、Boston Scientific、Medtronic、Terumoなどの主要企業のプロファイルが含まれています。

本調査は、一次調査(専門家へのインタビュー)と二次調査(公開データ、学術誌、有料データベース)を組み合わせて実施されています。市場規模の算出と予測は、国レベルの手術件数にステント使用率と平均販売価格を乗じるトップダウンモデルを基本とし、ボトムアップチェックで検証されています。AIツールは、血管サイジングや展開ガイダンスを提供し、精度向上と合併症軽減に貢献しています。

レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 冠動脈疾患および末梢動脈疾患の有病率の増加

- 4.2.2 経橈骨動脈PCIおよび日帰り手術の急速な普及

- 4.2.3 ポリマーフリーDESおよび生体吸収性材料への技術的転換

- 4.2.4 AIを活用した精密サイジングおよび展開プラットフォーム

- 4.2.5 低侵襲治療および血管内治療の増加

- 4.2.6 高齢化人口と相まって、生活習慣病の負担が増加

- 4.3 市場の阻害要因

- 4.3.1 厳格な複数地域での承認期間

- 4.3.2 高く増加する製品リコール費用

- 4.3.3 薬剤溶出性バルーンに対する償還ギャップの縮小

- 4.3.4 ニッケル過敏症訴訟のリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 冠動脈ステント

- 5.1.1.1 薬剤溶出ステント

- 5.1.1.2 ベアメタルステント

- 5.1.1.3 生体吸収性ステント

- 5.1.2 末梢血管ステント

- 5.1.2.1 腸骨動脈ステント

- 5.1.2.2 大腿膝窩動脈ステント

- 5.1.2.3 腎動脈および関連ステント

- 5.1.2.4 頸動脈ステント

- 5.1.3 ステントグラフトおよびインプラント

- 5.2 材料別

- 5.2.1 金属生体材料

- 5.2.2 ポリマー生体材料

- 5.2.3 天然生体材料

- 5.3 用途別

- 5.3.1 冠動脈疾患

- 5.3.2 末梢動脈疾患

- 5.3.3 大動脈瘤

- 5.3.4 脳血管疾患

- 5.3.5 消化管閉塞

- 5.3.6 泌尿器閉塞

- 5.3.7 気道閉塞

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 心臓カテーテル検査室

- 5.4.4 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 ボストン・サイエンティフィック

- 6.3.3 メドトロニック

- 6.3.4 ベクトン・ディッキンソン & カンパニー

- 6.3.5 B. ブラウン

- 6.3.6 テルモ

- 6.3.7 バイオトロニック

- 6.3.8 マイクロポート・サイエンティフィック

- 6.3.9 クック・メディカル

- 6.3.10 エリクサー・メディカル

- 6.3.11 アリウム・メディカル

- 6.3.12 コーディス

- 6.3.13 レプ・メディカル・テクノロジー

- 6.3.14 メリル・ライフサイエンス

- 6.3.15 イエナバルブ・テクノロジー

- 6.3.16 SMT

- 6.3.17 シノメッド

- 6.3.18 アルビメディカ

- 6.3.19 エンドロジックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ステントは、体内の管腔臓器が狭窄したり閉塞したりした場合に、その内部から物理的に支え、開存性を維持するために留置される医療機器でございます。主に金属製のメッシュ状の筒ですが、近年では生体吸収性素材を用いたものも開発されております。血管、消化管、尿路、気道など、様々な部位の治療に用いられ、患者様のQOL向上に大きく貢献しております。

ステントには多種多様な種類がございます。最も広く用いられているのは、心臓の冠動脈に留置される冠動脈ステントです。初期の冠動脈ステントはベアメタルステント(BMS)と呼ばれ、金属のみで構成されておりましたが、留置後に血管内皮細胞が増殖し、ステントが再び狭くなる「再狭窄」という問題が課題でした。この再狭窄を抑制するために開発されたのが、薬剤溶出ステント(DES)でございます。DESは、ステント表面に再狭窄を抑制する薬剤が塗布されており、留置後に徐々に薬剤が溶け出すことで、血管内皮細胞の過剰な増殖を抑えます。DESは第一世代から第三世代へと進化を遂げ、使用される薬剤やポリマーの生体適合性、薬剤溶出プロファイルが改善され、再狭窄率は大幅に低下いたしました。また、一時的に血管を支えた後に体内で分解・吸収される生体吸収性スキャフォールド(BVS)も登場しましたが、初期の製品では長期成績に課題が見られ、現在は慎重な評価が進められております。冠動脈以外では、下肢動脈、腎動脈、頸動脈などの末梢血管に用いられる末梢血管ステントがございます。これらは冠動脈用と比較して、より柔軟性や耐圧性が求められるため、ニチノールなどの超弾性合金が用いられることが多いです。消化管では、食道、十二指腸、大腸などの悪性腫瘍による閉塞や良性狭窄の治療に、自己拡張型ステントが使用されます。これらは、留置後に自己の力で拡張し、管腔を確保します。被覆型(カバードステント)と非被覆型(アンカバードステント)があり、被覆型は腫瘍の組織侵入を防ぐ効果がありますが、移動のリスクもございます。尿路では、尿管結石や腫瘍による尿路閉塞の際に、尿の流れを確保するために尿管ステントが留置されます。その他、胆道ステントや気管支ステントなど、様々な部位に応じた特性を持つステントが開発され、臨床応用されております。

ステントの主な用途は、虚血性心疾患である狭心症や心筋梗塞に対する冠動脈インターベンション(PCI)において、狭窄した冠動脈を拡張し、血流を再開・維持することでございます。これにより、胸痛などの症状を緩和し、心臓の機能を保護します。末梢動脈疾患(PAD)では、下肢の血流障害による痛みや潰瘍の治療に用いられ、腎動脈狭窄症や頸動脈狭窄症では、高血圧の改善や脳梗塞予防のためにステントが留置されます。消化器領域では、進行がんによる食道、胃、大腸の閉塞を解除し、食事摂取や排便を可能にすることで、患者様のQOLを維持・改善する目的で用いられます。また、良性疾患による狭窄に対しても、外科手術を回避する選択肢として検討されることがあります。尿路領域では、尿管結石や腫瘍による尿路閉塞を解除し、腎機能の保護や感染症の予防に貢献いたします。このように、ステントは様々な疾患において、閉塞した管腔を開放し、その機能を回復させることで、患者様の生命予後や生活の質の向上に不可欠な治療法となっております。

ステント治療を支える関連技術も日々進化しております。ステントを目的の部位まで正確に届けるためのデリバリーシステムは、細径化、柔軟性の向上、操作性の改善が進んでおります。特に、複雑な病変や狭い血管にも対応できるよう、カテーテルやガイドワイヤーの技術革新は重要です。また、ステント留置の精度を高めるためには、血管内超音波(IVUS)や光干渉断層法(OCT)といった血管内イメージング技術が不可欠でございます。これらの技術を用いることで、血管の性状やステントの適切なサイズ、留置後の拡張状態などを詳細に評価し、合併症のリスクを低減し、治療成績の向上に寄与しております。ステント留置後の血栓症予防には、抗血小板療法が極めて重要であり、アスピリンとP2Y12阻害薬を併用する二重抗血小板療法(DAPT)が標準治療となっております。DAPTの期間はステントの種類や患者様の出血リスクに応じて調整され、薬剤の選択や期間に関する研究も継続されております。ステントの素材に関しても、生体適合性の高いコバルトクロム合金やニチノール合金、そして生体吸収性ポリマーなどが開発され、より安全で効果的なステントの実現に貢献しております。薬剤溶出ステントにおいては、薬剤の種類だけでなく、薬剤を保持し、徐々に放出するポリマーの設計や、ポリマー自体が生分解性であるかどうかも重要な技術要素でございます。

ステントの市場は、世界的に見ても成長を続けております。特に、高齢化社会の進展に伴い、心血管疾患や末梢血管疾患、消化器疾患などの患者数が増加しており、ステント治療の需要は高まる一方です。グローバル市場では、Medtronic、Boston Scientific、Abbott Vascular、Terumo、Johnson & Johnsonといった大手医療機器メーカーが主要なプレイヤーとして競争を繰り広げております。日本市場においても、高齢化の進行と医療技術の進歩により、ステント治療の普及が進んでおりますが、医療費抑制の観点から、より費用対効果の高い製品や治療法の開発が求められております。薬剤溶出ステントが市場の大部分を占めており、その安全性と有効性の長期データが蓄積されるにつれて、さらに幅広い患者層への適用が期待されております。償還制度や薬事規制の動向も市場に大きな影響を与え、新しい技術や製品の導入を促進または抑制する要因となります。

将来のステント治療は、さらなる進化が期待されております。生体吸収性スキャフォールド(BVS)は、初期の課題を克服した新世代の製品開発が進められており、血管が本来の機能を取り戻す「血管再生」のコンセプトに基づいた治療法として、再び注目を集める可能性がございます。また、ステント留置が困難な部位や、ステント再狭窄の治療において、薬剤溶出バルーン(DEB)の役割が拡大すると考えられます。これは、バルーンで血管を拡張する際に薬剤を局所的に送達し、再狭窄を抑制するもので、ステントを留置しないため、長期的な異物残存のリスクがありません。さらに、生体情報をモニタリングできるセンサーを内蔵した「スマートステント」や、患者様一人ひとりの血管形状や病変の特性に合わせた「個別化ステント」の開発も進められております。AIやロボット技術の活用により、ステント留置の精度向上や術者の負担軽減が図られる可能性もございます。将来的には、再生医療との融合により、血管の自己修復能力を促進するような、より生体に優しいステントが登場することも期待されます。これらの技術革新は、ステント治療の安全性と有効性をさらに高め、より多くの患者様の健康と生活の質の向上に貢献していくことでしょう。しかし、新たな技術の導入には、長期的な安全性評価、コスト、倫理的側面など、様々な課題をクリアしていく必要がございます。