定位手術装置市場:規模、シェア、成長トレンド、予測 (2025-2030年)

定位放射線治療装置市場レポートは、製品タイプ(リニアックシステム、ガンマナイフシステム、サイバーナイフおよびロボット放射線手術システムなど)、用途(脳腫瘍、動静脈奇形など)、技術(フレームベースシステムなど)、エンドユーザー(病院、外来手術センターなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

定位放射線手術機器市場の概要

本レポートは、「定位放射線手術機器市場の規模、シェア、2030年までの成長トレンド」に関する詳細な分析を提供しています。市場は、製品タイプ(リニアアクセラレーターシステム、ガンマナイフシステム、サイバーナイフ&ロボット放射線外科システムなど)、用途(脳腫瘍、動静脈奇形など)、技術(フレームベースシステムなど)、エンドユーザー(病院、外来手術センターなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場の主要データ(2025年~2030年)

* 調査期間:2019年~2030年

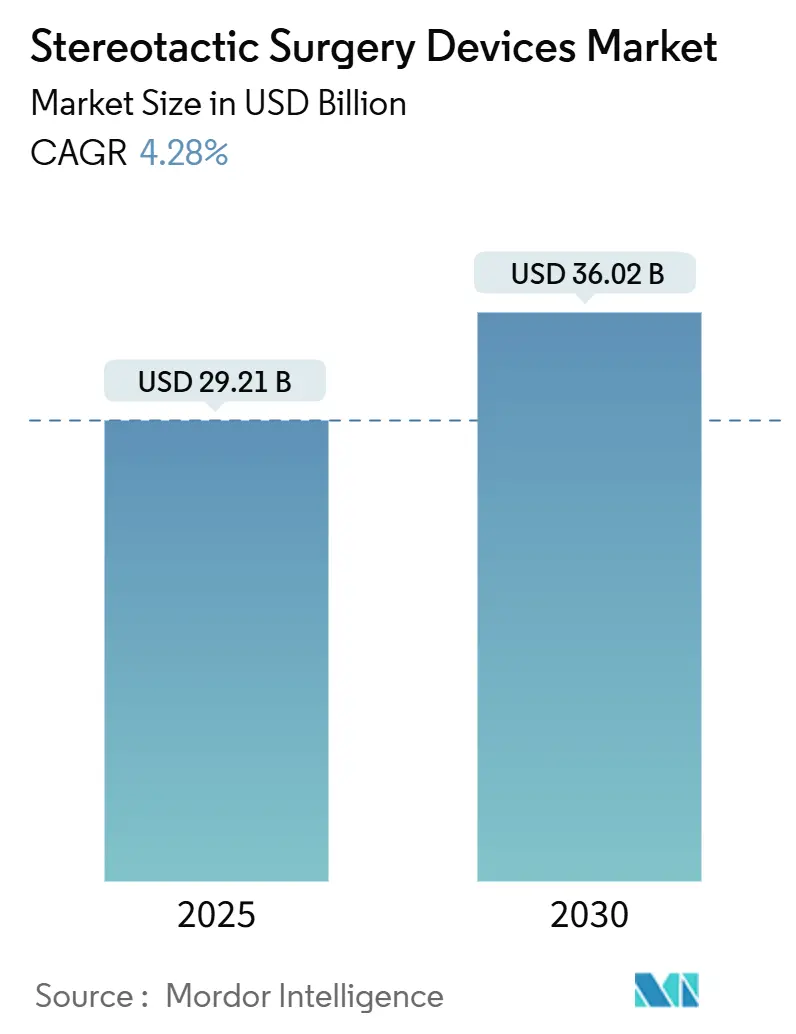

* 2025年の市場規模:292.1億米ドル

* 2030年の市場規模:360.2億米ドル

* 予測期間(2025年~2030年)の成長率:年平均成長率(CAGR)4.28%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

市場分析の概要

定位放射線手術機器市場は、画像誘導放射線外科に対する持続的な需要、人工知能(AI)とロボットポジショニングの融合、および成果連動型償還制度によって着実に拡大しています。病院は高い患者スループットを維持するために放射線治療室を近代化し、地域の癌センターは外来定位放射線治療ポッドへの移行を進めています。投資家は、医療提供者の不動産負担を軽減する小型リニアアクセラレーター(LINAC)の展開を支援しています。同時に、臨床医は脳転移から機能性疾患へと適応症を拡大し、手技量を多様化し、経常収益源を確保しています。既存のプラットフォームにアダプティブイメージングとリアルタイム線量最適化を重ね合わせることで、AIネイティブの競合他社からシェアを守ろうとする既存企業の間で競争が激化しています。

主要なレポートのポイント

* 製品タイプ別: LINACシステムが2024年に37.46%の市場シェアを占め、市場を牽引しました。サイバーナイフおよびその他のロボット放射線外科プラットフォームは、2030年までに7.44%のCAGRで拡大すると予測されています。

* 用途別: 脳腫瘍が2024年に定位放射線手術機器市場規模の44.69%を占めました。機能的神経外科は、予測期間中に8.37%のCAGRで進展しています。

* 技術別: フレームレスおよび画像誘導システムが2024年に36.79%のシェアを占めました。MRI誘導適応システムは、2030年までに7.88%のCAGRで成長すると予想されています。

* エンドユーザー別: 病院が2024年に71.42%のシェアを占めました。外来手術センターは、2030年までに6.48%のCAGRを記録する見込みです。

* 地域別: 北米が2024年に39.86%と最も大きな地域シェアを維持しました。アジア太平洋地域は、2030年までに6.04%のCAGRで最速の地域成長を記録すると予測されています。

世界の定位放射線手術機器市場のトレンドと洞察

市場の促進要因

* 頭蓋内腫瘍および機能性疾患の有病率増加(CAGRへの影響:+0.8%): 北米およびヨーロッパの高齢化人口で特に影響が大きく、長期的な促進要因です。

* 開頭術から低侵襲放射線外科への移行(CAGRへの影響:+1.2%): アジア太平洋地域での採用が加速しており、中期的な促進要因です。

* 画像誘導およびMRI-LINAC技術のブレークスルー(CAGRへの影響:+0.9%): 北米とヨーロッパが先行し、アジア太平洋地域が追随しており、中期的な促進要因です。

* リアルタイムMRIとLINACビームの統合により、線量照射中に軟部組織の可視化が可能になります。これにより、医師は以前は禁忌とされていた脳の重要な領域に近い病変を治療するために、その場で治療計画を適応させることができます。AI支援の輪郭描画は、数分で最適な計画を作成し、精度を犠牲にすることなく日々のスループットを向上させます。これらの次世代システムに投資する施設は、市場での差別化を図りつつ、局所制御の改善と毒性軽減に関するエビデンスに基づいた改善に対する支払い側の期待に応えることができます。

* 本態性振戦および強迫性障害への償還拡大(CAGRへの影響:+0.6%): 主に北米とヨーロッパで影響があり、短期的な促進要因です。

* 米国およびヨーロッパの一部地域の支払い側は、本態性振戦、強迫性障害、パーキンソン病の症状に対する集束超音波および放射線外科治療の適用範囲を拡大しました。メディケア政策の変更は通常、民間保険にも波及し、対象となる患者プールを一夜にして拡大します。費用対効果分析は、侵襲的な代替療法と比較して生涯費用が低いことを示しており、価値ベースの購入者間での採用を促進しています。医療提供者にとっては、より広範な適用範囲が財政的な不確実性を軽減し、従来の腫瘍リストに加えて機能性疾患のスケジュールを追加することを奨励します。

* 民間腫瘍チェーンにおける小型LINACポッドの展開(CAGRへの影響:+0.7%): アジア太平洋地域が中心で、中東・アフリカ地域にも波及しており、中期的な促進要因です。

* AI駆動型適応計画による治療時間の短縮: これも重要な促進要因です。

市場の課題

* 放射線外科プラットフォームの設備投資および維持費:

* MRIサポート付きのガンマナイフスイートは、初期費用が約984万米ドルかかる場合があります。一方、サイバーナイフ室には少なくとも320万米ドルと追加の建設費用が必要です。LINACの年間維持費は購入価格の平均3.13%であり、運営予算を圧迫しています。小規模な病院は損益分岐点となる症例数に達するのに苦労し、低所得地域での新規設置が遅れています。リースや複数機関による機器共有が台頭していますが、資金調達のハードルは依然として存在します。

* 低所得国における訓練された神経放射線外科医の不足:

* この手技の複雑さは、低所得国では不足している学際的な専門知識を必要とします。専門医が高所得市場に移動することで格差が広がり、寄付されたり補助金が支給されたりしたハードウェアの実用的な影響が制限されます。遠隔計画ハブや訪問専門家プログラムは一時的な救済策を提供しますが、実践的なスキルがボトルネックとなっています。

セグメント分析

* 製品タイプ別:LINACシステムが市場を牽引

LINACプラットフォームは2024年に定位放射線手術機器市場の37.46%のシェアを占め、様々な腫瘍部位や分割照射計画における汎用性を強調しています。病院は、従来の放射線治療と定位放射線治療の両方を追加の設備投資なしでサポートするデュアルユース設計を高く評価しています。2024年に発表されたEvoシステムのような新しいAI対応バージョンは、セッション時間を短縮しながらサブミリメートルの精度を約束しています。

サイバーナイフやその他のロボットユニットは、7.44%のCAGRで成長すると予測されており、フレームレスの利便性と複雑なビーム調整を求めるセンターを惹きつけています。ガンマナイフは純粋な頭蓋内プログラムで忠実な支持を得ており、陽子線および重粒子線システムは小児科用途でニッチな地位を確保しています。調達サイクルが進むにつれて、多くの機関はハブ・アンド・スポークモデルを採用しています。これは、旗艦施設にハイエンドのロボットスイートを設置し、フィーダークリニックに小型LINACサテライトを配置する戦略であり、予算を超過することなく定位放射線手術機器市場のフットプリントを拡大します。

* 用途別:脳腫瘍が優勢、機能性疾患が急増

脳腫瘍は2024年に定位放射線手術機器市場規模の44.69%を占め、数十年にわたるプロトコルの洗練と堅牢な治療成績データを反映しています。多分野の腫瘍委員会は現在、定位放射線手術と全身療法を組み合わせて、オリゴ転移性疾患を管理しています。

しかし、機能的神経外科は8.37%のCAGR予測で急成長しています。パーキンソン病の振戦に対するMRI誘導集束超音波のFDA承認は、支払い側の適用範囲を拡大し、より多くのセンターが機能性サービスラインを追加するきっかけとなりました。てんかん原性病巣や精神回路の放射線外科的アブレーションは治験段階に入っており、定位放射線手術機器市場全体の収益構成を再構築する可能性のある将来の需要急増を示唆しています。

* 技術別:フレームレスシステムがイノベーションを牽引

フレームレスの画像誘導モダリティは2024年に36.79%のシェアを占め、患者の快適性、ワークフロー効率、精度が両立できることを証明しました。赤外線およびX線フィデューシャル追跡は、侵襲的なヘッドフレームの代わりとなり、候補者の適格性を広げ、満足度スコアを向上させています。

7.88%のCAGRで拡大しているMRI誘導適応システムは、軟部組織の鮮明さをビーム照射に重ね合わせ、臨床医がリアルタイムで線量をゲートすることを可能にします。フレームベースの装置は、三叉神経痛や動静脈奇形など、絶対的な固定が必要な特定の症例に使用されます。一方、ロボットカウチと6軸コリメーターは、アイソセンター精度を0.5mm以下に押し下げ続け、定位放射線手術機器市場内でプレミアムな平均販売価格(ASP)を維持するエンジニアリング競争を推進しています。

* エンドユーザー別:外来手術センターの勢いにもかかわらず、病院が優位性を維持

病院は2024年に収益の71.42%を占め、オンサイトの画像診断、麻酔、神経ICUのバックアップを活用して、高難度症例に対応しています。その調達力は、ベンダー融資によるアップグレードやバンドルされたサービス契約を惹きつけています。

外来手術センター(ASC)は、6.48%のCAGRを記録すると予測されており、同日中に完了できる低難度の転移性または機能性症例をターゲットにしています。小型ポッドは遮蔽コストを削減し、郊外での定位放射線治療能力を可能にし、定位放射線手術機器市場の漸進的な成長を促進しています。学術機関はAI駆動型計画ソリューションを育成することで歩調を合わせ、純粋な癌センターは、紹介医にワンストップの経路を提供するハイブリッド光子-陽子パートナーシップに転換しています。

地域分析

北米は2024年に定位放射線手術機器市場の39.86%のシェアを維持し、手厚い償還制度、早期の臨床導入、学際的な腫瘍委員会の密なネットワークに支えられています。堅牢な臨床試験エコシステムは、プロトコルの更新とベンダー・プロバイダー間の共同開発契約を加速させています。

ヨーロッパは成熟していますが安定した市場であり、費用対効果の監査が調達を形成しています。各国の医療システムは、長期的な生活の質データの収集を重視しており、毒性を最小限に抑える適応型画像診断プラットフォームを好む傾向があります。中国の医療機器規制の改正は、国内の組立業者と提携する意欲のある多国籍ベンダーに門戸を開き、サプライチェーンを再調整する可能性のある政策転換となっています。

アジア太平洋地域は成長の中心であり、6.04%のCAGRで成長すると予測されています。民間資本が、小型LINAC室を備えた腫瘍学の巨大チェーンを支援しています。中東・アフリカおよび南米はまだ初期段階ですが、資本のハードルを回避するために官民連携を構築しています。全体として、需要は人口動態の追い風とインフラ整備が一致する地域へと移行しており、世界の定位放射線手術機器市場は従来の欧米中心から多様化しています。

競合状況

この分野は中程度の統合度を維持しており、Elekta、Siemens Healthineers、Accurayが広範な設置基盤を共同で支え、ハードウェアのフットプリントに段階的なソフトウェア料金を上乗せしています。各社は、計画エコシステムを維持するために独自のAIエンジンに投資しています。

ロボット関節とガンマ線のような精度を融合させるために7,800万米ドルを調達したZAP Surgicalのようなディスラプターは、コストとフットプリントの両面で既存企業に挑戦しています。スタートアップ企業は、建設期間を短縮するモジュラー設計の恩恵を受けており、これは能力増強を急ぐ新興市場において重要な利点です。

戦略的な動きとしては、ベンダーニュートラルな治療計画スイート、クラウドベースの画像アーカイブ、およびサービスラインのフランチャイズ化(メーカーが成果連動型契約の下で稼働時間を管理する)などが挙げられます。したがって、定位放射線手術機器業界は、純粋なハードウェア販売から、資本、ソフトウェア、サービス収益を絡み合わせた統合されたデータリッチなプラットフォームへと移行しています。

定位放射線手術機器業界の主要企業

* Elekta AB

* Siemens Healthineers

* Accuray Incorporated

* Brainlab AG

* Monteris Medical Inc.

本レポートは、定位手術デバイスの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

2025年には市場規模が292.1億米ドルに達すると評価されており、今後も堅調な成長が見込まれています。特に、リニアアクセラレーター(LINAC)システムが2024年に37.46%のシェアを占め、製品タイプ別で収益を牽引しています。また、アプリケーション別では、機能的神経外科(パーキンソン病、てんかん、振戦など)が2030年まで年平均成長率8.37%で最も速い成長を遂げると予測されています。

市場成長の主な推進要因としては、頭蓋内腫瘍や機能性障害の罹患率上昇が挙げられます。これに伴い、開頭手術に代わる低侵襲の定位放射線手術への移行が進んでいます。さらに、画像誘導技術やMRI-LINAC技術の画期的な進歩、本態性振戦や強迫性障害に対する償還範囲の拡大も市場を後押ししています。民間のがん治療施設における小型LINACポッドの導入や、AIを活用した適応計画により治療時間が15分未満に短縮されるなど、技術革新が顕著です。

一方で、市場の成長を抑制する要因も存在します。定位放射線手術プラットフォームの高額な設備投資(CAPEX)と維持管理費がその一つです。また、低所得国における訓練された神経放射線外科医の不足も課題となっています。健康な組織への線量に関する懸念から、支払者側が陽子線治療に難色を示すケースや、ガンマナイフで使用されるコバルト60の再装填供給におけるボトルネックも市場の制約となっています。

市場は、製品タイプ、アプリケーション、技術、エンドユーザー、および地域別に詳細に分析されています。

製品タイプには、リニアアクセラレーター(LINAC)システム、ガンマナイフシステム、サイバーナイフおよびロボット放射線手術システム、陽子線/重イオンビームシステム、定位フレーム、フレームレスナビゲーションシステムが含まれます。

アプリケーションは、脳腫瘍、脳動静脈奇形(AVM)、機能的神経外科(パーキンソン病、てんかん、振戦)、脊椎および頭蓋外転移、生検および診断ガイダンスに分類されます。

技術別では、フレームベースシステム、フレームレス/画像誘導システム、ロボット放射線手術プラットフォーム、MRI誘導適応システムが挙げられます。特にフレームレスシステムは、患者の快適性を向上させ、精度を損なうことなくセットアップ時間を短縮できるため、人気が高まっています。

エンドユーザーは、病院、外来手術センター、がん・放射線治療センター、学術・研究機関に分けられます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国・地域が対象となっています。

競争環境の分析では、市場集中度や主要企業の市場シェアが評価されています。Elekta AB、Siemens Healthineers、Accuray Inc.、Brainlab AG、Medtronic plc、Hitachi Ltd.など、多数の主要企業が市場に参入しており、各社のグローバル概要、市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 頭蓋内腫瘍および機能性疾患の有病率の増加

- 4.2.2 開頭術から低侵襲放射線外科への移行

- 4.2.3 画像誘導およびMRI-LINAC技術のブレークスルー

- 4.2.4 本態性振戦およびOCDへの償還拡大

- 4.2.5 民間腫瘍学チェーンにおける小型LINACポッドの展開

- 4.2.6 AI駆動型適応計画により治療時間を15分未満に短縮

-

4.3 市場の阻害要因

- 4.3.1 放射線外科プラットフォームの設備投資および維持費

- 4.3.2 低所得国における訓練された神経放射線外科医の不足

- 4.3.3 健常組織線量を懸念する支払い者からの陽子線治療の引き離し

- 4.3.4 ガンマナイフ用コバルト60再装填供給のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 リニアアクセラレーター(LINAC)システム

- 5.1.2 ガンマナイフシステム

- 5.1.3 サイバーナイフ&ロボット放射線外科システム

- 5.1.4 陽子線/重粒子線システム

- 5.1.5 定位フレーム

- 5.1.6 フレームレスナビゲーションシステム

-

5.2 用途別

- 5.2.1 脳腫瘍

- 5.2.2 動静脈奇形(AVM)

- 5.2.3 機能的脳神経外科(パーキンソン病、てんかん、振戦)

- 5.2.4 脊椎および頭蓋外転移

- 5.2.5 生検および診断ガイダンス

-

5.3 技術別

- 5.3.1 フレームベースシステム

- 5.3.2 フレームレス/画像誘導システム

- 5.3.3 ロボット放射線外科プラットフォーム

- 5.3.4 MRI誘導適応システム

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 がん・放射線治療センター

- 5.4.4 学術・研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 エレクタAB

- 6.3.2 シーメンス・ヘルシニアーズ

- 6.3.3 アキュレイ社

- 6.3.4 ブレインラボAG

- 6.3.5 モンテリス・メディカル

- 6.3.6 メドトロニックplc

- 6.3.7 恵恒医療

- 6.3.8 日立製作所

- 6.3.9 ビューレイ社

- 6.3.10 ZAPサージカルシステムズ

- 6.3.11 メビオン・メディカルシステムズ

- 6.3.12 イオンビームアプリケーションズ (IBA)

- 6.3.13 GEヘルスケア

- 6.3.14 アデオール・メディカルAG

- 6.3.15 FHC社

- 6.3.16 サージカルシアター社

- 6.3.17 シンバ医療機器

- 6.3.18 長春旭陽

- 6.3.19 オプティバス・プロトンセラピー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

定位手術装置は、医療分野、特に脳神経外科において、病変部位を三次元的に正確に特定し、最小限の侵襲で治療を行うための高度な医療機器群を指します。この技術は、患者様の頭部や体幹に固定された基準点、あるいは画像認識技術を用いて、手術器具の位置をミリメートル単位、あるいはそれ以下の精度で誘導することを可能にします。これにより、周囲の正常組織への損傷を最小限に抑えつつ、目的の病変に到達し、診断や治療を行うことができます。

定位手術装置には、主にフレーム型、フレームレス型(画像誘導ナビゲーションシステム)、そしてロボット支援型の三つの主要な種類があります。フレーム型は、患者様の頭部に金属製のフレームを装着し、そのフレームを基準とした三次元座標系を確立する伝統的な方式です。CTやMRIなどの画像診断をフレーム装着状態で行い、病変の座標を特定します。手術時には、このフレームに固定されたアームやガイドを用いて、手術器具を正確な位置に誘導します。この方式は非常に高い精度が特徴ですが、フレーム装着による患者様の負担や、手術中の視野の制限といった課題も存在します。一方、フレームレス型、すなわち画像誘導ナビゲーションシステムは、患者様の体表に貼付されたマーカーや、骨などの解剖学的ランドマークを基準として、光学式や電磁式のトラッキングシステムを用いて手術器具の位置をリアルタイムで追跡し、術前の画像データと重ね合わせて表示します。これにより、フレーム装着の必要がなく、より柔軟な手術アプローチが可能となり、患者様の負担も軽減されます。精度はフレーム型に匹敵するレベルにまで向上しており、多くの手術で採用されています。さらに、ロボット支援型は、これらのナビゲーション技術とロボットアームを組み合わせたもので、術者が計画した軌道に沿ってロボットが手術器具を自動的、あるいは半自動的に誘導します。これにより、人間の手では不可能なレベルの安定性と精度を実現し、複雑な手術や微細な操作を支援します。また、放射線治療の分野では、定位放射線治療装置(ガンマナイフ、サイバーナイフ、リニアックベースのSRS/SBRTなど)も、病変に高精度で放射線を集中させる点で定位手術装置の原理を応用したものであり、広義にはこのカテゴリーに含まれることがあります。

定位手術装置の主な用途は、脳神経外科領域が中心です。具体的には、深部の脳腫瘍の生検や摘出、パーキンソン病などの運動障害に対する深部脳刺激療法(DBS)の電極留置、てんかんの病巣切除や電極留置、脳動静脈奇形(AVM)の治療、三叉神経痛の治療などが挙げられます。これらの手術では、脳の重要な機能領域を避けつつ、目的の病変に正確に到達することが極めて重要であり、定位手術装置はその実現に不可欠な役割を果たします。脳神経外科以外にも、脊椎外科における複雑な腫瘍摘出や固定術、耳鼻咽喉科領域での頭蓋底手術や副鼻腔手術、さらには整形外科領域での骨腫瘍摘出など、高精度な位置決めが求められる様々な外科手術に応用範囲が拡大しています。特に、定位放射線治療は、脳腫瘍だけでなく、肺、肝臓、脊椎などの体幹部腫瘍に対しても、高線量の放射線をピンポイントで照射することで、外科手術が困難な症例や、より低侵襲な治療を求める患者様にとって有効な選択肢となっています。

関連技術としては、まず医用画像診断技術が挙げられます。CT、MRI、PET、fMRI、DTIといった多様なモダリティからの高精細な画像情報は、病変の正確な特定、周囲の重要構造の把握、機能マッピングなどに不可欠です。これらの画像を統合し、より包括的な情報を提供する画像融合技術も重要です。また、手術計画ソフトウェアは、術者がこれらの画像データに基づいて、最適な手術経路やターゲットを決定し、シミュレーションを行うための基盤となります。リアルタイム追跡システムは、フレームレス型ナビゲーションの核心であり、手術中の患者様と器具の位置を正確に把握します。さらに、ロボット工学と人工知能(AI)の進化は、定位手術装置の将来を大きく左右するでしょう。AIは画像解析による病変の自動検出やセグメンテーション、手術計画の最適化、術中の意思決定支援などに貢献し、ロボットはより精密で安定した操作を可能にします。拡張現実(AR)や仮想現実(VR)技術も、術者が手術計画をより直感的に理解し、術中の視覚情報を強化するために活用され始めています。術中画像診断(術中CT、MRI、超音波など)は、手術中にリアルタイムで病変の位置や切除範囲を確認し、手術の精度と安全性を高める上で重要な役割を担っています。

市場背景としては、高齢化社会の進展に伴う脳神経疾患やがんの増加、低侵襲治療への需要の高まり、そして技術革新が市場成長の主要な推進要因となっています。主要な医療機器メーカーがこの分野で競合しており、特に北米、欧州、日本といった先進国市場が中心ですが、新興国市場でも医療インフラの整備とともに需要が拡大しています。一方で、装置自体の高額な導入費用、専門的なトレーニングを要する操作、規制当局による承認プロセス、医療保険制度における償還の問題などが、市場拡大の課題として挙げられます。しかし、患者様のQOL向上と医療経済性の両面から、定位手術装置の重要性はますます高まっており、市場は今後も堅調な成長が見込まれています。

将来展望としては、さらなる高精度化と低侵襲化が追求されるでしょう。ロボット支援手術の普及は加速し、AIとの融合により、より高度な自動化や術中のリアルタイムな意思決定支援が実現されると予想されます。例えば、AIが術中の画像変化を解析し、最適な次のステップを提案したり、ロボットが微細な振動を補正しながら、計画された軌道をより正確に実行したりするようになるかもしれません。また、装置の小型化やポータブル化が進み、より多くの医療機関での導入が可能になる可能性があります。多種多様な画像診断モダリティや生体情報センサーとのシームレスな統合が進み、よりパーソナライズされた治療計画と実行が可能になるでしょう。脳神経外科以外の領域、特にがん治療における定位放射線治療(SBRT)の適用範囲は、体幹部の様々な臓器へと拡大し、より多くの患者様が低侵襲かつ効果的な治療を受けられるようになると考えられます。最終的には、これらの技術が融合することで、手術の安全性、有効性、効率性が飛躍的に向上し、患者様の予後改善に大きく貢献することが期待されています。