定位手術サービス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

定位手術サービス市場レポートは、術式(定位放射線手術、脳深部刺激療法、定位生検など)、テクノロジー・プラットフォーム(ガンマナイフ、リニアックベースSRS、サイバーナイフなど)、用途分野(腫瘍、血管、機能性、精神科、疼痛、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

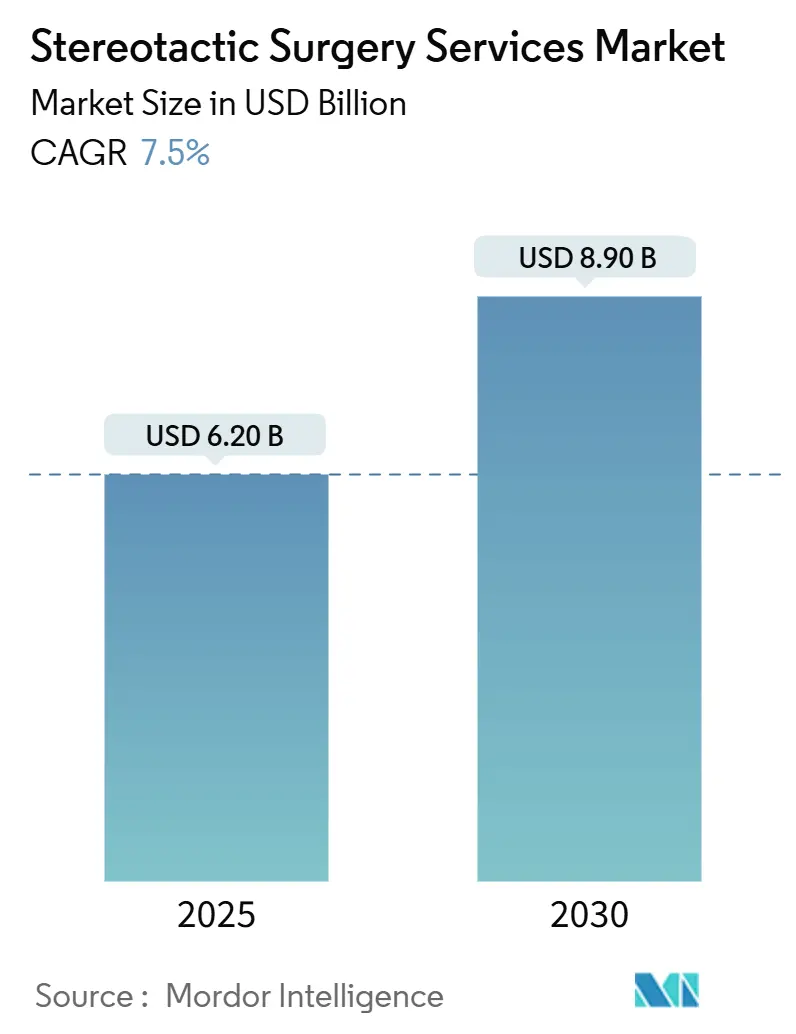

定位手術サービス市場は、2025年には62億米ドルと推定され、2030年までに89億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.5%で成長すると予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は低いとされています。

市場の全体像と主要な動向

この市場の堅調な需要は、精密誘導による低侵襲神経外科治療への決定的な移行を反映しています。この治療法は、手術時間の短縮、外来患者の対象範囲の拡大、周術期合併症の低減といった利点をもたらします。市場の勢いは、北米における償還制度の急速な自由化、アジア太平洋地域全体での政府支援による設備投資の急増、そして物理学および線量測定のワークフローを25%以上削減するAI駆動型治療計画における着実な革新によって推進されています。

機器ベンダーは、クローズドループ神経変調、ロボット式フレームレスガイダンス、適応型画像処理といった分野で提供を拡大しており、これらはいずれも病院が高収益のサービス契約を確保する上で有利な立場をもたらします。同時に、精神科および機能性疾患への適応が拡大することで、腫瘍学以外の総対象人口も増加しています。高所得地域以外では設備投資の制約と人材不足が依然として課題ですが、中国、インド、韓国における二桁の手術件数増加が西ヨーロッパでの導入の鈍化を相殺し、定位手術サービス市場は明確な上昇傾向を維持しています。

主要な市場セグメントの分析

* 手技タイプ別: 2024年には定位放射線手術(SRS)が市場シェアの48.41%を占め、市場を牽引しました。深部脳刺激(DBS)は、2030年までにCAGR 11.5%で成長すると予測されています。定位生検は、手術時間を60%短縮するロボットシステムへの移行が進み、外来センターでの採用が容易になっています。SBRT(体幹部定位放射線治療)は、肺、肝臓、脊椎病変に対する3~5回分割照射レジメンで定義を曖昧にしています。機能性病変治療の成長は、MRガイド下集束超音波が振戦市場の一部を占めることで緩やかになっていますが、耐久性の問題から定位放射線手術のニッチな需要は残っています。2025年2月に治療抵抗性うつ病に対する適応型DBSがFDAに承認されたことで、米国だけで4億米ドルのサブマーケットが開かれ、精神科医が神経変調経路に直接統合されるなど、精神科の承認拡大が手技の構成を再形成しています。

* 技術プラットフォーム別: 2024年にはLINACベースのプラットフォームが市場価値の37.5%を占めました。これは、従来の放射線治療、IMRT、SRSにわたる多用途性によりコストを償却できるためです。ガンマナイフは頭蓋内病変の精密治療で高い評価を維持していますが、汎用性の高い機器が償還で有利な場合、シェアを失っています。サイバーナイフは、非共面ビームの機動性により脊椎治療でニッチな地位を確立していますが、600万米ドルという価格が普及を制限しています。ロボット式フレームレスMRIガイドシステムは、年間12.8%の割合で成長しており、てんかんやレーザー熱治療の適応で0.5mmの精度を達成しています。陽子線SRSは、1億5000万米ドルという建設費用のため依然として希少ですが、小児や頭蓋底病変において、低散乱線量が重視されるため需要があります。クラウドサブスクリプション型計画ソフトウェアは、オンプレミスインフラを持たない小規模病院にとって独立した収益源として台頭しており、特に医師不足と医療施設の急速な拡大が進むアジア太平洋地域で注目されています。

* 適用分野別: 2024年には脳腫瘍治療が売上高の42.64%を占めました。これは、米国で年間20万件の脳転移診断があり、全脳照射から定位放射線手術への移行が進んでいることに支えられています。メラノーマや肺原発腫瘍も、チェックポイント療法による生存期間の延長に伴い、対象患者数を拡大しています。血管疾患は高い根治率により中程度の成長を遂げていますが、機能性障害の件数は集束超音波との競合により横ばいです。精神科適応は、うつ病やOCDに対する適応型DBSの承認を受けて年間14%増加しており、この傾向は10年後には症例の優先順位を再定義する可能性があります。疼痛管理は償還制限により遅れをとっていますが、てんかんやトゥレット症候群に代表される「その他」の分野は、レーザー間質温熱療法(LITT)の進歩に牽引され9%の成長を見せています。これらの変化が需要を多様化させ、定位手術サービス市場は広範かつ着実な上昇を続けています。

市場成長の促進要因

* 手術不能な脳・脊髄病変の発生率増加: 全身腫瘍治療の進歩により生存期間が延長されるにつれて脳転移の有病率が上昇しており、米国では年間20万件の新規症例が発生し、開頭手術の適応を超えることが頻繁にあります。定位放射線手術(SRS)は、神経認知機能を温存し、全脳照射を回避できるため、最大10個の転移性脳腫瘍の治療における標準として受け入れられています。動静脈奇形や海綿状血管腫も需要を増加させており、特にアジア太平洋地域では出血性脳卒中の発生率が欧米レベルを30%上回っています。精密腫瘍学は、臨床医がオリゴ転移部位の積極的な局所制御を追求するにつれて、対象患者プールをさらに拡大しています。

* 低侵襲治療経路の急速な採用: 包括払いモデルは入院期間の延長にペナルティを課すため、放射線手術やフレームレス生検の外来手術センター(ASC)への移行を加速させています。ASCのオーバーヘッドは入院病棟よりも40%低いです。メディケアのSRSに対するASC料金は2024年に3.1%上昇し、プライベートエクイティ支援の医師グループによる設備投資を促進しています。調査によると、転帰が同等であれば、候補者の72%が開頭手術を避けることを好み、外来SRSへの紹介を促しています。機能性神経外科も同様に、ロボットプラットフォームが電極留置時間を4時間から90分未満に短縮することで追随しています。この外来手術の急増は、手技のスループットを大幅に拡大し、定位手術サービス市場全体の成長を後押ししています。

* 継続的な画像診断、ロボット、計画ソフトウェアの進歩: フレームレスロボットシステムは、術中MRIと術前CTおよびPETスキャンを統合し、0.5mmのターゲティング精度を達成し、てんかんや振戦管理への応用を可能にしています。メドトロニックのPercept PCは、2025年に初めて承認されたクローズドループDBSとなり、2年間で患者一人あたり8,000米ドルのフォローアップ費用を削減しました。Elekta Unity MR-LinacのようなAI対応プランナーは、線量を毎日適応させ、前向き試験で急性毒性を18%削減しました。陽子線SRSは依然としてニッチな技術ですが、小児および頭蓋底治療の需要は継続しており、病院が設備を継続的に更新する技術競争を浮き彫りにしています。

* 外来定位放射線手術の償還コード拡大: CMSは2024年にフレームレスSRSのパススルーコードを導入し、2027年までにASCの件数が20%増加すると予測しています。ドイツもロボット定位生検の償還を導入し、韓国は画像診断、計画、90日間のフォローアップを含む包括払い制度を試験的に導入しています。これらの政策は、新規センターのキャッシュフロー損益分岐点を加速させ、マーケットへの参入を促進するでしょう。

* AIと自動化の統合: AIは、画像セグメンテーション、治療計画、およびリアルタイムの適応放射線治療において、その精度と効率を向上させています。これにより、医師のワークロードが軽減され、患者の治療結果が最適化されることが期待されます。自動化されたシステムは、ヒューマンエラーのリスクを減らし、治療の一貫性を高めるのに役立ちます。

* 患者中心のケアとアクセス: 外来での治療オプションの拡大と償還コードの改善は、患者がよりアクセスしやすい環境で高度な治療を受けられるようにするものです。これにより、入院期間の短縮や、患者の生活の質(QOL)の向上に貢献します。特に、遠隔地や医療資源が限られた地域でのアクセス改善が期待されます。

* 技術革新と競争の激化: 陽子線治療のようなニッチな技術の継続的な需要は、医療機器メーカー間の技術競争をさらに加速させています。病院は、最新の技術を導入し続けることで、患者への最良のケアを提供しようと努めますが、これは同時に設備投資の増加と技術更新のサイクルを短縮させる要因ともなります。

これらの動向は、定位放射線手術および関連技術の分野が、今後も急速な進化を遂げ、患者ケアと医療経済の両面で大きな影響を与え続けることを示唆しています。

このレポートは、世界の定位手術サービス市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと市場概要

世界の定位手術サービス市場は、2025年の62億米ドルから2030年には89億米ドルへと成長し、年平均成長率(CAGR)は7.5%に達すると予測されています。特に定位放射線手術は、非侵襲的で単回治療のワークフローが評価され、2024年の収益の48%を占める主要な手技となっています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 手術不能な脳・脊髄病変の発生率の増加。

* 低侵襲治療経路の急速な採用。

* 継続的な画像診断、ロボット技術、計画ソフトウェアの進歩。

* 外来放射線手術に対する償還コードの拡大。

* 治療時間を25%以上短縮するAI駆動型適応ワークフローの導入。

* 外来神経外科的介入への嗜好の高まり。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* SRS/DBSスイートの高い設備投資および運用コスト。

* 専門的な神経外科医および物理学者の不足。

* 複合線量アルゴリズムに対する規制当局の監視強化。

* 切開不要な集束超音波センターとの競合によるカニバリゼーション。

規制環境と技術的展望

レポートでは、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上のライバル関係)を通じて、市場の構造と競争状況を詳細に分析しています。

市場規模と成長予測

市場は以下の要素に基づいて詳細にセグメント化され、予測されています。

* 手技タイプ別: 定位放射線手術、脳深部刺激療法、定位生検、SBRT/定位アブレーション放射線療法、機能的病変形成術(視床切開術、淡蒼球切開術)。

* 技術プラットフォーム別: ガンマナイフ、LINACベースSRS、サイバーナイフ、陽子線SRS、ロボット/フレームレスMRIガイドシステム、計画ソフトウェア・アズ・ア・サービス。

* 適用分野別: 腫瘍学、血管疾患、機能性障害、精神・行動障害、疼痛管理・神経痛、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

特にアジア太平洋地域は、政府補助金、民間病院への投資、がん発生率の上昇に支えられ、2030年まで13.8%のCAGRで最も速い成長を遂げると予測されています。

主要な技術トレンドと成長分野

生産性に最も大きな影響を与える技術トレンドは、AI駆動型適応計画であり、これにより治療時間が25%以上短縮され、新たな人員を増やすことなくより多くの患者に対応できるようになります。

最も高い成長潜在性を示す新たな適応症は、治療抵抗性うつ病に対する適応型脳深部刺激療法に代表される精神神経調節であり、年間14%で成長しています。

競争環境

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。Cleveland Clinicなど、多数の医療機関がプロファイルされています。

市場機会と将来展望

レポートは、市場のホワイトスペースと満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 手術不能な脳 & 脊髄病変の発生率の増加

- 4.2.2 低侵襲治療経路の急速な採用

- 4.2.3 継続的な画像診断、ロボット & 計画ソフトウェアの進歩

- 4.2.4 外来放射線外科治療の償還コードの拡大

- 4.2.5 治療時間を25%以上短縮するAI駆動型適応ワークフロー

- 4.2.6 外来神経外科的介入への嗜好の高まり

- 4.3 市場の阻害要因

- 4.3.1 SRS/DBSスイートの高い設備投資 & 運用コスト

- 4.3.2 専門分野の神経外科医および物理学者の不足

- 4.3.3 複合線量アルゴリズムに対する規制監視の強化

- 4.3.4 無切開集束超音波センターからの競争的共食い

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模 & 成長予測

- 5.1 手術の種類別

- 5.1.1 定位放射線手術

- 5.1.2 脳深部刺激療法

- 5.1.3 定位生検

- 5.1.4 SBRT / 定位アブレーション放射線療法

- 5.1.5 機能的病変形成術(視床切開術、淡蒼球切開術)

- 5.2 技術プラットフォーム別

- 5.2.1 ガンマナイフ

- 5.2.2 リニアックベースSRS

- 5.2.3 サイバーナイフ

- 5.2.4 陽子線SRS

- 5.2.5 ロボット式 / フレームレスMRIガイドシステム

- 5.2.6 計画ソフトウェア・アズ・ア・サービス

- 5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 血管

- 5.3.3 機能障害

- 5.3.4 精神・行動障害

- 5.3.5 疼痛管理・神経痛

- 5.3.6 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 ルネッサンス精密腫瘍学・放射線外科研究所

- 6.3.2 スラスキー医療センター

- 6.3.3 ニュルンベルク病院

- 6.3.4 アスクレピオス医療グループ

- 6.3.5 メディポル・メガ大学病院

- 6.3.6 香港アドベンチスト病院

- 6.3.7 アメリカン・ホスピタル・オブ・パリ

- 6.3.8 仁済大学校一山白病院

- 6.3.9 サルボダヤ病院・研究センター

- 6.3.10 ウォックハート病院

- 6.3.11 美容・腫瘍顔面、頭頸部クリニック

- 6.3.12 バイインディル・ヘルスケア・グループ

- 6.3.13 北京バイオオクス国際医療センター

- 6.3.14 ファーストセル・マレーシア

- 6.3.15 リブ・ボナ・デア病院

- 6.3.16 ルビーホールがんセンター

- 6.3.17 マニパル病院

- 6.3.18 サヒヤドリ病院

- 6.3.19 ジュピター病院

- 6.3.20 クリーブランド・クリニック

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

定位手術サービスとは、高度な画像診断技術と精密な位置特定システムを組み合わせ、脳や脊髄、あるいは体幹部の深部にある病変に対し、極めて高い精度で治療を行う医療サービス全般を指します。この手術法は、病変の位置を三次元的に正確に把握し、周囲の正常組織への損傷を最小限に抑えながら、目的の部位にのみ治療を集中させることが最大の特徴です。従来の開頭手術や開腹手術に比べて、患者様の身体的負担が少なく、回復期間の短縮や合併症のリスク低減が期待できる低侵襲治療として、近年その重要性が増しています。具体的には、術前に撮影されたCTやMRIなどの画像データを基に、病変の正確な座標を算出し、その情報を用いて手術器具や放射線照射装置を誘導します。これにより、ミリメートル単位の精度でターゲットにアプローチすることが可能となるのです。

定位手術にはいくつかの種類がございます。まず、最も広く知られているのは「定位脳手術」です。これは、脳腫瘍の生検や摘出、脳血管奇形の治療、さらにはパーキンソン病や本態性振戦といった運動障害に対する深部脳刺激療法(DBS)や凝固術など、多岐にわたる脳疾患の治療に用いられます。特に、DBSは、脳の特定の部位に電極を留置し、電気刺激を与えることで症状の改善を図るもので、定位手術の精密さが不可欠です。次に、「定位放射線治療(SRT/SRS)」も定位手術の概念を応用した重要な治療法です。これは、メスを使わずに、高エネルギーの放射線を病変部に集中して照射することで、腫瘍細胞を破壊する治療です。ガンマナイフ、サイバーナイフ、リニアックを用いた定位放射線治療などがこれに該当し、脳腫瘍だけでなく、肺がんや肝臓がんなどの体幹部のがんに対しても「定位体幹部放射線治療(SBRT)」として広く適用されています。また、脊椎や脊髄の病変に対する「定位脊椎手術」も行われており、複雑な構造を持つ脊椎領域においても、高精度な治療を実現しています。

定位手術サービスは、多岐にわたる疾患の診断と治療に活用されています。主な用途としては、脳腫瘍の診断のための生検や、比較的小さな脳腫瘍の摘出が挙げられます。また、脳血管奇形、特に動静脈奇形(AVM)の治療においても、出血リスクの高い病変に対して、定位放射線治療が有効な選択肢となります。機能的脳神経外科の分野では、パーキンソン病、本態性振戦、ジストニアといった運動障害の症状緩和を目的とした深部脳刺激療法や、難治性てんかん、さらには一部の難治性疼痛や精神疾患に対する治療にも応用されています。体幹部においては、肺がん、肝臓がん、膵臓がん、腎臓がんなどの原発性腫瘍や転移性腫瘍に対して、高線量の放射線を短期間で集中照射するSBRTが、手術が困難な患者様や高齢の患者様にとって重要な治療選択肢となっています。これらの治療は、病変の正確な位置特定と、周囲の正常組織への影響を最小限に抑えるという定位手術の特性を最大限に活かしています。

定位手術サービスを支える関連技術は、日進月歩で進化しています。まず、最も基盤となるのは「高精度画像診断技術」です。MRI、CT、PETといった画像診断装置は、病変の形態、機能、代謝情報を詳細に提供し、手術計画の立案に不可欠なデータとなります。特に、機能的MRI(fMRI)や拡散テンソル画像(DTI)は、脳の機能部位や神経線維の走行を可視化し、より安全な手術経路の選択に貢献します。次に、「手術ナビゲーションシステム」は、術中に患者様の頭部や体幹部の位置をリアルタイムで追跡し、手術器具の先端位置を画像上に表示することで、術者が正確にターゲットに到達できるよう誘導します。光学式や電磁式のトラッキングシステムが主流です。さらに、「ロボット支援手術システム」は、人間の手では不可能なレベルの安定性と精度で手術器具を操作し、微細な動きを可能にします。これにより、術者の疲労軽減や手術の標準化にも寄与します。また、放射線治療においては、ガンマナイフ、サイバーナイフ、高精度リニアックなどの専用装置が、病変の形状に合わせて放射線を集中させることを可能にしています。術中の神経生理学的モニタリングや、術中MRI/CTといった「術中画像診断」も、手術の安全性と確実性を高める上で重要な役割を果たしています。

定位手術サービスの市場背景は、複数の要因によって形成されています。まず、世界的な高齢化社会の進展に伴い、脳疾患やがんの罹患率が増加しており、これらに対する効果的かつ低侵襲な治療法の需要が高まっています。患者様は、身体への負担が少なく、早期の社会復帰が可能な治療を求める傾向にあります。このようなニーズに応える形で、定位手術は急速に普及してきました。また、医療技術の目覚ましい進歩も市場拡大の大きな推進力です。画像診断装置の高性能化、手術ナビゲーションシステムの精度向上、ロボット技術の導入、そしてAI(人工知能)の医療分野への応用は、定位手術の安全性と有効性を飛躍的に向上させています。一方で、高度な技術と設備、そして専門的な知識を持つ医療従事者が必要とされるため、サービスの提供施設は限られているのが現状です。医療費抑制の圧力がある中で、費用対効果の高い治療法として定位手術が評価される一方で、高額な初期投資や維持費用が課題となることもあります。保険適用範囲の拡大や、地域医療連携の強化も、今後の市場成長において重要な要素となるでしょう。

定位手術サービスの将来展望は、非常に明るく、さらなる技術革新と応用範囲の拡大が期待されています。最も注目されるのは、「AIのさらなる活用」です。AIは、膨大な画像データから病変を自動的に検出し、最適なターゲット設定や手術計画の立案を支援することで、医師の負担を軽減し、治療の精度を一層高めることが期待されます。また、術中のリスク予測や合併症の早期発見にも貢献するでしょう。次に、「ロボット技術の進化」は、より小型で高機能な手術ロボットの開発を促し、より複雑な手術や、これまでアクセスが困難だった部位へのアプローチを可能にします。将来的には、自律性の高いロボットが、医師の監督のもとで手術の一部を担う可能性も秘めています。さらに、「複合モダリティ治療の推進」も重要な方向性です。定位手術と、薬物療法、免疫療法、遺伝子治療などを組み合わせることで、より効果的で個別化された治療戦略が構築されるでしょう。患者様一人ひとりの病態や遺伝子情報に基づいた「個別化医療」の実現に向けて、定位手術は中心的な役割を果たすと考えられます。また、遠隔医療技術の発展により、専門医が少ない地域でも高度な定位手術サービスが提供できるようになる可能性もございます。将来的には、集束超音波治療(FUS)のような、切開を伴わない非侵襲的な定位治療法の開発も進み、患者様の選択肢はさらに広がっていくことでしょう。これらの進歩は、患者様のQOL(生活の質)向上に大きく貢献すると期待されています。