無菌ろ過市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

無菌ろ過市場は、製品(カートリッジフィルター、カプセルフィルターなど)、膜材料(PES、PVDFなど)、ろ過技術(精密ろ過など)、用途(最終充填/仕上げ、バッファーなど)、エンドユーザー(製薬・バイオ医薬品企業など)、および地域(北米、欧州など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

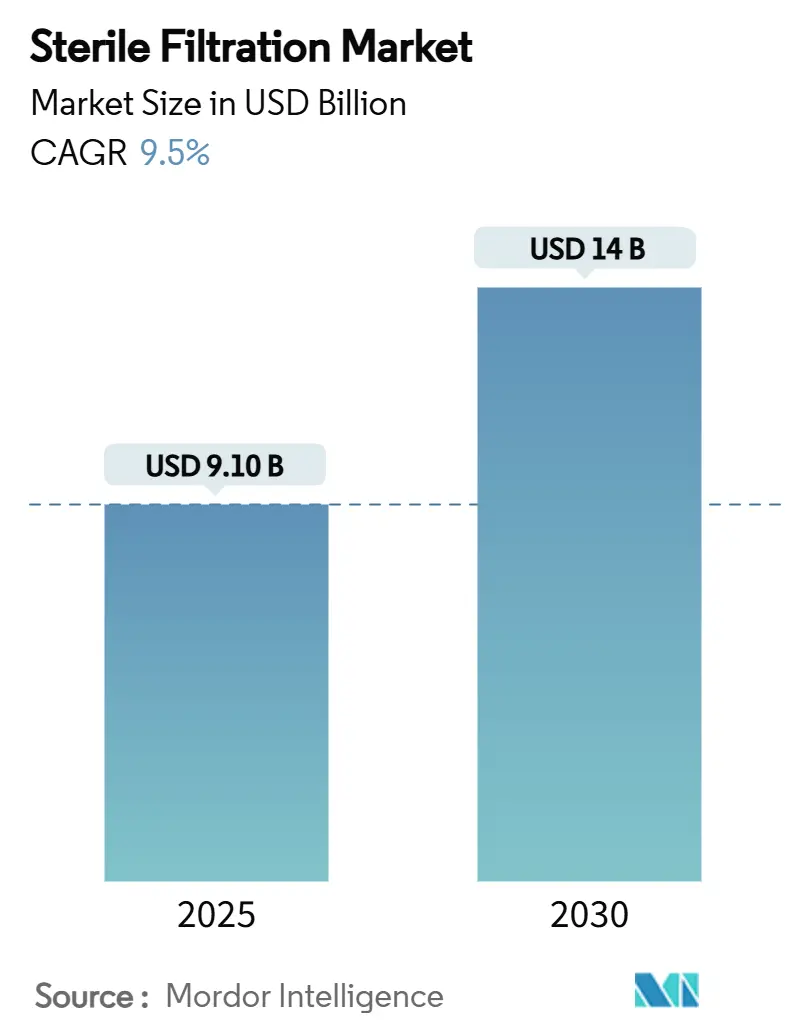

滅菌ろ過市場は、2025年には91億米ドルに達し、2030年までに140億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.50%です。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

この市場の成長は、先進治療薬(ATMP)に対する汚染管理基準の厳格化、および欧州医薬品庁(EMA)の改訂されたAnnex 1ガイドライン(滅菌後の使用前完全性試験の厳格化を要求)によって推進されています。これにより、設備投資とバリデーション費用が増加傾向にあります。また、慢性疾患の増加が滅菌注射剤の需要を刺激し、シングルユース製造の普及も市場拡大に貢献しています。医薬品開発製造受託機関(CDMO)は地域的な生産能力を強化し、バイオ医薬品企業がサプライチェーンのリスクを軽減しつつ、臨床までの期間を短縮するのを支援しています。製品タイプでは、カートリッジフィルターが依然として主要な役割を担っていますが、少量生産の遺伝子治療や細胞治療の需要を背景に、カプセルフィルターが最も急速に成長しています。膜素材ではポリエーテルスルホン(PES)膜が現在の主流ですが、PFAS規制の強化により、ポリフッ化ビニリデン(PVDF)からの多様化…ポリフッ化ビニリデン(PVDF)からの多様化が進んでいます。

このレポートは、医薬品製造において不可欠なプロセスである無菌ろ過市場の包括的な分析を提供しています。無菌ろ過は、製品の品質を損なうことなく微生物汚染を確実に排除するための重要な技術であり、その市場動向、成長予測、主要な推進要因と阻害要因、そして競争環境を詳細に調査しています。

1. レポートの範囲と市場定義

本レポートは、無菌ろ過市場を多角的に分析しています。具体的には、製品タイプ(カートリッジフィルター、カプセルフィルター、シリンジフィルター、その他の膜フィルター、およびアクセサリー)、膜材料(PES、PVDF、PTFE、ナイロン&MCE、その他)、ろ過技術(精密ろ過、限外ろ過、ナノろ過&逆浸透)、用途(最終充填/仕上げ、バッファー&培地調製、注射用水&ユーティリティ、空気&ガス滅菌、その他)、エンドユーザー(製薬・バイオ製薬企業、医薬品開発製造受託機関(CDMOs)、学術・政府研究機関、食品・飲料メーカー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたる詳細なセグメンテーションに基づいています。さらに、主要地域内の17カ国における市場規模とトレンドも網羅しており、市場規模はUSD百万単位で予測されています。

2. エグゼクティブサマリーと市場の概要

無菌ろ過市場は堅調な成長を続けており、2025年には91億米ドルと評価され、2030年には140億米ドルに達すると予測されています。この成長は、バイオ医薬品産業の拡大と厳格化する規制要件によって大きく牽引されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 慢性疾患および希少疾患の負担増加: これらの疾患に対する新規治療薬の開発と製造が活発化しており、厳格な無菌環境が不可欠であるため、無菌ろ過の需要が高まっています。

* 世界のバイオ医薬品製造能力の拡大: 世界中でバイオ医薬品の生産施設が増加しており、それに伴い、製造プロセスにおけるろ過技術の必要性が増大しています。

* シングルユースおよびモジュラー生産施設への移行: これらの施設は、セットアップ時間の短縮、クロスコンタミネーションリスクの低減、および柔軟な生産能力を提供するため、無菌ろ過製品の採用を促進しています。

* GMPおよびAnnex 1改訂によるフィルターバリデーションの厳格化: 医薬品製造における適正製造規範(GMP)およびEU GMP Annex 1の改訂により、フィルターのバリデーション要件がより厳格になり、高性能で信頼性の高いろ過ソリューションが求められています。

* 先進治療薬(ATMPs)の急増: 遺伝子治療や細胞治療といった先進治療薬は、多くの場合、低容量での滅菌処理を必要とし、これに対応する特殊なろ過技術の需要を押し上げています。

* AIを活用した予測メンテナンス: 人工知能(AI)を導入した予測メンテナンスシステムは、ろ過システムの潜在的な故障を事前に検知し、ダウンタイムを削減することで、生産効率の向上に貢献しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* バリデート済み無菌フィルターの総所有コストの高さ: 高性能な無菌フィルターは、初期投資だけでなく、厳格なバリデーションプロセス、定期的な交換、およびメンテナンスにかかる費用も高額であり、これが導入の障壁となることがあります。

* 膜の目詰まりや完全性試験の失敗によるダウンタイム: ろ過膜の目詰まりや完全性試験の不合格は、生産ラインの停止を引き起こし、時間とコストの損失につながります。

* フィルターやプロセスの変更後の規制再バリデーションにかかる長いリードタイム: フィルターの種類や製造プロセスの変更があった場合、規制当局による再バリデーションには長い時間と労力が必要となり、市場投入の遅延を招く可能性があります。

* PFAS規制の台頭によるPTFE/PVDF膜供給への脅威: 環境規制、特にPFAS(有機フッ素化合物)に関する規制の強化は、PTFEやPVDFといった特定の膜材料の供給に影響を与え、市場に不確実性をもたらす可能性があります。

5. 市場規模と成長予測の詳細

* 製品別: カートリッジフィルターは2024年に31.8%の市場シェアを占め、無菌ろ過市場を牽引しています。一方、カプセルフィルターは年間平均成長率(CAGR)10.4%で最も急速に成長している製品タイプです。

* エンドユーザー別: 医薬品開発製造受託機関(CDMOs)は、製薬会社からの製造アウトソーシング活動の増加を背景に、12.9%のCAGRで最も急速に拡大するエンドユーザーグループと予測されています。

* 地域別: アジア太平洋地域は、Samsung BiologicsやCytivaなどの大規模な投資によりバイオ医薬品製造能力が著しく向上しており、それに伴うろ過需要の増加から、最も急速に成長する地域として注目されています。

6. 競争環境

無菌ろ過市場は、競争が激しい環境にあります。主要な市場プレイヤーには、3M、Danaher(Pall & Cytiva)、Sartorius AG、Merck KGaA(MilliporeSigma)、Thermo Fisher Scientific、GE Healthcare、Eaton Corporation、Parker Hannifin(Bioscience Division)などが挙げられます。レポートでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向、市場ランク/シェアなどが詳細に分析されており、市場集中度や市場シェア分析も含まれています。

7. 市場機会と将来展望

レポートは、市場における未開拓分野(ホワイトスペース)や満たされていないニーズを評価し、将来の成長機会についても深く掘り下げています。

8. Annex 1改訂の影響

EU GMP Annex 1の改訂は、無菌ろ過市場に大きな影響を与えています。新しいガイドラインは、完全性試験の頻度とバリデーション文書化の要件を増加させており、これにより、高度な監視およびコンプライアンスサービスを提供するサプライヤーが市場で有利な立場を得ています。

このレポートは、無菌ろ過市場の現状と将来の展望を包括的に理解するための貴重な情報を提供し、市場参加者が戦略的な意思決定を行う上で役立つ洞察を提供します。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および希少疾患の負担の増加

- 4.2.2 世界のバイオ医薬品製造能力の拡大

- 4.2.3 シングルユースおよびモジュール式生産施設への移行

- 4.2.4 フィルターバリデーションを厳格化するより厳格なグローバルGMPおよびAnnex 1の改訂

- 4.2.5 少量滅菌運転を必要とする先進医療製品(ATMP)の急増

- 4.2.6 AI駆動型予知保全によるろ過不良リスクの低減

-

4.3 市場の阻害要因

- 4.3.1 バリデート済み滅菌フィルターの総所有コストの高さ

- 4.3.2 膜の汚染および完全性試験の失敗によるダウンタイム

- 4.3.3 フィルターまたはプロセス変更後の規制再バリデーションにかかる長いリードタイム

- 4.3.4 PTFE/PVDF膜の供給を脅かす新たなPFAS規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 カートリッジフィルター

- 5.1.2 カプセルフィルター

- 5.1.3 シリンジフィルター

- 5.1.4 その他のメンブレンフィルター

- 5.1.5 アクセサリー

-

5.2 メンブレン素材別

- 5.2.1 PES

- 5.2.2 PVDF

- 5.2.3 PTFE

- 5.2.4 ナイロン & MCE

- 5.2.5 その他 (PP、RCなど)

-

5.3 ろ過技術別

- 5.3.1 精密ろ過

- 5.3.2 限外ろ過

- 5.3.3 ナノろ過 & 逆浸透

-

5.4 用途別

- 5.4.1 最終充填/仕上げ

- 5.4.2 緩衝液および培地の調製

- 5.4.3 注射用水およびユーティリティ

- 5.4.4 空気およびガスの滅菌

- 5.4.5 その他

-

5.5 エンドユーザー別

- 5.5.1 製薬・バイオ医薬品企業

- 5.5.2 医薬品受託開発製造機関 (CDMO)

- 5.5.3 学術・政府研究機関

- 5.5.4 食品・飲料メーカー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 3M

- 6.3.2 ダナハー(ポール&サイティバ)

- 6.3.3 サルトリウスAG

- 6.3.4 メルクKGaA(ミリポアシグマ)

- 6.3.5 サーモフィッシャーサイエンティフィック

- 6.3.6 GEヘルスケア

- 6.3.7 イートン・コーポレーション

- 6.3.8 コールパーマー・インスツルメント・カンパニー

- 6.3.9 ポーベア・フィルトレーション・グループ

- 6.3.10 スターリテック・コーポレーション

- 6.3.11 コッホ・セパレーション・ソリューションズ

- 6.3.12 プロミネントGmbH

- 6.3.13 ドナルドソン・カンパニー

- 6.3.14 パーカー・ハネフィン(バイオサイエンス部門)

- 6.3.15 サンゴバン・ライフサイエンス

- 6.3.16 レプリジェン・コーポレーション

- 6.3.17 マイスナー・フィルトレーション・プロダクツ

- 6.3.18 アドバンテックMFS

- 6.3.19 GVSグループ

- 6.3.20 サイティバ(ダナハーを参照)

- 6.3.21 アルファ・ラバル

- 6.3.22 ドナルドソン・ウルトラフィルター

- 6.3.23 W. L. ゴア&アソシエイツ

- 6.3.24 アマゾン・フィルターズ

- 6.3.25 コベター・フィルトレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

無菌ろ過は、液体や気体から微生物(細菌、真菌、場合によってはウイルス)を物理的に除去し、無菌状態、または微生物数を大幅に低減することを目的とした重要なプロセスです。熱や化学薬品を使用しないため、熱に弱い物質や化学薬品と反応しやすい物質の処理に特に適しています。この技術は、主に0.22マイクロメートル(μm)以下の細孔径を持つ特殊なメンブレンフィルターを用いて行われ、これによりほとんどの細菌が捕捉されます。医薬品、バイオテクノロジー、食品・飲料などの分野で、製品の安全性と品質を確保するために不可欠な工程として広く利用されています。

無菌ろ過フィルターには多様な種類があります。主な素材はポリエーテルスルホン(PES)、ポリフッ化ビニリデン(PVDF)、ポリテトラフルオロエチレン(PTFE)、ナイロン、酢酸セルロースなどで、それぞれ異なる化学的適合性や流速特性を持ち、用途に応じて選択されます。フィルターの形態も様々で、少量のサンプル処理に適したシリンジフィルター、ボトルトップフィルターから、中量・大量処理用のカプセルフィルター、大規模工業プロセス向けのカートリッジフィルターまであります。液体だけでなく、バイオリアクターの通気や無菌環境維持に必要な空気・ガスの無菌ろ過にも専用フィルターが用いられます。ろ過効率向上と無菌フィルター寿命延長のため、より大きな粒子を除去するプレフィルターが併用されることも一般的です。

無菌ろ過の用途は非常に広範です。医薬品分野では、注射剤、点眼薬、輸液などの無菌製剤製造において、最終製品の無菌性を保証するために不可欠です。また、細胞培養培地、バッファー、試薬の調製にも用いられます。バイオテクノロジー分野では、細胞培養液の滅菌、タンパク質溶液の精製、ウイルス除去(特定のフィルターを使用)、バイオリアクターの無菌通気などに利用されます。食品・飲料分野では、熱処理による品質劣化を避けたいジュース、牛乳、ビール、ワインなどの飲料の無菌充填や、製造用水の浄化に貢献しています。さらに、医療機器の製造工程における部品の滅菌や、研究室での無菌試薬の調製、環境モニタリングなど、多岐にわたる分野でその重要性が認識されています。

無菌ろ過の信頼性確保には、関連技術との組み合わせが不可欠です。最も重要なのが「完全性試験(Integrity Testing)」で、バブルポイント試験、拡散流試験、圧力保持試験などによりフィルターの損傷や機能不全を確認し、ろ過前後に実施されます。また、無菌ろ過の前に粗い粒子を除去する「プレろ過」は、無菌フィルターの目詰まりを防ぎ、寿命を延ばす上で非常に有効です。特定の用途では、ウイルス除去や特定の分子分離を目的とした「限外ろ過(Ultrafiltration)」や「ナノろ過(Nanofiltration)」が併用されることもあります。ろ過後の製品が無菌状態を維持するためには、「無菌操作(Aseptic Processing)」と呼ばれる厳格な手順と、清浄な環境を提供する「クリーンルーム技術」が不可欠です。大規模システムでは、装置全体を滅菌する「定置滅菌(Sterilization-in-Place, SIP)」も重要な技術です。

無菌ろ過市場は、医薬品、特にバイオ医薬品の成長に牽引され、堅調に拡大しています。医薬品製造におけるGMP(Good Manufacturing Practices)などの厳格な規制要件は、製品の安全性と品質保証のため無菌ろ過の適用を義務付け、市場成長を後押ししています。モノクローナル抗体、ワクチン、遺伝子治療薬といったバイオ医薬品の需要増加は、無菌ろ過技術への投資を加速させています。しかし、フィルターの目詰まり(ファウリング)、フィルターコスト、複雑なバリデーション、そして完全な無菌性の確保といった課題も存在します。主要なフィルターメーカーとしては、メルクミリポア、ポール、サル토리ウスなどが市場を牽引し、常に新しい素材や技術の開発に取り組んでいます。患者の安全意識の高まりと、グローバルな健康課題への対応が、この市場の重要性を一層高めています。

無菌ろ過は、医薬品製造プロセスにおいて、最終製品の充填前や、培地、バッファー、原薬などの調製段階で不可欠な工程です。特に、熱に弱いバイオ医薬品の滅菌には、熱滅菌が適用できないため、このろ過技術が唯一の選択肢となることが多く、その重要性は計り知れません。使用されるフィルターは、主に0.2マイクロメートル以下の孔径を持つメンブレンフィルターであり、細菌や酵母などの微生物を物理的に捕捉することで無菌性を確保します。フィルターの材質には、ポリフッ化ビニリデン(PVDF)、ポリエーテルスルホン(PES)、ナイロンなどが用いられ、それぞれの特性に応じて、ろ過対象液の性質やプロセス条件に最適なものが選定されます。また、フィルターの完全性を確認するための「完全性試験(Integrity Test)」は、ろ過後の無菌性を保証するために極めて重要であり、バブルポイント試験や拡散流試験などが一般的に実施されます。