無菌注射剤受託製造市場規模・シェア分析 ー 成長動向と予測 (2026年~2031年)

無菌注射剤受託製造市場レポートは、分子タイプ別(低分子、高分子/バイオ医薬品)、サービス段階別(前臨床、臨床、商業化)、供給形態別(バイアル、プレフィルドシリンジ、カートリッジ、アンプル、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

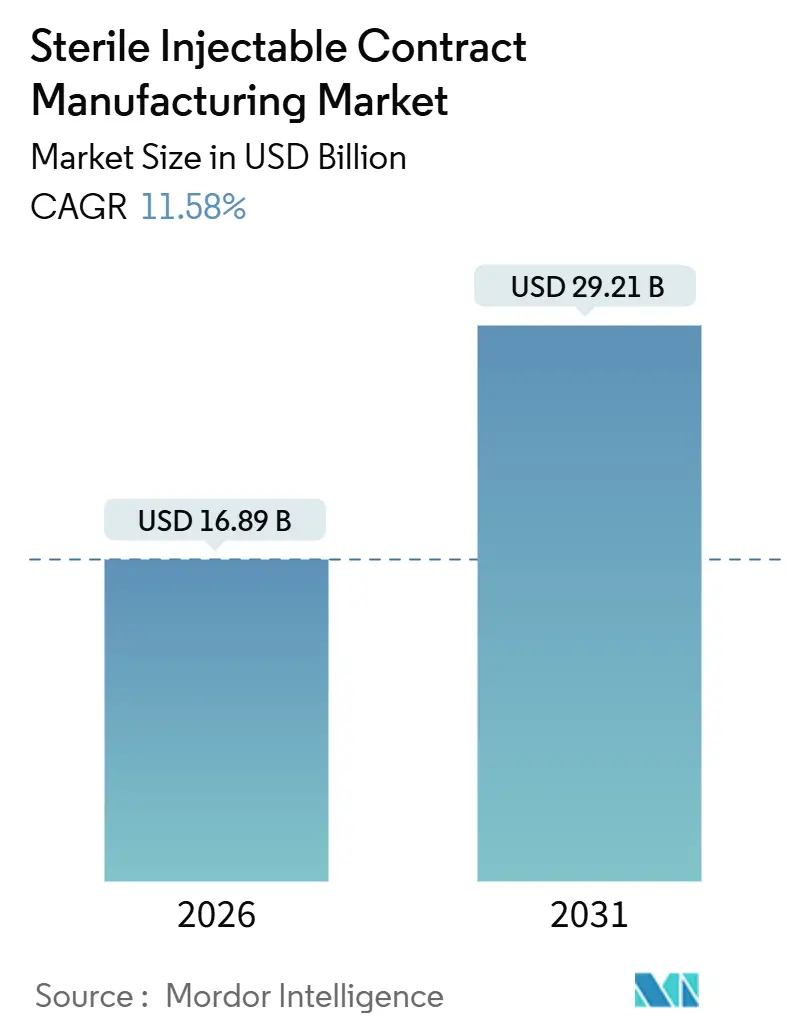

滅菌注射剤受託製造市場は、2020年から2031年を調査期間とし、2026年には168.9億米ドル、2031年には292.1億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は11.58%と見込まれています。この市場において、最も急速に成長している地域はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

この市場の上昇傾向は、医薬品スポンサーによるアセットライトなサプライチェーンへの選好、バイオ医薬品パイプラインの増加、およびデュアルソーシングを制度化する厳格な医薬品不足対策規制に起因しています。2024年以降に発表された設備投資は、スポンサーが資本集約的な無菌インフラを外部委託しつつ、製品所有権を保持している状況を示しています。慢性疾患治療向けのプレフィルドデバイスは、バイアルに取って代わりつつあり、高速シリンジ充填および複合製品アセンブリの需要を高めています。特許切れに伴うバイオシミラーの発売は、さらなる量と複雑性をもたらし、実績のある規制対応能力を持つCDMOを長期的なマスターサービス契約へと引き込んでいます。一方で、ホウケイ酸ガラスやシングルユース部品のサプライチェーンのボトルネックは、短期的な生産能力の制約を引き起こしています。しかし、CDMOは、これらの課題に対処するため、生産能力の拡張やサプライヤーとの連携強化に積極的に取り組んでいます。また、デジタル化と自動化の導入により、生産効率の向上と品質管理の強化を図り、市場の需要に応えようとしています。特に、細胞・遺伝子治療薬のような新しいモダリティの登場は、高度な専門知識と技術を持つCDMOにとって新たな成長機会を創出しており、個別化医療の進展とともにその重要性はさらに増していくと予想されます。

無菌注射剤受託製造市場に関する本レポートは、第三者である医薬品開発製造受託機関(CDMO)が、グローバルなcGMPガイドラインに準拠した無菌条件下で、非経口薬、低分子医薬品、バイオ医薬品、ワクチンを製剤化、充填・仕上げ、包装するサービス市場を対象としています。ただし、革新企業やジェネリック企業による自社生産、パイロット規模以下の治験バッチ、非無菌製剤は対象外です。

エグゼクティブサマリーとして、本市場は2026年から2031年にかけて年平均成長率(CAGR)11.58%で拡大すると予測されており、バイオ医薬品パイプラインの継続的な拡大とバイオシミラーの市場投入が主な成長要因となっています。

市場の状況については、以下の点が挙げられます。

市場の推進要因:

1. バイオ医薬品パイプラインの拡大が、専門的な無菌製造能力への需要を押し上げています。

2. 設備投資の削減と市場投入期間の短縮を目的としたアウトソーシングが急増しています。

3. 慢性疾患の有病率増加に伴い、非経口薬の製造量が増加しています。

4. 医薬品の特許切れが、ジェネリックおよびバイオシミラー注射剤の市場を刺激しています。

5. 医薬品不足緩和のための規制により、デュアルソーシングが義務付けられるケースが増えています。

6. モジュラー型マイクロフィルアイソレーターの導入により、個別化治療薬の小ロット生産が可能になっています。

市場の抑制要因:

1. GMP準拠の無菌施設建設には多額の資本が必要とされます。

2. 複雑かつ常に進化するグローバルな規制遵守が課題となっています。

3. 医薬品グレードのホウケイ酸ガラスやシングルユース技術(SUT)のサプライチェーンに逼迫が見られます。

4. アイソレーター機器のリードタイムが長く、生産能力のボトルネックを引き起こしています。

この他、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手・サプライヤーの交渉力、代替品の脅威、競争の激しさ)についても詳細に分析されています。

市場規模と成長予測は、分子タイプ別(低分子、高分子/バイオ医薬品)、サービス段階別(前臨床、臨床、商業製造)、供給形態別(バイアル、プレフィルドシリンジ、カートリッジ、アンプルなど)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化して提供されています。

特に、以下の主要なトレンドが注目されます。

* アジア太平洋地域は、中国とインドが現地バイオ医薬品政策に沿って充填・仕上げ施設を建設するため、2031年まで16.04%のCAGRで最も急速に生産能力を増強すると予測されています。

* プレフィルドシリンジは、自己投与の容易さ、投与エラーの削減、オートインジェクターへの統合のしやすさから、バイアルに対するシェアを拡大しており、12.84%のCAGRが予測されています。

* 新規CDMOの市場参入障壁は高く、準拠した無菌施設の建設には2億ドル以上と最大5年、アイソレーター機器のリードタイムは18ヶ月以上かかることが挙げられます。

* スポンサーにとって最も重要な技術シフトとしては、連続無菌処理、モジュラー型マイクロアイソレーター、AIを活用したリアルタイムリリースが、契約獲得の決定要因となっています。

競争環境のセクションでは、市場集中度、市場シェア分析、およびAenova Group、Catalent Inc.、WuXi Biologicsなど主要21社の企業プロファイルが提供されています。

市場機会と将来展望では、未開拓の領域や満たされていないニーズの評価を通じて、今後の市場の方向性が示されています。

本レポートの調査方法は堅牢であり、北米、欧州、アジアの工場管理者、品質責任者、調達責任者へのインタビューを含む一次調査と、FDA、EMA、UN Comtradeなどの公開データ、企業年次報告書、有料データベースを用いた二次調査を組み合わせています。市場規模の算出と予測は、グローバルな無菌医薬品生産量とアウトソーシング浸透率からトップダウンで再構築し、主要CDMOの収益をボトムアップで集計して相互検証しています。FDAの注射剤承認数、後期パイプラインにおけるバイオ医薬品の割合、がん発生率、充填・仕上げ能力の成長、平均販売価格などの主要変数を考慮した多変量回帰分析とARIMAモデルが需要予測に用いられています。データは二段階のピアレビューと異常スキャンにより検証され、毎年更新されることで、高い信頼性と再現性を持つベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バイオ医薬品パイプラインの拡大が特殊な無菌能力の需要を促進

- 4.2.2 設備投資削減と市場投入期間短縮のためのアウトソーシングの急増

- 4.2.3 慢性疾患の有病率が非経口薬の量を増加させる

- 4.2.4 パテントクリフがジェネリックおよびバイオシミラー注射剤を促進

- 4.2.5 医薬品不足緩和規則が強制的な二重調達を生み出す

- 4.2.6 モジュラーマイクロフィルアイソレーターが個別化治療バッチを可能にする

- 4.3 市場の阻害要因

- 4.3.1 資本集約的なGMP無菌施設

- 4.3.2 複雑で進化するグローバル規制遵守

- 4.3.3 医薬品グレードのホウケイ酸ガラスおよびSUTに対するサプライチェーンの逼迫

- 4.3.4 アイソレーター機器の長いリードタイムが生産能力のボトルネックを引き起こす

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測

- 5.1 分子タイプ別

- 5.1.1 低分子

- 5.1.2 高分子 / バイオ医薬品

- 5.2 サービス段階別

- 5.2.1 前臨床製造

- 5.2.2 臨床製造

- 5.2.3 商業製造

- 5.3 供給形態別

- 5.3.1 バイアル

- 5.3.2 プレフィルドシリンジ

- 5.3.3 カートリッジ

- 5.3.4 アンプル & その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品 & サービス、最近の動向を含む)

- 6.3.1 Aenova Group

- 6.3.2 味の素バイオファーマサービス

- 6.3.3 Baxter BioPharma Solutions

- 6.3.4 Boehringer Ingelheim BioXcellence

- 6.3.5 武州製薬

- 6.3.6 Catalent Inc.

- 6.3.7 Cipla Ltd.

- 6.3.8 Emergent BioSolutions

- 6.3.9 Fresenius Kabi

- 6.3.10 Grand River Aseptic Manufacturing

- 6.3.11 HALIX B.V.

- 6.3.12 Jubilant HollisterStier

- 6.3.13 LSNE Contract Manufacturing

- 6.3.14 NextPharma Technologies

- 6.3.15 Pfizer CentreOne

- 6.3.16 Recipharm AB

- 6.3.17 生化学工業

- 6.3.18 Symbiosis Pharmaceutical Services

- 6.3.19 Unither Pharmaceuticals

- 6.3.20 Vetter Pharma-Fertigung GmbH & Co. KG

- 6.3.21 WuXi Biologics

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

無菌注射剤受託製造とは、製薬企業やバイオベンチャーが、自社で無菌注射剤の製造設備や専門知識を持たない場合、あるいは生産能力が不足している場合に、専門の受託製造組織(CMO: Contract Manufacturing Organization)や受託開発製造組織(CDMO: Contract Development and Manufacturing Organization)にその製造プロセス全体または一部を委託することを指します。無菌注射剤は、直接体内に投与されるため、微生物汚染が許されず、極めて高度な無菌性、品質、安全性が求められます。そのため、医薬品医療機器等法(旧薬事法)に基づくGMP(Good Manufacturing Practice)省令をはじめとする厳格な規制要件を遵守した環境とプロセスでの製造が必須となります。受託製造は、開発初期段階の治験薬製造から、商業生産に至るまで、医薬品ライフサイクルの様々なフェーズで活用されています。

無菌注射剤受託製造で取り扱われる製品の種類は多岐にわたります。低分子医薬品から、近年開発が活発なバイオ医薬品(抗体医薬品、ワクチン、遺伝子治療薬、細胞治療薬など)まで、幅広いモダリティに対応しています。製剤形態としては、液剤、凍結乾燥製剤(粉末)が一般的であり、容器形態もバイアル、アンプル、プレフィルドシリンジ、輸液バッグなど、多様なニーズに応じた製造が可能です。サービス内容も、単なる製造だけでなく、原薬の製剤化検討、処方開発、分析試験、品質管理、安定性試験、包装、ラベリング、さらには薬事申請支援といったレギュラトリーサポートまで、包括的なサービスを提供するCDMOが増加しています。特に、バイオ医薬品や再生医療等製品は、製造プロセスが複雑で専門性が高いため、開発段階から製造まで一貫して支援できるCDMOの存在が不可欠となっています。

この受託製造サービスが利用される主な用途は、製薬企業やバイオベンチャーが、研究開発に経営資源を集中させ、製造設備への大規模な初期投資を抑制するためです。また、特定の技術(例えば、高薬理活性物質の取り扱い、細胞・遺伝子治療薬の特殊な製造プロセス)が必要な場合に、その専門知識と設備を持つCMO/CDMOを活用することで、開発期間の短縮やリスクの低減を図ることができます。さらに、自社工場の生産能力を補完し、市場の需要変動(ピーク時の増産など)に対応したり、災害時などのリスク分散策としても利用されます。希少疾病用医薬品のように少量多品種生産が求められる製品や、グローバル展開において各国の規制に対応した製造が必要な場合にも、受託製造は有効な選択肢となります。

無菌注射剤の製造には、高度な関連技術が不可欠です。最も重要なのは、微生物汚染を徹底的に排除するための無菌操作技術です。これには、清浄度クラスが厳密に管理されたクリーンルームの設計・運用、アイソレーターやRABS(Restricted Access Barrier System)といった封じ込め技術、そしてオートクレーブ滅菌、乾熱滅菌、ろ過滅菌などの滅菌技術が含まれます。無菌充填技術も、製品の品質を保証する上で極めて重要です。製剤技術としては、製品の安定性を高める凍結乾燥技術、高薬理活性物質を安全に取り扱うための封じ込め技術、さらには徐放性製剤やDDS(Drug Delivery System)といった高度な製剤化技術が求められます。品質管理・分析技術も欠かせず、微生物試験、エンドトキシン試験、粒子測定、異物検査に加え、HPLC、GC、質量分析などの高度な分析機器を用いた品質評価が行われます。近年では、製造プロセスをリアルタイムで監視・制御するPAT(Process Analytical Technology)の導入や、製造実行システム(MES)によるデータインテグリティの確保、さらにはAIやIoTを活用したスマートファクトリー化も進められています。

市場背景としては、無菌注射剤受託製造市場は近年、顕著な成長を遂げています。この成長の主な要因は、新薬開発の活発化、特にバイオ医薬品、細胞・遺伝子治療薬といった新規モダリティの増加です。これらの医薬品は、製造プロセスが複雑で専門性が高く、多額の設備投資と高度な技術・ノウハウが必要となるため、多くの製薬企業やバイオベンチャーがCMO/CDMOへの委託を選択しています。また、製薬企業が研究開発に経営資源を集中し、製造コストの最適化を図る戦略も、受託製造市場の拡大を後押ししています。グローバルなサプライチェーンの多様化とリスク分散の必要性、高齢化社会における医療ニーズの増大、さらにはパンデミック対応におけるワクチン製造などの緊急需要も、市場成長のドライバーとなっています。一方で、高度な品質管理と規制遵守、技術革新への継続的な投資、熟練した人材の確保、サプライチェーンの安定性といった課題も存在します。

将来展望として、無菌注射剤受託製造市場は今後も持続的な成長が見込まれています。特に、バイオ医薬品、再生医療等製品、遺伝子治療薬といった分野の市場拡大に伴い、受託製造の需要はさらに高まるでしょう。技術面では、連続生産技術の導入による効率化、AIやIoTを活用したスマートファクトリー化による品質・生産性向上、個別化医療に対応する少量多品種生産技術の進化が期待されます。また、mRNAワクチンや核酸医薬といった新たなモダリティへの対応も、CMO/CDMOの重要な役割となります。単なる製造だけでなく、開発初期段階からの技術支援、薬事申請支援など、より付加価値の高いサービスを提供するCDMOの役割がますます重要になるでしょう。グローバル化も進展し、国際的な規制調和とサプライチェーンの最適化が図られるとともに、特定の技術(例えば、高薬理活性物質、細胞・遺伝子治療)に特化したCMO/CDMOの競争力が高まることが予想されます。これらの動向は、医薬品開発のスピードアップと、患者さんへのより安全で効果的な医薬品の安定供給に大きく貢献していくと考えられます。