滅菌チューブ溶接機市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

無菌チューブ溶接機市場レポートは、チューブ素材(TPE、PVCなど)、モード(自動および手動)、アプリケーション(血液処理、バイオ医薬品製造など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滅菌チューブ溶接機市場の概要:成長トレンドと予測(2025年~2030年)

はじめに

滅菌チューブ溶接機市場は、チューブ材料(TPE、PVCなど)、モード(自動、手動)、用途(血液処理、バイオ医薬品製造など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

市場概要

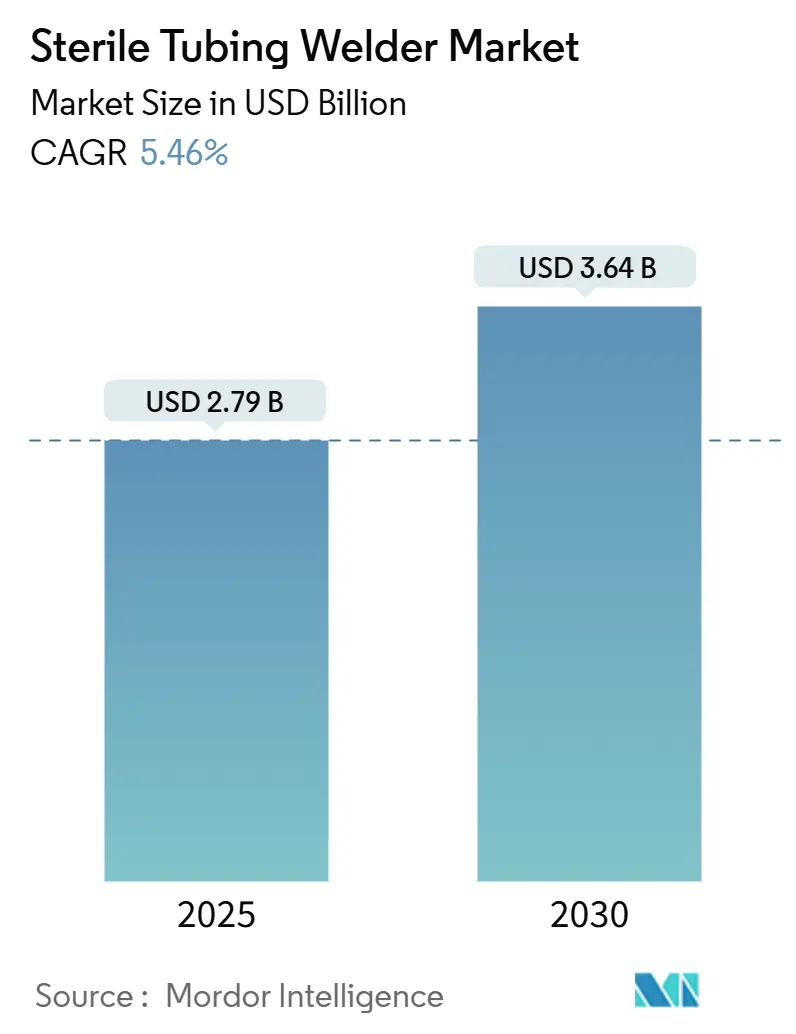

滅菌チューブ溶接機市場は、2025年には27.9億米ドルと評価され、2030年には36.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.46%で成長する見込みです。この市場は、現代のバイオプロセシングにおいて極めて重要な役割を担っており、医薬品業界におけるシングルユースシステムへの移行、バイオ医薬品の急速なスケールアップ、FDAおよび欧州委員会による汚染管理規則の厳格化によって牽引されています。

特に、熱可塑性エラストマー(TPE)チューブの優位性、自動溶接プラットフォームへの継続的な需要、および高スループットの閉鎖系操作を必要とする血液成分処理センターからの需要増加が市場を後押ししています。改訂されたEU GMP Annex 1による規制の動きは、多くの環境で自動溶接を任意から必須へと転換させました。また、細胞・遺伝子治療などの先進治療薬製造では、バッチあたりの無菌接続数が増加しており、滅菌チューブ溶接機市場の機会を拡大しています。

主要な市場動向

* チューブ材料別:TPEの優位性がイノベーションを推進

TPEチューブは、2024年に滅菌チューブ溶接機市場シェアの48.36%を占め、2030年までにCAGR 5.79%で拡大すると予測されています。これは、低抽出物でガンマ線適合性のある材料に対する医薬品業界の選好を反映しています。PVCは予算重視の血液センターで、シリコーンは高温や溶剤が必要な特定の用途で利用されています。Teknor Apexのようなメーカーは、溶接中の光学検査を可能にする透明で超低スパレーションのグレードを発売しており、KRAIBURGのPFASフリー技術は、化学物質規制の厳格化に対応し、TPEの需要をさらに強化しています。

* モード別:自動化が導入を加速

自動システムは、2024年に滅菌チューブ溶接機市場規模の62.71%を占め、CAGR 5.68%で最も高い成長を示しています。これは、人との接触を排除し、溶接品質を標準化できる利点によるものです。バッチ記録との統合はリアルタイムリリース基準をサポートし、特にEUの検査で高く評価されています。現代の自動溶接機は、バーコード駆動のチューブIDを通じて自己校正が可能であり、トレーニング時間を短縮します。

* 用途別:血液処理が主導し、バイオ医薬品が加速

血液処理は、2024年に滅菌チューブ溶接機市場シェアの67.82%を占めました。これは、血漿の安全性確保のために溶融シームの完全性に依存する大量献血センターによるものです。しかし、モノクローナル抗体、ウイルスベクター、mRNAの拡大に伴い、バイオ医薬品製造分野はCAGR 6.12%で最も急速に成長すると予測されています。

* エンドユーザー別:病院が支配し、CDMOが成長を牽引

病院は、2024年に滅菌チューブ溶接機市場規模の52.94%を維持しました。これは、ほとんどの国の血液プログラムが臨床ネットワーク内で運営されているためです。しかし、CDMO(医薬品開発製造受託機関)は、製薬企業が先進治療薬製造を専門工場に委託するにつれて、CAGR 6.03%で成長すると予測されています。

* 地域別:北米が最大市場、アジア太平洋が最速成長

北米は、2024年に滅菌チューブ溶接機市場収益の38.50%を占めました。これは、バイオ医薬品産業の集中、シングルユース技術の歴史的な採用、および高度な汚染管理を重視する規制文化に牽引されています。アジア太平洋地域は、2030年までにCAGR 6.25%で最も急速に成長する地域です。中国のバイオ製造インセンティブ、Samsung Biologicsの大規模な設備増強、シンガポールのmRNAプログラムが、記録的な設備輸入を促進しています。

市場の推進要因

* シングルユースバイオプロセシングの採用増加: シングルユースアセンブリは年間120万以上の無菌接続をサポートしており、バッチ間の交差汚染を排除することで設備投資を最大40%削減できます。EU GMP Annex 1におけるディスポーザブル製品の承認も、TPE、シリコーン、多層フィルムを扱う溶接機の需要を促進しています。

* バイオ医薬品および細胞・遺伝子治療パイプラインの拡大: 細胞・遺伝子治療のバッチは、従来の低分子処理と比較して最大10倍の無菌接続を必要とします。シンガポールや韓国のmRNAプラットフォームへの投資は、先進的なモダリティの生産能力への地域的な意欲を示しています。

* 世界の血液・血漿採取量の増加: 世界的な血漿分画ブームにより、血液センターは滅菌チューブ溶接機市場の最上位に位置しています。新興国における献血インフラの拡大は、バッグ移送中のグレードAの完全性を維持するために複数の溶接機を必要とします。

* cGMP滅菌規制の厳格化: EU GMP Annex 1の改訂は、製造業者にすべての無菌接続を汚染管理戦略の下で文書化することを義務付けています。FDAは積極的なリスク軽減を強調しており、電子バッチ記録を備えたプログラマブル溶接機へのアップグレードを促しています。

市場の阻害要因

* 自動溶接機の高額な設備投資とバリデーションコスト: 完全な溶接スキッドは10万米ドルを超えることがあり、さらに30~50%のバリデーション費用がかかります。これにより、新興市場や小規模なCDMOでは購入が延期されることがあります。

* 滅菌コネクタ代替品の利用可能性: ジェンダーレスおよび多用途のフィッティングは、資格認定ステップを削減し、コストに敏感なラボで採用されています。これにより、小規模なバッチサイズの研究機関は設備投資を回避し、滅菌チューブ溶接機市場のシェアを侵食しています。

* 熟練オペレーターの不足とトレーニングギャップ: 世界的に、特にアジア太平洋地域で熟練オペレーターの不足が課題となっています。

* TPEグレードサプライチェーンの変動性: 世界的なサプライチェーンの変動が市場に影響を与える可能性があります。

競争環境

滅菌チューブ溶接機市場は中程度に統合されており、上位5社が推定55~60%のシェアを占めています。DanaherのPall-Cytiva統合やThermo FisherのSolventumの精製・ろ過事業買収は、戦略的な統合の例です。技術差別化は、AI駆動の溶接パラメータ最適化、オンボード分析、MQTT接続などの自動化レイヤーに集中しています。小規模なイノベーターは、ポイントオブケアの細胞治療スイートをターゲットとした15kg以下のポータブル溶接機で競争しています。CPCのような部品サプライヤーは、低スループットの溶接機を脅かすコネクタシステムで市場に参入していますが、主要な溶接機ベンダーは、延長保証やバリデーションキットをバンドルして顧客の忠誠心を確保しています。

主要企業

* Danaher Corporation

* Genesis BPS

* MGA Technologies

* Sartorius AG

* Terumo Corporation

最近の業界動向

* 2025年2月:Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収すると発表しました。

* 2025年1月:Terumoは、INFINO開発プログラムの下で注射フィルターニードルを発売し、滅菌注射ツールのポートフォリオを拡大しました。

* 2024年11月:Teknor Apexは、バイオ医薬品チューブ用に設計された新しい医療グレードTPEコンパウンドを発表しました。

* 2024年2月:Terumoは、滅菌医療機器のグローバルサプライチェーンの回復力を高めるため、プエルトリコに新しい製造拠点を着工しました。

このレポートは、血液処理、バイオ医薬品製造、診断ワークフローで使用される熱可塑性チューブの2つの互換性のある長さを無菌的に融着させるために設計された、すべての新規専用デバイスからなる無菌チューブ溶接機市場に焦点を当てています。再生品や規制対象外の産業用チューブ溶接機は対象外です。

調査は、デバイスエンジニア、血液センターの調達担当者、バイオ医薬品受託製造業者への一次調査、およびWHO、FDA、Eurostat、ISO規格、企業報告書、学術雑誌、特許などの公開データを用いた二次調査に基づいています。市場規模の算出と予測は、トップダウンアプローチとボトムアップチェックを組み合わせ、主要変数と多変量回帰分析を用いて行われました。データは3段階のレビューと年次更新により検証されており、Mordor Intelligenceのデータが戦略的計画において最も信頼できる出発点となることを強調しています。

市場の成長を牽引する主な要因としては、シングルユースバイオプロセシングの採用拡大、生物製剤および細胞・遺伝子治療パイプラインの増加、世界的な血液・血漿採取量の増加、cGMP無菌性規制の厳格化、分散型ポイントオブケア製造への推進、および多用途無菌コネクタによるバリデーションコストの削減が挙げられます。

一方、市場の成長を抑制する要因としては、自動溶接機の高い設備投資費用とバリデーションコスト、無菌コネクタの代替品の存在、熟練オペレーターの不足やトレーニングギャップ、およびTPE(熱可塑性エラストマー)グレードのサプライチェーンの不安定性が挙げられます。

市場は、チューブ材料(熱可塑性エラストマー(TPE)、PVC、シリコーン、その他)、モード(自動、手動)、用途(血液処理、バイオ医薬品製造、診断検査室、その他)、エンドユーザー(病院、研究・学術機関、受託製造、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって詳細に分析されています。

レポートでは、以下の主要な疑問に答えています。

* 規制変更: 改訂されたEU GMP Annex 1とFDAの汚染管理ガイダンスが、無菌接続の自動化を推進し、溶接機をコンプライアンスの標準ソリューションとしています。

* シングルユースバイオプロセシングの影響: 柔軟な使い捨てアセンブリは、複数のチューブ化学物質を識別し、迅速なサイクル変更を行い、パラメータを電子バッチ記録に直接記録できる溶接機を必要としています。

* 接続頻度の高い用途: 細胞・遺伝子治療の生産は、ロットサイズが小さく、患者固有のクローズドワークフローであるため、従来の生物製剤よりもはるかに多くの無菌接合を必要とします。

* 自動溶接機の選好: 自動システムは、オペレーターの介入を減らし、溶接品質を標準化し、監査対応データを生成することで、汚染リスクと文書作成作業の両方を削減します。

* TPE供給の変動性: 原材料の混乱を回避するため、エンドユーザーは複数のTPEグレードを事前認定し、迅速な材料切り替えが可能なプログラム可能な加熱プロファイルを持つ溶接機を好んでいます。

* CDMOの戦略的役割: 医薬品のアウトソーシングは、高度な製造を専門ハブに集中させ、高性能溶接機の大量購入を促進し、バリデーション慣行の業界ベンチマークを設定しています。

競争環境については、市場集中度、競合ベンチマーキング、市場シェア分析が行われ、主要企業のプロファイルが提供されています。また、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 シングルユースバイオプロセシングの採用増加

- 4.2.2 生物製剤および細胞・遺伝子治療パイプラインの拡大

- 4.2.3 世界の血液・血漿採取量の増加

- 4.2.4 より厳格なcGMP滅菌規制

- 4.2.5 分散型ポイントオブケア製造の推進

- 4.2.6 多用途無菌コネクタによるバリデーションコストの削減

-

4.3 市場の阻害要因

- 4.3.1 自動溶接機の高い設備投資およびバリデーションコスト

- 4.3.2 滅菌コネクタ代替品の入手可能性

- 4.3.3 熟練オペレーターの不足 / トレーニングのギャップ

- 4.3.4 TPEグレードサプライチェーンの変動性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 チューブ素材別

- 5.1.1 熱可塑性エラストマー (TPE)

- 5.1.2 PVC

- 5.1.3 シリコーン

- 5.1.4 その他

-

5.2 モード別

- 5.2.1 自動

- 5.2.2 手動

-

5.3 用途別

- 5.3.1 血液処理

- 5.3.2 バイオ医薬品製造

- 5.3.3 診断検査室

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 研究機関および学術機関

- 5.4.3 受託製造

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アセプティックグループ

- 6.4.2 アバンター株式会社

- 6.4.3 チャージポイントテクノロジー

- 6.4.4 コルダープロダクツカンパニー(CPC)

- 6.4.5 ダナハーコーポレーション

- 6.4.6 エンテグリス株式会社

- 6.4.7 ジェネシスBPS

- 6.4.8 GMPTEC GmbH

- 6.4.9 杭州コベター濾過設備有限公司

- 6.4.10 マイスナー濾過製品

- 6.4.11 MGAテクノロジーズ

- 6.4.12 パーカー・ハネフィンコーポレーション

- 6.4.13 ペンドテック

- 6.4.14 レプリジェンコーポレーション

- 6.4.15 サンゴバンライフサイエンス

- 6.4.16 サルトリウスAG

- 6.4.17 テルモ株式会社

- 6.4.18 サーモフィッシャーサイエンティフィック

- 6.4.19 バンテバイオファーム/セブラ

- 6.4.20 ワトソン・マーロー流体テクノロジー

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

滅菌チューブ溶接機は、バイオ医薬品製造、細胞・遺伝子治療、血液製剤処理といった高度な無菌環境が求められる分野において、滅菌済みの熱可塑性チューブ同士を無菌的に接続するための装置でございます。この技術の核心は、チューブの内部が無菌状態を保ったまま、外部からの汚染を一切許さずに接続を完了させる点にあります。具体的には、チューブの切断、加熱融着、冷却固化という一連のプロセスを、クリーンな環境下で自動的または半自動的に実行し、強固でリークのない無菌接続部を形成いたします。これにより、従来の無菌コネクタの使用や複雑な無菌ドッキング操作に代わり、より柔軟かつ効率的な流体移送経路の構築が可能となります。特に、シングルユースシステム(SUS)の普及に伴い、その重要性は飛躍的に高まっております。

滅菌チューブ溶接機には、その機能や用途に応じていくつかの種類がございます。まず、操作の自動化レベルによって、手動式、半自動式、全自動式に大別されます。手動式はオペレーターがチューブのセットから溶接工程までを直接操作するもので、小規模な研究開発や限定的な用途に適しております。半自動式はチューブのセットは手動で行うものの、溶接工程自体は装置が自動で実行し、より高い再現性を実現します。全自動式はチューブの供給から切断、溶接、冷却までの一連のプロセスを完全に自動化し、大量生産や高いスループットが求められる環境で利用されます。また、設置形態としては、実験台に据え置いて使用するベンチトップ型と、移動が容易なポータブル型がございます。ポータブル型は、アイソレーター内や異なるクリーンルーム間での移動が必要な場合に特に有用です。さらに、対応するチューブの材質によっても種類が分かれ、PVC(ポリ塩化ビニル)、TPE(熱可塑性エラストマー)、EVA(エチレン酢酸ビニル共重合体)など、様々な熱可塑性樹脂に対応したモデルが存在します。これらの多様な種類は、ユーザーの特定のニーズや生産規模に合わせて最適な選択肢を提供いたします。

滅菌チューブ溶接機の主な用途は、無菌的な流体移送が不可欠なあらゆるプロセスに及びます。バイオ医薬品製造においては、培地やバッファーの調製、バイオリアクターへの供給、細胞培養液の回収、精製工程におけるクロマトグラフィーやろ過、最終的な製剤充填に至るまで、多岐にわたるステップで利用されます。特に、シングルユースバッグやチューブアセンブリ間の接続において、汚染リスクを最小限に抑えつつ、迅速かつ確実に流路を構築するために不可欠です。細胞・遺伝子治療分野では、患者由来の細胞や遺伝子を扱うため、極めて厳格な無菌性が求められます。滅菌チューブ溶接機は、細胞培養バッグ、凍結保存バッグ、試薬バッグ間の接続や、細胞分離・濃縮装置への細胞移送などに用いられ、閉鎖系での処理を可能にすることで、製品の安全性と品質を保証します。また、血液製剤の分野では、採血バッグ、成分分離バッグ、輸液バッグなどの接続に利用され、献血から患者への輸血に至るまでのプロセスにおいて、血液製剤の無菌性を維持するために重要な役割を担っております。これらの用途において、滅菌チューブ溶接機は、作業効率の向上、汚染リスクの低減、そして製品品質の確保に大きく貢献いたします。

滅菌チューブ溶接機に関連する技術は多岐にわたります。最も密接に関連するのは、シングルユースシステム(SUS)そのものです。滅菌チューブ溶接機は、SUSを構成する個々の滅菌済みバッグやチューブ、フィルターなどを現場で無菌的に接続し、一つの閉鎖系システムとして機能させるための要となる技術でございます。また、無菌接続の代替手段として、滅菌コネクタや無菌ドッキングデバイスが存在します。これらは溶接が困難な場合や、一時的な接続が必要な場合に利用されますが、溶接機はより恒久的で強固な接続を提供します。さらに、無菌環境を維持するためのアイソレーターやRABS(Restricted Access Barrier Systems)といった封じ込め技術、そしてクリーンルーム技術も密接に関連しております。溶接作業は通常、これらの清浄度の高い環境下で行われます。チューブの材質に関する知識も重要であり、PVC、TPE、EVAといった熱可塑性樹脂の特性や、それらの溶接挙動を理解することが、最適な溶接条件の設定に不可欠です。近年では、溶接品質をリアルタイムで監視・評価するためのプロセス分析技術(PAT)の導入や、データ管理システムとの連携も進んでおり、トレーサビリティの確保と品質保証の強化に貢献しております。

市場背景としましては、バイオ医薬品市場の急速な成長、特にモノクローナル抗体や細胞・遺伝子治療薬といった高薬価製品の登場が、滅菌チューブ溶接機の需要を牽引しております。これらの製品は、製造プロセスにおいて厳格な無菌性と高い柔軟性が求められるため、シングルユースシステムの採用が拡大しており、それに伴い滅菌チューブ溶接機の導入も加速しております。シングルユースシステムは、従来のステンレス製設備と比較して、洗浄・滅菌バリデーションの負担軽減、設備投資コストの削減、クロスコンタミネーションリスクの低減、生産切り替え時間の短縮といった多くのメリットを提供します。これにより、製薬企業はより迅速に新薬を市場に投入し、生産効率を高めることが可能となります。また、世界的なパンデミックへの対応として、ワクチン製造の迅速化が求められた際にも、シングルユースシステムと滅菌チューブ溶接機がその柔軟性と迅速性から重要な役割を果たしました。規制当局も、無菌製造プロセスにおける汚染リスク管理の重要性を強調しており、滅菌チューブ溶接機による信頼性の高い無菌接続は、規制要件への適合という観点からも不可欠なツールとなっております。複数の主要な医療機器メーカーやバイオプロセス機器メーカーがこの市場に参入し、技術革新と製品開発を競い合っております。

将来展望としましては、滅菌チューブ溶接機はさらなる進化を遂げると予想されます。まず、自動化とインテリジェント化がより一層進むでしょう。AIや機械学習を活用した溶接パラメータの最適化、リアルタイムでの溶接品質監視、異常検知、そして予知保全機能の搭載が進み、オペレーターの負担軽減と品質の安定化に貢献します。また、より多様なチューブ材質への対応が求められるようになるでしょう。特に、現在溶接が難しいとされるシリコーンチューブや、新しい高性能ポリマー材料への対応技術の開発が期待されます。装置の小型化、軽量化、そしてポータブル化も進み、より柔軟な設置場所や、分散型製造、ポイントオブケアでの利用が拡大する可能性があります。データ管理とトレーサビリティの強化も重要なテーマです。溶接履歴、パラメータ、品質データなどを自動的に記録し、上位システム(LIMS、MESなど)と連携することで、規制要件への対応とプロセス全体の透明性が向上します。さらに、持続可能性への意識の高まりから、省エネルギー設計や、リサイクル可能なチューブ材料への対応、廃棄物削減に貢献する技術開発も進むと考えられます。細胞・遺伝子治療の個別化医療の進展に伴い、少量多品種生産における無菌接続のニーズは今後も高まり続けるため、滅菌チューブ溶接機はバイオプロセス産業において、その重要性をさらに増していくことでしょう。