滅菌装置市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

滅菌装置市場レポートは、業界を機器別(高温滅菌、低温滅菌、ろ過滅菌、電離放射線滅菌)、エンドユーザー別(病院・診療所、製薬・バイオテクノロジー企業、教育・研究機関など)、および地域別(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滅菌装置市場分析:市場概要と予測トレンド

市場概要

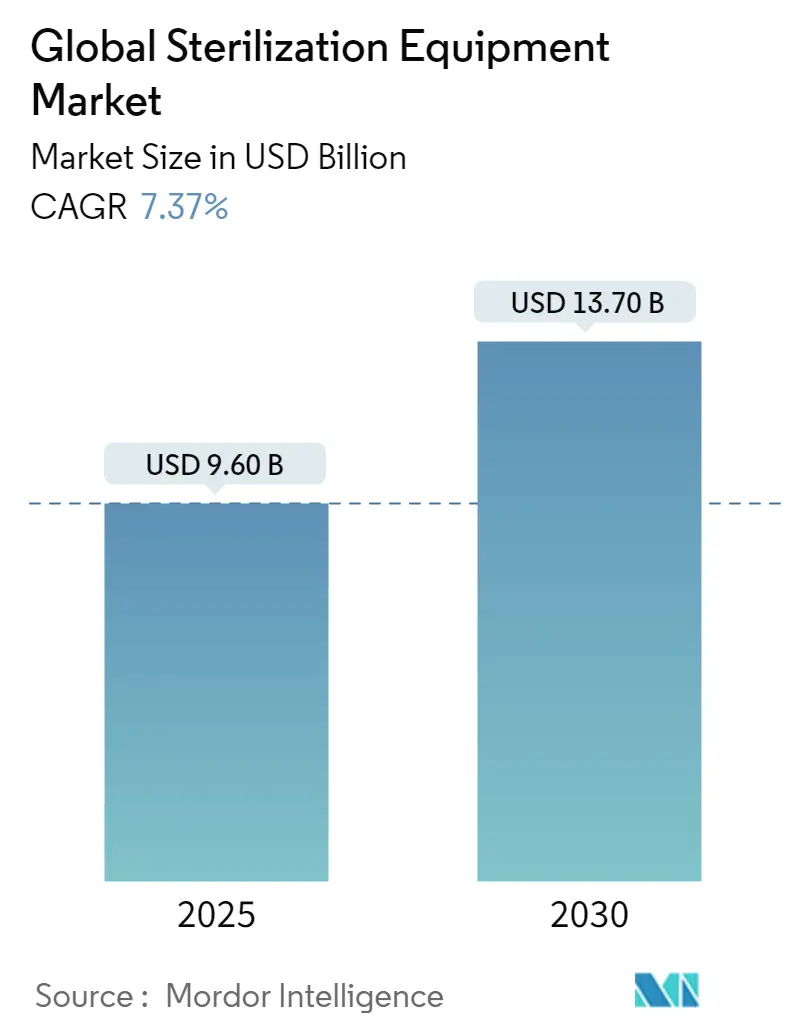

世界の滅菌装置市場は、2025年には96億米ドルと推定され、2030年までに137億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.37%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

滅菌装置市場は、技術の融合とデジタル統合を通じて大きな変革を遂げています。高度な自動化とロボット工学が滅菌プロセスに組み込まれており、2023年にはOMRONとAthertonが医療機器滅菌のための革新的なロボットベースソリューションを開発するために提携しました。このデジタル化の進展は、IoTセンサーやリアルタイム監視システムの統合にも及び、滅菌手順のより正確な制御と文書化を可能にしています。業界はまた、より持続可能で環境に配慮したソリューションへの移行を目の当たりにしており、メーカーはエネルギー効率の高い機器や環境に優しい滅菌方法の開発に注力しています。

規制環境も進化しており、厳格な安全基準を維持しつつ、新しい技術に対応しています。FDAの2023年の医療機器滅菌におけるイノベーション支援イニシアチブは、エチレンオキシド濃度を低減する滅菌プロセスの変更を許可するプログラムの導入を含め、この規制適応を示しています。世界保健機関(WHO)の2022年報告書によると、ヨーロッパでは急性期および長期療養施設で年間約890万件の医療関連感染が発生しており、これは効果的な滅菌ソリューションの重要性を浮き彫りにしています。このような背景から、滅菌装置市場は、医療関連感染(HAI)のリスクを最小限に抑えるための不可欠なツールとして、その成長を加速させています。特に、病院、診療所、製薬会社などのエンドユーザーからの需要が高まっており、患者の安全と公衆衛生の維持に貢献しています。

今後、滅菌装置市場は、AIと機械学習の統合による予測メンテナンス、ブロックチェーン技術を活用したサプライチェーンの透明性向上、そして個別化医療に対応するためのカスタマイズ可能な滅菌プロトコルの開発など、さらなるイノベーションが期待されています。これらの進展は、滅菌プロセスの効率性、安全性、および持続可能性を一層向上させ、医療分野における感染管理の未来を形作るでしょう。

このレポートは、世界の滅菌装置市場に関する詳細な分析を提供しています。滅菌装置は、細菌、真菌、ウイルスなどの生命体を排除・消毒するために使用され、再利用可能な医療機器や手術器具の再処理において、患者間の交差感染を防ぐ上で不可欠な役割を果たします。特に、汚染された、または汚染の可能性のある器具の滅菌は、微生物を殺滅し、効果的な洗浄を行うために極めて重要です。

市場規模に関して、世界の滅菌装置市場は2024年に88.9億米ドルと推定されています。2025年には96.0億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.37%で成長し、2030年には137.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、交差感染リスクの増大、外科手術件数の増加、そして製薬・バイオテクノロジー産業の成長が挙げられます。これらの要因が、滅菌装置の需要を押し上げています。一方で、市場の成長を抑制する要因も存在し、具体的には、滅菌装置に関連する高コストや、機器内で使用される化学物質への曝露リスクが挙げられます。

本レポートでは、市場は複数のセグメントにわたって分析されています。まず、機器別では、高温滅菌(湿熱/蒸気滅菌、乾熱滅菌)、低温滅菌(エチレンオキシド(ETO)、過酸化水素、オゾン、その他の低温滅菌装置)、ろ過滅菌、および電離放射線滅菌(E-ビーム放射線滅菌、ガンマ滅菌、その他の電離放射線滅菌装置)に分類されています。

次に、エンドユーザー別では、病院・診療所、製薬・バイオテクノロジー企業、教育・研究機関、食品・飲料産業、その他のエンドユーザーに細分化されています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)の主要地域および17カ国における市場規模とトレンドがカバーされています。地域別分析では、2025年には北米が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率で成長すると見込まれており、今後の市場拡大が期待されます。

競争環境においては、Getinge AB、Fortive Corporation (Advanced Sterilization Products)、Anderson Products、Cantel Medical、STERIS PLCなどが主要なプレーヤーとして挙げられています。これらの企業は、事業概要、財務状況、製品と戦略、および最近の動向に基づいて分析されています。レポートでは、市場の機会と将来のトレンドについても言及されており、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 交差感染のリスクの増加

- 4.2.2 外科手術件数の増加

- 4.2.3 製薬・バイオテクノロジー産業の成長

-

4.3 市場の阻害要因

- 4.3.1 デバイスに関連する高コスト

- 4.3.2 機器内の化学物質への曝露

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模(金額ベース – 100万米ドル))

-

5.1 機器別

- 5.1.1 高温滅菌

- 5.1.1.1 湿熱/蒸気滅菌

- 5.1.1.2 乾熱滅菌

- 5.1.2 低温滅菌

- 5.1.2.1 酸化エチレン (ETO)

- 5.1.2.2 過酸化水素

- 5.1.2.3 オゾン

- 5.1.2.4 その他の低温滅菌装置

- 5.1.3 ろ過滅菌

- 5.1.4 電離放射線滅菌

- 5.1.4.1 電子線滅菌

- 5.1.4.2 ガンマ線滅菌

- 5.1.4.3 その他の電離放射線滅菌装置

-

5.2 エンドユーザー別

- 5.2.1 病院および診療所

- 5.2.2 製薬およびバイオテクノロジー企業

- 5.2.3 教育および研究機関

- 5.2.4 食品および飲料産業

- 5.2.5 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 フォーティブ・コーポレーション(アドバンスト・ステリライゼーション・プロダクツ)

- 6.1.2 アンダーソン・プロダクツ

- 6.1.3 メタル・ツーク・グループ(ベリメド)

- 6.1.4 カンテル・メディカル

- 6.1.5 ゲティンゲAB

- 6.1.6 マタチャナ・グループ

- 6.1.7 MMMグループ

- 6.1.8 ステリスPLC

- 6.1.9 システックGmbH

- 6.1.10 ストライカー・コーポレーション(TSO3 INC.)

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

滅菌装置とは、医療、製薬、食品、研究など多岐にわたる分野において、対象物に含まれる全ての微生物(細菌、ウイルス、真菌、芽胞など)を完全に死滅または除去し、無菌状態を作り出すための機器を指します。消毒が病原性微生物の数を減らすことを目的とするのに対し、滅菌は微生物を完全に排除することを目的としており、感染症の予防や製品の品質保持において極めて重要な役割を担っております。その確実性が求められる特性から、装置の性能、操作性、安全性、そして滅菌プロセスのバリデーションが常に重視されております。

滅菌装置には、その原理によって様々な種類がございます。最も広く普及しているのは、高圧蒸気滅菌器(オートクレーブ)です。これは、高温高圧の飽和水蒸気を利用して微生物のタンパク質を変性させることで滅菌を行います。確実性が高く、経済的であるため、手術器具や医療材料、実験器具などの滅菌に広く用いられていますが、熱に弱い素材や水に触れると劣化する素材には適用できません。次に、乾熱滅菌器は、高温の乾燥空気を用いて微生物を死滅させる方法で、ガラス器具や油性物質、粉末など、水蒸気滅菌が不向きなものの滅菌に利用されます。錆の発生を防ぐ利点がありますが、滅菌に長時間を要し、やはり熱に弱いものには使用できません。

低温滅菌法としては、エチレンオキサイドガス(EOG)滅菌器が挙げられます。これは、エチレンオキサイドガスのアルキル化作用により微生物を不活化させる方法で、熱に弱い医療機器やプラスチック製品、電気製品などの滅菌に適しています。しかし、EOGガスは毒性があり、残留ガスによる人体への影響や環境負荷が懸念されるため、滅菌後のエアレーション(ガス抜き)や排気処理が厳しく管理されております。近年、EOG滅菌の代替として注目されているのが、過酸化水素ガスプラズマ滅菌器です。過酸化水素ガスをプラズマ化することで発生するフリーラジカルが微生物を不活化させます。低温で滅菌が可能であり、毒性の低い過酸化水素を使用するため、環境負荷が少なく、滅菌時間も比較的短いという利点があります。ただし、ルーメン(内腔)の長い器具やセルロース製品には不向きな場合があります。

その他にも、放射線滅菌は、ガンマ線や電子線などの放射線を照射して微生物のDNAを損傷させる方法で、主に使い捨て医療器具や医薬品、食品などの最終滅菌に用いられます。包装された状態での滅菌が可能で浸透性が高いという特徴がありますが、専用の設備が必要であり、材料によっては劣化を引き起こす可能性もございます。液体やガスの滅菌には、フィルターを用いて微生物を除去するろ過滅菌が用いられ、熱に弱い液体培地や医薬品の製造に不可欠です。また、紫外線(UV)滅菌は、主に空気や表面の殺菌に利用され、DNAを損傷させることで微生物の増殖を抑制しますが、透過性が低く、影になる部分には効果が及びにくいという限界があります。

滅菌装置の用途は非常に広範です。医療分野では、手術器具、カテーテル、内視鏡、注射器などの再利用可能な医療機器の滅菌は、院内感染防止の最重要課題であり、患者様の安全を確保するために不可欠です。製薬・バイオテクノロジー分野では、無菌製剤の製造、培養液、研究用器具、クリーンルーム内の環境維持に用いられ、製品の品質と安全性を保証します。食品分野では、缶詰、レトルト食品、飲料などの製造工程で滅菌装置が活用され、保存性の向上と食中毒の予防に貢献しています。その他、化粧品の製造、大学や研究機関での実験器具の滅菌、さらには宇宙開発や半導体製造における超クリーン環境の維持にもその技術が応用されております。

関連技術としては、滅菌プロセスの有効性を確認するための滅菌インジケーター(化学的インジケーター、生物学的インジケーター)が不可欠です。また、滅菌プロセスの妥当性を科学的に検証し文書化するバリデーションは、特に医療機器や医薬品の製造において極めて重要です。滅菌された状態を維持するためのクリーンルーム技術や、滅菌後の無菌性を保つための適切な包装技術も密接に関連しています。近年では、IoTやAI技術の導入により、滅菌装置の稼働状況のリアルタイム監視、データ解析によるプロセスの最適化、予知保全、さらには自動化された滅菌プロセスの実現が進められております。

市場背景としては、世界的な高齢化の進展と医療技術の高度化に伴う医療需要の増加、そして感染症対策への意識の高まりが、滅菌装置市場の成長を牽引しています。特に、新型コロナウイルス感染症のパンデミックは、医療現場における感染管理の重要性を再認識させ、滅菌装置の需要を一層高めました。新興国における医療インフラの整備や、製薬・バイオ産業の継続的な成長、食品安全基準の厳格化も市場拡大の要因となっております。一方で、EOGガスのような環境負荷の高い滅菌方法に対する規制強化や、ランニングコストの削減、装置の大型化に伴う設置スペースの確保、熟練オペレーターの不足といった課題も存在します。

将来展望としては、環境負荷の低減と安全性の向上が引き続き重要なテーマとなります。EOG滅菌に代わる、より安全で環境に優しい低温滅菌技術(過酸化水素ガスプラズマ滅菌など)のさらなる普及と性能向上が期待されます。また、省エネルギー化や滅菌時間の短縮、装置の小型化・高速化も進み、医療現場でのオンデマンド滅菌のニーズに応える製品開発が進むでしょう。IoTやAI技術の活用により、滅菌プロセスの完全な自動化、トレーサビリティの確保、そして滅菌データの医療情報システムとの連携が実現され、ヒューマンエラーの削減と品質管理の徹底が図られると予測されます。さらに、多様な素材や形状の医療機器に対応できる、より汎用性の高い滅菌技術や、洗浄・乾燥・滅菌を一貫して行える多機能装置の開発も進められていくことでしょう。これらの技術革新は、医療の安全性向上と公衆衛生の維持に大きく貢献していくものと考えられます。