滅菌サービス市場:市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

滅菌サービス市場レポートは、方法(酸化エチレン(ETO)滅菌、ガンマ線照射など)、提供形態(オフサイト滅菌など)、サービスタイプ(契約滅菌サービスなど)、エンドユーザー(医療機器メーカー、病院・診療所など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滅菌サービス市場の概要

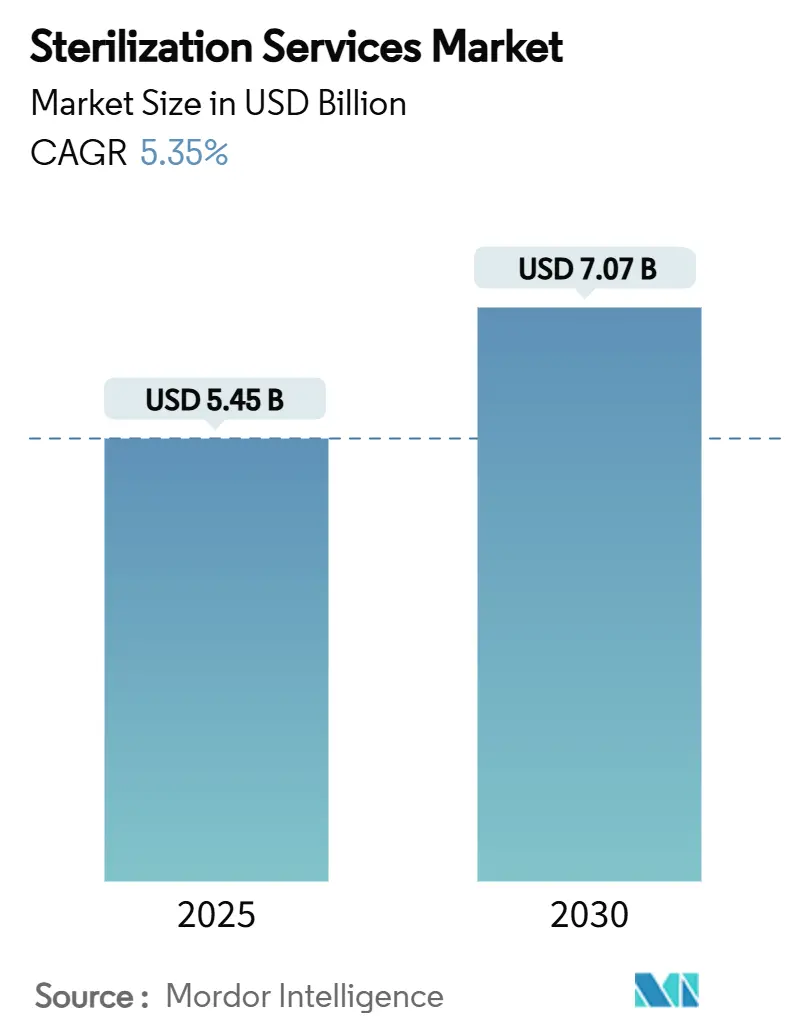

滅菌サービス市場は、2019年から2030年を調査期間とし、2025年には54.5億米ドル、2030年には70.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.35%で着実に成長する見込みです。この成長は、厳格な感染管理プロトコルの継続的な採用、ISO 13485への規制統合、およびアウトソーシング処理の急速な普及によって支えられています。また、高排出ガスであるエチレンオキシド(EtO)からX線、電子ビーム、過酸化水素技術への移行が加速しており、これが市場に新たな投資圧力と革新の余地をもたらしています。使い捨てバイオプロセス部品や低侵襲性医療機器が世界的なサプライチェーンに浸透するにつれて、需要も増加しています。市場のリーダー企業は、地理的範囲と検証専門知識を拡大するために買収を活用しており、新興の専門企業はニッチな材料やデジタル化されたモニタリングに注力しています。これらの要因が複合的に作用し、競争が激化する中でも価格決定力を維持しています。

主要な市場動向

* 方法別: 2024年にはエチレンオキシド(EtO)が滅菌サービス市場の50%を占めましたが、X線は2030年までに年平均成長率12.5%で拡大すると予測されています。

* 提供形態別: 2024年にはオフサイト滅菌センターが市場の67.7%を占め、オンサイトサービスは2030年までに年平均成長率11.3%で成長すると見込まれています。

* サービスタイプ別: 2024年には受託滅菌が市場の60%を占め、検証および試験サービスは2030年までに年平均成長率9.6%で進展しています。

* エンドユーザー別: 2024年には医療機器メーカーが市場の45.8%を占めましたが、医薬品およびバイオテクノロジーメーカーは2030年までに年平均成長率10.9%と最も高い成長率を示すと予測されています。

* 地域別: 2024年には北米が収益シェアの39.5%を占めて市場を牽引し、アジア太平洋地域は2030年までに年平均成長率11.1%で成長しています。

市場の成長を牽引する主な要因

* 院内感染(HAI)の発生率増加: 世界中の医療施設が、入院期間の延長やコスト増加につながる感染症を抑制するため、除染プロトコルを強化しています。米国疾病対策センター(CDC)のガイドラインは、徹底した環境清掃を最前線の防御と位置づけ、検証済みの高容量滅菌サービスの採用を推進しています。資源の少ない地域では、信頼性の高い滅菌保証を重い設備投資なしで達成するため、アウトソーシングが増加しています。保険会社も感染指標と償還を連動させることで、この傾向を後押ししています。受託処理業者は、医療機器メーカーが滅菌済みパッケージを生産と一括して提供することで、規制当局への提出を効率化できるため、恩恵を受けています。これらの要因が複合的に作用し、滅菌サービス市場への年間処理量が増加しています。

* 医療機器および医薬品製造拠点の世界的拡大: 医療機器の組立ラインやバイオ医薬品の充填・仕上げ工場がアジア太平洋地域へ移転していることが、同地域の滅菌サービス需要を大幅に押し上げています。これらの新しい製造拠点は、製品の安全性と有効性を確保するために、厳格な滅菌要件を満たす必要があります。特に、医療機器や医薬品の生産量が増加するにつれて、信頼性の高い滅菌ソリューションへのニーズが高まっています。多くの場合、これらの企業は、初期投資を抑え、専門知識を活用するために、外部の滅菌サービスプロバイダーに委託することを選択します。これにより、アジア太平洋地域における受託滅菌サービス市場の成長がさらに加速しています。

* 医療機器の複雑化と使い捨て製品の増加: 最新の医療機器は、より複雑な設計と多様な素材を使用しており、従来の滅菌方法では対応が難しい場合があります。例えば、熱に弱い素材や電子部品を含む機器には、低温滅菌法(エチレンオキサイド、放射線、過酸化水素プラズマなど)が不可欠です。また、感染リスクを低減し、再処理コストを削減するために、使い捨て医療機器の採用が増加しており、これらの製品はすべて滅菌済みで供給される必要があります。この傾向は、滅菌サービスプロバイダーにとって、より高度で多様な滅菌技術への投資と、大量の使い捨て製品に対応できる処理能力の拡大を促しています。

* 規制要件の厳格化と品質基準の向上: 世界中の規制当局は、患者の安全を確保するために、医療機器および医薬品の滅菌に関する基準を継続的に強化しています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、日本の厚生労働省(MHLW)などの機関は、滅菌プロセスのバリデーション、トレーサビリティ、および品質管理に関する詳細なガイドラインを定めています。これらの厳格な要件を満たすためには、専門的な知識、設備、および品質管理システムが必要となり、多くの医療機器メーカーや製薬会社は、これらの要件に精通した外部の滅菌サービスプロバイダーに依存するようになっています。これにより、受託滅菌サービス市場の需要が高まっています。

* 技術革新と新しい滅菌方法の開発: 滅菌サービス市場は、効率性、安全性、環境への影響を改善するための技術革新によって常に進化しています。例えば、より高速で環境負荷の低い低温滅菌技術、滅菌プロセスのリアルタイムモニタリングシステム、および滅菌バリデーションのための高度な分析ツールなどが開発されています。これらの新しい技術は、滅菌プロセスの信頼性を向上させ、より幅広い種類の医療機器に対応することを可能にします。滅菌サービスプロバイダーは、競争力を維持し、顧客の多様なニーズに応えるために、これらの最新技術への投資を積極的に行っています。

市場の課題と機会

市場の成長を促進する要因がある一方で、滅菌サービス市場はいくつかの課題にも直面しています。

* 環境規制と持続可能性への圧力: エチレンオキサイド(EO)などの一部の滅菌ガスは、環境や人体への影響が懸念されており、排出規制が厳しくなっています。これにより、滅菌サービスプロバイダーは、より環境に優しい代替滅菌方法(例:電子線、ガンマ線、X線、過酸化水素プラズマ)への移行や、EO排出量を削減するための技術投資を迫られています。これは、新しい技術開発と導入の機会であると同時に、既存のインフラへの投資や運用コストの増加という課題も生み出しています。

* 熟練した人材の不足: 滅菌プロセスの複雑化と規制要件の厳格化に伴い、滅菌技術、品質管理、規制順守に関する専門知識を持つ熟練した人材の需要が高まっています。しかし、このような専門家は不足しており、特に新興市場では人材確保が課題となっています。これは、トレーニングプログラムの強化や、自動化技術の導入による効率化の機会を示唆しています。

* サプライチェーンの混乱とコスト変動: グローバルなサプライチェーンの混乱は、滅菌に必要な原材料や設備の調達に影響を与え、運用コストの変動につながる可能性があります。特に、半導体不足や物流コストの上昇は、新しい滅菌設備の導入や既存設備のメンテナンスに影響を及ぼす可能性があります。滅菌サービスプロバイダーは、サプライチェーンのレジリエンスを高め、コスト変動リスクを管理するための戦略を開発する必要があります。

これらの課題にもかかわらず、滅菌サービス市場は、医療技術の進歩、高齢化社会の進展、および新興市場における医療インフラの拡大によって、今後も堅調な成長が予測されています。特に、個別化医療の進展や、再生医療製品、細胞治療製品などの新しい治療法の登場は、これまでにない滅菌要件を生み出し、市場に新たな機会をもたらすでしょう。受託滅菌サービスプロバイダーは、これらの変化に対応するために、技術革新、サービスポートフォリオの多様化、およびグローバルな展開を継続していく必要があります。

本レポートは、世界の滅菌サービス市場に関する詳細な分析を提供いたします。

滅菌とは、医療施設において物理的または化学的方法により、あらゆる形態の微生物を除去または死滅させるプロセスであり、医療・外科用器具が感染性病原体を患者に伝播させないために不可欠なサービスです。本市場は、以下の主要なセグメントに分類され、分析されております。

* 方法別: 酸化エチレン(EtO)滅菌、ガンマ線照射、電子線(E-beam)照射、X線照射、蒸気(湿熱)滅菌、乾熱滅菌、過酸化水素・プラズマ滅菌など。

* 提供形態別: オフサイト(サービスセンター)滅菌、オンサイト(サービスとしての社内)滅菌。

* サービスタイプ別: 受託滅菌サービス、滅菌バリデーション・試験サービス、プロセスアドバイザリー・最適化サービス。

* エンドユーザー別: 医療機器メーカー、製薬・バイオテクノロジーメーカー、病院・診療所、食品・飲料産業、研究所・研究機関、その他の産業ユーザー。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国にわたる市場規模とトレンドを網羅しております。

市場の成長を牽引する主な要因は以下の通りです。

* 院内感染(HAI)の世界的な発生率の増加が滅菌需要を促進していること。

* 医療機器および医薬品製造拠点の世界的拡大。

* 国際的な滅菌基準(ISO、FDA、EMAなど)の厳格化と調和。

* コンプライアンスとコスト圧力の管理のため、滅菌のアウトソーシングへの選好が高まっていること。

* 使い捨て医療機器や低侵襲性医療機器の採用増加により、滅菌量が増大していること。

一方で、市場の成長を抑制する要因も存在します。

* 規制に準拠した滅菌施設の設立にかかる高い初期投資および運用コスト。

* 酸化エチレン(EtO)や放射性同位体(Radio-isotope)の使用に関する厳格な環境・労働規制。

* 認定された滅菌保証・バリデーション専門家の世界的な不足。

本レポートでは、市場の将来予測と主要なトレンドについても言及しております。

* 市場規模の予測: 滅菌サービス市場は、2030年までに70.7億米ドルに達すると予測されております。

* 最も急速に成長する滅菌方法: X線照射は、2025年から2030年の間に年平均成長率(CAGR)12.5%で最も急速に成長すると見込まれております。

* アウトソーシングの理由: ヘルスケアプロバイダーが滅菌をアウトソーシングする主な理由は、設備投資の削減、進化する基準へのコンプライアンスの容易化、専門知識と多角的な能力へのアクセス確保にあります。

* 規制が技術採用に与える影響: ISO 13485への収束と酸化エチレン(EtO)排出規制の厳格化は、X線、電子線、気化過酸化水素システムへの投資を促進しております。

* 最も高い成長率を示す地域: アジア太平洋地域は、製造業の拡大と規制枠組みの成熟により、2030年まで11.1%のCAGRで拡大すると予測されております。

* 新規参入者の課題: 高い初期設備投資と認定された滅菌保証専門家の不足が、新規参入にとって大きな障壁となっております。

競争環境のセクションでは、市場集中度、市場シェア分析、STERIS PLC、Sotera Health、Getinge ABなどの主要企業のプロファイルが詳細に分析されております。また、市場の機会と将来の展望についても評価されております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 院内感染の世界的な発生率の増加が滅菌需要を促進

- 4.2.2 医療機器および医薬品製造の世界的な拡大

- 4.2.3 国際滅菌基準(ISO、FDA、EMA)の厳格化と調和

- 4.2.4 コンプライアンスとコスト圧力を管理するための外部委託滅菌への嗜好の高まり

- 4.2.5 使い捨ておよび低侵襲デバイスの採用増加による滅菌量の増加

-

4.3 市場の阻害要因

- 4.3.1 準拠した滅菌施設を設立するための高い設備投資および運営コスト

- 4.3.2 EtOおよび放射性同位体使用に関する厳格な環境および労働規制

- 4.3.3 認定された滅菌保証およびバリデーション専門家の世界的な不足

- 4.4 技術的展望

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 方法別

- 5.1.1 エチレンオキシド(EtO)滅菌

- 5.1.2 ガンマ線照射

- 5.1.3 電子線(E-beam)照射

- 5.1.4 X線照射

- 5.1.5 蒸気(湿熱)滅菌

- 5.1.6 乾熱滅菌

- 5.1.7 過酸化水素&プラズマ滅菌

-

5.2 配送モード別

- 5.2.1 オフサイト(サービスセンター)滅菌

- 5.2.2 オンサイト(サービスとしての社内)滅菌

-

5.3 サービスタイプ別

- 5.3.1 契約滅菌サービス

- 5.3.2 滅菌バリデーション&試験サービス

- 5.3.3 プロセスアドバイザリー&最適化サービス

-

5.4 エンドユーザー別

- 5.4.1 医療機器メーカー

- 5.4.2 製薬・バイオテックメーカー

- 5.4.3 病院・クリニック

- 5.4.4 食品・飲料業界

- 5.4.5 研究機関・研究所

- 5.4.6 その他の産業ユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 STERIS PLC

- 6.3.2 Sotera Health (Sterigenics, Nordion, Nelson Labs)

- 6.3.3 Getinge AB

- 6.3.4 Solventum Corporation

- 6.3.5 Johnson & Johnson (Ethicon)

- 6.3.6 BGS Beta-Gamma-Service GmbH

- 6.3.7 E-BEAM Services Inc.

- 6.3.8 Medistri SA

- 6.3.9 Noxilizer Inc.

- 6.3.10 Stryker Corporation

- 6.3.11 Prince Sterilization Services LLC

- 6.3.12 Advanced Sterilization Products (ASP)

- 6.3.13 GERMITECH Srl

- 6.3.14 Cosmed Group

- 6.3.15 MMM Group

- 6.3.16 Belimed AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

滅菌サービスとは、医療機器や器具、その他特定の物品に付着している全ての微生物を完全に除去し、無菌状態にするための専門的なサービスを指します。ここでいう「滅菌」とは、細菌、ウイルス、真菌、そしてそれらの芽胞を含む全ての微生物を死滅または除去することを意味し、単に病原性をなくす「消毒」とは区別されます。このサービスは、特に医療現場において、患者様の感染リスクを最小限に抑え、安全な医療を提供するために不可欠な役割を担っております。専門の滅菌サービスプロバイダーが、高度な技術と設備を用いて、医療機関やメーカーからの依頼に応じて滅菌処理を実施いたします。

滅菌サービスで用いられる滅菌方法には、主にいくつかの種類がございます。まず、高温滅菌法としては、高圧蒸気滅菌(オートクレーブ)が最も一般的です。これは、高温高圧の飽和水蒸気を用いて微生物を死滅させる方法で、熱に強い医療器具やリネン類などに広く適用されます。環境負荷が少なく、確実性が高いという利点があります。次に、乾熱滅菌は、乾燥した高温の空気を用いて滅菌する方法で、油性物質や粉末など、水蒸気に触れさせたくない熱に強い物品に適しています。一方、熱に弱い医療機器や精密機器に対しては、低温滅菌法が用いられます。代表的なものとして、エチレンオキサイド(EO)ガス滅菌がございます。これは、EOガスが持つ高い浸透性と殺菌力により、複雑な形状の器具や熱に弱い素材の滅菌に有効ですが、ガスが有毒であるため、滅菌後の十分なエアレーション(ガス抜き)期間が必要です。また、過酸化水素プラズマ滅菌は、過酸化水素をプラズマ化して滅菌を行う方法で、EOガス滅菌に比べて処理時間が短く、毒性も低いという利点がありますが、浸透性に限界があるため、適用できる器具の形状に制約があります。その他、放射線滅菌(ガンマ線、電子線)は、主に医療機器メーカーが製品の最終滅菌として利用することが多く、一度に大量の製品を滅菌できる特徴がございます。これらの滅菌方法は、滅菌対象物の素材、形状、コスト、処理時間、安全性などを考慮して適切に選択されます。

滅菌サービスの用途は多岐にわたりますが、最も主要なのは医療分野です。手術器具、内視鏡、カテーテル、インプラント、歯科用器具など、患者様の体内に直接触れる、または無菌環境下で使用される全ての医療機器や器具が滅菌の対象となります。これらの器具が適切に滅菌されていない場合、手術部位感染症(SSI)をはじめとする院内感染のリスクが著しく高まります。また、医薬品製造における無菌操作が必要な設備や容器、バイオテクノロジー分野の研究用器具、さらには食品産業における製造ラインや包装材、化粧品製造設備など、微生物汚染が許されない様々な分野で滅菌サービスが活用されています。これらの分野では、製品の品質保証、消費者の安全確保、そして法規制の遵守のために、滅菌処理が不可欠なプロセスとなっております。

滅菌サービスを支える関連技術も進化を続けております。滅菌の前処理として、洗浄、消毒、乾燥が非常に重要です。特に、医療器具に付着した血液や体液などの有機物を完全に除去する洗浄は、滅菌効果を最大限に引き出すための鍵となります。超音波洗浄機や自動洗浄消毒装置などが用いられ、洗浄の質を保証する技術が発展しています。次に、滅菌後の無菌状態を維持するための包装技術も重要です。滅菌バッグ、滅菌コンテナ、滅菌ラップなどが使用され、これらは滅菌プロセスに耐え、かつ滅菌後も微生物の侵入を防ぐバリア機能を持つ必要があります。また、滅菌プロセスの確実性を保証するためのモニタリング技術も不可欠です。生物学的インジケーター(BI)は、滅菌条件に対する抵抗力が最も高い微生物の芽胞を用いて、滅菌効果を直接的に評価します。化学的インジケーター(CI)は、特定の滅菌条件に反応して色が変わることで、滅菌プロセスの達成度を示します。物理的インジケーターは、滅菌装置の温度、圧力、時間などの物理的パラメーターを監視します。さらに、医療機器のトレーサビリティを確保するためのシステムも重要です。バーコードやRFIDタグを用いて、個々の器具がいつ、どの滅菌器で、どのような条件で滅菌され、どの患者に使用されたかを追跡できるシステムが導入されており、品質管理と安全性の向上に貢献しています。

滅菌サービス市場の背景には、いくつかの重要な要因がございます。まず、世界的な高齢化の進展と医療技術の高度化に伴い、手術件数や内視鏡検査などの侵襲的処置が増加しており、それに伴い滅菌を必要とする医療機器の量も増大しています。これにより、滅菌サービスの需要は着実に増加しております。次に、医療機関における人手不足やコスト削減の圧力が高まる中で、専門性の高い滅菌業務を外部の専門業者に委託するアウトソーシングの動きが加速しています。専門業者は、最新の設備と専門知識を持つスタッフを擁し、効率的かつ高品質な滅菌サービスを提供できるため、医療機関は本来の医療業務に集中できるというメリットがございます。また、医療機器の再処理に関する規制強化も市場成長の要因です。各国で医療機器の安全性に関する基準が厳格化されており、ISO 13485などの国際規格への準拠が求められる中で、専門的な滅菌サービスへのニーズが高まっています。さらに、院内感染防止への意識の高まりも、滅菌サービスの重要性を一層高めております。

将来展望として、滅菌サービスはさらなる進化と拡大が期待されます。アウトソーシングのトレンドは今後も継続し、より多くの医療機関が専門業者との連携を深めるでしょう。これに伴い、サービスプロバイダーは、単なる滅菌処理だけでなく、医療機器の洗浄、点検、修理、在庫管理、配送までを一貫して行う総合的なサービス(CSSDアウトソーシング)を提供するようになることが予想されます。技術面では、AIやロボティクスを活用した自動化が進むでしょう。例えば、器具の洗浄、仕分け、包装、滅菌器への投入・取り出しといった作業の自動化により、作業効率の向上とヒューマンエラーの削減が図られます。また、滅菌プロセスの最適化や品質管理においても、AIによるデータ分析が活用され、より確実で効率的な滅菌が実現されるでしょう。新たな滅菌技術の開発も進み、より環境負荷が少なく、処理時間が短く、かつ幅広い素材に対応できる滅菌方法が登場する可能性があります。トレーサビリティシステムは、IoTやブロックチェーン技術との融合により、医療機器のライフサイクル全体にわたる完全な追跡が可能となり、安全性と透明性が飛躍的に向上するでしょう。持続可能性への意識の高まりから、滅菌プロセスにおける水やエネルギー消費の削減、環境に優しい滅菌剤の開発なども重要なテーマとなります。滅菌サービスは、医療の安全性と品質を支える基盤として、今後もその重要性を増していくことでしょう。