滅菌包装市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

滅菌包装市場レポートは、製品(クラムシェル、パウチ、ボトル、ブリスターおよびアンプル、バイアルなど)、材料(プラスチック、ガラス、金属など)、滅菌方法(化学、放射線など)、最終用途産業(医療・外科用器具、医薬品・バイオ、体外診断薬など)、地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

滅菌包装市場の概要:成長トレンドと予測(2025年~2030年)

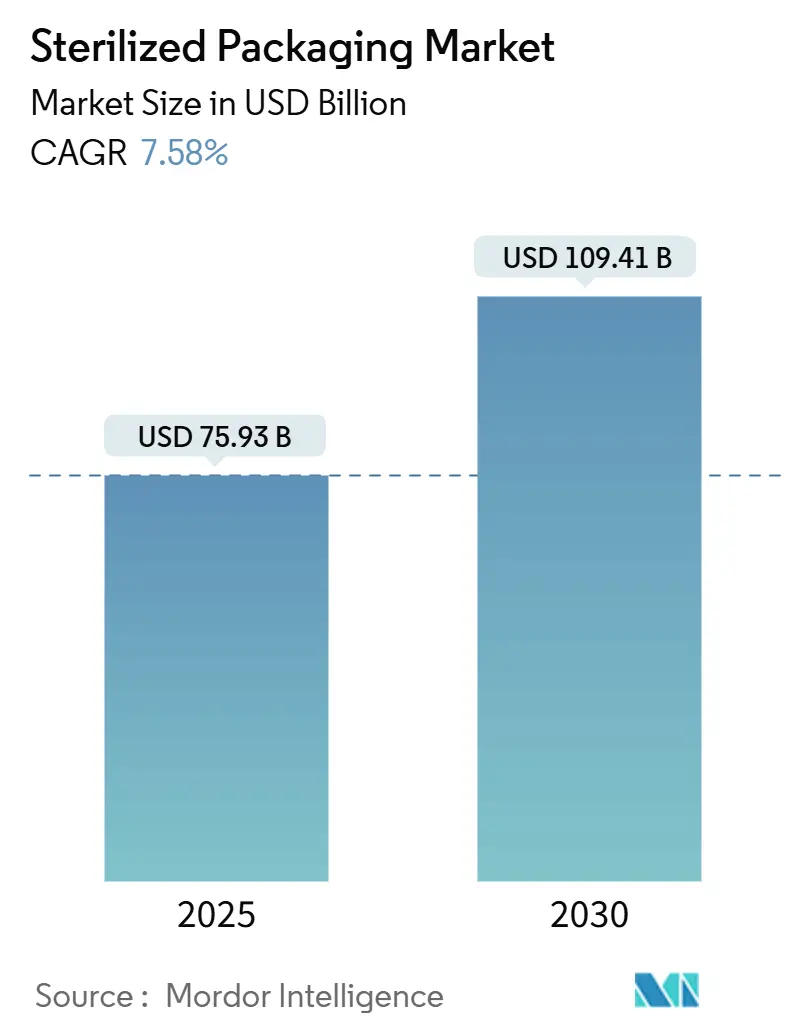

滅菌包装市場は、2025年には759.3億米ドルに達し、2030年には1,094.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.58%です。この成長は、世界的な規制の厳格化、生物製剤製造の拡大、院内感染抑制への圧力の高まりによって推進されています。病院システムは使い捨てパックへの移行を進め、製薬会社はより高いバリア性を持つフォーマットを求め、機器メーカーはリコールリスクを低減するためにインライン検査を導入しています。米国環境保護庁(EPA)によるエチレンオキシド(EtO)排出に関する新たな規制は、放射線および気相滅菌への投資を促しており、素材サプライヤーはEUのPFAS(有機フッ素化合物)規制に対応するため、Tyvekや不織布の改良を加速させています。また、規制遵守と自動化に必要な規模を確保するため、グローバルプレイヤーによる統合が進んでいます。

主要な市場動向(セグメント別)

* 製品別: トレイおよび熱成形パックが2024年に滅菌包装市場の26.71%を占め、最大のシェアを維持しました。ブリスターおよびアンプルは、2030年までに9.41%のCAGRで最も速い成長が予測されています。

* 素材別: プラスチックが2024年に滅菌包装市場の62.24%を占めましたが、不織布およびTyvek素材は2030年までに9.54%のCAGRで成長すると予測されています。

* 滅菌方法別: 化学処理が2024年に滅菌包装市場の47.54%を占めましたが、放射線滅菌は2030年までに8.26%のCAGRで最も高い成長が予測されています。

* 最終用途産業別: 医薬品および生物製剤セグメントが2024年に滅菌包装市場の43.56%を占め、医療および外科用器具は2030年までに9.11%のCAGRで成長すると予測されています。

* 地域別: 北米が2024年に滅菌包装市場の33.19%を占め、アジア太平洋地域は2030年までに9.24%のCAGRで最も速い成長を遂げると予測されています。

市場の動向と洞察(推進要因)

* 院内感染(HAIs)の増加: 米国の病院患者の31人に1人がHAIsに罹患し、年間284億米ドルのコストがかかっています。これにより、病院は重要な器具に対してより高いバリア性を持つトレイや滅菌ラップを義務付け、責任を軽減するために再利用可能なセットから使い捨てフォーマットへの移行を進めています。

* 生物製剤および注射剤の成長: 世界の生物製剤市場は2030年までに8,560億米ドルに達すると予測されており、注射剤フォーマットの需要は、微粒子を放出しない超クリーンな容器を必要としています。プレフィルドシリンジの需要増加は、より厳しい容器・閉鎖試験の認証をサプライヤーに促しています。

* 厳格な世界的な滅菌規制: 米国EPAは、高使用施設におけるEtO排出量を最大99.99%削減することを義務付けており、数百万ドルのコンプライアンスコストが発生し、ガンマ線またはE-beam滅菌への移行を加速させています。EUのPFAS制限は2026年に発効し、一部のフッ素ポリマーフィルムが排除され、プラズマコーティングまたは多層バリア構造への移行が加速します。

* 外来・在宅医療環境の拡大: 病院外での処置が増加するにつれて、在宅輸液や在宅診断が普及しています。包装は、小包配送中に滅菌状態を維持し、非専門家にとっても直感的である必要があります。

* AIを活用した滅菌パックのインライン検査: AIを活用したインライン検査は、北米と欧州を中心に導入が進んでおり、バッチ歩留まりと文書化を改善しています。

* 細胞・遺伝子治療のコールドチェーンニーズ: 細胞・遺伝子治療の成長は、-196°Cで完全性を維持できる包装を必要としています。

市場の抑制要因

* 医療グレードポリマー価格の変動: 医療グレード樹脂は特殊な添加剤と長期にわたる検証が必要であり、サプライヤーの代替が制限されます。地政学的な混乱や精製所の停止により価格が高騰し、EtO削減プロジェクトに直面している加工業者を圧迫しています。

* エチレンオキシド(EtO)排出規制遵守のコスト: 新しいスクラバー、連続監視装置、建物の改修には、施設あたり500万~5,000万米ドルの設備投資が必要です。これにより、小規模なプロバイダーは撤退または統合を余儀なくされ、デバイスメーカーの選択肢が狭まる可能性があります。

* 医薬品グレードのガンマ線滅菌能力の限界: 特に新興市場において、医薬品グレードのガンマ線滅菌能力には限りがあり、リードタイムの延長やコスト増加につながる可能性があります。

* フッ素ポリマーフィルムにおけるPFAS規制: 北米と欧州を中心に、フッ素ポリマーフィルムに対するPFAS規制の監視が強化されており、代替材料への移行が必要となっています。

詳細なセグメント分析

* 製品別: トレイおよび熱成形パックは、複雑な器具セットを収納し、迅速な目視確認を可能にするため、依然として市場をリードしています。ブリスターおよびアンプルは、汚染が高価な薬剤を破壊する可能性があるユニットドーズ生物製剤の需要に支えられ、最も急速に成長しています。AI搭載カメラは、熱成形ラインでシール完全性を高速で検査し、歩留まりを向上させています。

* 素材別: プラスチックは強度、透明性、コストのバランスが取れているため、依然として最大のシェアを占めています。しかし、持続可能性規制とバージン樹脂のインフレにより、代替が進んでいます。不織布およびTyvekは、通気性と繊維強度により、低残留滅菌剤との組み合わせに適しており、成長が予測されています。ガラスバイアルは、薬剤製品との相互作用をゼロに近づける必要がある生物製剤に不可欠です。

* 滅菌方法別: 化学処理(主にEtO)は依然として最大のシェアを占めていますが、規制コストにより投資は放射線滅菌ラインに傾いています。ガンマ線およびE-beamシステムは、残留物がなく、処理時間が短いため、生物製剤にも適しており、成長が予測されています。

* 最終用途産業別: 医薬品および生物製剤メーカーは、検証済みの滅菌バリアと徹底した文書化が規制当局に義務付けられているため、最大のシェアを占めています。医療および外科用器具は、外来センターが再処理を避けるために滅菌済みのすぐに使えるキットを好むため、最も急速に成長しています。

地域別分析

* 北米: FDAの監督と複雑な医薬品の発売が多いことから、2024年に最大の市場シェアを占めました。EtO削減と新しいE-beam施設の投資が集中しています。

* 欧州: Annex 1のアップグレードとPFASフリー材料の早期採用により、成熟した需要が見られます。ドイツとアイルランドには、グローバルな生物製剤サプライチェーンを支える多くの充填・仕上げ工場があります。

* アジア太平洋: 中国とインドが国内および輸出市場向けに生物製剤および低分子医薬品の生産を拡大しているため、2030年までに最も速いCAGRで成長すると予測されています。地域規制当局はICHガイドラインと調和しており、より高度なクリーンルームと放射線滅菌能力への投資を促しています。

競争環境

グローバルプレイヤーは、コンプライアンスと研究開発コストを分散させるために統合を進めています。AmcorはBerry Globalとの84億米ドルの合併を完了し、年間6億5,000万米ドルの相乗効果を目指しています。DuPontは、医療分野の需要増加に対応するため、コスタリカのTyvek生産を拡大しています。

専門企業は技術的なニッチを追求しています。SCHOTT Pharma、Gerresheimer、Stevanato Groupは、すぐに使える容器のためのアライアンスを結成し、ガラスの専門知識を結集してAnnex 1への準拠を加速させています。

プロセス自動化は重要な競争分野です。Brevetti CEAのAI対応検査システムは、ブリスターラインで100%のインライン微粒子検査を可能にし、WILCO AGのビジョンプラットフォームもバイアル充填で同様の成果を上げています。

主要企業:

Amcor PLC、DuPont de Nemours, Inc.、Baxter International Inc.、Gerresheimer AG、West Pharmaceutical Services, Inc.

最近の業界動向

* 2025年6月: DuPontは、コスタリカのヘレディア工場で滅菌事業を拡大し、世界の医療機器顧客向けにTyvekの生産能力を増強しました。

* 2025年4月: AmcorはBerry Globalとの84億米ドルの全株式合併を完了し、年間6億5,000万米ドルの相乗効果を目標としています。

* 2025年1月: DS Smithは、36時間温度を維持できる繊維ベースの医薬品コールドチェーンパック「TailorTemp」を発表しました。

* 2024年12月: TOPPANホールディングスは、Sonocoの熱成形およびフレキシブル包装部門を18億米ドルで買収することに合意し、滅菌パックのポートフォリオを拡大しました。

本レポートは、滅菌包装市場に関する詳細な分析を提供しています。滅菌包装は、医薬品、医療機器、食品などを汚染から保護するために不可欠であり、優れた微生物バリア性、耐引裂性、耐久性、通気性を備えています。

市場規模は、2025年に759.3億米ドルと評価され、2030年までに1,094.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、院内感染の増加、バイオ医薬品および注射剤の成長、世界的に厳格化する滅菌規制、外来および在宅医療環境の拡大が挙げられます。さらに、AIを活用したインライン滅菌パック検査の導入や、細胞・遺伝子治療におけるコールドチェーンのニーズも新たな推進力となっています。

一方で、市場の課題としては、医療グレードポリマーの価格変動、エチレンオキサイド(EtO)排出規制遵守にかかるコスト、医薬品グレードのガンマ線照射能力の限界、フッ素ポリマーバリアフィルムにおけるPFAS(有機フッ素化合物)への監視強化が挙げられます。特に、米国におけるEtO排出規制の厳格化(最大99.99%の排出量削減要求)は、設備改修に500万~5,000万米ドルの費用を要し、業界の統合を加速させる要因となっています。これにより、多くの企業が放射線滅菌ラインへの投資を検討しています。

製品別では、ブリスターおよびアンプルが最も急速に成長しており、バイオ医薬品や単回投与製剤の需要増加を背景に、2030年までに年平均成長率(CAGR)9.41%で拡大すると予測されています。

地域別では、アジア太平洋地域が最も高い成長率を示しており、中国やインドへの医薬品製造シフトと医療インフラの拡大により、2030年までにCAGR 9.24%での成長が見込まれています。

本レポートでは、製品(クラムシェル、パウチ、ボトル、ブリスター・アンプル、バイアル、トレイ・熱成形パック、IV容器・バッグなど)、素材(プラスチック、ガラス、金属、紙・板紙、不織布・Tyvekなど)、滅菌方法(化学滅菌、放射線滅菌、高温・蒸気滅菌、無菌充填・仕上げなど)、エンドユーザー産業(医療・外科用器具、医薬品・生物製剤、体外診断薬、食品・飲料、獣医・動物用医薬品、その他産業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われており、Amcor plc、DuPont de Nemours, Inc.、Baxter International Inc.、Gerresheimer AG、SCHOTT AG、West Pharmaceutical Services, Inc.など、主要20社の企業プロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

また、市場の機会と将来のトレンド、特に未開拓分野や満たされていないニーズについても評価されています。ポーターのファイブフォース分析やマクロ経済要因の影響評価も含まれており、市場の競争構造と外部環境要因が包括的に分析されています。

このレポートは、滅菌包装市場の現状、将来の成長予測、主要な推進要因と阻害要因、詳細なセグメンテーション分析、競争環境、そして今後の機会とトレンドを包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 院内感染の発生率の増加

- 4.2.2 バイオ医薬品および注射薬の成長

- 4.2.3 厳格なグローバル滅菌規制

- 4.2.4 外来および在宅医療環境の拡大

- 4.2.5 AIを活用したインライン滅菌パック検査

- 4.2.6 細胞・遺伝子治療のコールドチェーンニーズ

- 4.3 市場の阻害要因

- 4.3.1 医療グレードポリマー価格の変動

- 4.3.2 酸化エチレン(EtO)排出規制遵守のコスト

- 4.3.3 医薬品グレードのガンマ線照射能力の制限

- 4.3.4 フッ素ポリマーバリアフィルムにおけるPFASの精査

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 クラムシェル

- 5.1.2 パウチ

- 5.1.3 ボトル

- 5.1.4 ブリスターおよびアンプル

- 5.1.5 バイアル

- 5.1.6 トレイおよび熱成形パック

- 5.1.7 IV容器およびバッグ

- 5.1.8 その他

- 5.2 材料別

- 5.2.1 プラスチック (HDPE、PP、PET、PVC、その他)

- 5.2.2 ガラス

- 5.2.3 金属 (アルミホイル、ステンレス鋼)

- 5.2.4 紙および板紙

- 5.2.5 不織布およびタイベック

- 5.3 滅菌方法別

- 5.3.1 化学 (EtO、オゾン)

- 5.3.2 放射線 (ガンマ線、電子線、X線)

- 5.3.3 高温 / 蒸気

- 5.3.4 無菌充填・仕上げ

- 5.4 エンドユーザー産業別

- 5.4.1 医療・外科用器具

- 5.4.2 医薬品および生物製剤

- 5.4.3 体外診断薬

- 5.4.4 食品および飲料

- 5.4.5 獣医および動物の健康

- 5.4.6 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 DuPont de Nemours, Inc.

- 6.4.3 Baxter International Inc.

- 6.4.4 Gerresheimer AG

- 6.4.5 SCHOTT AG

- 6.4.6 West Pharmaceutical Services, Inc.

- 6.4.7 AptarGroup, Inc.

- 6.4.8 Tekni-Plex, Inc.

- 6.4.9 Sealed Air Corporation

- 6.4.10 Sonoco Products Company

- 6.4.11 SteriPack Group

- 6.4.12 Wipak Group

- 6.4.13 Placon Corporation, Inc.

- 6.4.14 SGD Pharma

- 6.4.15 Becton, Dickinson and Company

- 6.4.16 3M Company

- 6.4.17 Berry Global Group, Inc.

- 6.4.18 Huhtamaki Oyj

- 6.4.19 Sabert Corporation

- 6.4.20 Winpak Ltd.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

滅菌包装とは、医療機器、医薬品、食品などの製品を、滅菌処理後も無菌状態に保ち、外部からの微生物汚染から保護するための特殊な包装形態を指します。この包装は、製品が使用される時点までその無菌性を維持することが最も重要な機能であり、そのためには、滅菌処理に耐えうる素材であること、微生物の侵入を防ぐバリア性を持つこと、そして製品の品質を損なわないことが求められます。また、使用時には容易かつ無菌的に開封できることも重要な要素となります。

滅菌包装には、その用途や滅菌方法に応じて多種多様な種類が存在します。素材の観点からは、医療分野で広く用いられる紙とフィルムの複合材(例:医療用滅菌紙とポリエチレンフィルム、タイベック®とフィルム)、高いバリア性が求められるアルミ箔複合材、透明性や耐薬品性に優れるプラスチックフィルム(ポリエチレン、ポリプロピレン、PETなど)が挙げられます。形態としては、個々の製品を包装するパウチ、トレイやカップの蓋材として使われるリッド、成形されたトレイと蓋材を組み合わせたブリスターパック、自動包装機で使用されるロール材などがあります。さらに、滅菌方法との適合性も重要であり、エチレンオキサイドガス(EOG)滅菌、ガンマ線滅菌、電子線滅菌、高圧蒸気滅菌(オートクレーブ)、過酸化水素ガスプラズマ滅菌など、それぞれの滅菌法に適した素材や構造が選定されます。

滅菌包装の用途は非常に広範です。医療分野では、手術器具、カテーテル、注射器、ガーゼ、縫合糸、インプラントなど、患者の体内に直接触れる可能性のあるあらゆる医療機器に適用されます。医薬品分野では、注射剤や点眼薬などの無菌製剤の容器や、製造工程で使用される部材の包装に不可欠です。食品分野では、レトルト食品、無菌充填飲料、乳製品など、長期保存や流通を目的とした製品に「アセプティック包装(無菌包装)」として利用され、食品の安全性と品質維持に貢献しています。その他、一部の化粧品やバイオ関連製品にもその技術が応用されています。

関連技術としては、まず滅菌包装の根幹をなす「滅菌技術」が挙げられます。EOG滅菌、放射線滅菌(ガンマ線、電子線)、高圧蒸気滅菌、過酸化水素ガスプラズマ滅菌などがあり、包装材はこれらの過酷な処理に耐え、かつ滅菌ガスや放射線が内部の製品に到達することを妨げない透過性や、処理後の無菌性を維持するバリア性を両立させる必要があります。次に「包装技術」では、ヒートシールや超音波シール、接着剤によるシールなど、確実な密封性を確保する技術が重要です。特に、開封時に繊維くずや粒子が発生しないクリーンピール性や、適切なシール強度と剥離性のバランスが求められます。また、クリーンルーム環境下での製造や、自動包装機による効率的な生産も重要な要素です。さらに「品質管理技術」として、包装材のバリア性(水蒸気透過度、酸素透過度)、微生物バリア性、シール強度、ピンホール検査、粒子発生試験などが厳格に実施され、ISO 11607(最終滅菌医療機器の包装)などの国際規格への準拠が求められます。

市場背景としては、世界的な高齢化社会の進展、医療技術の高度化、そして感染症対策の強化が、医療機器市場および医薬品市場の拡大を牽引しており、それに伴い滅菌包装の需要も増加の一途を辿っています。食品分野においても、食の安全に対する意識の高まりや、流通網のグローバル化、長期保存ニーズの増加が、アセプティック包装市場の成長を後押ししています。一方で、医薬品医療機器等法(PMD法)や食品衛生法など、各国・地域における厳しい規制や、ISO 11607、ISO 13485(医療機器の品質マネジメントシステム)といった国際標準への適合が求められ、包装材の生体適合性や安全性評価も厳格化しています。近年では、環境負荷低減の観点から、リサイクル可能な素材、バイオマス素材の採用、薄肉化によるプラスチック使用量の削減、そしてユーザーフレンドリーな開けやすいデザインや、IoTを活用したトレーサビリティ強化といったスマートパッケージングへの関心も高まっています。

今後の展望としては、より高性能な滅菌包装材の開発が期待されます。例えば、さらに高いバリア性、耐熱性、耐放射線性を持ちながら、環境負荷の低い生分解性プラスチックやリサイクル素材の導入が進むでしょう。また、抗菌・抗ウイルス機能を持つ包装材や、製品の状態をリアルタイムでモニタリングできるインテリジェント包装の進化も注目されています。技術革新の面では、AIやIoTを活用した生産ラインの最適化、品質管理の自動化が進み、個別化医療に対応する少量多品種生産への柔軟な対応能力が求められるようになります。しかし、これらの進化には、環境規制への対応とコストのバランス、サプライチェーンの強靭化、そして新興感染症への迅速な対応といった課題も伴います。グローバル市場での競争力を維持・強化するためには、これらの課題を克服し、持続可能な社会に貢献する滅菌包装技術の発展が不可欠であると言えるでしょう。